Marktausblick für Titanlegierungen:

Der Markt für Titanlegierungen hatte im Jahr 2025 ein Volumen von 10,24 Milliarden US-Dollar und wird bis 2035 voraussichtlich 16,68 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von rund 5 % verzeichnet. Im Jahr 2026 wird der Branchenwert für Titanlegierungen auf 10,7 Milliarden US-Dollar geschätzt.

Der Markt für Titanlegierungen verzeichnet ein starkes Wachstum, das vor allem auf die zunehmende Verbreitung globaler Initiativen zur Entwicklung treibstoffeffizienter Flugzeuge zurückzuführen ist. Da die Luft- und Raumfahrtindustrie ihre Leistung steigern und die Umweltbelastung reduzieren möchte, greifen Hersteller aufgrund ihres geringen Gewichts, ihrer Festigkeit und Korrosionsbeständigkeit zunehmend auf Titanlegierungen zurück. So hat sich beispielsweise die Internationale Zivilluftfahrt-Organisation (ICAO) das globale Ziel gesetzt, die Treibstoffeffizienz der internationalen Luftfahrt zwischen 2021 und 2050 jährlich um durchschnittlich 2 % zu steigern. Auf ihrer Tagung im Jahr 2010 befürwortete die ICAO CNG2020 als Mechanismus, um ab 2020 treibhausgasneutral (CO2) zu werden und dieses Ziel zu erreichen.

Titan eignet sich aufgrund seiner thermischen Stabilität und Strahlungsbeständigkeit ideal für den Einsatz in der rauen Umgebung des Weltraums. Titan wird in vielen strukturellen und mechanischen Komponenten von Weltraummissionen, darunter der Internationalen Raumstation und Mars-Rovern, eingesetzt, um den Missionserfolg und die Ausdauer der Weltraumforschung zu gewährleisten. Darüber hinaus werden Titanlegierungen aufgrund ihrer Hitze- und Korrosionsbeständigkeit in kritischen Anwendungen in Kraftwerken, beispielsweise in Wärmetauschern und Turbinen, eingesetzt. Der Anstieg von Projekten im Bereich erneuerbarer Energien, wie beispielsweise Offshore-Windkraftanlagen, unterstützt ebenfalls das Marktwachstum.

Schlüssel Titanlegierung Markteinblicke Zusammenfassung:

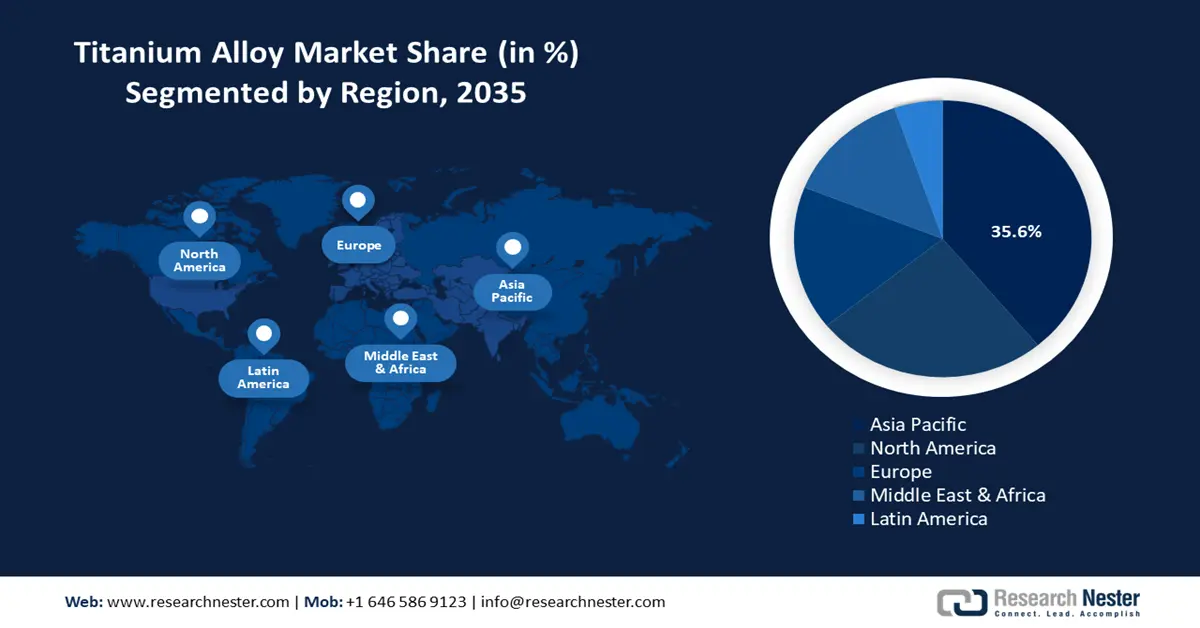

Regionale Highlights:

- Der Marktanteil der Region Asien-Pazifik von 35,6 % am Markt für Titanlegierungen ist auf die zunehmende Nutzung in der Luft- und Raumfahrt sowie im Verteidigungssektor und die steigende Nachfrage nach treibstoffeffizienten Flugzeugen zurückzuführen und treibt das Wachstum bis 2035 voran.

- Nordamerika wird voraussichtlich von 2026 bis 2035 einen beachtlichen Anteil am Markt für Titanlegierungen halten, getrieben durch die steigende Nachfrage nach Titan im 3D-Druck und Investitionen in Forschung und Entwicklung im Verteidigungsbereich.

Segmenteinblicke:

- Das Segment Alphalegierungen am Markt für Titanlegierungen wird voraussichtlich bis 2035 einen Marktanteil von über 36,5 % erreichen, was auf die geringe Wärmeausdehnung und den hohen Feuerwiderstandskoeffizienten zurückzuführen ist.

- Das Segment Luft- und Raumfahrt am Markt für Titanlegierungen wird voraussichtlich bis 2035 einen beachtlichen Marktanteil halten, was auf die rasche Zunahme internationaler Verteidigungsabkommen und die damit verbundene steigende Nachfrage nach Hochleistungswerkstoffen zurückzuführen ist.

Wichtige Wachstumstrends:

- Verstärkter Einsatz in medizinischen Anwendungen

- Steigende Nachfrage in der Automobilindustrie

Wichtige Herausforderungen:

- Höhere Produktionskosten

- Höhere Reaktivität

- Hauptakteure: ATI Inc., Altemp Alloys LLC, AMG Advanced Metallurgical Group NV, Carpenter Technology Corporation, Haynes International Inc., Boeing, Precision Castparts Corp., Ulbrich Stainless Steels & Special Metals, Inc., VSMPO-AVISMA CORPORATION, CRS Holdings, LLC.

Global Titanlegierung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 10,24 Milliarden USD

- Marktgröße 2026: 10,7 Milliarden USD

- Prognostizierte Marktgröße: 16,68 Milliarden USD bis 2035

- Wachstumsprognosen: 5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (35,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: China, USA, Japan, Russland, Deutschland

- Schwellenländer: China, Indien, Japan, Südkorea, Russland

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Titanlegierungen:

Wachstumstreiber

- Verstärkter Einsatz in medizinischen Anwendungen: Titanlegierungen sind das beliebteste Material in der Orthopädie für Teile, die hohen, zyklischen mechanischen Belastungen ausgesetzt sind, insbesondere für Schäfte und Pfannen in Gelenken wie Schulter, Hüfte, Knie und Knöchel, für die Polymermaterialien nicht stabil genug sind. Darüber hinaus werden Titanlegierungen in der Zahnmedizin für Instrumente, Zahnspangen, Abutments, Schrauben, Zahnstifte und provisorische Vorrichtungen verwendet.

Darüber hinaus wird der Einsatz von Titan und Titanlegierungen in weiteren medizinischen Anwendungen, beispielsweise in Herz-Kreislauf-Geräten, durch ihre mechanische Festigkeit und Biokompatibilität erleichtert. Titanlegierungen können für die Herstellung von Stents, Herzklappen, Gefäßtransplantaten, Teilen implantierbarer Defibrillatoren, Herzschrittmachergehäusen und implantierbaren Sensoren verwendet werden und sind daher für diese Geräte unverzichtbar. Die American Heart Association berichtet, dass weltweit jährlich über 200.000 Herzklappenersatzoperationen durchgeführt werden; bis 2050 wird diese Zahl voraussichtlich auf 850.000 steigen. Da die Nachfrage nach diesen biomedizinischen Geräten weiter steigt, dürfte der Markt für Titanlegierungen von diesem Wachstum profitieren. - Steigende Nachfrage in der Automobilindustrie: Zahlreiche Automobilkomponenten, darunter Abgasanlagen, Turbolader und Kolben, bestehen aus Titanlegierungen. Ihr hervorragendes Verhältnis von Festigkeit zu Gewicht, ihre Korrosionsbeständigkeit und Hitzebeständigkeit machen sie anderen Metallen überlegen. Da SUVs und Leichtfahrzeuge immer beliebter werden, nimmt der Einsatz von Titanlegierungen in der weltweiten Automobilindustrie zu. Laut einem Bericht der Internationalen Energieagentur (IEA) wurden im Jahr 2023 weltweit rund 14 Millionen neue Elektrofahrzeuge zugelassen, wodurch sich die Gesamtzahl dieser Fahrzeuge auf den Straßen auf 40 Millionen erhöht.

Die Automobilindustrie profitiert zudem von günstigen gesetzlichen Regelungen zur Produktion von Elektrofahrzeugen, die weltweit Wachstumspotenzial für Hersteller von Titanlegierungen bieten. Obwohl die Verbesserung der Fahrzeugleistung weiterhin oberste Priorität für die Automobilhersteller hat, wünschen sich Käufer auch Fahrzeuge, die Sicherheit bieten, Lärm reduzieren, den Kraftstoffverbrauch maximieren und Schadstoffemissionen kontinuierlich senken. Diese Ziele werden insbesondere durch den Einsatz von Titanlegierungen erreicht, die häufig in Ventilfedern und Aufhängungen eingesetzt werden. - Technologischer Fortschritt: Die Entwicklung der additiven Fertigung (3D-Druck) wird durch den Bedarf an komplex geformten, hochwertigen Metallkomponenten vorangetrieben, die termingerecht geliefert werden können. Die konventionelle Technik zur Herstellung von Titanlegierungen ist die Pulvermetallurgie, die neueste Technologie ist jedoch die additive Fertigung per Laser. Die Vorteile des 3D-Metalldrucks titanbasierter Komponenten liegen in geringerem Materialverlust, Kosteneffizienz und Leichtbauweise. Darüber hinaus wurde die Fähigkeit additiver Fertigungsverfahren (AM), eine vollständige Materialausnutzung und Abfallvermeidung zu gewährleisten, durch die Verarbeitung von Titanschrott unter Beweis gestellt.

Darüber hinaus streben große Hersteller nach nachhaltigen und kostengünstigen Lösungen durch additive Fertigung. So entwickelte BEAMIT im April 2021 ein additives Fertigungsverfahren für Titan Ti6242. Für Motorsport- und Luftfahrtanwendungen zeigte das Unternehmen, dass die additiv hergestellten Titanlegierungen Ti6242 Legierungen, die mit herkömmlichen Technologien hergestellt wurden, überlegen sind.

Herausforderungen

- Höhere Produktionskosten: Die Produktion von Titanlegierungen erfordert schwere Maschinen und Anlagen, was in der Regel extrem hohe Betriebskosten verursacht. Neue Akteure in der Branche werden voraussichtlich mit steigenden Herstellungskosten aufgrund des Preisanstiegs für Titanlegierungen nach dem Handelskrieg zwischen den USA und China konfrontiert sein. Darüber hinaus kann die Aufrechterhaltung der Lieferkette für Titanlegierungen angesichts steigender Rohstoffkosten negative Auswirkungen auf den Markt für Titanlegierungen haben.

- Höhere Reaktivität: Aus technischer und industrieller Sicht ist der Hauptnachteil von Titan seine hohe Reaktivität, die eine besondere Handhabung während des gesamten Produktionsprozesses erfordert. Ursprünglich war es nahezu unmöglich, Verunreinigungen, die während des Kroll-Prozesses, des VAR-Verfahrens oder der maschinellen Bearbeitung hinzugefügt wurden, zu entfernen. Dies könnte daher die Expansion des Marktes für Titanlegierungen behindern.

Marktgröße und Prognose für Titanlegierungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

5 % |

|

Marktgröße im Basisjahr (2025) |

10,24 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

16,68 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Titanlegierungen-Marktsegmentierung:

Mikrostruktur (Alpha-Legierungen, Alpha-nahe Legierungen, Alpha + Beta-Legierungen, metastabile Beta-Legierungen)

Das Segment Alpha-Legierungen wird bis Ende 2035 voraussichtlich einen Marktanteil von über 36,5 % bei Titanlegierungen halten. Das Wachstum ist auf die geringe Wärmeausdehnung und den hohen Feuerwiderstandskoeffizienten zurückzuführen. Diese Eigenschaften und ihre Strahlungsbeständigkeit machen sie zu einem idealen Material für Anwendungen in der Raumfahrtindustrie, darunter Raketentriebwerke, Raumfahrzeugstrukturen und Satellitenkomponenten. Darüber hinaus erfreuen sich Alpha-Titanlegierungen aufgrund ihrer geringen Dichte und ihrer überlegenen Korrosionsbeständigkeit unter H2S- und Chloridbedingungen in der Luft- und Raumfahrtindustrie zunehmender Beliebtheit.

Endanwendung (Luftfahrt und Verteidigung, Energieerzeugung, chemische Verarbeitung, Automobilindustrie, Schifffahrt, Mode und Bekleidung, Öl- und Gasverarbeitung, Architektur, Medizin, Sport)

Das Luft- und Raumfahrtsegment im Markt für Titanlegierungen wird im Prognosezeitraum voraussichtlich einen bemerkenswerten Anteil einnehmen. Das Wachstum ist auf mehrere wichtige Faktoren zurückzuführen, wie die rasche Zunahme internationaler Verteidigungsabkommen, den Austausch von Kampfflugzeugen und das Wachstum der weltweiten Luftfahrtindustrie. Darüber hinaus haben die Verbreitung von Raumfahrtprogrammen und die Zunahme von Satellitenstarts die Marktexpansion beschleunigt. Laut der Space Foundation erreichte die weltweite Startaktivität mit 223 Startversuchen und 212 erfolgreichen Starts das dritte Jahr in Folge einen neuen Höchststand. Im Vergleich zu 2022 stieg die kommerzielle Startaktivität im Jahr 2023 um 50 %. Neben China, Indien und Japan mit höherer Aktivität verzeichneten die USA einen Anstieg der Startversuche um 33 %. Titanlegierungen eignen sich aufgrund ihrer außergewöhnlichen Eigenschaften wie geringem Gewicht, hoher Zugfestigkeit und Haltbarkeit ideal für Militär-, Raumschiff- und Flugzeuganwendungen.

Unsere eingehende Analyse des globalen Marktes für Titanlegierungen umfasst die folgenden Segmente:

Mikrostruktur |

|

Notentyp |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für Titanlegierungen:

APAC-Marktstatistiken

Der Markt für Titanlegierungen im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich einen Umsatzanteil von über 35,6 % erreichen. Der Markt in der Region wächst aufgrund der zunehmenden Verwendung von Titanlegierungen in verschiedenen Endverbrauchsbranchen, darunter Chemie, Medizin und Luft- und Raumfahrt. Die Nachfrage nach leichten, leistungsstarken Verbindungselementen steigt, da Flugzeuge nicht nur leicht, sondern auch treibstoffeffizient sein müssen. Dieser Trend wird durch den zunehmenden Wunsch nach kostengünstigen, komfortablen und schnellen Reisemöglichkeiten sowie den Anstieg des internationalen Flugverkehrs befeuert.

Darüber hinaus wird erwartet, dass der Markt für Titanlegierungen in Indien und China aufgrund steigender Ausgaben für Verteidigung und Militär deutlich wachsen wird. Auch die Ausgaben für Verteidigungsinfrastruktur, den Kauf neuer Waffen, Munition und Technologien sowie die inländische Forschung und Entwicklung im Verteidigungsbereich stehen im Fokus.

Die Regierungen beider Länder haben ihre Verteidigungsbudgets im Hinblick auf die anhaltenden Grenzkonflikte erhöht. In Indien beispielsweise stellt die Haushaltszuweisung von 74,3 Milliarden US-Dollar für 2024 eine geringfügige Erhöhung gegenüber 2023 dar. Der Schwerpunkt liegt auf der Verbesserung der inländischen Rüstungsproduktion und der Modernisierung der Streitkräfte. Chinas Verteidigungsbudget für 2024 belief sich hingegen auf 236 Milliarden US-Dollar.

Marktanalyse Nordamerika

Nordamerika wird im Prognosezeitraum einen erheblichen Anteil am Markt für Titanlegierungen halten. Der Markt in der Region wächst aufgrund des steigenden Bedarfs an Titan im 3D-Druck und staatlicher Investitionen in Forschung und Entwicklung zur Herstellung von Titanlegierungen. So gab das Verteidigungsministerium im Oktober 2023 bekannt, dass IperionX Technology, LLC im Rahmen des Defense Manufacturing Act Investment (DPAI)-Programms 12,7 Millionen US-Dollar erhalten hat, um die Titanpulverproduktion für die Lieferketten der Verteidigungsindustrie zu fördern.

Darüber hinaus lässt der Anstieg der Flugzeugexporte in den USA die Nachfrage nach Titanlegierungen sprunghaft ansteigen. Im Jahr 2022 wurden die USA mit Exporten im Wert von 40,3 Milliarden US-Dollar zum weltweit größten Exporteur von Flugzeugen und Raumfahrzeugen. Darüber hinaus treibt die wachsende Vorliebe für umweltfreundliche Materialien, die bei der Herstellung weniger Energie verbrauchen und weniger Treibhausgase ausstoßen, das Wachstum des Titanlegierungsmarktes voran. Auch Kanadas alternde Bevölkerung und die zunehmende Zahl orthopädischer Erkrankungen lassen die Nachfrage nach orthopädischen Implantaten auf Titanlegierungsbasis, wie etwa Hüft- und Knieprothesen, stark ansteigen. Nach Angaben der kanadischen Regierung lebten im Jahr 2019 6,6 Millionen Senioren oder fast ein Fünftel (17,5 %) der Gesamtbevölkerung in Kanada. Bis 2040 wird die Zahl der Senioren voraussichtlich auf etwa ein Viertel der Gesamtbevölkerung ansteigen.

Wichtige Akteure auf dem Markt für Titanlegierungen:

- ATI Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Altemp Alloys LLC

- AMG Advanced Metallurgical Group NV

- Carpenter Technology Corporation

- Haynes International Inc.

- Boeing

- Precision Castparts Corp.

- Ulbrich Stainless Steels & Special Metals, Inc.

- VSMPO-AVISMA CORPORATION

- CRS Holdings, LLC

Führende Hersteller von Titanlegierungen setzen kreative Strategien wie Übernahmen, Fusionen, innovative Marketingtechniken und technologische Durchbrüche um. Darüber hinaus arbeiten die Unternehmen mit Endverbraucherindustrien zusammen, um ihre Erträge zu steigern und ihre Position auf dem Markt für Titanlegierungen zu festigen.

Neueste Entwicklungen

- Im März 2024 feierte ATI Inc. die Inbetriebnahme seiner hochmodernen 12.500-Tonnen-Knüppelschmiedepresse, die für die Herstellung von Titan für die Luft- und Raumfahrt sowie die Verteidigung von entscheidender Bedeutung ist. Die Bakers South II-Presse (BSOII) ging im ersten Quartal 2024 online, um ATIs erweiterte Titanschmelzkapazität zu ergänzen und erweiterte Möglichkeiten für die Produktion von Hochleistungslegierungen zu schaffen, die schwer herzustellen sind.

- Im November 2021 unterzeichneten Boeing und der russische Titanproduzent VSMPO-AVISMA eine Absichtserklärung (Memorandum of Understanding, MOU), in der bestätigt wurde, dass VSMPO-AVISMA weiterhin der führende Titanlieferant für bestehende und zukünftige Verkehrsflugzeuge von Boeing sein wird.

- Report ID: 6842

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Titanlegierung Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.