Marktausblick für die Behandlung des systemischen inflammatorischen Response-Syndroms:

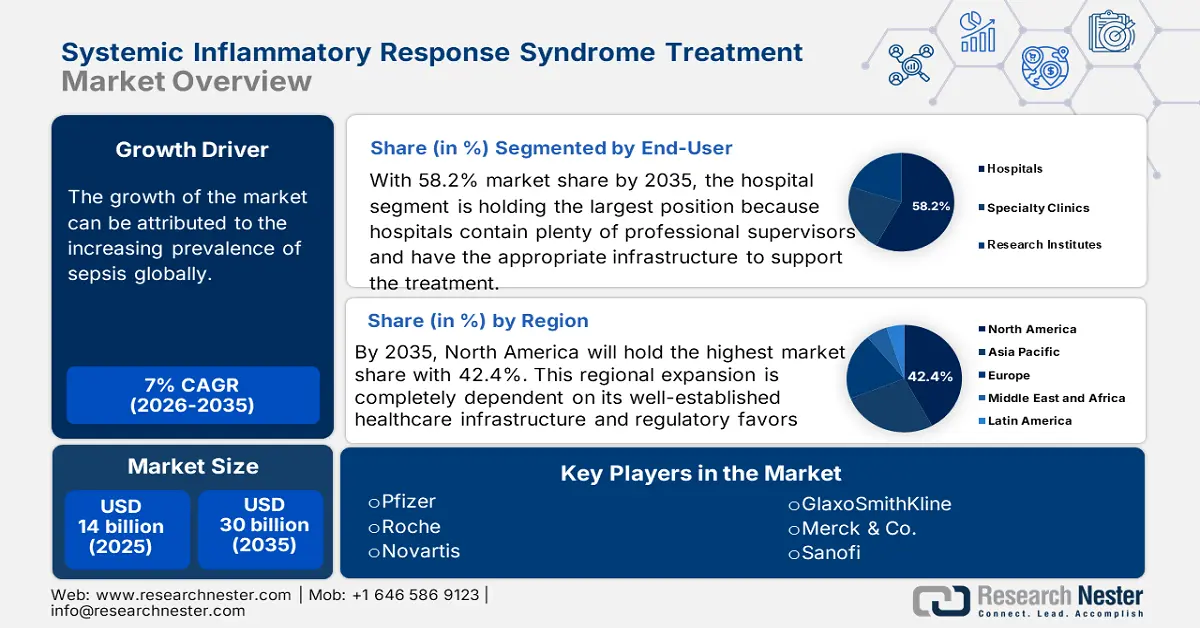

Der Markt für die Behandlung des systemischen inflammatorischen Response-Syndroms (SIRS) hatte im Jahr 2025 ein Volumen von rund 14 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf etwa 30 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 7 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird das Marktvolumen für die Behandlung des systemischen inflammatorischen Response-Syndroms auf 15 Milliarden US-Dollar geschätzt.

Einer der Hauptgründe für das exponentielle Marktwachstum ist die weltweit steigende Zahl von Sepsisfällen. Laut Daten der World Sepsis Alliance treten jährlich 47 bis 50 Millionen Sepsisfälle auf. Dies verstärkt den Bedarf an dringenden und wirksamen klinischen und pharmazeutischen Lösungen in spezialisierten medizinischen Einrichtungen. Forscher gehen davon aus, dass der frühzeitige Einsatz von Therapeutika gegen das systemische inflammatorische Response-Syndrom (SIRS) die Notwendigkeit von Krankenhausaufenthalten verringert. Diese Faktoren tragen zum Marktwachstum im Prognosezeitraum bei.

Faktoren wie die rasant steigenden Kosten für pharmazeutische Wirkstoffe (APIs) und die zusätzlichen Ausgaben für den aufwendigen Zulassungsprozess führen zu wirtschaftlichen Ungleichgewichten im Markt. Die Lieferkette ist durch Rohstoffengpässe und Unterbrechungen der Kühlkette gefährdet, was Unternehmen dazu zwingt, digitale Rückverfolgung und die Nutzung von Zweitlieferanten zu gewährleisten, um die Einhaltung von Vorschriften und die Kontinuität der Produktion sicherzustellen. Zudem ist die Wertschöpfungskette des Marktes für die Produktzulassung auf die Arzneimittelsicherheitsüberwachung durch die Zulassungsbehörden angewiesen. Marktteilnehmer integrieren außerdem Robotik und Automatisierung, um ihre Abläufe zu optimieren.

Markt für die Behandlung des systemischen inflammatorischen Response-Syndroms – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Investitionen und Innovationsbemühungen: Die klinisch nachgewiesene Verbesserung der Produktwirksamkeit durch intensive Forschung und Entwicklung motiviert Unternehmen zu verstärkten Investitionen in die Forschung. Laut Daten des UNESCO-Instituts für Statistik (UIS) haben die weltweiten Ausgaben für Forschung und Entwicklung 1,7 Billionen US-Dollar erreicht. Darüber hinaus stärkt die Integration fortschrittlicher Technologien in Entwicklung und Produktion das Marktpotenzial hinsichtlich therapeutischer Exzellenz und Produktverfügbarkeit. Diese Faktoren treiben das Wachstum des SIRS-Marktes voran und ermöglichen innovative und effiziente Lösungen, die die Überlebensraten der Patienten verbessern und gleichzeitig eine schnellere Verfügbarkeit der Behandlung in allen Regionen gewährleisten.

- Technologische Integration in Behandlung und Überwachung: Der Einsatz technologischer Innovationen spielt eine entscheidende Rolle bei der Überwachung und Diagnose. Fortschrittliche Diagnoseverfahren können Marker schnell erkennen und Ärzten ein rechtzeitiges Eingreifen ermöglichen. Laut Daten der University of Minnesota School of Public Health vom Januar 2025 nutzen fast 65 % der US-amerikanischen Krankenhäuser KI-gestützte Vorhersagemodelle. Darüber hinaus unterstützt die Integration digitaler Gesundheitslösungen die schnelle Fernüberwachung von Patienten, insbesondere im Hinblick auf den Behandlungsverlauf, verbessert die klinischen Ergebnisse und senkt die Wiedereinweisungsrate.

- Alternde Bevölkerung und chronische Krankheitslast: Laut Daten der Centers for Disease Control and Prevention (CDC) vom Oktober 2024 leiden sechs von zehn US-Bürgern an mindestens einer chronischen Erkrankung. Diese chronischen Krankheiten, wie beispielsweise Herz-Kreislauf-Erkrankungen und Diabetes, führen zu einer großen Patientengruppe, die anfällig für SIRS ist. Darüber hinaus trägt die wachsende Zahl älterer Menschen zum Wachstum des Marktes für SIRS-Behandlungen bei. Krankenhäuser bauen ihre intensivmedizinischen Kapazitäten aus, und die Nachfrage nach Immunmodulatoren steigt weiterhin stark an, was das Marktwachstum zusätzlich ankurbelt.

Herausforderungen

- Ungleichheiten bei Bezahlbarkeit und Verfügbarkeit: Trotz des allmählichen Wachstums in entwickelten Ländern mangelt es dem Markt für die Behandlung des systemischen inflammatorischen Response-Syndroms (SIRS) in unterversorgten Regionen weiterhin an Ressourcen. Die langsame und begrenzte Verbreitung fortschrittlicher Lösungen in preissensiblen Ländern wie China und Indien stellt für Pioniere bei der Globalisierung ihrer Produktportfolios oft ein großes Hindernis dar. Darüber hinaus behindern die hohen Produktkosten und das Fehlen angemessener Erstattungspolitiken eine breite Akzeptanz in diesen Märkten. Die Einführung von Generika trägt jedoch dazu bei, diese Probleme zu mindern.

Marktgröße und Prognose für die Behandlung des systemischen inflammatorischen Response-Syndroms:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7% |

|

Marktgröße im Basisjahr (2025) |

14 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

30 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für die Behandlung des systemischen inflammatorischen Response-Syndroms:

Segmentanalyse der Behandlungsarten

Basierend auf der Behandlungsart wird erwartet, dass das Segment der Immunmodulatoren bis 2035 mit einem Anteil von 32,4 % den größten Marktanteil im Bereich der Behandlung des systemischen inflammatorischen Response-Syndroms (SIRS) halten wird. Die hohe Wirksamkeit bei der Senkung der Mortalität macht dieses Segment sowohl für Arzneimittelentwickler als auch für Anwender zu einer Priorität. Darüber hinaus stellt die spezifische Zielsetzung auf betroffene oder entzündete Zellen einen revolutionären Vorteil für die weltweit führenden Unternehmen auf diesem Gebiet dar. Steigende Investitionen in Forschung und Entwicklung verstärken die Dominanz dieses Segments gegenüber anderen Subtypen. Im Jahr 2023 initiierte die CDC das „Hospital Sepsis Program“, um ein Standardverfahren zum Screening auf Sepsis einzuführen, und bestätigte, dass die frühzeitige Behandlung von Sepsis lebensrettend ist. Diese Faktoren tragen ebenfalls zum Wachstum des Segments im Prognosezeitraum bei.

Endnutzersegmentanalyse

Im Hinblick auf die Endnutzer wird erwartet, dass Krankenhäuser den Markt für die Behandlung des systemischen inflammatorischen Response-Syndroms (SIRS) mit einem Anteil von 58,2 % im Prognosezeitraum dominieren werden. Die vorhandene Infrastruktur und das qualifizierte Fachpersonal machen diese medizinischen Einrichtungen zur bevorzugten Anlaufstelle für Patienten. Darüber hinaus tragen die bessere finanzielle Unterstützung und ein standardisiertes Vorgehen dazu bei, dass dieses Segment ein größeres Potenzial für lukrative Umsätze bietet. Der Großeinkauf in diesen Einrichtungen hat die SIRS-Behandlung auf Intensivstationen kostengünstiger gemacht als in Kliniken.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Behandlungsart |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für die Behandlung des systemischen inflammatorischen Response-Syndroms – Regionale Analyse

Nordamerika-Marktanalyse

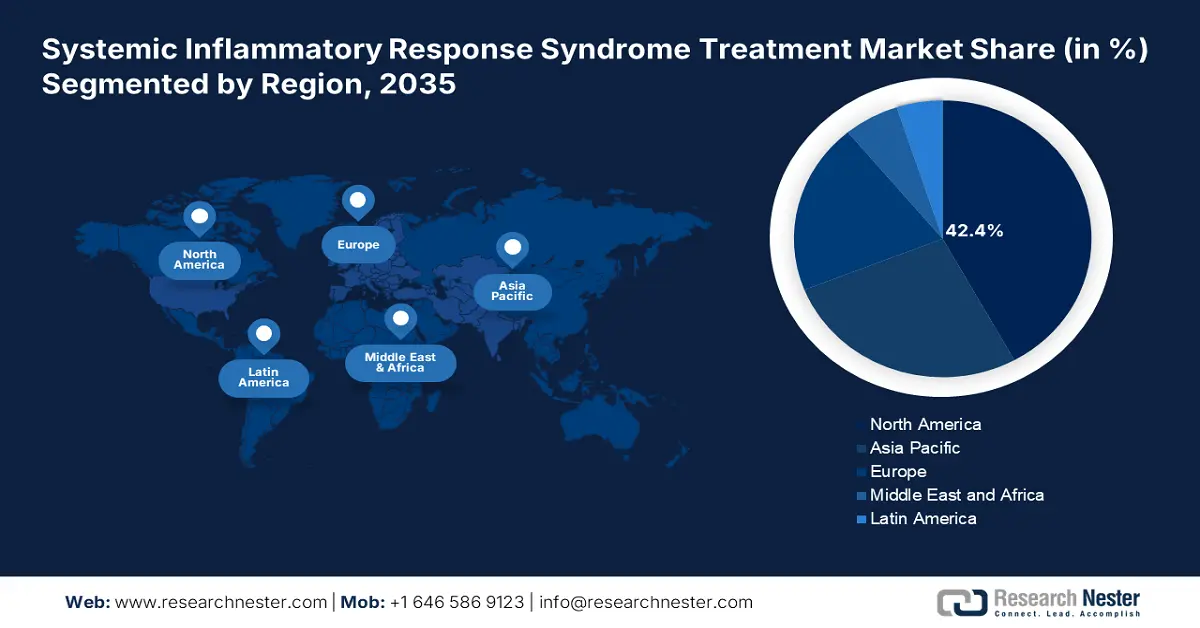

Nordamerika wird voraussichtlich im genannten Zeitraum mit 42,4 % den größten Anteil am globalen Markt einnehmen. Die Dominanz der Region beruht auf ihrer gut ausgebauten Gesundheitsinfrastruktur und den günstigen regulatorischen Rahmenbedingungen. Diese Faktoren tragen gemeinsam dazu bei, dass sowohl nationale als auch internationale Vorreiter innovative SIRS-Lösungen für Betroffene entwickeln. Die wachsende Zahl von Sepsispatienten in Industrieländern wie den USA und Kanada treibt die Nachfrage in diesem Bereich zusätzlich an. Darüber hinaus ist Nordamerika führend in der medizinischen Forschung, insbesondere in der Biomarkerentwicklung, was das Marktwachstum im Prognosezeitraum weiter beschleunigt.

Angesichts der weit verbreiteten Begleiterkrankungen investieren mehrere öffentliche Stellen in den USA massiv in die Marktentwicklung. Darüber hinaus konzentrieren sich Marktteilnehmer auf den Ausbau lokaler Bezugsquellen und Vertriebskanäle, um die entsprechenden Therapien und andere wichtige Produkte für die Bevölkerung zugänglicher zu machen und so die Akzeptanz in diesem Sektor zu fördern. Die stetig steigende Kostenerstattung bietet Patienten zudem finanzielle Sicherheit. Laut CDC erkranken im August 2025 jährlich mehr als 1,7 Millionen Erwachsene in den USA an einer Sepsis. Diese Faktoren tragen zusätzlich zum Wachstum des Marktanteils in den USA bei.

APAC-Marktanalyse

Der Markt für die Behandlung des systemischen inflammatorischen Response-Syndroms (SIRS) im asiatisch-pazifischen Raum wird voraussichtlich bis Ende 2035 das schnellste Wachstum verzeichnen. Die rasante Entwicklung der Infrastruktur und laufende staatliche Initiativen im Gesundheitswesen treiben diese Entwicklung in der Region voran. Dies schafft ein lukratives Geschäftsumfeld für führende nationale und internationale Unternehmen in diesem Bereich. Darüber hinaus stärkt die zunehmende Nutzung KI-basierter Diagnose- und Krankheitsmanagement-Tools das Vertrauen der Verbraucher und fördert die Akzeptanz fortschrittlicher Lösungen in der gesamten Region. Auch die stetig wachsende Zahl von Sepsis-Patienten zieht Pharmahersteller an, in diesen Markt einzusteigen.

Der Markt in China wird maßgeblich durch die proaktive Beteiligung der Regierung und deren Beitrag zur heimischen SIRS-Produktion beeinflusst. Das häufige Auftreten dieser Erkrankung zwingt die Regierung zu Reformen der landesweiten Gesundheitsinfrastruktur und der Arzneimittelversorgungskette, um jedem Patienten die benötigten Lösungen anbieten zu können. China legt zudem Wert auf die Stärkung der Zulassung von Biosimilars als kostengünstige Alternative zu überteuerten und veralteten Behandlungsmethoden, um die Kostenbelastung für Patienten zu verringern. Laut den National Institutes of Health (NIH) ist Sepsis bei 25 % der Intensivpatienten in China verbreitet (Stand: 2022).

Europa-Marktanalyse

Der europäische Markt bietet lukrative Chancen und verzeichnet ein signifikantes Wachstum. Dieses Wachstum wird durch die steigenden Sepsisfälle angetrieben, die sich zu einer zentralen Herausforderung für das Gesundheitssystem in der gesamten Region entwickelt haben. Darüber hinaus haben Fortschritte in der Gesundheitsinfrastruktur die Möglichkeiten zur Beurteilung und Behandlung von SIRS deutlich verbessert. Die Entwicklung neuer Therapien hat zudem eine Vielzahl von Behandlungsoptionen eröffnet und damit die Behandlungsergebnisse für Patienten verbessert. Auch das gestiegene Bewusstsein in der Bevölkerung trägt zum positiven Markterlebnis in Europa bei.

Der Markt in Deutschland verzeichnet ein erstaunliches Wachstum, gestützt durch eine Vielzahl von Faktoren, die die hochmoderne Gesundheitsinfrastruktur des Landes unterstreichen. Laut der Global Sepsis Alliance wird Sepsis im September 2024 die dritthäufigste Todesursache in Deutschland sein und jährlich über 85.100 Menschenleben fordern. Die alternde Bevölkerung trägt zudem zu einer höheren Inzidenz chronischer Erkrankungen bei und erhöht die Anfälligkeit für diese Krankheiten. Darüber hinaus treiben Kooperationen zwischen akademischen Einrichtungen in Deutschland Innovationen in der Behandlung des SIRS voran.

Wichtige Akteure auf dem Markt für die Behandlung des systemischen inflammatorischen Response-Syndroms:

- Pfizer

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Roche

- Novartis

- GlaxoSmithKline

- Merck & Co.

- Sanofi

- Johnson & Johnson

- AstraZeneca

- Eli Lilly

- Takeda Pharmaceutical

- Daiichi Sankyo

- CSL Limited

- Sun Pharma

- Lupine

- Samsung Bioepis

- Celltrion

- Hikma Pharmaceuticals

- Biocon

- Pharmaniaga

- Mesoblast

Das aktuelle Marktumfeld ist durch einen gesunden Wettbewerb zwischen den wichtigsten Akteuren gekennzeichnet. Diese investieren verstärkt in Forschung und Entwicklung, um das umfassende Potenzial ihrer bestehenden Produktpipelines auszuschöpfen. Ihre hohen Investitionen in die Wirkstoffforschung, gepaart mit strategischen kommerziellen und öffentlich-privaten Partnerschaften, tragen zu höheren Umsätzen bei und eröffnen gleichzeitig neue Geschäftsmöglichkeiten in verschiedenen Bereichen. So investierte Pfizer beispielsweise 2023 2,2 Milliarden US-Dollar in den Beginn einer klinischen Studie zu seinem IL-6-Inhibitor. Im selben Jahr gründete Roche ein Konsortium für KI-gestützte Diagnostik mit über 92 Krankenhäusern in Europa. Diese Entwicklungen spiegeln die anhaltende globale Expansion dieses Sektors wider.

Nachfolgend sind die Bereiche aufgeführt, die für jedes Unternehmen der Top 20 globalen Hersteller abgedeckt werden:

Neueste Entwicklungen

- Im März 2025 erhielt Roche von der US-amerikanischen Arzneimittelbehörde FDA die Zulassung für den ergänzenden Zulassungsantrag (sBLA) für Gazyva/Gazyvaro (Obinutuzumab) nach den positiven Ergebnissen der Phase-III-Studie REGENCY . Die Studie zeigte eine signifikante Verbesserung des vollständigen Nierenfunktionserhalts bei Patienten mit Lupusnephritis und unterstrich damit das Potenzial der Therapie, einen dringenden ungedeckten Bedarf in dieser Patientengruppe zu decken .

- Im März 2024 gab Pfizer die Finanzergebnisse des zweiten Quartals nach der Markteinführung von CytokineX bekannt, einem IL-6-Inhibitor zur Behandlung von refraktärem SIRS bei Sepsis-Patienten. Die neue Therapie generierte einen Umsatz von 320,4 Millionen US-Dollar und trug damit zu einem Umsatzanstieg von 12,3 % im Immunmodulator-Portfolio von Pfizer bei. Dies spiegelt die starke Marktnachfrage wider und stärkt die führende Position des Unternehmens im Bereich zielgerichteter entzündungshemmender Therapien.

- Report ID: 3013

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Behandlung des systemischen inflammatorischen Response-Syndroms (SIRS) Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten