Marktausblick für Silizium-auf-Isolator-Produkte:

Der Markt für Silizium-auf-Isolator-Technologie (SOI) hatte 2025 ein Volumen von 2,1 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 8,1 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für SOI auf 3,5 Milliarden US-Dollar geschätzt.

Der Markt für Silizium-auf-Isolator (SOI) ist durch eine komplexe globale Lieferkette geprägt, die die Beschaffung von hochreinem Silizium, fortschrittliche Fertigungsmethoden und internationale Vertriebsnetze umfasst. Wichtige Produktionstechniken wie SIMOX (Separation by Implantation of Oxygen), Wafer-Bonding und Smart Cut erfordern hochspezialisierte Materialien und präzise Ingenieursleistungen und sind häufig auf grenzüberschreitende Beschaffung angewiesen. Daher reagiert der Markt sensibel auf globale politische und wirtschaftliche Instabilität. Beispielsweise können Lieferengpässe bei hochreinem Silizium oder kritischen Implantationsanlagen die Fertigung erheblich verzögern und die Kosten in die Höhe treiben. Die weltweite Migration von SOI-Wafern und zugehörigen Vorprodukten wird zudem durch Handelsbestimmungen und Zölle reguliert, die sich direkt auf Preise und Produktverfügbarkeit in den verschiedenen Regionen auswirken.

Technologische Fortschritte sind weiterhin ein Haupttreiber für die SOI-Industrie. Regierungsbehörden und Forschungseinrichtungen haben erheblich in die Verbesserung von SOI-Technologien investiert. Das US-Energieministerium beispielsweise fördert die Forschung an Halbleitermaterialien und Fertigungstechnologien der nächsten Generation, die die SOI-Leistung verbessern und die Kosten senken können. Diese Initiativen zielen auf eine höhere Waferqualität und eine breitere Anwendbarkeit in Branchen wie der Automobil- und Telekommunikationsindustrie ab. Öffentlich-private Partnerschaften beschleunigen die Kommerzialisierung zusätzlich und ermöglichen die Skalierung von Laborinnovationen zur industriellen Produktion. Obwohl keine konkreten Investitionszahlen genannt werden, spiegelt die Entwicklung deutlich die kontinuierlichen strategischen Investitionen in die SOI-Forschung und -Entwicklung wider.

Silizium-auf-Isolator-Markt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Nachfrage nach energieeffizienten Halbleitern: Der Übergang zu stromsparender Elektronik ist ein Haupttreiber für die Verbreitung von SOI-Technologie, insbesondere durch FD-SOI. FD-SOI ermöglicht einen bis zu 40 % geringeren Stromverbrauch im Vergleich zu herkömmlichem Bulk-CMOS und eignet sich daher für batteriebetriebene Geräte wie Smartphones, IoT-Sensoren und Wearables. Da Energieeffizienz in allen Elektronikbranchen zu einer Designpriorität wird, tragen die Vorteile von FD-SOI bei der Minimierung von Leckströmen und der Optimierung der Wärmeleistung weiterhin zur steigenden Nachfrage bei.

- Ausbau von 5G und fortschrittlichen HF-Anwendungen: Der weltweite Ausbau der 5G-Infrastruktur treibt die Verbreitung von Radio Frequency SOI (RF-SOI) deutlich voran. Laut einem Bericht von 5G Americas hat der globale Mobilfunksektor mit 2,25 Milliarden 5G-Verbindungen im Jahr 2024 einen wichtigen Meilenstein erreicht. RF-SOI-Substrate bieten eine extrem hohe Signalqualität und Integration für HF-Frontend-Module, die in 5G-Smartphones und Basisstationen eingesetzt werden. Die Skalierbarkeit und Effizienz von RF-SOI machen es zu einer Basistechnologie für Hochfrequenz-Kommunikationssysteme.

- Zunehmende Verbreitung in der Automobil- und Industriebranche: Die hohe Strahlungsbeständigkeit und thermische Stabilität von SOI machen es ideal für anspruchsvolle Umgebungen wie in Automobil- und Industriesystemen. In Fahrerassistenzsystemen (ADAS), Elektrofahrzeugen und mikroelektromechanischen Systemen (MEMS) bietet SOI hohe Zuverlässigkeit unter extremen Bedingungen. So setzen beispielsweise Automobilhersteller wie BMW, Ford, Mercedes-Benz (Daimler Chrysler), GM und VW SOI-basierte Chips für autonomes Fahren, Infotainment und automobile Netzwerkprotokolle ein. Im Januar 2023 ging Mercedes-Benz eine Partnerschaft mit Wolfspeed ein, um Siliziumkarbid-Leistungshalbleiter zu liefern. Die SiC-Halbleiter von Wolfspeed werden von Mercedes-Benz in den zukünftigen Antriebssystemen der Elektrofahrzeuge eingesetzt.

Herausforderungen

- Hohe Herstellungskosten: Die hohen Produktionskosten von SOI-Wafern im Vergleich zu herkömmlichen Siliziumwafern stellen eine erhebliche Herausforderung für den SOI-Markt dar. Die SOI-Fertigung umfasst komplexe Prozesse wie Smart Cut, SIMOX und Waferbonden, die allesamt Spezialausrüstung, Präzisionstechnik und hochreine Materialien erfordern. Diese Prozesse erhöhen die Investitions- und Betriebskosten deutlich. Diese Preisdifferenz schränkt die Akzeptanz in preissensiblen Segmenten wie der Einsteigerklasse für Unterhaltungselektronik oder Geräten für neue Märkte ein. Darüber hinaus trägt die begrenzte Anzahl von SOI-Wafer-Lieferanten weltweit, wie beispielsweise Soitec und Shin-Etsu, zu Lieferengpässen und Preisstarrheit bei, was es neuen Marktteilnehmern oder kleineren Herstellern erschwert, wettbewerbsfähig zu sein.

- Komplexität in Fertigung und Design: Die Herstellung integrierter Schaltungen auf SOI-Substraten ist im Vergleich zu herkömmlichen Siliziumprozessen deutlich komplexer. Zudem verfügen nicht alle Designteams oder Foundries über die notwendigen Kompetenzen und EDA-Tools, um alle Vorteile voll auszuschöpfen. Großunternehmen sehen in diesen Hürden ein Risiko, das zu einem Rückfall in herkömmliche Siliziumtechnologien führen kann. Die Vereinfachung des SOI-Design-Ökosystems ist daher entscheidend für Unternehmen, die den Wandel hin zu SOI wirklich vorantreiben wollen.

Marktgröße und Prognose für Silizium-auf-Isolator-Produkte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

15% |

|

Marktgröße im Basisjahr (2025) |

2,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

8,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Silizium-auf-Isolator-Produkte:

Wafer-Typ-Segmentanalyse

Das Segment der vollständig verarmten SOI-Wafer (FD-SOI) wird aufgrund seiner überlegenen Energieeffizienz und Leistungsvorteile voraussichtlich im gesamten Prognosezeitraum einen Marktanteil von 39,5 % erreichen. FD-SOI-Wafer ermöglichen einen bis zu 40 % geringeren Stromverbrauch und reduzierten Leckstrom und eignen sich daher ideal für Anwendungen mit niedrigem Stromverbrauch wie Wearables, Smartphones und IoT-Geräte. Darüber hinaus löst die FD-SOI-Technologie ein wichtiges Problem durch ihr hervorragendes Wärmemanagement, was insbesondere für 5G- und Automobilelektronik von Bedeutung ist. Führende Halbleiterhersteller wie GlobalFoundries und Samsung setzen FD-SOI bereits für die Entwicklung fortschrittlicher Fertigungsprozesse ein.

Produktsegmentanalyse

Das Segment der Hochfrequenz-Frontend-Module (RF-FEM) wird aufgrund des weltweiten Ausbaus von 5G-Netzen und der steigenden Nachfrage nach Hochfrequenz-Kommunikationsgeräten bis Ende 2037 voraussichtlich einen signifikanten Umsatzanteil von 58,5 % erreichen. RF-FEMs auf SOI-Substraten bieten eine überlegene Signalintegrität, geringere Leistungsverluste und eine bessere Integration mehrerer HF-Komponenten. Die erhöhte Nachfrage wird voraussichtlich aus Ländern kommen, die bei der landesweiten 5G-Einführung eine Vorreiterrolle einnehmen, da dieses Segment eine Schlüsselrolle beim Ausbau fortschrittlicher drahtloser Konnektivität spielt.

Technologiesegmentanalyse

Smart Cut bleibt die wichtigste Kategorie, da sich die Technologie hervorragend für die Herstellung hochwertiger, ultradünner SOI-Wafer mit exzellenter Leistung und Gleichmäßigkeit eignet. Mit steigender Nachfrage nach energieeffizienten Hochleistungschips wird auch der Einsatz der Smart-Cut-Technologie zunehmen. Die Vielseitigkeit von Smart Cut ermöglicht es Herstellern zudem, Wafer-Spezifikationen an einzigartige und vielfältige Anwendungen anzupassen und somit mehr Designflexibilität zu erzielen. Die kontinuierliche Weiterentwicklung der Märkte für 5G, KI und Elektrofahrzeuge treibt die Verbreitung der Smart-Cut-Technologie weiter voran.

Unsere detaillierte Analyse des Marktes für Silizium-auf-Isolator-Technologie umfasst die folgenden Segmente:

Segment | Teilsegmente |

Wafer-Typ |

|

Produkt |

|

Technologie |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Silizium auf Isolator – Regionale Analyse

Einblicke in den nordamerikanischen Markt

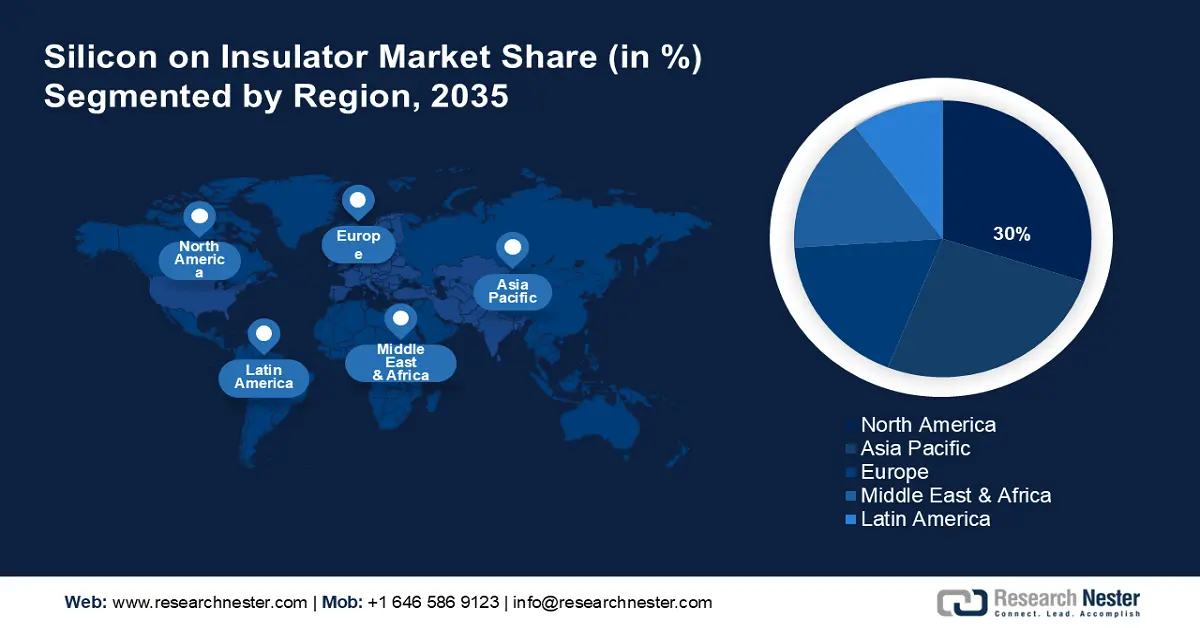

Der nordamerikanische Markt für Silizium-auf-Isolator-Technologie (SOI) wird aufgrund der steigenden Nachfrage in der modernen Kommunikations- und Automobilindustrie bis Ende 2035 voraussichtlich einen dominanten Umsatzanteil von 30 % erreichen. Verstärkte Investitionen in intelligente Infrastruktur und Edge Computing fördern den Einsatz von SOI-Wafern aufgrund ihres geringen Stromverbrauchs und ihrer hohen thermischen Effizienz. Führende Unternehmen der Region erweitern ihre Produktionskapazitäten durch Kooperationen mit Regierungsbehörden im Bereich der Halbleiterinnovation. Darüber hinaus unterstützt das starke Halbleiter-Ökosystem in Nordamerika Forschung und Entwicklung und optimiert die Marktintegration.

Der US-amerikanische Markt für Silizium-auf-Isolator (SOI) wächst rasant dank umfangreicher staatlicher Förderung und Innovationen des Privatsektors im Bereich Hochleistungselektronik. Programme wie der CHIPS Act und BEAD stärken die heimische Halbleiterindustrie und fördern so indirekt SOI-basierte Technologien. Der Ausbau von 5G und die Entwicklung autonomer Fahrzeuge steigern die Nachfrage nach RF-SOI- und FD-SOI-Lösungen. US-Unternehmen nutzen die Fortschritte in den Bereichen KI und IoT intensiv, wobei die Energieeffizienz von SOI einen zusätzlichen Vorteil bietet. Im Jahr 2023 waren die USA führend bei Patenten und Forschungsergebnissen im Zusammenhang mit SOI-Anwendungen und festigten damit ihre globale Marktführerschaft.

Der kanadische Markt für Silizium-auf-Isolator (SOI)-Technologie boomt und wächst stetig. Mehrere Trends schaffen gemeinsam enorme Marktchancen. Kanadas engagiertes und nahezu permanentes Forschungs- und Entwicklungsökosystem für Halbleiter, maßgeblich unterstützt von führenden Universitäten und staatlicher Förderung, treibt Innovationen in SOI-Technologien und -Anwendungen voran. Staatliche Investitionen und Förderprogramme beschleunigen den Ausbau der Halbleitertechnologie und eröffnen Möglichkeiten für weiteres Wachstum durch ausländische Investitionen. Der Fokus auf saubere Technologien rückt zudem den Einsatz energieeffizienter SOI-Komponenten, beispielsweise in Elektrofahrzeugen und Batterien, in den Vordergrund.

Einblicke in den asiatisch-pazifischen Markt

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit 16,5 % das schnellste Wachstum verzeichnen. Dies ist auf die Schlüsselrolle der Region in der globalen Halbleiterfertigung und die steigende Nachfrage nach leistungsstarker, energieeffizienter Elektronik zurückzuführen. Länder wie China, Südkorea und Japan beschleunigen die Einführung von SOI-basierten Lösungen, um den Ausbau der 5G-Infrastruktur, die Produktion von Elektrofahrzeugen und die Unterhaltungselektronik zu unterstützen. Regionale Halbleiterhersteller schließen zudem strategische Partnerschaften, um ihre FD-SOI- und RF-SOI-Technologien weiterzuentwickeln. Zusätzlich wird der Markt durch günstige Regierungsrichtlinien und die Integration regionaler Lieferketten beflügelt.

China wird voraussichtlich bis Ende 2037 den asiatisch-pazifischen Markt umsatzmäßig anführen. Treiber dieser Entwicklung sind die nationalen Bemühungen um Halbleiter-Selbstversorgung und die Entwicklung von High-End-Chips. Das Ministerium für Industrie und Informationstechnologie (MIIT) hat die Förderung von IC-Technologien der nächsten Generation, darunter FD-SOI, priorisiert, um die Importabhängigkeit zu verringern. Große Halbleiterhersteller im Land erweitern ihre Siliziumproduktion, um die enorme Nachfrage aus den Bereichen 5G, intelligente Fertigung und KI zu decken. 2023 verzeichneten SOI-basierte HF-Chips eine deutlich höhere Integration in chinesischen Smartphones. Darüber hinaus treiben staatlich geförderte Forschungseinrichtungen die Innovation von SOI-Prozessen voran und sichern China damit eine führende Rolle im globalen SOI-Markt.

Der indische SOI-Markt wächst rasant, bedingt durch zahlreiche Faktoren, die die Nachfrage und Entwicklung in der Halbleiterindustrie antreiben. Indiens schnell wachsende Elektronikfertigungsindustrie konzentriert sich auf die Produktion von Elektronikhardware, was zahlreiche Veränderungen in der Lieferkette zur Einführung von SOI führt. Die steigende Nachfrage nach energieeffizienten und leistungsstarken Chips in der Automobilindustrie, der Unterhaltungselektronik und der Telekommunikation trägt dazu bei. Etablierte globale Unternehmen expandieren nach Indien, und der Technologietransfer stärkt lokale Industriesegmente und bereitet sie auf die zukünftigen Entwicklungen im Bereich der Halbleitertechnologien vor.

Einblicke in den europäischen Markt

Der europäische Markt für Silizium-auf-Isolator (SOI)-Wafer verzeichnet ein starkes Wachstum, insbesondere aufgrund des regionalen Engagements für fortschrittliche Halbleitertechnologien. Da Europa eine führende Rolle bei Elektrofahrzeugen (EVs) und Technologien für autonomes Fahren einnimmt, wird ein deutlicher Anstieg der Nachfrage nach SOI-Wafern erwartet. Dank ihrer hohen Zuverlässigkeit, des geringeren Energiebedarfs und des verbesserten Wärmemanagements ist SOI bestens geeignet, die schnell wachsenden Anforderungen der Automobilindustrie zu erfüllen. Darüber hinaus haben europäische Regierungen und die EU eine Reihe von Förderprogrammen und strategischen Initiativen zur Steigerung der Halbleiterfertigung ins Leben gerufen.

Der SOI-Markt in Frankreich wächst rasant, da das Land einen besonderen Fokus auf die Halbleiterentwicklung legt und eine führende Position in der globalen SOI-Wafer-Fertigung einnimmt. Die expandierenden Branchen Automobil und Luftfahrt bieten vielfältige Anwendungsmöglichkeiten für die SOI-Technologie. Diese wird zur Entwicklung energieeffizienter, leistungsstarker Chips eingesetzt, die durch Vorschriften für Elektrofahrzeuge, autonome Systeme und Avionik gefordert werden. Die französische Regierung fördert zudem Initiativen für fortschrittliche Fertigung und Forschungskooperationen zur Entwicklung der SOI-Smart-Cut-Wafer-Technologie. Auch der Bedarf an 5G-Infrastruktur und IoT-Sensoren (Internet der Dinge) treibt die Nachfrage nach SOI-Wafern an.

Das Wachstum des deutschen SOI-Marktes wird maßgeblich durch die starke Industrie des Landes getragen. Als weltweit führender Hersteller von Elektrofahrzeugen und Industrie-4.0-Technologien ist Deutschland aufgrund des geringen Stromverbrauchs, der hohen Zuverlässigkeit und des günstigen Wärmemanagements zunehmend auf SOI-basierte Halbleiter angewiesen. Deutschland kann zudem EU-Fördermittel nutzen, um die Halbleiterlieferkette zu stärken und die Abhängigkeit von Fremdchips zu verringern. Die steigende Nachfrage nach 5G und immer intelligenteren Geräten führt auch viele andere Unternehmen dazu, von ANSI auf SOI-Anwendungen umzusteigen, wodurch Deutschland zu einem wichtigen Wachstumsmarkt für SOI in Europa wird.

Wichtige Akteure auf dem Markt für Silizium-auf-Isolator-Lösungen:

- Soitec SA

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- GlobalWafers Co., Ltd.

- GlobalFoundries Inc.

- STMicroelectronics

- ON Semiconductor Corporation (onsemi)

- NXP Semiconductors NV

- Tower Semiconductor Ltd.

- United Microelectronics Corporation

- Siltronic AG

- Okmetic Oy

- Silicon Valley Microelectronics Inc.

- SUMCO Corporation

- Shin-Etsu Chemical Co., Ltd.

- Murata Manufacturing Co., Ltd.

- Sony Semiconductor Solutions Corp.

Der globale Markt für Silizium-auf-Isolator (SOI) ist durch einen starken Wettbewerb zwischen etablierten Marktführern und aufstrebenden Anbietern geprägt, die sich durch technologische Innovationen und Marktexpansion behaupten. Marktführer wie Shin-Etsu Chemical und Soitec sichern sich ihren Vorsprung durch intensive Forschung und Entwicklung sowie strategische Partnerschaften. Japanische Unternehmen wie Murata und Sony nutzen ihre Stärken in der Materialwissenschaft und Miniaturisierung, um die steigende Nachfrage nach SOI in Branchen wie Unterhaltungselektronik und Automobilindustrie zu bedienen. Diese Initiativen spiegeln das Engagement der Branche für Innovation, Resilienz und die Erfüllung der sich wandelnden Anforderungen der IKT-Industrie wider. Nachfolgend finden Sie eine Tabelle der führenden Marktteilnehmer mit ihren jeweiligen Marktanteilen.

Neueste Entwicklungen

- Im März 2025 stellte Shin-Etsu Chemical in der thailändischen Provinz Rayong ein Projekt zur Nutzung erneuerbarer Energien vor. Das Biomasse-Kraft-Wärme-Kopplungssystem wird mit lokal gewonnenen Holzspänen betrieben. Das gemeinsam mit NS-OG Energy Solutions (Thailand) Ltd. realisierte Projekt soll die Treibhausgasemissionen um jährlich rund 48.000 Tonnen reduzieren und unterstreicht damit Shin-Etsus Engagement für eine nachhaltige SOI-Wafer-Produktion.

- Im Dezember 2024 ging Soitec eine Kooperation mit GlobalFoundries ein, um 300-mm-RF-SOI-Wafer für GFs neue 9SW-Funkplattform zu liefern, die für fortschrittliche 5G- und Wi-Fi-Lösungen entwickelt wurde. Diese Partnerschaft trägt der steigenden Nachfrage nach hocheffizienten, kompakten HF-Chips Rechnung, die für drahtlose Technologien der nächsten Generation wie 5G-Advanced und zukünftige 6G-Anwendungen unerlässlich sind.

- Report ID: 5270

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Silizium auf Isolator Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten