Marktausblick für Halbleiterfertigungsanlagen:

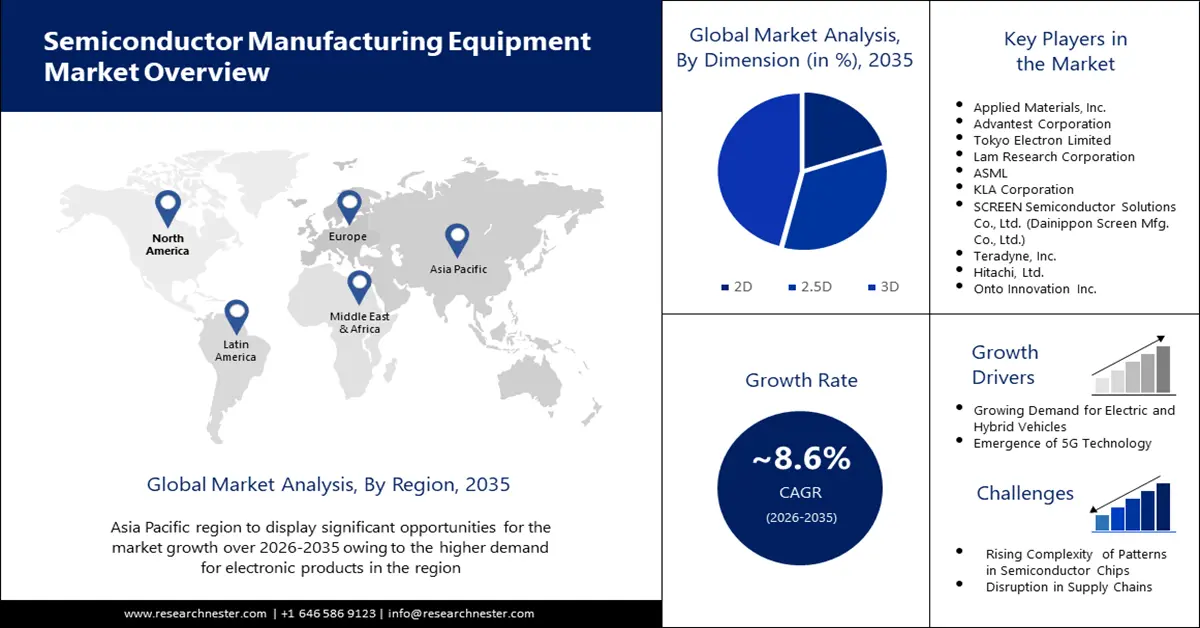

Der Markt für Halbleiterfertigungsanlagen hatte im Jahr 2025 ein Volumen von über 123,13 Milliarden US-Dollar und wird bis 2035 voraussichtlich 280,97 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen mit einer jährlichen Wachstumsrate von über 8,6 % wachsen. Im Jahr 2026 wird der Branchenwert der Halbleiterfertigungsanlagen auf 132,66 Milliarden US-Dollar geschätzt.

Hersteller entwickeln derzeit verstärkt fortschrittliche Halbleiterfertigungsanlagen, um der weltweit steigenden Nachfrage nach Halbleitern in Branchen wie Unterhaltungselektronik, Automobilindustrie und Rechenzentrumsinfrastruktur gerecht zu werden. Im November 2023 begann Texas Instruments (TI) mit dem Bau einer neuen 300-mm-Wafer-Fertigungsanlage, LFAB2, in Lehi, Utah. Die Anlage soll täglich mehrere zehn Millionen analoge und eingebettete Verarbeitungschips produzieren und rund 800 direkte sowie Tausende indirekte Arbeitsplätze schaffen. Solche Entwicklungen verdeutlichen die Notwendigkeit erhöhter Chipproduktionskapazitäten, um die digitale Transformation branchenübergreifend zu unterstützen.

Schlüssel Ausrüstung zur Halbleiterherstellung Markteinblicke Zusammenfassung:

Regionale Highlights:

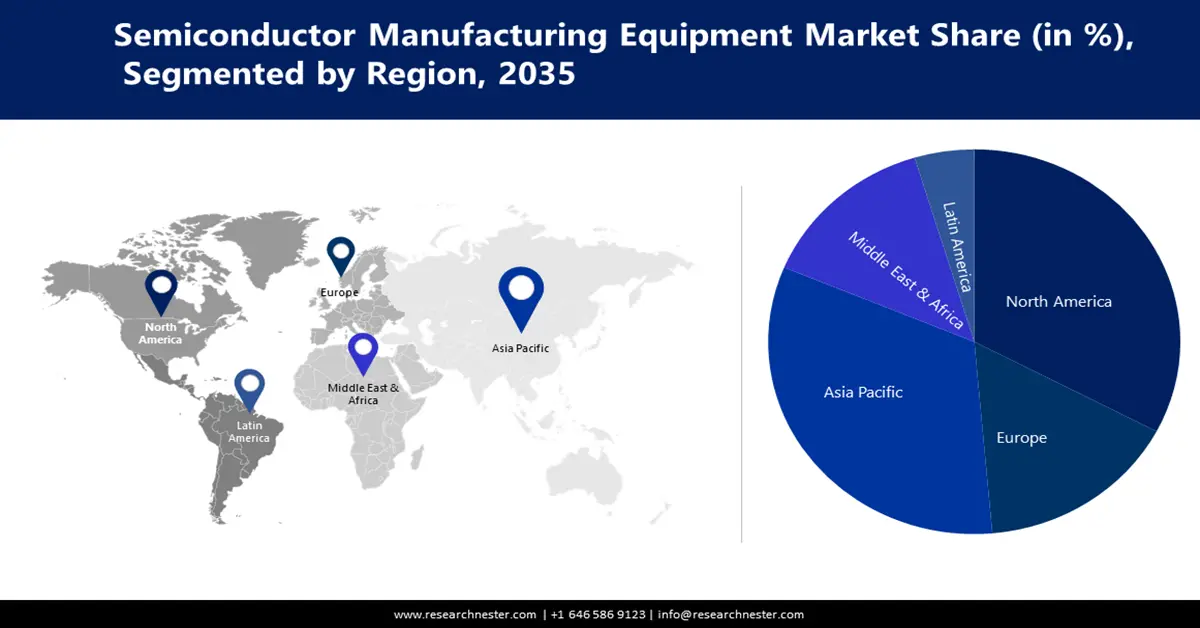

- Der Markt für Halbleiterfertigungsanlagen im asiatisch-pazifischen Raum wird voraussichtlich bis 2035 einen Marktanteil von 35 % erreichen, angetrieben durch die zunehmenden Entwicklungsanstrengungen im Bereich fortschrittlicher Halbleiter-Gehäusetechnologien.

- Der nordamerikanische Markt wird voraussichtlich bis 2035 einen Marktanteil von 24 % erreichen, was auf die starke Präsenz von Chipherstellern und Anlagenlieferanten zurückzuführen ist.

Segmenteinblicke:

- Das 3D-Segment im Markt für Halbleiterfertigungsanlagen wird voraussichtlich bis 2035 einen Marktanteil von 46 % erreichen, angetrieben durch KI-gesteuerte Tools für höhere Ausbeute und Prüfgenauigkeit.

- Das Front-End-Equipment-Segment im Markt für Halbleiterfertigungsanlagen wird voraussichtlich bis 2035 einen Marktanteil von 41 % erreichen, beeinflusst durch die Nachfrage nach fortschrittlichen 3D-IC-Fertigungsanlagen.

Wichtige Wachstumstrends:

- Umstellung auf Elektro- und autonome Fahrzeuge

- Nachfrage nach kleineren Knotentechnologien

Große Herausforderungen:

- Lange Vorlaufzeiten und lange Lieferzeiten

Hauptakteure: Applied Materials, Inc., Advantest Corporation, Tokyo Electron Limited, Lam Research Corporation, ASML, KLA Corporation, SCREEN Semiconductor Solutions Co., Ltd. (Dainippon Screen Mfg. Co., Ltd.), Teradyne, Inc., Hitachi, Ltd., Onto Innovation Inc.

Global Ausrüstung zur Halbleiterherstellung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 123,13 Milliarden USD

- Marktgröße 2026: 132,66 Milliarden USD

- Prognostizierte Marktgröße: 280,97 Milliarden USD bis 2035

- Wachstumsprognosen: 8,6 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (35 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, Japan, Südkorea, China, Deutschland

- Schwellenländer: China, Japan, Südkorea, Taiwan, Singapur

Last updated on : 11 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Halbleiterfertigungsausrüstung:

Wachstumstreiber

- Umstellung auf Elektro- und autonome Fahrzeuge: Die Umstellung der Automobilindustrie auf Elektro- und autonome Fahrzeuge erfordert mehr Halbleiter, da diese Fahrzeuge für ihren Betrieb zahlreiche elektronische Komponenten benötigen. Verschiedene Regierungen starten Initiativen zur Stärkung der Halbleiter-Lieferkette, vor allem in aufstrebenden Technologiesektoren, zu denen auch Elektrofahrzeuge gehören. Im Dezember 2024 erzielte das US-Handelsministerium eine vorläufige Vereinbarung mit Bosch über die Bereitstellung von Subventionen in Höhe von bis zu 225 Millionen US-Dollar für die Produktion von Siliziumkarbid-Leistungshalbleitern im Werk Roseville (Kalifornien). Diese Mittel unterstützen die 1,9 Milliarden US-Dollar teure Investition von Bosch in die Umgestaltung seiner Produktionsstätte mit dem Ziel, ab 2026 mit der Produktion von SiC-Chips zu beginnen. Die Initiative zeigt, dass die Umstellung auf Elektrofahrzeuge erhebliche Kapitalzuflüsse generiert, um spezialisierte Chip-Produktionskapazitäten für die aufstrebenden Automobilmärkte zu schaffen.

- Nachfrage nach kleineren Knotentechnologien: Die Halbleiterindustrie benötigt fortschrittliche Fertigungswerkzeuge für die Produktion von 5-nm- und 3-nm-Prozessknoten, da die Nachfrage nach kleineren Technologien steigt. Unternehmen beschleunigen die Entwicklung von Lithografielösungen der nächsten Generation, die den Skalierungsanforderungen moderner Halbleiterknoten gerecht werden. Im Dezember 2023 lieferte ASML sein erstes High-NA (Numerical Aperture) EUV-Lithografiesystem an Intel. Dieses rund 300 Millionen US-Dollar teure Werkzeug der nächsten Generation verbessert Auflösung und Präzision und ermöglicht die Produktion komplexerer und effizienterer Chips. Der Einsatz solcher Systeme ermöglicht der Industrie Fortschritte bei der Entwicklung verbesserter, miniaturisierter und leistungsfähigerer Geräte.

Herausforderungen

- Lange Vorlaufzeiten und lange Lieferzeiten: Die Produktion von Halbleiterausrüstung erfordert lange Lieferzeiten, insbesondere bei hochkomplexen Werkzeugen wie EUV-Lithografiemaschinen, was für Chiphersteller eine erhebliche Herausforderung darstellt. Die verzögerte Kapazitätsauslastung der Halbleiterfabriken wird aufgrund der langen Wartezeiten zum Problem. Verschiedene Teile des Herstellungsprozesses können sich nicht schnell genug an die Marktanforderungen anpassen, darunter KI-Technologie, Elektrofahrzeuge und Unterhaltungselektronik. Die schnelle Skalierung behindert den Markt zusätzlich und beeinträchtigt die Agilität der Branche.

Marktgröße und Prognose für Halbleiterfertigungsgeräte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

8,6 % |

|

Marktgröße im Basisjahr (2025) |

123,13 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

280,97 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Halbleiterfertigungsausrüstung-Marktsegmentierung:

Ausrüstung

Das Segment Front-End-Equipment wird voraussichtlich bis Ende 2035 mit 41 % den größten Umsatzanteil erwirtschaften. Die Weiterentwicklung von Front-End-Equipment ist unerlässlich, da die Branche zunehmend auf die Implementierung von 3D-ICs setzt, um die Leistung zu steigern und gleichzeitig die Größe zu minimieren. Unternehmen erfinden ihre Geräteprodukte ständig neu, um sich an die sich ändernden Anforderungen der fortschrittlichen Halbleiterfertigung anzupassen. Im Dezember 2024 stellte Tokyo Electron das LEXIA-EX-Sputtersystem vor, das für Speichergeräte der nächsten Generation entwickelt wurde. Dieses System bietet eine verbesserte Filmgleichmäßigkeit, einen höheren Durchsatz und einen geringeren Platzbedarf und entspricht damit den Anforderungen der 3D-IC-Fertigung. Aufgrund der gestiegenen Nachfrage nach fortschrittlicher Ausrüstung setzt die Halbleiterindustrie zunehmend technologische Entwicklungen um.

Dimension

Das 3D-Segment wird im Prognosezeitraum voraussichtlich einen Marktanteil von 46 % am Markt für Halbleiterfertigungsanlagen halten. KI-gesteuerte Tools erkennen Anomalien schneller und präziser und reduzieren so den manuellen Prüfaufwand für bessere Ergebnisse. Diese Fähigkeiten sind insbesondere bei komplexen 3D-Chiparchitekturen unverzichtbar, da herkömmliche Messsysteme hierfür nicht ausreichend leistungsfähig sind. Die KI-Integration ermöglicht Herstellern eine vorausschauende Wartung für eine schnellere Prozesssteuerung und das Lernen aus Produktionsdaten. So erzielen sie höhere Produktionsgeschwindigkeiten und kürzere Ausfallzeiten. Die Nachfrage nach Halbleitern treibt die Entwicklung von 3D-Messgeräten der nächsten Generation entlang der gesamten Wertschöpfungskette voran.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Ausrüstung | Front-End-Ausrüstung

Back-End-Ausrüstung

Fab-Anlagenausrüstung

|

Produkt |

|

Dimension |

|

Teilnehmer der Lieferkette |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für Halbleiterfertigungsgeräte:

Markteinblicke in den Asien-Pazifik-Raum

Der Markt für Halbleiterfertigungsanlagen im asiatisch-pazifischen Raum wird aufgrund der zunehmenden Entwicklungsanstrengungen im Bereich fortschrittlicher Halbleiter-Verpackungstechnologien im Jahr 2035 voraussichtlich einen Marktanteil von 35 % erreichen. Länder wie Südkorea und Taiwan investieren erheblich in 2,5D- und 3D-integrierte Schaltkreistechnologien, da diese Methoden den Betrieb von Hochleistungsrechnern und KI ermöglichen. Der Markt wächst, da die Geräterevolution Front-End- und Back-End-Lösungen der nächsten Generation erfordert.

Der chinesische Markt für Halbleiterausrüstung wächst rasant, da die heimische Chipentwicklungsindustrie wächst. Lokale Unternehmen, die eigene Prozessoren, Speicher und KI-Chips entwickeln, sorgen für eine steigende Nachfrage nach maßgeschneiderten Fertigungswerkzeugen, die präzises Arbeiten ermöglichen. Die lokalen Hersteller investieren erheblich, um sowohl ihre Produktionsstätten als auch die lokalen Lieferketten zu stärken.

Marktanalyse Nordamerika

Der nordamerikanische Markt für Halbleiterfertigungsanlagen wird zwischen 2026 und 2035 voraussichtlich einen Marktanteil von 24 % erreichen. Der Markt verzeichnet aufgrund der starken Präsenz von Chipherstellern und Anlagenlieferanten ein massives Wachstum. Aufgrund des steigenden Bedarfs an hochspezialisierten Fertigungsanlagen investieren verschiedene Unternehmen massiv in EUV-Lithografietechnologie und Advanced Packaging. Dieses Know-how führt zu Innovationen und einer steigenden Nachfrage nach modernster Industrieausrüstung.

Bemühungen zur Stärkung der Lieferketten und die Rückverlagerung der Halbleiterproduktion sind entscheidende Faktoren für das Marktwachstum. Öffentlicher und privater Sektor arbeiten zusammen, um den Ausbau der Chipfertigungsanlagen voranzutreiben und so die Abhängigkeit von Halbleiterprodukten aus dem Ausland zu verringern. Der Trend zur Inlandsproduktion treibt die Nachfrage nach Front-End- und Back-End-Fertigungsanlagen in der gesamten Halbleiterindustrie an.

Das Wachstum des US- Marktes beschleunigt sich durch zunehmende Partnerschaften zwischen privaten und öffentlichen Einrichtungen, die die technologische Autarkie fördern. Solche Partnerschaften fördern Innovationen bei Chipdesign und -herstellung und führen zu höheren Investitionen in fortschrittliche Halbleiterausrüstung. Aus Forschungskooperationen zwischen institutionellen Gruppen und Unternehmen entstehen Materialien und Werkzeuge der nächsten Generation, was das Marktwachstum ankurbelt.

Marktteilnehmer für Halbleiterfertigungsgeräte:

- Applied Materials, Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Technologieangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Advantest Corporation

- Tokyo Electron Limited

- Lam Research Corporation

- ASML

- KLA Corporation

- SCREEN Semiconductor Solutions Co., Ltd. (Dainippon Screen Mfg. Co., Ltd.)

- Teradyne, Inc.

- Hitachi, Ltd.

- Auf zu Innovation Inc.

Der Markt für Halbleiterfertigungsanlagen ist hart umkämpft und wird von wichtigen globalen Akteuren wie ASML, Applied Materials, Lam Research, Tokyo Electron und KLA Corporation dominiert. Diese Unternehmen investieren kontinuierlich in Forschung und Entwicklung, um Spitzentechnologien wie EUV-Lithografie, Atomlagenabscheidung und fortschrittliche Messtechnik zu entwickeln. Strategische Kooperationen, Fusionen und geografische Expansionen sind üblich, da die Akteure ihre Marktposition stärken wollen. Der Markt sieht sich zudem einer wachsenden Konkurrenz durch aufstrebende asiatische Hersteller, insbesondere aus China und Südkorea, ausgesetzt, die Innovation und Preisdynamik vorantreiben. Mit der steigenden globalen Nachfrage nach Halbleitern verschärft sich der Wettbewerb in den Segmenten Front-End- und Back-End-Ausrüstung weiter. Hier sind einige wichtige Akteure auf dem Weltmarkt:

Neueste Entwicklungen

- Im September 2023 gab Camtek Ltd. die Übernahme des FRT Metrology-Geschäfts von FormFactor Inc. für 100 Millionen US-Dollar bekannt. FRT mit Sitz in Deutschland ist auf Präzisionsmesstechnik für die Märkte Advanced Packaging und Siliziumkarbid spezialisiert. Die Transaktion stärkt Camteks 3D-Messtechnik-Kompetenzen mit der SurfaceSens-Technologie von FRT und verbessert so Inspektionslösungen für die Halbleiterfertigung der nächsten Generation.

- Im Juni 2023 brachte Lam Research mit dem Coronus DX die branchenweit erste Lösung zur Abscheidung von Schrägflächen auf den Markt. Dieses innovative System trägt in einem einzigen Arbeitsgang eine Schutzfolie auf beide Seiten der Waferkante auf und bewältigt so kritische Fertigungsherausforderungen bei Logikanwendungen der nächsten Generation, 3D-NAND und fortschrittlichen Verpackungsanwendungen.

- Report ID: 5058

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Ausrüstung zur Halbleiterherstellung Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.