Marktausblick für Reishülsenasche:

Der Markt für Reishülsenasche hatte 2025 ein Volumen von 2,9 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 4,8 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,3 % im Prognosezeitraum von 2026 bis 2035 entspricht. Für 2026 wird das Marktvolumen für Reishülsenasche auf 3,2 Milliarden US-Dollar geschätzt.

Der Markt für Reishülsenasche wird im Prognosezeitraum voraussichtlich deutlich wachsen, vor allem aufgrund der Verwendung von Reishülsenasche (RHA) als Zusatzstoff für Zement im Bausektor. Dank ihres hohen Siliziumdioxidgehalts ist RHA ein nachhaltiger Ersatz für herkömmlichen Zement in Beton und erhöht dessen Festigkeit und Lebensdauer. Die Anwendung von RHA wurde zudem durch staatliche Förderprogramme für nachhaltige Bauweisen beschleunigt. Um das Potenzial für Infrastrukturprojekte zu verdeutlichen, hat beispielsweise das US-Verkehrsministerium die Verwendung von RHA in fließfähigen Betonmischungen untersucht.

Darüber hinaus ist die stetige Verfügbarkeit von Reishülsen, einem Nebenprodukt der Reisverarbeitung, die wiederum vom globalen Reisproduktionsvolumen abhängt, ein weiterer Faktor für das Wachstum des Marktes für Reishülsenasche. Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) berichtet, dass die weltweite Reisproduktion (geschälter Reis) im Jahr 2021 rund 517,1 Millionen Tonnen erreichte, ein leichter Anstieg von etwa 0,7 % gegenüber dem Vorjahr. Die FAO prognostiziert zudem eine Trendwende: Die weltweite Reisproduktion soll in der Saison 2024/25 aufgrund guter Anbaubedingungen, insbesondere in Indien, Kambodscha und Myanmar, 543 Millionen Tonnen erreichen. Diese anhaltend hohe Reisproduktion sichert eine konstante Versorgung mit Reishülsen, die verbrannt oder zu Reishülsenasche verarbeitet werden können. Reishülsenasche ist ein wichtiger Rohstoff für verschiedene Produktionsprozesse, unter anderem als Zementersatz und zur Bodenstabilisierung.

Die Reisproduktion ist untrennbar mit der Lieferkette für Reishülsenasche (RHA) verbunden, da Reishülsen ein Nebenprodukt der Reisverarbeitung sind. In Indien beispielsweise fallen jährlich fast 120 Millionen Tonnen Reishülsen an. Dieses reichliche Angebot trägt dazu bei, die Produktionskapazitäten von RHA zu erhöhen. Eine gleichbleibende RHA-Qualität wird jedoch durch das Fehlen standardisierter Verarbeitungstechniken und Qualitätskontrollverfahren beeinträchtigt. Die globale Mobilität von Reis und seinen Nebenprodukten birgt jedoch Potenzial für den RHA-Handel, insbesondere in Regionen mit bedeutender Reisproduktion, auch wenn detaillierte Import-/Exportstatistiken zu RHA rar sind. Die Verbesserung der RHA-Verarbeitungsmethoden und die Erweiterung ihrer Anwendungsbereiche erfordern Investitionen in Forschung und Entwicklung.

Das US Bureau of Labor Statistics führt einen Erzeugerpreisindex (PPI) für verarbeitete Lebensmittel und Futtermittel, darunter geschälter Reis (einschließlich zweiter Reiskörner, Siebrückstände, Braureis, Kleie, Reismehl und Nebenprodukte), in der Reihe WPU 02130201. Dieser Index lag im August 2025 bei 163,095 (Juni 1984 = 100). Branchenquellen zufolge hängen die Preise für Reishülsenasche (RHA) von Reinheit und Verwendungszweck ab. Beispielsweise kostet ein 60-Fuß-Container in Panipat, Indien, schätzungsweise 1000 Rupien, während er in Ahmedabad, Gujarat, je nach Reinheit und Form zwischen 15 und 50 Rupien pro Kilogramm liegt. Diese Preise werden durch den Siliciumdioxidgehalt, die Partikelgröße und den Verwendungszweck in Hochleistungsbeton und Keramik beeinflusst.

Reishülsenasche-Markt: Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Erhöhte puzzolanische Aktivität treibt die Nachfrage nach Zement und chemischen Zusatzstoffen an: Jüngste Verbesserungen bei der thermischen Behandlung von Reishülsenasche (RHA) haben deren reaktiven Siliziumdioxidgehalt deutlich erhöht, der typischerweise über 85–90 % liegt und somit das puzzolanische Potenzial steigert. Dadurch wird RHA zu einem leistungsstarken und nützlichen Zementzusatzstoff, der die Festigkeit und Dauerhaftigkeit von Beton verbessert und gleichzeitig den Klinkerverbrauch minimiert. Klinker ist die Hauptquelle für CO₂-Emissionen bei der Zementherstellung. Laut Weltwirtschaftsforum verursacht die Zementindustrie etwa 8 % der weltweiten Kohlendioxidemissionen. Der Ersatz von Klinker durch RHA ermöglicht es Herstellern, ihren CO₂-Fußabdruck zu verringern und strengere Umweltauflagen zu erfüllen. Dies steigert nicht nur die Nachfrage nach RHA in Zement, sondern macht sie auch zu einem nachhaltigen chemischen Zusatzstoff in industriellen Anwendungen – ein Beitrag zur globalen Bewegung hin zu umweltfreundlichen Baustoffen.

- Steigende Nachfrage nach kohlenstoffarmen Betonzusatzmitteln: Die Zementindustrie ist weltweit für fast 8 % der anthropogenen CO₂-Emissionen verantwortlich. Daher haben kohlenstoffarme Alternativen gemäß globalen Klimaschutzmaßnahmen wie dem Pariser Abkommen Priorität. Reishülsenasche (RHA) gewinnt aufgrund ihres hohen Siliziumdioxidgehalts und ihrer puzzolanischen Reaktivität bereits an Bedeutung als teilweiser Ersatz für Klinker in der Betonherstellung; sie emittiert weniger CO₂ pro Tonne hergestelltem Zementmaterial. Die strengen CO₂-Steuer- und Emissionshandelsrichtlinien der Europäischen Union bieten einen zusätzlichen Anreiz für den Einsatz von Zusatzstoffen wie RHA im Bauwesen. Dies zwingt Hersteller, die mit RHA arbeiten, die regulatorischen Richtlinien einzuhalten und ihre Nachhaltigkeitsbilanz zu verbessern, um das Marktwachstum in Regionen mit ambitionierten Dekarbonisierungspolitiken, wie sie in der EU verfolgt werden, anzukurbeln.

- Nanotechnologie und Materialwissenschaft: Reishülsenasche (RHA) wird als wertvoller Rohstoff für die Herstellung von Siliciumdioxid-Nanopartikeln als Katalysatoren und Additive in der modernen chemischen Produktion eingesetzt. Die aus RHA gewonnenen Nanopartikel zeichnen sich durch eine große Oberfläche und hohe Reinheit aus und verbessern so die Katalysatorleistung und die Produktqualität in verschiedenen Branchen wie der Pharma- und Polymerindustrie. Die US-Umweltschutzbehörde (EPA) erkennt das Potenzial der Nanotechnologie zur Förderung der grünen Chemie an, um effizientere und ressourcenschonendere Prozesse zu ermöglichen. Die Verwendung von RHA zur Synthese von Nanomaterialien ist aus Nachhaltigkeitsgründen eine sinnvolle Wahl, da sie die Nutzung von Agrarabfällen ermöglicht und den Abbau von Siliciumdioxid minimiert. Diese technologische Innovation erweitert zudem die Absatzmärkte für RHA und trägt zur Steigerung der Nachfrage in der Spezialchemie bei.

1. Steigende Reisproduktion und Rohstoffausbeute treiben das Angebot an Reishülsenasche an

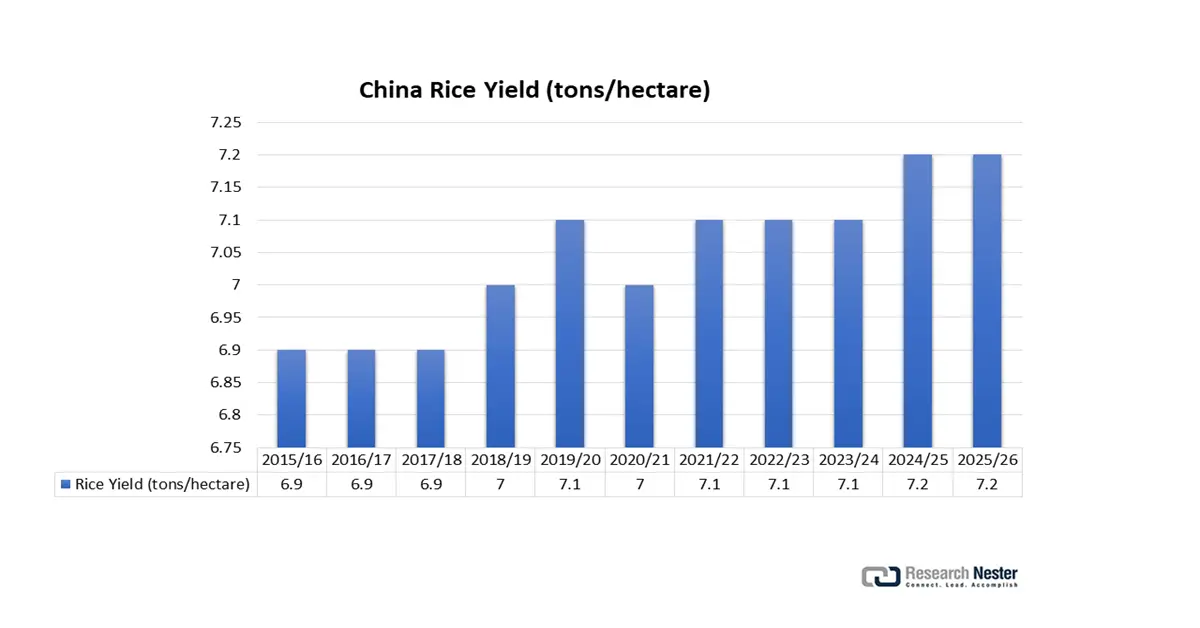

Reisproduktionstrends treiben das Angebot an Reishülsenasche in China an

Marktjahr | Fläche (1000 ha) | Mahlgutproduktion (1000 Tonnen) | Grobe Produktionsmenge (1000 Tonnen) | Ertrag (t/ha) |

2015/2016 | 30.784 | 148.499 | 212.141 | 6,89 |

2016/2017 | 30.746 | 147.766 | 211.094 | 6,87 |

2017/2018 | 30.747 | 148.873 | 212.676 | 6,92 |

2018/2019 | 30.189 | 148.490 | 212.129 | 7.03 |

2019/2020 | 29.690 | 146.730 | 209.614 | 7.06 |

2020/2021 | 30.076 | 148.300 | 211.857 | 7.04 |

2021/2022 | 29.921 | 148.990 | 212.843 | 7.11 |

2022/2023 | 29.450 | 145.946 | 208.494 | 7.08 |

2023/2024 | 28.949 | 144.620 | 206.600 | 7.14 |

2024/2025 | 29.007 | 145.275 | 207.536 | 7.15 |

2025/2026 | 29.000 | 146.000 | 208.571 | 7.19 |

Quelle: usda.gov

Trends bei der Reisanbaufläche in den USA treiben das Wachstum des Marktes für Reishülsenasche an

Jahr | Bepflanzt (Millionen Acres) | Abgeerntet (Millionen Acres) |

2016 | 3.15 | 3.10 |

2017 | 2,46 | 2,37 |

2018 | 2,95 | 2,91 |

2019 | 2,55 | 2,48 |

2020 | 3.03 | 2,98 |

2021 | 2,53 | 2,48 |

2022 | 2.22 | 2.17 |

2023 | 2,90 | 2,85 |

2024 | 2,91 | 2,87 |

2025 | 2,82 | 2,76 |

Quelle: usda.gov

2. Import-/Exporttrends

US-Reisexporte treiben Wachstum des Reishülsenasche-Marktes an

Markt | Lieferungen (1.000 Tonnen) |

Mexiko | 638.1 |

Mittelamerika | 533,3 |

Haiti | 421,0 |

Japan | 293,0 |

Kanada | 250,7 |

Kolumbien | 136,0 |

Südkorea | 132,0 |

Irak | 111.3 |

Saudi-Arabien | 100,6 |

Venezuela | 82,4 |

Jordanien | 64,8 |

Taiwan | 56.1 |

Dominikanische Republik | 25,9 |

Vereinigtes Königreich | 24,9 |

Quelle: usda.gov

Herausforderungen

- Hohe Verarbeitungskosten und hoher Energiebedarf: Die Herstellung von Reishülsenasche (RHA) umfasst mehrere Schritte, darunter Sammlung, Transport, Verbrennung und Verarbeitung. All diese Schritte erfordern einen erheblichen Energieaufwand und komplexe Maschinen. Diese Anforderungen führen zu höheren Produktionskosten, wodurch die Wettbewerbsfähigkeit von RHA-basierten Produkten im Vergleich zu Alternativen sinkt. Darüber hinaus erfordert die Reinigung zu hohem (amorphem) Siliciumdioxid eine strenge Regulierung der Verbrennungstemperaturen (üblicherweise 600–800 °C), Spezialöfen, Filteranlagen sowie Mahl- und Fräsmaschinen. Die Kosten für Brennstoff, Fachkräfte und Wartung dieser Anlagen verursachen hohe Fix- und Betriebskosten. Ineffiziente Transportwege und die unvorhersehbare Verfügbarkeit von Rohhülsen stellen in den meisten Entwicklungsländern große Probleme dar, was die Stückpreise ebenfalls erhöht und RHA im Vergleich zu günstigeren Alternativen weniger wettbewerbsfähig macht.

- Strenge Umweltauflagen: Um die Umweltkriterien zu erfüllen, sind umfangreiche Tests, Zertifizierungen und Investitionen in nachhaltige Betriebsabläufe erforderlich. Dieses Verfahren ist kostspielig und zeitaufwendig. Darüber hinaus unterliegen die Betriebe strengen Auflagen hinsichtlich der Emissionen von Feinstaub, flüchtigen organischen Verbindungen, Schwermetallen und kristallinem Siliziumdioxid, die nicht im Aerosol enthalten sein dürfen. Toxikologische Tests, Laborversuche, Überwachung, Dokumentation und Gebühren für Genehmigungen und Akkreditierungen sind mit der Erlangung von Zertifizierungen verbunden (wie beispielsweise REACH in der EU, ASTM, ISO und GB/T). Auch Umweltverträglichkeitsprüfungen, Abwasserbehandlung und Genehmigungsverfahren können den Projektstart um Monate oder sogar Jahre verzögern und somit die Gesamtkosten und das Risiko für den Hersteller erhöhen.

Marktgröße und Prognose für Reishülsenasche:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,3 % |

|

Marktgröße im Basisjahr (2025) |

2,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

4,8 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Reishülsenasche:

Anwendungssegmentanalyse

Der Bausektor im Markt für Reishülsenasche wird bis 2035 voraussichtlich einen Marktanteil von rund 40,9 % erreichen. Die zunehmende Verwendung von Reishülsenasche (RHA) als zusätzliches Bindemittel ist für die Dominanz dieses Teilsegments verantwortlich. Durch den geringeren Zementverbrauch verbessert RHA die Festigkeit und Dauerhaftigkeit von Beton und hat gleichzeitig positive Umweltauswirkungen. Reishülsenasche (RHA) ist ein umweltfreundliches Puzzolan, das im Bauwesen zur Steigerung der Festigkeit und Dauerhaftigkeit von Beton eingesetzt wird. Darüber hinaus lassen sich die CO₂-Emissionen minimieren, indem 15 % des Zements durch RHA ersetzt und die Betoneigenschaften verbessert werden.

Reishülsenasche (RHA) erhöht als Betonzusatzmittel die Dauerhaftigkeit, verringert die Durchlässigkeit und verbessert die Druckfestigkeit von Zement. Untersuchungen zeigen, dass die Druckfestigkeit um 2,4 % bis 18,7 % gesteigert werden konnte, wenn der Zementanteil innerhalb von 1 bis 28 Tagen zu 5 % bis 20 % durch RHA ersetzt wurde. RHA ist ein praktikabler Zementersatz, da er den Zementverbrauch und die CO₂-Emissionen reduziert. Eine weitere experimentelle Studie ergab, dass der Ersatz von 10 % Zement durch RHA die Druckfestigkeit im Vergleich zu Kontrollmischungen über 56 Tage um 6 % erhöhte. Diese Ergebnisse rechtfertigen den Einsatz von RHA im nachhaltigen Bauen, wodurch die Umweltbelastung durch zementbasierte Baustoffe verringert wird.

Segmentanalyse des Siliziumdioxidgehalts

Das Marktsegment für Reishülsenasche mit einem Siliziumdioxidgehalt von 85–89 % wird voraussichtlich in den kommenden Jahren ein substanzielles Umsatzwachstum mit einem Anteil von 36,8 % verzeichnen. Reishülsenasche (RHA) mit einem Siliziumdioxidgehalt von 85–89 % weist im Allgemeinen eine hohe puzzolanische Aktivität auf und kann daher in Zement, Beton und anderen Industrieprodukten eingesetzt werden. Ein solcher Siliziumdioxidgehalt wird üblicherweise durch moderate Brennbedingungen, insbesondere bei Temperaturen zwischen 600 °C und 800 °C, mit anschließender adäquater Kühlung erreicht. Eine umfassende Studie zeigt zudem, dass der SiO₂-Gehalt von RHA üblicherweise zwischen 76,4 % und 97,9 % liegt, wobei der Bereich von 85 % bis 90 % bei optimierter Verarbeitung am häufigsten beobachtet wird. Dieses Segment ist aufgrund seines guten Preis-Leistungs-Verhältnisses im Bauwesen von strategischer Bedeutung.

Reaktive Puzzolanasche mit einem Siliciumdioxidgehalt von 85–89 % weist einen hohen Anteil an amorphem Siliciumdioxid und eine feine Textur auf, wodurch sie in zementgebundenen Systemen hochreaktiv ist. Beispielsweise zeigte ein Vergleichstest von Silicastaub und gemahlener Reishülsenasche (RHA), dass eine RHA-Probe mit 82,9 % SiO₂ eine mit Silicastaub vergleichbare puzzolanische Reaktivität hinsichtlich der Festigkeitssteigerung in Mischzementpasten und Betonen während verschiedener Aushärtungsstadien aufwies. Im Gegensatz dazu besteht die Unterkategorie „Allzweck-RHA“ aus RHA mit ähnlichem Siliciumdioxidgehalt, aber geringerer Feinheit bzw. Reinheit. Sie wird in unkritischen Baumischungen eingesetzt und trägt zu einer moderaten Festigkeitssteigerung bei.

Produktsegmentanalyse

Für pulverförmige Reishülsenasche (RHA) wird im Prognosezeitraum von 2026 bis 2035 ein kontinuierliches Wachstum erwartet. Grund dafür ist die feine Partikelstruktur, die eine bessere Reaktion mit Zement ermöglicht und somit zu höherer Festigkeit und Dauerhaftigkeit führt. Beispielsweise zeigte gemahlene RHA mit einem Zementersatz von 10–15 % nach 28 Tagen eine um ca. 11,4 % höhere Festigkeit als vergleichbarer Beton. Ein Patent beschreibt zudem RHA-Knollen mit niedriger Schüttdichte (0,72–0,75 g/cm³), hoher scheinbarer Porosität (58–60 %) und ausreichender Druckfestigkeit (15–25 kg/cm²) zur Verwendung in Wärmedämmstoffen. Offizielle Studien zu Granulaten decken sich weitgehend mit den Ergebnissen von Untersuchungen zu Pulver und Knollen, da die Partikelgröße einen signifikanten Einfluss auf die puzzolanische Aktivität und die Verwendung in Beton oder Dämmstoffen hat.

Unsere detaillierte Analyse des Marktes für Reishülsenasche umfasst die folgenden Segmente:

Segment | Teilsegmente |

Anwendung |

|

Siliciumdioxidgehalt |

|

Produktform |

|

Verfahren |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Reishülsenasche-Markt – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

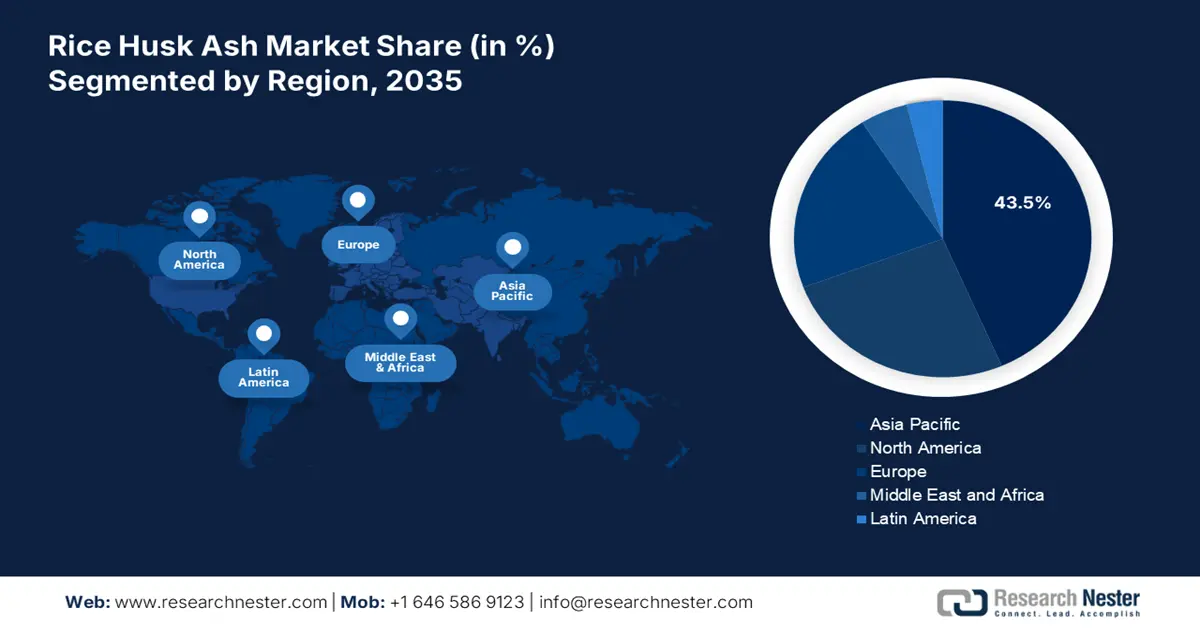

Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 43,5 % des weltweiten Marktes für Reishülsenasche ausmachen wird. Grund dafür sind der umfangreiche Reisanbau in der Region und die steigende Nachfrage nach umweltfreundlichen Baustoffen. Reishülsenasche (RHA) gewinnt in der Region aufgrund ihrer nachhaltigen Bau- und Industrieanwendungen zunehmend an Bedeutung. Ein Artikel in der Fachzeitschrift „Materials“ zeigte, dass Zement durch den Ersatz von Zement durch RHA um 30 % weniger durchlässig und um 35 % weniger chloriddiffusionsfähig gemacht werden kann. Dies verbessert die Lebensdauer des Zements in aggressiven Umgebungen. Studien, die in „Discover Sustainability“ veröffentlicht wurden, ergaben zudem, dass 100 % gebrannte RHA 87 % bis 97 % Siliciumdioxid (SiO₂) enthält. Dadurch ist sie sehr reaktiv und eignet sich gut als puzzolanisches Material in Zement und Beton. Eine Studie auf den Philippinen zeigte darüber hinaus, dass die Zugabe von 10 % RHA zu einer Betonmischung die Druckfestigkeit auf etwa 19,68 MPa erhöhte, während die Werte bei einem Ersatz von 15 % und 20 % etwas niedriger lagen. Die Mischung mit 10 % Reishülsenasche war zudem rund 4,4 % günstiger als herkömmlicher Beton.

Bis 2035 wird Chinas Reishülsenasche-Markt aufgrund seiner umfangreichen Reisproduktion, signifikanter staatlicher Investitionen und des wachsenden Baugewerbes voraussichtlich den asiatisch-pazifischen Raum mit dem größten Umsatzanteil dominieren. Chinas führende Position auf dem asiatisch-pazifischen Reishülsenasche-Markt beruht auf seiner enormen Reisproduktion und seinem ebenfalls riesigen Baugewerbe. Laut Angaben der chinesischen Regierung belief sich die Produktion des Baugewerbes im Jahr 2021 auf 29,3 Billionen RMB (4,22 Billionen USD), was auf eine hohe Nachfrage nach Baumaterialien im Land hinweist. Darüber hinaus betrug die Zementproduktion in China laut dem Nationalen Statistikamt im Jahr 2020 2,377 Milliarden Tonnen, was einem jährlichen Wachstum von 1,6 % entspricht. Bis September 2024 wurden zudem landesweit 8.429 Zertifizierungen für umweltfreundliche Baumaterialien vergeben, was das zunehmende Interesse Chinas an nachhaltigem Bauen unterstreicht. Dieses wachsende Interesse an der Verwendung umweltfreundlicher Materialien trägt dazu bei, dass die Nachfrage nach Reishülsenasche als ökologisch umweltfreundliche Zementalternative auf dem chinesischen Markt steigt.

Quelle: usda.gov

Der Markt für Reishülsenasche in Indien wird voraussichtlich von 2026 bis 2035 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Staatliche Förderung nachhaltiger Materialien, die florierende Bauindustrie des Landes und die zunehmende Verwendung von Reishülsenasche in verschiedenen Anwendungsbereichen tragen zu diesem Wachstum bei. Die indische Regierung fördert die nachhaltige Nutzung von Agrarabfällen wie Reishülsen durch zahlreiche Projekte. Beispielsweise hat das Ministerium für Neue und Erneuerbare Energien (MNRE) eine Kampagne zur Nutzung von Biomasse, wie etwa Reishülsen, als Energiequelle initiiert. Solche Projekte sollen die Abhängigkeit von fossilen Energieträgern verringern und umweltfreundlichere Energiequellen fördern. Darüber hinaus hat sich das Ministerium für Wissenschaft und Technologie (DST) an der Entwicklung von Technologien beteiligt, die Reishülsen in höherwertige Produkte umwandeln und so die Herstellung von Reishülsenasche wirtschaftlich rentabel machen. Die staatliche Förderung von Biodüngern und organischen Nährstoffen zielt außerdem darauf ab, den Einsatz chemischer Düngemittel zu reduzieren und die Bodengesundheit zu verbessern, was wiederum zu einer nachhaltigen Landwirtschaft beiträgt. Solche Initiativen erhöhen das Angebot an Reishülsen, einem der wichtigsten Rohstoffe für die Herstellung von Reishülsenasche, und stärken die Aussichten auf Marktwachstum.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Reishülsenasche wird im Prognosezeitraum voraussichtlich ein signifikantes Umsatzwachstum von 28,8 % verzeichnen. Dieses Wachstum wird durch die zunehmende Präferenz für nachhaltigeres Bauen und eine nachhaltigere Landwirtschaft begünstigt. Bis zum 1. Juni 2025 beliefen sich die US-Reisbestände auf 69,7 Millionen Zentner (cwt), was einem Anstieg von 15 % gegenüber dem Vorjahr entspricht. Da die USA jährlich Millionen Tonnen Reis produzieren und lagern, birgt der anfallende Reishülsenabfall ein enormes Potenzial für die Reishülsenasche-Produktion (RHA). Diese steigende Menge an landwirtschaftlichen Reststoffen fördert direkt den Einsatz nachhaltiger Materialien wie RHA im Bau- und Agrarsektor Nordamerikas. Darüber hinaus nimmt die Verwendung von RHA aufgrund der steigenden Nachfrage in der Zement-, Siliciumdioxid- und Dämmstoffindustrie zu. Umweltbehörden wie die US-Umweltschutzbehörde (EPA) können RHA als zusätzlichen Zementbestandteil anerkennen und so dessen Einsatz im ökologischen Bauen unterstützen. Auch das wachsende Interesse in Kanada an der Nutzung von Biomasse trägt zum Wachstum des RHA-Marktes in der Region bei.

Der US-amerikanische Markt für Reishülsenasche wird voraussichtlich bis 2035 den höchsten Umsatzanteil in Nordamerika erzielen. Im Jahr 2021 produzierten die Vereinigten Staaten 191,6 Millionen Zentner Rohreis, wovon fast 75 % Langkornreis waren. Zu den wichtigsten Reisanbaugebieten zählen Kalifornien, Arkansas und das Mississippi-Delta. Die USA sind der fünftgrößte Reisexporteur der Welt; 40–45 % der gesamten nationalen Reisproduktion werden exportiert. Bei praktischer Anwendung senkt es die CO₂-Emissionen durch den Ersatz von Portlandzement, was den US-Nachhaltigkeitszielen des Inflation Reduction Act von 2022 entspricht. Darüber hinaus hat die US-Umweltschutzbehörde (EPA) Reishülsenasche als zusätzlichen Zementbestandteil mit hohem Siliziumdioxidgehalt anerkannt, der die Betoneigenschaften und nachhaltiges Bauen verbessert. Der Preis für Reishülsenasche liegt in Kalifornien üblicherweise zwischen 3,31 und 11,02 US-Dollar pro Tonne und damit weit unter der Wirtschaftlichkeitsgrenze von Kraftwerken. Er ist vergleichbar mit anderen zementären Zusatzstoffen.

Der kanadische Markt für Reishülsenasche wird Prognosen zufolge im Zeitraum von 2026 bis 2035 stetig wachsen. Kanada importiert Reis und Reisprodukte für Industrie und Forschung. 2022 belief sich der Wert der Reisimporte nach Kanada auf rund 122 Millionen US-Dollar, wobei die USA und Thailand die Hauptlieferanten waren. Trotz der geringen heimischen Reisproduktion tragen Importe zur Verfügbarkeit von Reishülsen bei, was wiederum die Produktion von Reishülsenasche (RHA) fördert. Dies unterstreicht das wachsende Interesse an nachhaltigen Materialien und Kreislaufwirtschaftsprojekten im kanadischen Bau- und Agrarsektor. Die Nachfrage nach RHA ergibt sich aus ihrer Verwendung als puzzolanisches Zuschlagstoff in Beton und als Bodenverbesserungsmittel in der Landwirtschaft. Mit der Festlegung der bundesweiten Nachhaltigkeitsziele im Bauwesen durch den Green Infrastructure Fund entwickelt sich RHA zu einem wichtigen Forschungsthema und einem begehrten Objekt für Bauunternehmen. Die Canadian Standards Association (CSA) prüft biobasierte SCMs wie RHA im Hinblick auf eine zukünftige Aufnahme in die Richtlinien für nachhaltiges Bauen. Auch wenn die Datenlage spärlich ist, positioniert sich Kanada mit seinen Bemühungen um eine Kreislaufwirtschaft als wachsender Markt für Recycling- und Kreislaufprodukte durch Importe.

Einblicke in den europäischen Markt

Der europäische Markt für Reishülsenasche wird voraussichtlich bis 2035 ein deutliches Wachstum verzeichnen und einen Umsatzanteil von 23,6 % erreichen. Dies ist auf den steigenden Bedarf an nachhaltigen Materialien in der Metallurgie, im Bauwesen und in der Landwirtschaft zurückzuführen. Laut Eurostat ist die Biomasseproduktion in der Landwirtschaft der EU hoch, wobei ein beträchtlicher Anteil im Rahmen von Nachhaltigkeitsrichtlinien in der Energie- und Bauindustrie eingesetzt wird. Darüber hinaus veröffentlicht die Gemeinsame Forschungsstelle (JRC) der Europäischen Kommission kombinierte Bewertungen zur Biomasseproduktion und -nutzung und unterstützt so den Übergang der EU zu einer grünen Politik durch die nachhaltige Nutzung von Materialien, wie beispielsweise Reishülsenasche im Bauwesen. Diese Initiativen fördern die Expansion und die ökologische Anwendbarkeit von Reishülsenasche auf dem europäischen Markt für nachhaltige Materialien.

Darüber hinaus dürfte der deutsche Markt für Reishülsenasche den größten Umsatzanteil am europäischen Reishülsenaschemarkt erzielen. Dies ist auf den hochentwickelten Industriesektor, das Engagement für nachhaltige Praktiken und die hohen Investitionen in grüne Technologien zurückzuführen. So treibt beispielsweise das deutsche Unternehmen Weber & Schaer die Entwicklung nachhaltiger Siliciumdioxid-Produkte auf Basis von Reishülsenasche (RHA) voran, was das wachsende Interesse an Biomaterialien auf RHA-Basis in der Industrie belegt. Dies ist ein Indikator für den breiteren deutschen Trend hin zur Herstellung umweltfreundlicher Rohstoffe. Diese Bemühungen werden dazu beitragen, die steigende Nachfrage nach RHA in der Bau-, Gummi- und Chemieindustrie des Landes zu decken. Deutschlands führende Position auf dem Reishülsenaschemarkt wird zudem durch seine nationalen Klimaneutralitätspläne und sein Engagement im Rahmen des Europäischen Green Deals gestärkt.

Wichtige Akteure auf dem Markt für Reishülsenasche:

- Yihai Kerry Investments Co., Ltd.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Guru Metachem Pvt. Ltd.

- Usher Agro Ltd.

- Agrilectric Power Partners Ltd.

- Rescon (Feuerfestmaterialien & Bauwesen)

- Penta Chem Industries

- Eco-Sil Ltd.

- Cargill Inc.

- Guru Corporation

- Tokuyama Corporation

- EnPower Green Energy

- RK Chemicals

- Imerys Leistungsadditive

- PT Siam-Indo Gypsum Industry

- Silicarbo Industries

Im fragmentierten Markt für Reishülsenasche-Chemikalien sind sowohl inländische als auch ausländische Unternehmen aktiv. Marktführer wie Yihai Kerry, Guru Metachem und Agrilectric Power beherrschen dank vertikaler Integration, starker Lieferketten und patentierter Ascheverarbeitungsverfahren einen Großteil des Marktes. Wichtige Unternehmen bauen ihre geografische Reichweite und Kapazitäten, insbesondere in Nordamerika und im asiatisch-pazifischen Raum, aggressiv aus. Produktinnovationen, nachhaltige Beschaffung und strategische Partnerschaften befeuern den Wettbewerb. Darüber hinaus investieren Unternehmen wie Tokuyama und Imerys in Forschung und Entwicklung für anspruchsvolle Materialanwendungen, während sich Unternehmen in Indonesien und Indien auf kostengünstige Lösungen und staatlich geförderte Expansionsinitiativen konzentrieren.

Führende globale Hersteller auf dem Markt für Reishülsenasche

Neueste Entwicklungen

- Im Januar 2025 kündigte Evonik die strategische Fusion seiner Geschäftsbereiche Silica und Silane zu einem einzigen Segment namens Smart Effects an. Ziel dieser Umstrukturierung ist es, die Kapazitäten des Unternehmens zur Bereitstellung innovativer und leistungsstarker Lösungen für verschiedene Branchen wie die Automobil-, Lack- und Bauindustrie zu erweitern. Durch die Fusion beider Geschäftsbereiche will Evonik nachhaltige Produkte entwickeln und die Kreislaufwirtschaft in seiner Wertschöpfungskette stärken. Der neue Bereich Smart Effects wird sich auf die Entwicklung umweltschonender Spezialmaterialien konzentrieren und gleichzeitig den sich wandelnden Kundenbedürfnissen gerecht werden. Dieser Schritt unterstreicht das Engagement von Evonik für Nachhaltigkeit, Innovation und Wettbewerbsfähigkeit auf den globalen Chemiemärkten.

- Im Januar 2024 führte Solvay in seinem Werk in Livorno, Italien, sein erstes biozirkuläres, hochdisperses Siliciumdioxid (HDS) aus Reishülsenasche ein. Dieses neue Produkt halbiert die CO₂-Emissionen pro Tonne im Vergleich zu herkömmlichem Siliciumdioxid derselben Produktkategorie und entspricht damit internationalen Initiativen für eine nachhaltige Reifenproduktion. Die Einführung wurde von den weltweit führenden Reifenherstellern unterstützt und unterstreicht den Wandel der chemischen Industrie hin zu zirkulären Rohstoffen. Nach diesem erfolgreichen Start kündigte Solvay an, die Produktion auf Nordamerika und Asien auszuweiten. Die Werke sollen voraussichtlich bis 2026 fertiggestellt sein und den Einsatz nachhaltiger Materialien weltweit weiter fördern.

- Im Januar 2024 steigerte Evonik die Produktion von gefällter Kieselsäure in einem seiner Werke in Charleston, South Carolina, deutlich. Die Nachfrage der Reifenindustrie, insbesondere nach umweltfreundlichen Reifen, die den Einsatz moderner Kieselsäurematerialien zur Leistungssteigerung und Verbesserung der Umweltverträglichkeit erfordern, treibt dieses Wachstum an. Das Projekt erhöht die Produktionskapazität um 50 % und versetzt Evonik in die Lage, seine Kunden in Nordamerika besser zu beliefern und den wachsenden Markt für nachhaltige Mobilität zu bedienen. Die Investition stärkt nicht nur Evoniks Kieselsäuregeschäft, sondern unterstreicht auch das regionale Wachstum und die Innovationskraft des Unternehmens. Diese Innovation steht im Einklang mit den Nachhaltigkeitszielen von Evonik, die den Einsatz von Materialien fördern, welche den Kraftstoffverbrauch und die CO₂-Emissionen von Automobilen reduzieren.

- Report ID: 3376

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Reishülsenasche Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten