Marktausblick für intelligente medizinische Diagnose- und Überwachungsgeräte:

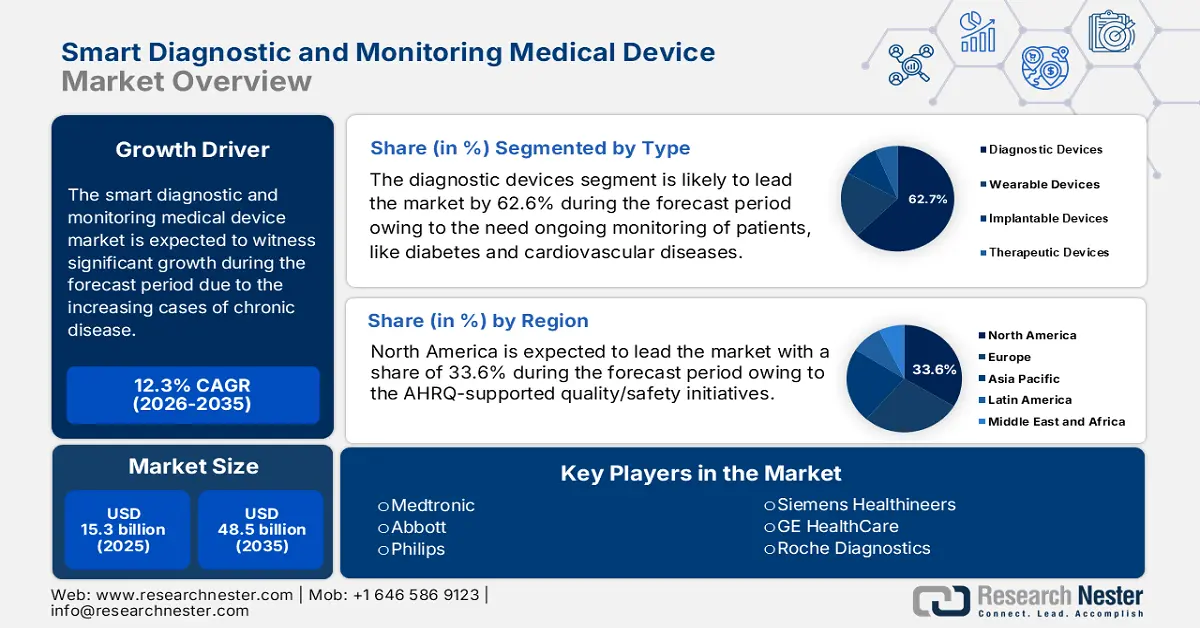

Der Markt für intelligente medizinische Diagnose- und Überwachungsgeräte hatte 2025 ein Volumen von 15,3 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 48,5 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,3 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 17,1 Milliarden US-Dollar geschätzt.

Der Markt für intelligente medizinische Diagnose- und Überwachungsgeräte wächst rasant. Treiber dieses Wachstums sind die zunehmende Belastung durch chronische Krankheiten und die alternde Bevölkerung, die ständiger Überwachung und Betreuung bedarf. Laut Daten der CDC vom April 2025 leiden in den USA fast 76 % der Bevölkerung an einer chronischen Krankheit. Bei jungen Menschen liegt der Anteil bei 59,5 %, bei Menschen mittleren Alters bei 78,4 % und bei Erwachsenen bei 93,0 %. Statistiken des öffentlichen Gesundheitswesens zeigen, dass chronische Erkrankungen in entwickelten Märkten die Nachfrage nach Fernüberwachung, Nachsorge und kontinuierlicher Glukosemessung erhöhen.

Der Handelswert von Medizinprodukten erreichte 167 Milliarden US-Dollar, einschließlich intelligenter Diagnosegeräte. Laut dem OEC-Bericht 2023 lag die Wachstumsrate dieser Kategorie in den letzten fünf Jahren bei 6 %. Die USA sind mit Exporten im Wert von 34,8 Milliarden US-Dollar weltweit die führenden Exporteure von Medizinprodukten. Handelsströme und Preisentwicklungen beeinflussen die F&E-Planung und die Beschaffung. Die Abhängigkeit der Branche von Halbleitern und Spezialchemikalien führt zudem zu einer höheren Sensibilität gegenüber Handelspolitik und Zöllen. Der Markt wird darüber hinaus durch die Strategien, Kooperationen und Akquisitionen der Hersteller beeinflusst.

Markt für intelligente medizinische Diagnose- und Überwachungsgeräte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Zunehmende Krankheitslast: Der größte Nachfragetreiber für Geräte zur kontinuierlichen und telemedizinischen Überwachung ist die steigende Zahl chronischer Erkrankungen und die alternde Bevölkerung. Laut einem Bericht der CDC vom Oktober 2024 leben in den USA fast sechs von zehn Menschen mit einer chronischen Erkrankung. Dies führt zu einem erhöhten Bedarf an Langzeitüberwachung in den Bereichen Kardiologie, Pneumologie und Diabetes. Die Regierung fördert die ambulante Versorgung und Früherkennung, um Krankenhausaufenthalte zu reduzieren und damit die Nachfrage nach innovativen Geräten zu steigern. Hersteller orientieren sich an den Behandlungspfaden für chronisch Kranke und bieten niedrigere Einweisungsraten an, um die Kostenträger zur Übernahme zu bewegen.

Wertschöpfungskette von KI und Analytik: KI-gestützte Analytik in Gesundheitsgeräten wandelt die Gerätedaten in verwertbare Triage- und Risikobewertungen um und steigert so den klinischen Nutzen und die Erstattungsbereitschaft der Kostenträger. Hersteller integrieren aktiv validierte Analytik, um höhere Preise und Abonnementmodelle zu rechtfertigen. Darüber hinaus beschleunigen Forschungsgelder der NIH und der EU für KI-Diagnostik die klinischen Validierungsprozesse und unterstützen damit die Kostenerstattung durch die Kostenträger. Laut einem Bericht der NLM vom Juli 2025 werden in den USA fast 1016 FDA-zugelassene KI-fähige Geräte entwickelt, was ein bemerkenswertes Marktwachstum bedeutet.

Bezahlbarkeit für Patienten und Reduzierung der Selbstbeteiligung: Laut einem im August 2025 veröffentlichten Artikel des Health System Tracker belaufen sich die geschätzten Pro-Kopf-Ausgaben für ärztliche und klinische Leistungen in den USA auf 245 US-Dollar. Trotz Kostenerstattung hemmen hohe Selbstbeteiligungskosten die Nutzung von Heimüberwachungssystemen in Entwicklungsländern. Diese finanzielle Belastung unterstreicht die Bedeutung gestaffelter Preise und subventionierter Programme zur Verbesserung der Nutzung intelligenter Diagnosegeräte. Darüber hinaus können Abonnementmodelle, evidenzbasierte gestaffelte Preise und öffentlich-private Partnerschaften die Herausforderungen der Bezahlbarkeit mindern.

FDA-zugelassene KI-gestützte Medizinprodukte: Ein Überblick, 2024

Kategorie | Anzahl der Geräte | % des Gesamtbetrags | Anmerkungen |

Gesamtzahl der von der FDA zugelassenen KI-fähigen Geräte | 903 | 100% | Die meisten wurden im letzten Jahrzehnt auf den Markt gebracht. |

Nach Fachgebiet | |||

Radiologie | 692 | 76,6 % | Dominantes Fachgebiet |

Herz-Kreislauf-System | 91 | 10,1 % | - |

Neurologie | 29 | 3,2 % | - |

Nach Gerätetyp | |||

Nur Software | 664 | 73,5 % | - |

Implantierbar | 6 | 0,7 % | - |

Quelle: NLM, April 2025

Geografische Herkunft KI-gestützter Medizinprodukte, 2024

Herkunft | Anzahl KI-fähiger Medizinprodukte (%) | ||

Alle (N = 903) | Verfügbar für die klinische Anwendung (n = 860) | Erinnert (n = 43) | |

UNS | 434 (48.1) | 409 (47,6) | 25 (58,1) |

Kanada | 33 (3,7) | 33 (3,8) | 0 |

Europa | 183 (20.3) | 175 (20,3) | 8 (18,6) |

Asien | 154 (17.1) | 147 (17.1) | 7 (16.3) |

Andere | 99 (11) | 96 (11.2) | 3 (7.0) |

Quelle: NLM

Herausforderungen

Regulatorische Hürden und verzögerter Markteintritt: Die Komplexität der regulatorischen Rahmenbedingungen stellt die größte Belastung für Diagnosegeräte dar. Laut WHO verlangsamen fragmentierte Medizinproduktevorschriften die Innovationsübernahme in Ländern mit niedrigem und mittlerem Einkommen. Beispielsweise hinken Japans neue Vorschriften für digitale Gesundheitsgeräte aus dem Jahr 2022 bei bestimmten Zulassungen für intelligente Überwachungssysteme hinterher, was den zeitnahen Zugang erschwert. Unternehmen wie Philips begegneten diesem Problem durch den Aufbau eines kompetenten, auf regulatorische Belange spezialisierten Teams, das die Umsetzung in mehreren Ländern beschleunigte. Strategische Allianzen mit Regulierungsbehörden sowie Pilotprogramme zur Kostenerstattung trugen dazu bei, Verzögerungen durch die Erleichterung des Markteintritts zu vermeiden.

Marktgröße und Prognose für intelligente medizinische Diagnose- und Überwachungsgeräte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

12,3 % |

|

Marktgröße im Basisjahr (2025) |

15,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

48,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für intelligente medizinische Diagnose- und Überwachungsgeräte:

Typensegmentanalyse

Diagnostische Geräte dominieren das Marktsegment der intelligenten medizinischen Diagnose- und Überwachungsgeräte und werden voraussichtlich bis 2035 einen Marktanteil von 62,6 % erreichen. Treiber dieses Wachstums ist die Zunahme chronischer Erkrankungen, die eine kontinuierliche Überwachung der Patienten erfordern, wie beispielsweise Diabetes und Herz-Kreislauf-Erkrankungen. Verbesserte tragbare Sensoren, implantierbare Technologien und KI-gestützte Analysen ermöglichen präzise Gesundheitsmessungen in Echtzeit, verbessern die Patientenversorgung und senken die Gesundheitskosten. Laut einem Forschungsbericht von Juniper vom Januar 2022 sind die USA und China führend bei der Einführung zukunftsweisender Technologien wie IoMT-Geräten (Internet der medizinischen Dinge) mit 21 % bzw. 41 % vernetzten Geräten.

Segmentanalyse zur Gerätekompatibilität

Der Markt für MRT-kompatible Überwachungsgeräte wird voraussichtlich bis 2035 einen beträchtlichen Marktanteil erreichen. Treiber dieses Segments sind die technologischen Fortschritte, die einen sicheren Betrieb der Geräte in den starken Magnetfeldern von MRT-Geräten ermöglichen, ohne das Leben der Patienten zu gefährden. Der zunehmende Einsatz von MRT bei chronischen Erkrankungen und in der Neurologie verstärkt diesen Trend. Laut einem Bericht der National Library of Medicine (NLM) vom Oktober 2023 wurden in den USA im Jahr 2022 jährlich über 40 Millionen MRT-Untersuchungen durchgeführt, was die stetige Nachfrage nach kompatiblen Überwachungsgeräten im klinischen Alltag widerspiegelt.

Endnutzersegmentanalyse

Die häusliche Pflege wird bis 2035 das größte Endnutzersegment darstellen. Die Dezentralisierung treibt die zunehmende Nutzung intelligenter Diagnosegeräte in der häuslichen Pflege voran, darunter Blutzuckermessgeräte, Blutdruckmessgeräte und Pulsoximeter. Die alternde Bevölkerung, der Wunsch der Patienten nach häuslicher Pflege und Kostensenkungsstrategien beschleunigen die Einführung neuester Technologien. COVID-19 hat die Nachfrage nach Fernüberwachung von Patienten deutlich erhöht. Staatliche Initiativen und die Kostenerstattung stärken zudem die Bedeutung dieses Teilsegments in den entwickelten Märkten.

Unsere detaillierte Analyse des Marktes für intelligente medizinische Diagnose- und Überwachungsgeräte umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Anwendung |

|

Endbenutzer |

|

Technologie |

|

Service |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für intelligente medizinische Diagnose- und Überwachungsgeräte – Regionale Analyse

Einblicke in den nordamerikanischen Markt

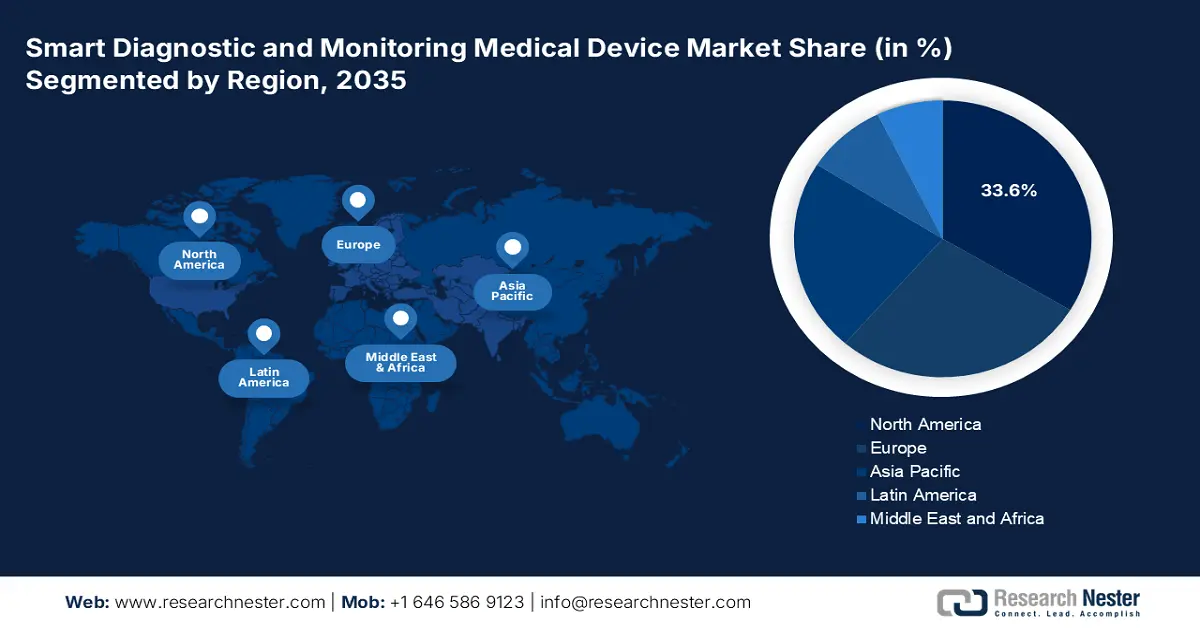

Der Markt für intelligente medizinische Diagnose- und Überwachungsgeräte dominiert Nordamerika und wird voraussichtlich bis 2035 einen Marktanteil von 33,6 % erreichen. Diese Dominanz ist auf die zunehmende Belastung durch chronische Krankheiten, die von Kostenträgern unterstützte Kostenerstattung für Fernüberwachung und Echtzeit-Management (RPM/RTM) sowie die von der AHRQ geförderten Qualitäts- und Sicherheitsinitiativen zurückzuführen. Krankenhäuser skalieren interoperable Plattformen (HHS/ONC), die elektronische Patientenakten, Analysen und Gerätedaten verknüpfen, während NIH-Fördergelder die Forschung und Entwicklung im Bereich KI-Diagnostik und Sensorik massiv vorantreiben. Laut einem Bericht des Office of Industry and Competitiveness Analysis vom September 2023 stiegen die Exporte von elektrophysiologischen Patientenüberwachungssystemen im Jahr 2022 um 622 Millionen US-Dollar (65,9 %) auf 1,57 Milliarden US-Dollar, was ein starkes Wachstum des nordamerikanischen Marktes für intelligente medizinische Diagnose- und Überwachungsgeräte widerspiegelt.

Der US- amerikanische Markt für intelligente Diagnose- und Überwachungsgeräte wird durch die Zunahme chronischer Erkrankungen angetrieben, die den Bedarf an kontinuierlicher und episodischer Überwachung im Sinne einer wertorientierten Versorgung steigern. Laut einem CMS-Bericht vom April 2025 unterstützen CPT-Codes für die physiologische Fernüberwachung (z. B. 99453, 99454, 99457, 99458) und die therapeutische Fernüberwachung (z. B. 98975–98977/98980–98981) die Datenerfassung, -übertragung und die Kostenerstattung für das klinische Management. Die AHRQ fördert die Patientensicherheit, die Qualitätsmessung und die Nutzung digitaler Tools im ambulanten und stationären Bereich, während die NIH KI/ML-basierte Diagnostik, tragbare Sensoren und digitale Biomarker unterstützt.

Handelsdaten zu Medizinprodukten und -instrumenten im Jahr 2023

Land | TradeFlow | Produktbeschreibung | Handelswert 1000 USD |

UNS | Export | Medizinische Diagnosegeräte und -apparate | 64.346,28 |

Kanada | Export | Medizinische Diagnosegeräte und -apparate | 3.271,83 |

UNS | Import | Instrumente und Geräte, die in der Medizin verwendet werden | 19.524.852,48 |

Kanada | Import | Instrumente und Geräte, die in der Medizin verwendet werden | 1.706.884,72 |

Quelle: WITS, 2023

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für intelligente Diagnose- und Überwachungsgeräte und wird Prognosen zufolge bis 2035 einen beträchtlichen Marktanteil halten. Treiber dieses Wachstums sind die rasche Alterung der Bevölkerung, die zunehmende Belastung durch chronische Krankheiten und nationale Programme für digitale Gesundheit, die die Fern- und stationäre Überwachung ausweiten. Intelligente Krankenhäuser in der Region tragen zum regionalen Marktwachstum bei, indem sie neueste Technologien wie IoT, Robotik und KI integrieren, um die Abläufe im Gesundheitswesen zu optimieren. Weitere strategische Partnerschaften und Kooperationen fördern den Ausbau der Telemedizin, insbesondere im ländlichen Raum. So unterzeichnete beispielsweise Advantech in Vietnam im Januar 2022 eine Vereinbarung mit dem Thai Hoa General Hospital in der Provinz Ninh Thuan, um fortschrittliche Medizintechnologien zu integrieren und Ärzte und medizinisches Personal zu unterstützen sowie die Effizienz zu steigern.

China hält den größten Anteil am Markt für intelligente medizinische Diagnose- und Überwachungsgeräte im asiatisch-pazifischen Raum und wird diesen voraussichtlich bis 2035 weiter ausbauen. Die hohe Prävalenz chronischer Krankheiten sowie die starken staatlichen Investitionen in die digitale Gesundheit beeinflussen diesen Erfolg. Laut einem Artikel der National Library of Medicine (NLM) vom Juli 2024 weisen zudem fast 53 % der vernetzten Geräte Sicherheitslücken auf. Um solchen Vorfällen vorzubeugen, wurden bereits mehrere regulatorische Reformen umgesetzt. Im Jahr 2022 wurden in China außerdem Richtlinien für die Klassifizierung und Zulassung von medizinischer Software mit künstlicher Intelligenz erlassen.

Einblicke in den europäischen Markt

Europa dominiert den Markt für intelligente medizinische Diagnose- und Überwachungsgeräte. Treiber dieser Entwicklung sind die alternde Bevölkerung, die Zunahme chronischer Erkrankungen (Herz-Kreislauf-Erkrankungen, Diabetes, COPD) sowie nationale Initiativen im Bereich der digitalen Gesundheit, die Fernüberwachung, häusliche Pflege und integrierte Diagnostik fördern. Krankenhäuser und Gesundheitssysteme benötigen dringend Interoperabilität (FHIR/HL7), Cybersicherheit und das Lebenszyklusmanagement intelligenter medizinischer Geräte, um regulatorische Anforderungen zu erfüllen. Das Arbeitsprogramm EU4Health 2025 stellt über 39 Millionen Euro speziell für den digitalen Bereich bereit, darunter Fördermittel für digitale Diagnostik wie KI-basierte Diagnosegeräte, die Integration von Gesundheitsdaten und digitale medizinische Geräte.

Deutschland ist Europas größter Markt für intelligente medizinische Diagnose- und Überwachungsgeräte und wird voraussichtlich bis 2035 einen bedeutenden Marktanteil behalten. Laut einem Bericht der Nationalen Krankenversicherung (NLM) vom September 2022 erstattete die gesetzliche Krankenversicherung in Deutschland digitale Gesundheitsanwendungen (DiGAs), darunter viele intelligente medizinische Diagnose- und Überwachungsgeräte, und erzielte damit Umsätze von über 73 Millionen Euro. Die starke Akzeptanz in Krankenhäusern wird durch Universitätskliniken, das DiGA-Ökosystem und digitale Therapiekanäle vorangetrieben; Pilotprojekte der gesetzlichen Krankenversicherung und Erstattungskanäle fördern die Verbreitung.

Wichtigste Akteure auf dem Markt für intelligente medizinische Diagnose- und Überwachungsgeräte:

- Medtronic

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Abbott

- Philips

- Siemens Healthineers

- GE Healthcare

- Roche Diagnostics

- Boston Scientific

- Dexcom

- Masimo

- ResMed

- Edwards Lifesciences

- Lunit

- i-SENS

- Molbio Diagnostics

- Medical Innovation Ventures (Mediven)

- Omron Healthcare

- Nihon Kohden

- Sysmex

- Terumo

- Fukuda Denshi

Der Markt für intelligente Diagnose- und Überwachungssysteme ist hart umkämpft und zeichnet sich durch ein Plattform-Ökosystem, kostenträgerorientierte Ergebnisse und Datenqualität auf klinischem Niveau aus. Abbott, Philips, Siemens Healthineers, GE HealthCare, Roche und Medtronic agieren als Schlüsselakteure mit breit gefächerten Produktportfolios. Andere Branchenführer fördern die Akzeptanz durch häusliche Überwachung, Abonnementmodelle und KI-basierte Analysen. Strategische Initiativen umfassen FDA/CE-Zulassungsverfahren für Software-Updates, KI-Partnerschaften, Interoperabilität von elektronischen Patientenakten (EMR) sowie Fusionen und Übernahmen zur Akquisition von Algorithmen und geistigem Eigentum. Japanische Unternehmen sichern ihre Marktanteile durch Zuverlässigkeit, kombinierte Diagnostik und Telemonitoring. Gleichzeitig drängen Anbieter aus Malaysia, Indien und Korea mit vernetzten Point-of-Care-Tests (POCT), kostengünstigen Lösungen und KI-gestützten Triage-Lösungen auf den Markt.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im Februar 2025 geht MediBuddy eine Partnerschaft mit ELECOM ein, um in Indien fortschrittliche intelligente Gesundheits-IoT-Geräte auf den Markt zu bringen und so Millionen von Menschen den Zugang zu innovativer, präventiver Gesundheitsversorgung zu ermöglichen. Ziel dieser Markteinführung ist es, die Gesundheitsversorgung zu verbessern und das Gesundheitsmanagement komfortabler zu gestalten.

- Im April 2024 schlossen Philips und smartQare eine Partnerschaft, um die Patientenüberwachung innerhalb und außerhalb des Krankenhauses zu automatisieren und zu vereinfachen. Dieser Prozess wird durch tragbare Biosensoren in Verbindung mit branchenführenden Überwachungsplattformen ermöglicht und trägt dazu bei, die klinische Arbeitsbelastung und die Verweildauer der Patienten im Krankenhaus zu reduzieren.

- Report ID: 471

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Intelligentes medizinisches Diagnose- und Überwachungsgerät Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten