Marktausblick für Radarwarngeräte:

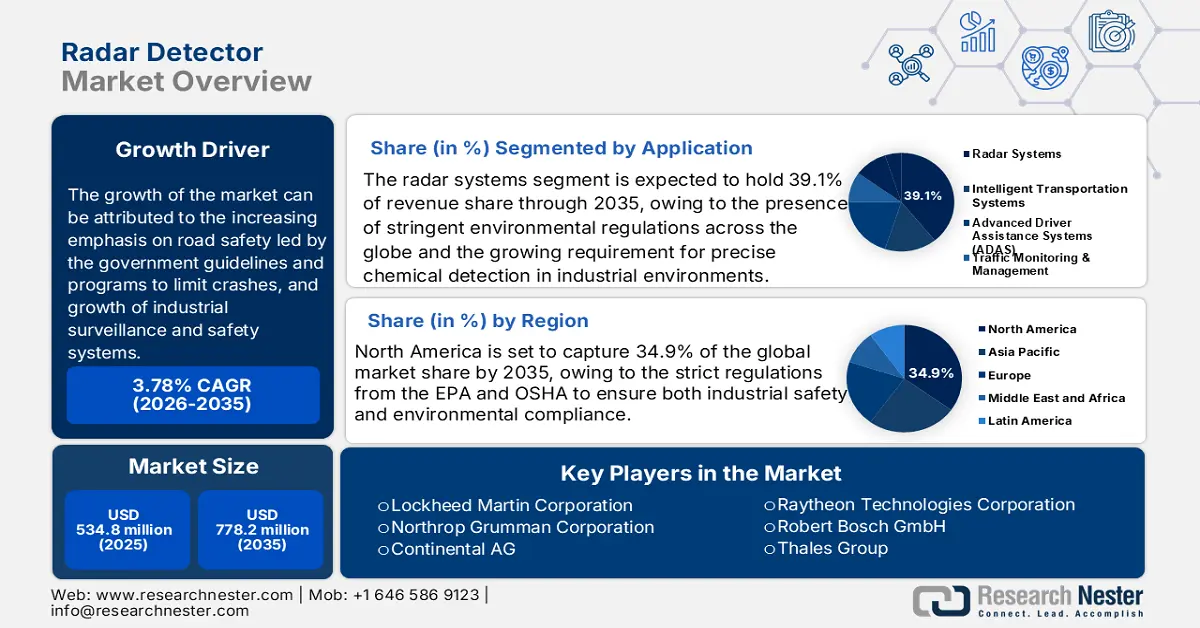

Der Markt für Radarwarngeräte hatte 2025 ein Volumen von 534,8 Millionen US-Dollar und wird bis Ende 2035 voraussichtlich auf 778,2 Millionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,78 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 556,1 Millionen US-Dollar geschätzt.

Der Hauptwachstumsfaktor für den Markt für Radarwarngeräte ist der zunehmende Fokus auf Verkehrssicherheit, der durch staatliche Richtlinien und Programme zur Unfallverhütung vorangetrieben wird. So gibt die Weltgesundheitsorganisation (WHO) beispielsweise an, dass jährlich schätzungsweise 1,19 Millionen Menschen bei Verkehrsunfällen sterben. Dies hat die Nachfrage nach Radarwarngeräten bei Fuhrparks und Polizeibehörden erhöht. Die Integration von Radartechnologien in intelligente Transportsysteme (ITS) trägt zusätzlich zum Marktwachstum bei. Darüber hinaus besteht eine starke Nachfrage nach Radarwarngeräten im B2B-Bereich, insbesondere für Fuhrparks und die öffentliche Sicherheit. Gleichzeitig bestehen weiterhin regulatorische Hürden, vor allem in Ländern, in denen Radarwarngeräte verboten oder eingeschränkt sind. Dies veranlasst Hersteller, in unauffällige Technologien zu investieren, die es den Strafverfolgungsbehörden erschweren, mit Radarwarnsystemen ausgestattete Fahrzeuge zu orten.

Es zeichnen sich fortlaufende Chancen sowohl im Premium- als auch im Entwicklungsmarkt ab: Während anspruchsvolle Nutzer hochentwickelte Funktionen (z. B. Mehrband-Radarerkennung, Laserblockierung und integrierte Dashcams) fordern, liegt der Fokus in den Entwicklungsländern (z. B. Asien und Lateinamerika) darauf, den steigenden Bedarf an erschwinglichen und effizienten Radarwarnsystemen zu decken. Diese Systeme werden aufgrund der zunehmenden Fahrzeugnutzung und des wachsenden Bewusstseins für Verkehrssicherheit später als obligatorisches Zubehör gelten. Dieselben Hersteller beginnen auch, Radarwarner in Fahrzeugsysteme zu integrieren, doch Nachrüstsysteme werden weiterhin den größten Umsatz erzielen, was die Bedeutung von Mehrwertdiensten unterstreicht. All dies deutet auf einen stärker vernetzten, intelligenteren und nutzerorientierten Markt für Radarwarner hin.

Markt für Radarwarngeräte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Wachstum industrieller Überwachungs- und Sicherheitssysteme: Chemieunternehmen investieren zunehmend in die Entwicklung hochentwickelter Echtzeit-Überwachungstechnologien. Diese Systeme helfen, unbefugte Bewegungen in Gefahrenbereichen zu erkennen und die Einhaltung von Vorschriften sowie die Sicherheit zu erhöhen. Daher wird prognostiziert, dass die Nachfrage nach marktintegrierten Radardetektionssystemen, insbesondere in Kombination mit Sensoren und KI-gestützten Alarmsystemen, für Anlagen, die gemäß den OSHA-Empfehlungen und den EU-SEVESO-III-Richtlinien als Hochrisikoanlagen eingestuft sind, steigen wird.

- Entwicklungen in der chemischen Recyclingtechnologie: Chemische Recyclingverfahren wie Depolymerisation und Pyrolyse erhöhen die Nachfrage nach hochauflösenden Anlagenüberwachungssystemen erheblich. Radardetektoren werden zudem in diesen modernen Recyclingsystemen zur Gefahrenzonenkartierung und zur thermischen Prozesssteuerung eingesetzt. So gaben beispielsweise Dow Chemical und BASF in unabhängigen Pressemitteilungen bekannt, dass sie radarbasierte Sensortechnologien zur Überwachung flüchtiger Stoffe in der Kreislaufwirtschaft der Chemie nutzen. Dieser Fortschritt erweitert die Anzahl der allgemein anerkannten Radardetektoren.

- Ausbau der grünen Chemie: Da Chemiehersteller verstärkt auf biobasierte Lösungsmittel, Tenside und Polymere setzen, werden die Prozesse für Anlagensicherheit und Compliance an die neuen Produktarten angepasst. Radardetektoren werden häufig eingesetzt, um die sichere Überwachung von Lagertanks und Transportleitungen zu gewährleisten. Darüber hinaus erhöht die Nutzung erneuerbarer Rohstoffe die Komplexität der Betriebsabläufe und steigert die Nachfrage nach Radardetektoren weiter. Auch bei der Implementierung modularer und dezentraler Produktionsanlagen zur Herstellung kleinerer Chargen biobasierter Spezialchemikalien tragen Radardetektoren zur Echtzeitüberwachung bei. Der Übergang zu erneuerbaren Rohstoffen führt zu verstärkten Kontrollen durch die Aufsichtsbehörden in Bezug auf Materialhandhabung, Rückverfolgbarkeit und Umweltauflagen und regt Unternehmen dazu an, neuere und stärker automatisierte Sensortechnologien einzuführen.

Herausforderungen

- Strenge Regeln und Vorschriften: Der Markt für Radarwarner unterliegt in vielen Regionen zahlreichen Regeln und Vorschriften. In vielen Gebieten sind Radarwarner entweder verboten oder unterliegen strengen Kontrollen, da befürchtet wird, dass sie zu Geschwindigkeitsübertretungen anstiften und die Strafverfolgung behindern könnten. Diese rechtliche Unklarheit birgt Risiken für die Hersteller und führt zu Zurückhaltung bei den Verbrauchern. Auch diejenigen, die sich an die Regeln halten, aber keinen Radarwarner in ihrem Fahrzeug installieren, werden nicht toleriert. Die strengen Regulierungsauflagen und -anforderungen können zudem die Anzahl der im Einzelhandel und online erhältlichen Radarwarner begrenzen, da sie die Unternehmen zwingen, sich im regulatorischen Rahmen zurechtzufinden und gleichzeitig einem höheren Risiko beim Markteintritt und bei Innovationen ausgesetzt sind.

- Exorbitante Kosten für Cybersicherheit: Da Radarwarngeräte zunehmend vernetzt sind – mit GPS, Bluetooth, WLAN und App-basierten Systemen –, gewinnen Cybersicherheitsanforderungen immer mehr an Bedeutung. Jede dieser Sicherheitskomponenten erhöht die Kosten der Hersteller, und in einem Umfeld mit geringen Gewinnmargen kann dies die Produktionskosten der Geräte in die Höhe treiben und den Gewinn schmälern. Für Start-ups und kleine Unternehmen kann die Einhaltung der erforderlichen Cybersicherheitsprotokolle zu untragbaren Geschäftskosten führen, insbesondere im mittleren und niedrigen Preissegment. Diese gestiegenen Cybersicherheitskosten werden letztendlich an die Verbraucher weitergegeben, was zu höheren Preisen führt, preissensible Kunden abschrecken und die Radarwarngerätebranche insgesamt stagnieren lassen kann.

Tatsächliche US-Militärausgaben im Jahr 2022 (Milliarden USD)

Kategorie | Tabellenzeile | Zuweisung | Betrag (USD) |

NIPA-Ausgaben für die nationale Verteidigung | Konsumausgaben | 100% | 732,4 |

Bruttoinvestition | 100% | 192,6 | |

Militärische Krankenversicherung | Militärische Krankenversicherung | 100% | 5,7 |

Lebensversicherung für Veteranen | 100% | 0,8 | |

Ausgaben im Zusammenhang mit Veteranen* | Leistungen für Veteranen | 100% | 153,3 |

Andere | 25 % | 26.1 | |

Flächenverbrauch und Bruttoinvestitionsausgaben | Raum | 40 % | 15.2 |

Zuwendungen an ausländische Länder | Zuwendungen an ausländische Länder | 33 % | 29.4 |

Dem Militär zuzurechnende Nettozinsen* | Nettozinsen, die dem Militär zugerechnet werden | — | 381,4 |

Gesamt | 1.536,9 |

Quelle: Monthly Review

Marktgröße und Prognose für Radarwarngeräte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

3,78 % |

|

Marktgröße im Basisjahr (2025) |

534,8 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

778,2 Millionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Radarwarngeräte:

Anwendungssegmentanalyse

Es wird erwartet, dass das Segment der Radarsysteme bis Ende 2035 einen dominanten Umsatzanteil von 39,1 % erreichen wird. Dieses Wachstum wird durch weltweit strenge Umweltauflagen und den steigenden Bedarf an präziser chemischer Detektion in industriellen Umgebungen angetrieben. Radarsysteme bieten im Vergleich zu anderen Detektionssystemen eine höhere Reichweite, Genauigkeit und Vielseitigkeit und sind daher für die Fahrzeugsicherheit, die Strafverfolgung und die industrielle Überwachung von großer Bedeutung. Jüngste Entwicklungen in der Radarsignalverarbeitung, im Mehrbandbereich und die Integration von KI-Algorithmen verbessern die Radarleistung und reduzieren Fehlalarme. Diese Fortschritte haben die Marktnachfrage angekurbelt und verstärkt. Darüber hinaus trägt der zunehmende Einsatz radarbasierter Lösungen in vernetzten und autonomen Fahrzeugen ebenfalls zum Marktwachstum bei.

Endnutzersegmentanalyse

Der Verteidigungs- und Luftfahrtsektor dürfte aufgrund der steigenden Investitionen in Radartechnologien zur Erkennung chemischer Bedrohungen einen Umsatzanteil von rund 34 % erzielen. Darüber hinaus spielt die hochmoderne Radardetektion in vielen Branchen weltweit eine zentrale Rolle und trägt zu den erforderlichen Funktionen in Bezug auf Bedrohungserkennung, Überwachung, Navigation sowie Raketenlenkung bei. Die Anforderungen an Systeme zur Entwicklung fortschrittlicherer Verteidigungssysteme zur Verbesserung der nationalen Sicherheit und die weltweit steigenden Verteidigungsausgaben unterstreichen den Bedarf an leistungsfähigeren Radardetektoren. Auch in der Luftfahrt sind Präzisionsradarsysteme unerlässlich, da sie direkt zum sicheren und effizienten Betrieb von Flugzeugen beitragen, einschließlich ihrer Kollisionsvermeidungssysteme und Flugsicherungssysteme. Fortschrittliche Radartechnologien hinsichtlich Reichweite, Genauigkeit und elektronischer Kampfführung gewährleisten eine hervorragende Kontinuität in diesem Sektor.

Frequenzbandsegmentanalyse

Das X-Band ist nach wie vor das am weitesten verbreitete Radarsystem, da es primär in Polizei- und Militärradarsystemen eingesetzt wird und daher die höchste Nachfrage nach entsprechenden Detektionsgeräten aufweist. Es bietet eine gute Reichweite und angemessene Auflösung für Geschwindigkeits- und Verfolgungsmessungen und ist daher sehr leistungsstark. Zudem sind X-Band-Radargeräte weltweit weit verbreitet, was die hohe Nachfrage nach Detektoren zur Erfassung dieser Radarsignale hinsichtlich ihrer Reichweitenkonfiguration sicherstellt. Die vergleichsweise niedrigen Produktionskosten und die ausgereifte Technologie tragen zu seiner führenden Position bei. Darüber hinaus erfassen X-Band-Radardetektoren ein breites Spektrum an Radarsignalen und sind sowohl für private als auch für gewerbliche Anwendungen vielseitig einsetzbar.

Unsere detaillierte Analyse des globalen Radarwarngerätemarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Anwendung |

|

Endbenutzer |

|

Technologie |

|

Frequenzband |

|

Produkttyp |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Radarwarngeräte – Regionale Analyse

Einblicke in den nordamerikanischen Markt

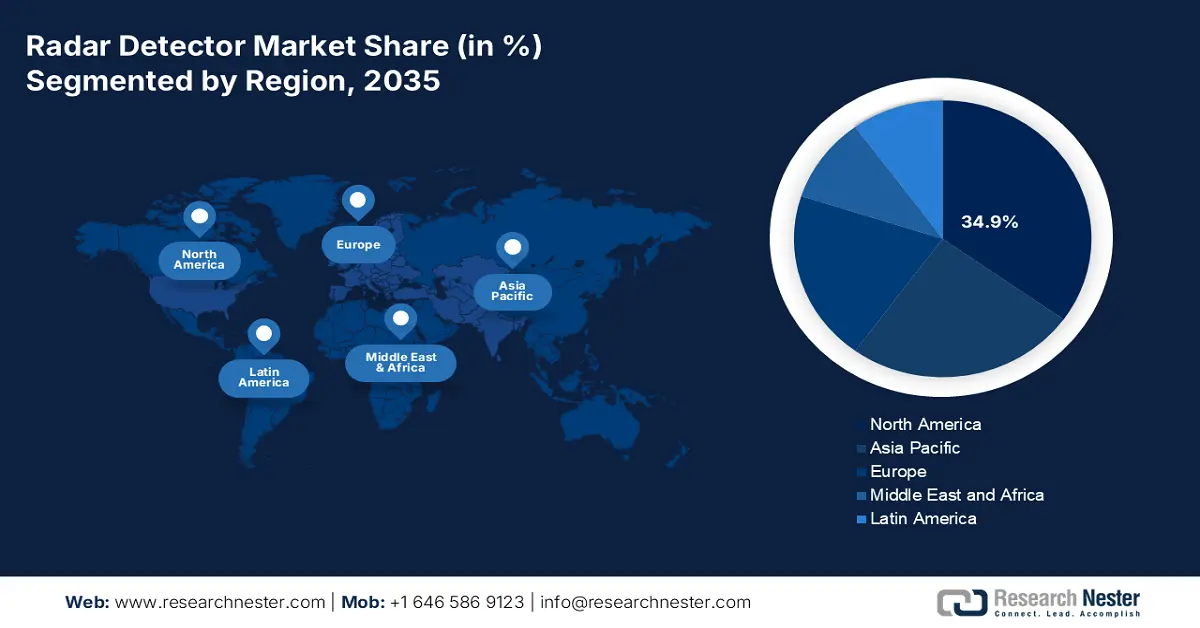

Der nordamerikanische Markt wird voraussichtlich bis Ende 2035 mit 34,9 % den größten Anteil ausmachen. Strenge Vorschriften der EPA und OSHA zur Gewährleistung von Arbeitssicherheit und Umweltauflagen dürften die Marktnachfrage nach Radarwarngeräten ankurbeln. Der starke Chemiesektor und erhebliche staatliche Investitionen in den USA machen das Land zum Branchenführer. Darüber hinaus treibt der zunehmende Einsatz von IoT-fähigen Radarwarngeräten in der Pharma- und Petrochemiebranche die Nachfrage nach Radarwarngeräten weiter an. Auch der steigende Fokus auf Arbeitssicherheit unterstützt indirekt die Nachfrage nach Radarwarngeräten in der Region.

Der US-amerikanische Markt für Radarwarngeräte wird von der chemischen Industrie angetrieben, da die Nachfrage nach Radarwarngeräten für Anwendungen wie Umweltüberwachung, Arbeitssicherheit und pharmazeutische Qualitätssicherung stetig steigt. Besonders groß ist der Bedarf in der petrochemischen Industrie zur Überwachung flüchtiger organischer Verbindungen (VOCs). Ein wesentlicher Treiber der Nachfrage ist der Ausbau der 5G-Infrastruktur, der Radarwarngeräte, insbesondere für Hochfrequenzanwendungen, erfordert. Verbraucher fordern zunehmend hochmoderne Radarwarngeräte mit GPS- und Mobilfunkverbindung für Echtzeitwarnungen. Der umfangreiche Ersatzteilmarkt trägt ebenfalls zum Marktwachstum bei, da lokale und internationale Hersteller kontinuierlich neue Produkte entwickeln.

Auch der kanadische Markt verzeichnet aufgrund seines Fokus auf nachhaltige chemische Prozesse ein starkes Wachstum. In Kanada steigern das hohe Bewusstsein der Verbraucher für Verkehrssicherheit und die zunehmende Nutzung von Fahrerassistenzsystemen (ADAS) die Nachfrage nach Radarwarnern. Angesichts bestehender Vorschriften und Beschränkungen investieren Verbraucher jedoch verstärkt in zuverlässige Warnsysteme, um Bußgelder wegen Geschwindigkeitsübertretungen zu vermeiden. Dabei berücksichtigen sie die steigende Anzahl von Fahrzeugen auf den Straßen und die Auswirkungen extremer Wetterbedingungen.

Einblicke in den asiatisch-pazifischen Markt

Die Region Asien-Pazifik wird im Prognosezeitraum voraussichtlich einen signifikanten Umsatzanteil von 29 % erzielen. Dies wird durch steigende verfügbare Einkommen und eine wachsende Mittelschicht in Ländern wie China und Indien begünstigt. Darüber hinaus werden Smart-City-Initiativen und die allgemeine Verbesserung der Straßeninfrastruktur das Marktwachstum beschleunigen. E-Commerce-Plattformen verbessern zudem die Verfügbarkeit von Radardetektionsgeräten in der gesamten Region.

Der Markt für Radarwarngeräte in Indien wächst rasant, vor allem aufgrund der stark steigenden Fahrzeugzahlen und der konsequenten Durchsetzung der Verkehrsregeln auf den Autobahnen des Landes. Dank des gestiegenen verfügbaren Einkommens infolge des Wachstums der Mittelschicht sind Radarwarngeräte durch den boomenden Online-Handel deutlich erschwinglicher und bequemer zu erwerben. Die zunehmende Konsumorientierung in Indien führt dazu, dass immer mehr Verbraucher nach kostengünstigeren Produkten mit mehr Funktionen suchen, die auch unterschiedlichen Straßen- und Verkehrsbedingungen gerecht werden. Darüber hinaus haben staatliche Maßnahmen zur Erhöhung der Verkehrssicherheit und Gesetze gegen zivilen Ungehorsam das Interesse an potenziellen Radarwarnsystemen für Pkw und Nutzfahrzeuge verstärkt.

Chinas Marktwachstum wird durch die rasante Urbanisierung und den drastischen Anstieg des Fahrzeugbesitzes im letzten Jahrzehnt angetrieben. Die Regierung hat die Durchsetzung der Verkehrsgesetze streng geregelt und verschiedene Programme zur Aufrechterhaltung und Verbesserung der Verkehrssicherheit, darunter auch Smart-City-Initiativen, ins Leben gerufen. Die etablierte heimische Erstausrüsterindustrie (OEM) und der Kfz-Ersatzteilmarkt können diese Nachfrage effektiv decken. Darüber hinaus erfreuen sich Radarwarner mit GPS- und App-Integration bei chinesischen Verbrauchern zunehmender Beliebtheit, da deren Interesse an vernetzten Geräten wächst. Die wachsende Mittelschicht und die verbesserte Straßeninfrastruktur werden das Wachstum des Radarwarnmarktes weiter fördern.

Einblicke in den europäischen Markt

Europa spielt eine bedeutende Rolle auf dem Markt für Radarwarner. Dies ist auf die strenge Verkehrsüberwachung, die hohe Anzahl an Geschwindigkeitskameras und das gestiegene Bewusstsein für Verkehrssicherheit in verschiedenen Regionen zurückzuführen. Frankreich, Deutschland und andere europäische Länder bieten ideale Voraussetzungen für fortschrittliche Radarwarner, die den regionalen Anforderungen entsprechen. Da die Automobilindustrie bereits sehr ausgereift ist und vernetzte Fahrzeugsysteme immer mehr Nutzer erreichen, dürfte die Nachfrage nach Radarwarnern in Europa weiter steigen. Es ist außerdem wichtig zu beachten, dass Verbraucher trotz möglicher regulatorischer Einschränkungen weiterhin Geld für zuverlässige Geschwindigkeitswarnsysteme ausgeben werden, um sicherer im Straßenverkehr unterwegs zu sein.

Der Markt für Radarwarngeräte in Frankreich wächst aufgrund der zunehmenden Verbreitung von Blitzern und der verstärkten Geschwindigkeitsüberwachung mittels Radartechnik durch die Behörden. Französische Kunden suchen nach Radarwarngeräten, die Genauigkeit mit Benutzerfreundlichkeit verbinden, beispielsweise durch Mehrbanderkennung und GPS-Funktion. In Regionen mit geringen gesetzlichen Beschränkungen für die Nutzung von Radarwarngeräten ist die Nachfrage in den meisten Gebieten weiterhin hoch. Da der Fokus auf Verkehrssicherheit und Strafen für Verkehrsverstöße gestiegen ist, haben Verbraucher Radarwarngeräte erworben, um Bußgelder zu vermeiden und ihre Aufmerksamkeit im Straßenverkehr zu verbessern.

Das Marktwachstum in Deutschland ist auf die starke Automobilindustrie und die hohe Nachfrage der Verbraucher nach hochwertigen Radarwarngeräten mit moderner Technologie zurückzuführen. Obwohl die Nutzung von Radarwarngeräten in einigen Ländern eingeschränkt ist, kaufen viele Autofahrer diese Geräte für Autobahnfahrten oder Reisen in Länder mit abweichenden Bestimmungen. Trends in der deutschen Automobilindustrie hinsichtlich Fahrzeugsicherheit und Innovation haben die Nachfrage nach leistungsstarken Radarwarnsystemen gegenüber Standardsystemen erhöht. Deutsche Verbraucher, die sich für Radarwarngeräte interessieren, suchen nach Mehrband-Erkennung, die speziell für die Integration und den Betrieb mit bestehenden Fahrzeugsicherheitssystemen entwickelt wurde.

Wichtigste Akteure auf dem Markt für Radarwarngeräte:

- Unternehmensübersicht?

- Geschäftsstrategie?

- Wichtigste Produktangebote?

- Finanzielle Leistungsfähigkeit?

- Wichtigste Leistungsindikatoren?

- Risikoanalyse?

- Neueste Entwicklungen?

- Regionale Präsenz?

- SWOT-Analyse?

Der Markt für Radarwarngeräte, angetrieben durch rasante technologische Fortschritte und den wachsenden Bedarf an Chemikaliensicherheitsvorschriften, ist hart umkämpft. Führende US-amerikanische Unternehmen wie Lockheed Martin und Raytheon bieten KI-integrierte Radarsysteme an. In Europa erzielen Firmen wie Bosch und Thales Fortschritte mit IoT-fähigen Warngeräten. Japanische und südkoreanische Unternehmen wie Denso und Attowave legen Wert auf 5G-Kompatibilität. Indische und malaysische Unternehmen konzentrieren sich auf kostengünstige Lösungen, während das australische Unternehmen Codan den globalen Wettbewerb verstärkt. Die folgende Tabelle zeigt die 15 weltweit führenden Hersteller und ihre geschätzten Marktanteile.

Unternehmen | Ursprungsland | Marktanteil (2037) |

Lockheed Martin Corporation | USA | 11% |

Raytheon Technologies Corporation | USA | 10,5 % |

Northrop Grumman Corporation | USA | 7% |

Robert Bosch GmbH | Deutschland | 8% |

Continental AG | Deutschland | 6,9 % |

Thales-Gruppe | Frankreich | XX% |

Denso Corporation | Japan | XX% |

Mitsubishi Electric Corporation | Japan | XX% |

Hitachi, Ltd. | Japan | XX% |

Attowave Co., Ltd. | Südkorea | XX% |

Hyundai Mobis Co., Ltd. | Südkorea | XX% |

Bharat Electronics Limited | Indien | XX% |

Keltron (Kerala State Electronics) | Indien | XX% |

Malaysian Electronics Corporation (MEC) | Malaysia | XX% |

Codan Limited | Australien | XX% |

Nachfolgend sind die von den einzelnen Unternehmen im Markt für Radarwarngeräte abgedeckten Bereiche aufgeführt: ?

Neueste Entwicklungen

- Im September 2021 kündigte Escort die Einführung des MAXcam 360c an, eines Hochleistungs-Radarwarners mit integrierter Dashcam, der KI-gestützte Fehlalarmfilterung und Zugriff auf die Drive Smarter App bietet.

- Im April 2021 stellte die Continental AG ihre Langstrecken- und Rundum-Radarsensoren der sechsten Generation vor, die für automobile ICT-Anwendungen entwickelt wurden. Diese Sensoren, deren Produktion für 2025 geplant ist, basieren auf einer gemeinsamen Hardware-Software-Plattform, wodurch die Kosten um 20 % gesenkt werden.

- Report ID: 1047

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Radarwarngerät Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten