Marktausblick für Polystyrol:

Der Polystyrol-Markt hatte im Jahr 2025 ein Volumen von 35,98 Milliarden US-Dollar und wird bis 2035 voraussichtlich 50,75 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 3,5 % erwartet. Im Jahr 2026 wird der Polystyrol-Markt auf 37,11 Milliarden US-Dollar geschätzt.

Die hervorragende Verträglichkeit und Vielseitigkeit von Polystyrol fördern seine Verbreitung in verschiedenen Endverbrauchsbranchen. Automobilhersteller nutzen Polystyrol in großem Umfang, um die Energieeffizienz und Produktleistung durch Leichtbaumaterialien und Chemikalien zu verbessern. Die steigende Nachfrage nach Spezialchemikalien für die Herstellung von Autoteilen, Gehäusen, Haushaltsgeräten und anderen elektronischen Produkten treibt den Polystyrolverbrauch weiter an. Die wachsende Beliebtheit von Elektrofahrzeugen und kontinuierliche Innovationen in der Komponentenproduktion eröffnen lukrative Geschäftsmöglichkeiten für Polystyrolhersteller.

Die Mehrheit der Automobilriesen geht davon aus, dass Absatz und Umsatz in den kommenden Jahren stabil bleiben oder sogar steigen werden | ||

Hersteller | Verteiler | Einzelhändler/Händler |

88 % | 87 % | 82 % |

Quelle: SEMA

Die Internationale Energieagentur (IEA) schätzt, dass Elektrofahrzeuge immer beliebter werden und weltweit mehr als jedes fünfte zugelassene Auto ein Elektroauto ist. Im Jahr 2024 wurden weltweit schätzungsweise 17 Millionen Elektroautos verkauft, ein Anstieg von 25 % gegenüber dem Vorjahr, wobei China, Europa und die USA dominieren. Darüber hinaus weist die Specialty Equipment Market Association (SEMA) darauf hin, dass fast 55 % der Hersteller von Kfz-Ersatzteilen für 2024 ein positives Marktwachstum erwarten. Mit Aufwärtstrend überschritt der spezialisierte Kfz-Markt im Geschäftsjahr 2023 die 52,0 Milliarden USD-Marke. Das kontinuierliche Wachstum der Lkw-Zulassungen kommt den Herstellern und Anbietern von Ersatzteilprodukten und -dienstleistungen zugute. Diese Statistiken verdeutlichen, dass der anhaltend positive Trend im Automobilsektor das Umsatzwachstum der Polystyrolproduzenten in den kommenden Jahren steigern dürfte.

Schlüssel Polystyrol Markteinblicke Zusammenfassung:

Regionale Highlights:

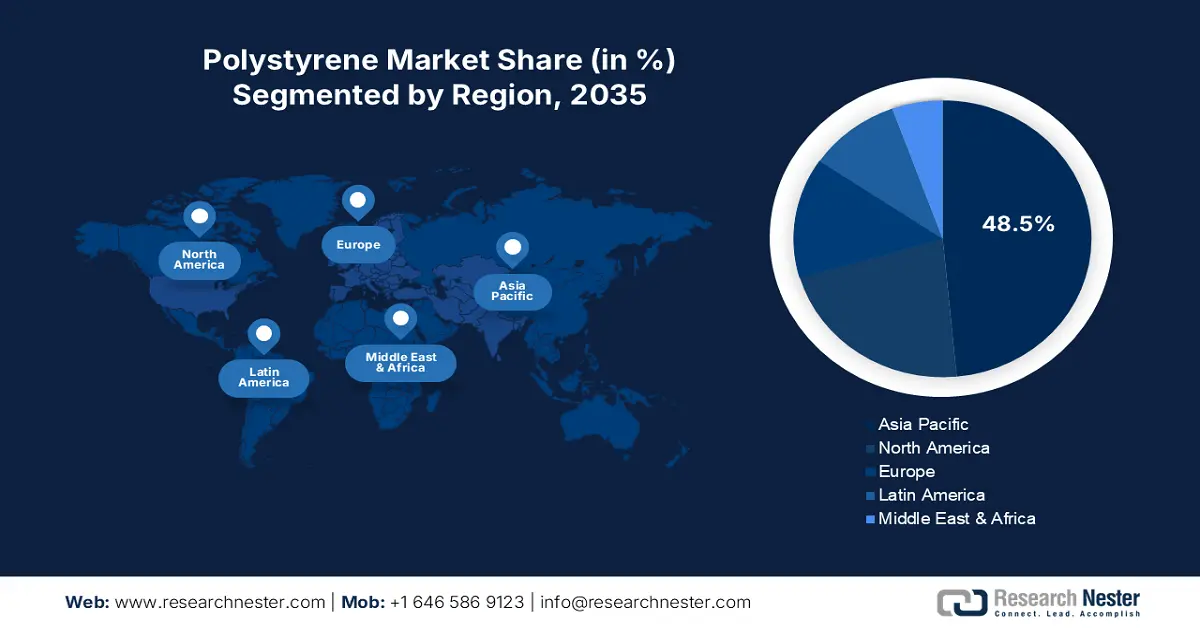

- Der asiatisch-pazifische Raum dominiert den Polystyrolmarkt mit einem Marktanteil von 48,5 %. Dieser wird durch die FDI-Politik, staatliche Unterstützung und die starke Präsenz der Endverbraucherindustrie vorangetrieben und sorgt für ein robustes Wachstum zwischen 2026 und 2035.

- Der nordamerikanische Polystyrolmarkt wird voraussichtlich zwischen 2026 und 2035 ein robustes Wachstum verzeichnen, angetrieben von Innovationen in der Automobil- und Verpackungsbranche sowie der boomenden Bauindustrie.

Segmenteinblicke:

- Das Verpackungssegment wird voraussichtlich bis 2035 einen Marktanteil von 38,8 % erreichen, was auf die Bedeutung von Schutzhüllen und Innovationen bei Verpackungslösungen zurückzuführen ist.

- Das Segment Allzweckpolystyrol (GPPS) des Polystyrolmarktes wird voraussichtlich bis 2035 einen Marktanteil von über 68,9 % erreichen, was auf seine Vielseitigkeit und die wachsenden Anwendungsgebiete zurückzuführen ist.

Wichtige Wachstumstrends:

- Zunehmende Anwendungen im Bauwesen

- Elektronik und Elektronik – Wachstumsmarkt für Polystyrolhersteller

Große Herausforderungen:

- Umweltbedenken führen zu strengen Vorschriften

- Das Vorhandensein von Alternativen ist ein großer Nachteil

- Hauptakteure: INEOS Styrolution, Total Energies, Dow Chemical Company, SABIC und BASF SE.

Global Polystyrol Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 35,98 Milliarden USD

- Marktgröße 2026: 37,11 Milliarden USD

- Prognostizierte Marktgröße: 50,75 Milliarden USD bis 2035

- Wachstumsprognosen: 3,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (48,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: China, Japan, Indien, Vereinigte Staaten, Deutschland

- Schwellenländer: China, Indien, Japan, Südkorea, Thailand

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Polystyrolmarkt:

Wachstumstreiber

Zunehmende Anwendungen im Bauwesen: Die Bauindustrie fördert den Verkauf von Polystyrol, insbesondere von expandiertem Polystyrol (EPS). Der Hauptfaktor für den Verbrauch von Polystyrol ist seine Überlegenheit, sein geringes Gewicht und seine Vielseitigkeit als Ersatz für Erde oder Beton. Der zunehmende Einsatz spezialisierter und innovativer Chemikalien und Materialien im Bauwesen wird die Nachfrage nach Polystyrol und seinen Derivaten weiter ankurbeln. So gab die Federal Reserve Bank of St. Louis bekannt, dass der Erzeugerpreisindex für die Herstellung von Polystyrolschaumprodukten im Bauwesen im Dezember 2024 bei 225,373 lag. Die rasanten Investitionen in Wohnbauten sowohl in Industrie- als auch in Entwicklungsländern aufgrund des Migrations- und Urbanisierungsbooms schaffen lukrative Möglichkeiten für Polystyrolhersteller.

Elektro- und Elektronikmarkt mit hohem Wachstum für Polystyrolhersteller: Die steigende Nachfrage nach fortschrittlichen Elektronik- und Elektroprodukten treibt den Polystyrolabsatz an. Der zunehmende Einsatz innovativer Chemikalien und Materialien in Unterhaltungselektronik wie Smartphones, Laptops und Smartgeräten bietet den Polystyrolherstellern erhebliches Wachstum. Innovationen bei elektrischen Schaltern, Kabelschutzbeschichtungen und Gehäusen treiben den Polystyrolverbrauch aufgrund seiner isolierenden Eigenschaften an.

Herausforderungen

Umweltbedenken führen zu strengen Vorschriften: Die biologisch nicht abbaubare Natur von Polystyrol, insbesondere seiner Derivate, stellt erhebliche Herausforderungen bei der Abfallbewirtschaftung und -entsorgung dar. Polystyrol wird häufig an Küsten und auf Mülldeponien gefunden und führt zu Umweltverschmutzung. Dies führt wiederum zur Einführung strenger Vorschriften und Verbote. Diese Faktoren verringern das Marktpotenzial für Polystyrolprodukte, schrecken neue Unternehmen vom Markteintritt ab und verringern die Umsätze bestehender Akteure.

Das Vorhandensein von Alternativen ist ein großer Nachteil: Die wachsende Konkurrenz durch alternative Chemikalien wie Biokunststoffe, Polyethylenterephthalat (PET) und Polypropylen stellt das Umsatzwachstum der Polystyrolhersteller in Frage. Die ähnlichen Eigenschaften und Anwendungsmöglichkeiten locken Endverbraucher an, in diese Produkte zu investieren, schränken aber gleichzeitig den Polystyrolverbrauch ein. Daher wird erwartet, dass die wachsende Beliebtheit von Alternativen das Wachstum des Polystyrolmarktes in den kommenden Jahren etwas bremsen wird.

Marktgröße und Prognose für Polystyrol:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

3,5 % |

|

Marktgröße im Basisjahr (2025) |

35,98 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

50,75 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Polystyrol-Marktsegmentierung:

Anwendung (Verpackung, Bauwesen, Automobilindustrie, Elektrik und Elektronik, Landwirtschaft, Haushalt, Freizeit und Sport, Sonstiges)

Das Verpackungssegment wird bis Ende 2035 voraussichtlich einen Marktanteil von rund 38,8 % bei Polystyrol erreichen. Verpackungen sind zu einem wichtigen Bestandteil jedes Unternehmens geworden, beispielsweise im E-Commerce, in der Lebensmittel- und Getränkeindustrie, bei Automobilkomponenten, in der Elektronik- und Haushaltspflegebranche. Die Bedeutung von Schutzhüllen und kontinuierliche Innovationen treiben den Verbrauch von Spezialchemikalien und -materialien, einschließlich Polystyrol, voran. Lebensmittel- und Getränkeverpackungen zählen zu den größten Verbrauchern von Polystyrol. Der hohe Handel mit Lebensmitteln und Getränken steigert direkt den Absatz von Verpackungsmaterialien und letztendlich den Verbrauch von Polystyrol.

Typ (Allzweck-Polystyrol (GPPS), hochschlagfestes Polystyrol (HIPS))

Im Polystyrolmarkt wird das Segment Universalpolystyrol (GPPS) bis 2035 voraussichtlich einen Umsatzanteil von über 68,9 % halten. Die Vielseitigkeit von Universalpolystyrol trägt maßgeblich zu seinem Umsatzwachstum bei. Hersteller von GPPS finden lukrative Möglichkeiten in der Elektronik- und Elektrobranche. Die boomende Nachfrage nach Gehäusen, Verkleidungen und anderen Komponenten treibt die Nachfrage nach leichtem und langlebigem Universalpolystyrol an. GPPS findet auch häufig Anwendung in Einwegbechern, Spielzeug und anderen Haushaltsgegenständen. Die anhaltende Nachfrage nach diesen Produkten aus der Mittelschicht dürfte den Verbrauch von Universalpolystyrol in den kommenden Jahren positiv beeinflussen.

Unsere eingehende Analyse des globalen Polystyrolmarktes umfasst die folgenden Segmente:

Typ |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Polystyrolmarktes:

Marktprognose für den asiatisch-pazifischen Raum

Der Polystyrolmarkt im asiatisch-pazifischen Raum dürfte bis Ende 2035 einen Umsatzanteil von über 48,5 % ausmachen. Die positive Politik ausländischer Direktinvestitionen (FDI), die staatliche Förderung der Chemieproduktion und die starke Präsenz der Endverbraucherindustrie in der Region steigern den Absatz von Polystyrol und seinen Derivaten. Der Ausbau der internationalen Chemieproduktionskapazitäten und hohe Investitionen in Forschung und Entwicklung führen zur Produktion und Vermarktung fortschrittlicher Polystyrollösungen. China und Indien sind Wachstumsmärkte für Polystyrolproduzenten, während Japan und Südkorea das Innovationsrennen anführen.

In China dürfte der rasante Ausbau von Chemieanlagen aufgrund der steigenden internationalen Nachfrage lukrative Geschäftsmöglichkeiten für Polystyrol-Unternehmen schaffen. Der Bericht der World Integrated Trade Solution (WITS) gibt an, dass im Jahr 2023 Polystyrol im Wert von rund 286,23 Millionen US-Dollar in die Welt exportiert wurde. Das kontinuierliche Wachstum der Automobilbranche treibt den Polystyrol-Verbrauch weiter an. Der IEA-Studie zufolge ist China der weltweit größte Hersteller von Elektrofahrzeugen; im ersten Quartal 2024 wurden im Land rund 1,9 Millionen Elektroautos verkauft.

Indiens positive FDI-Politik und staatliche Unterstützung fördern die Produktion organischer und anorganischer Chemikalien, einschließlich Polystyrol. So schätzt die WITS-Studie, dass Indien im Jahr 2023 fast 41.060.000 kg Polystyrol exportierte. Darüber hinaus gibt die India Brand Equity Foundation (IBEF) an, dass sich der Exporthandel mit organischen und anorganischen Chemikalien zwischen dem zweiten und dritten Quartal des Geschäftsjahres 2024 auf 14,09 Milliarden US-Dollar belief. Die FDI-Zuflüsse in die Chemieindustrie wurden zwischen April 2000 und Juni 2024 auf 22,70 Milliarden US-Dollar geschätzt. Auch der schnelle Aufstieg der Verpackungsindustrie dürfte den Polystyrolabsatz in den kommenden Jahren ankurbeln. Indien entwickelt sich zu einem Zentrum für Verpackungslösungen mit einer geschätzten jährlichen Wachstumsrate von 22 bis 25 %.

Marktstatistiken für Nordamerika

Der nordamerikanische Polystyrolmarkt wird zwischen 2025 und 2035 voraussichtlich stark wachsen. Die starke Präsenz von Chemieunternehmen, Innovationen im Automobilsektor, die hohe Nachfrage nach Spezialmaterialien für Verpackungen und die zunehmende Produktion von Agrochemikalien treiben den Polystyrolabsatz in der Region an. Die boomende Bau- und Infrastrukturentwicklung in den USA und Kanada erhöht den Verbrauch von Polystyrol und seinen Derivaten zusätzlich.

In den USA dürfte die zunehmende Entwicklung in der Agrochemieproduktion den Polystyrolabsatz in den kommenden Jahren ankurbeln. So schätzte die Federal Reserve Bank of St. Louis, dass der Erzeugerpreisindex nach Branchen für die Herstellung von Pestiziden und anderen Agrarchemikalien im Dezember 2024 197.833 betrug. Auch die florierende Bauindustrie eröffnet Polystyrolunternehmen lukrative Türen. Das US Census Bureau gab bekannt, dass sich die Bauausgaben im Dezember 2024 auf insgesamt 2192,2 Milliarden US-Dollar beliefen. Der Anstieg der Wohn- und Geschäftsgebäude im Land spiegelt eine hohe Nachfrage nach Polystyrolschaumprodukten wider.

Kanadas wachsender Automobilsektor dürfte den Polystyrolverbrauch in den kommenden Jahren ankurbeln. Die Branchenriesen konzentrieren sich auf den Einsatz spezieller Chemikalien und Materialien, um durch die Reduzierung des Fahrzeuggewichts Energieeffizienz zu erreichen. Die steigenden Zulassungszahlen und das steigende Angebot an Fahrzeugen spiegeln eine hohe Nachfrage nach Polystyrol wider. So ergab eine Studie von Statistique Canada, dass die Gesamtzahl der Straßenfahrzeuge im Jahr 2022 26,0 Millionen überstieg und im dritten Quartal 2024 fast 483.287 Neufahrzeuge zugelassen wurden.

Wichtige Akteure auf dem Polystyrolmarkt:

- INEOS Styrolution

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- TotalEnergies

- Dow Chemical Company

- SABIC

- BASF SE

- LG Chem Ltd.

- Chevron Phillips Chemical Company

- Synthos SA

- Versalis SpA

- Formosa Chemicals & Fibre Corp.

- Trinseo

- Nova Chemicals Corporation

- Chi Mei Corporation

- Supreme Petrochem Ltd.

- Americas Styrenics LLC

Der globale Polystyrolmarkt ist geprägt von der Präsenz gigantischer Akteure und der zunehmenden Gründung neuer Unternehmen. Führende Unternehmen setzen auf verschiedene organische und anorganische Strategien wie Produktneueinführungen, technologische Innovationen, Fusionen und Übernahmen, strategische Kooperationen und Partnerschaften sowie regionale Expansion, um hohe Gewinne zu erzielen und einen breiteren Kundenstamm zu erreichen. Start-ups investieren massiv in Forschung und Entwicklung, um innovative Lösungen einzuführen und sich im Wettbewerb zu profilieren. Durch strategische Kooperationen führen wichtige Akteure Lösungen der nächsten Generation ein und erweitern ihre Marktreichweite.

Zu den wichtigsten Akteuren auf dem Polystyrolmarkt zählen:

Neueste Entwicklungen

- Im Januar 2025 gab die Plastics Industry Association (PLASTICS) die Gründung der Polystyrene Recycling Alliance (PSRA) bekannt. Dies ist ein bedeutender Schritt zur Verbesserung des Polystyrol-Recyclings in den USA. Diese Zusammenarbeit ist ein Schritt in Richtung Nachhaltigkeit bei Polystyrol und soll das Bewusstsein der Amerikaner für das Recycling einer Vielzahl von Polystyrol-Artikeln schärfen.

- Im Dezember 2024 kündigte INEOS Styrolution die Einführung des ersten Joghurtbechers in einem Supermarkt an, der aus mechanisch recyceltem Polystyrol in Lebensmittelqualität besteht. Solche Innovationen tragen maßgeblich dazu bei, dass sich Unternehmen dem Trend zur Kreislaufwirtschaft anpassen.

- Report ID: 7148

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Polystyrol Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.