Marktausblick für In-vitro-Diagnostika:

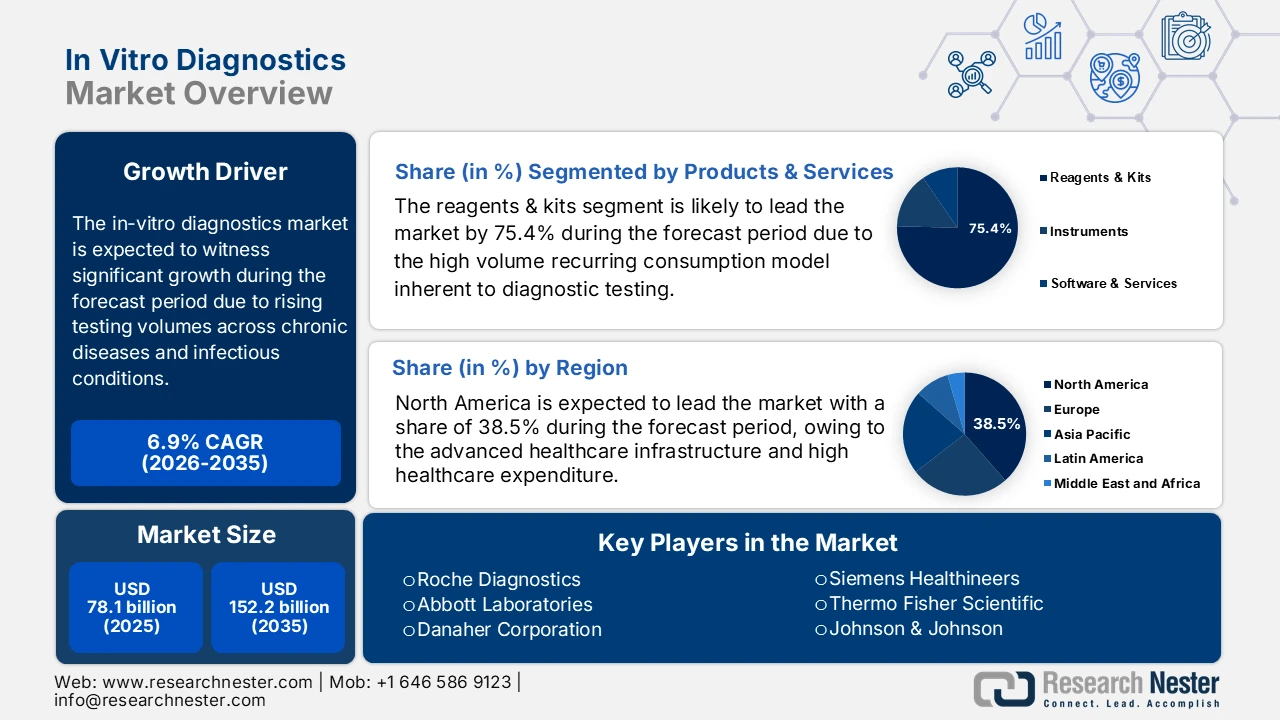

Der Markt für In-vitro-Diagnostik (25}>In-vitro-Diagnostik hatte im Jahr 2024 ein Volumen von 102,16 Milliarden US-Dollar und wird bis 2034 voraussichtlich die Marke von 197,24 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2025 bis 2034 wird das Wachstum mit einer jährlichen Wachstumsrate von über 6,8 % erwartet. Im Jahr 2025 wird das Branchenvolumen der In-vitro-Diagnostik auf 108,06 Milliarden US-Dollar geschätzt.

Das Marktwachstum wird durch die steigende Nachfrage nach PoC- und Heimtests sowie Labortests vorangetrieben, da diese aufgrund ihrer höheren Genauigkeit zuverlässiger sind. Zudem wird die zunehmende Zahl von Krankenhausaufenthalten, die eine schnellere Diagnostik benötigen, den Ausbau der Gesundheitsinfrastruktur vorantreiben. Infolgedessen steigt der Bedarf an IVD-Tests in Krankenhäusern. Krankenhäuser kaufen den Großteil der IVD-Geräte und nutzen diese intensiv. Da IVD-Tests schnellere und präzisere Ergebnisse liefern, werden Prognosen zufolge im Jahr 2022 etwa 6.093 Krankenhäuser in den USA bei wichtigen Entscheidungen dauerhaft auf IVD-Unterstützung angewiesen sein.

Schlüssel In-vitro-Diagnostik Markteinblicke Zusammenfassung:

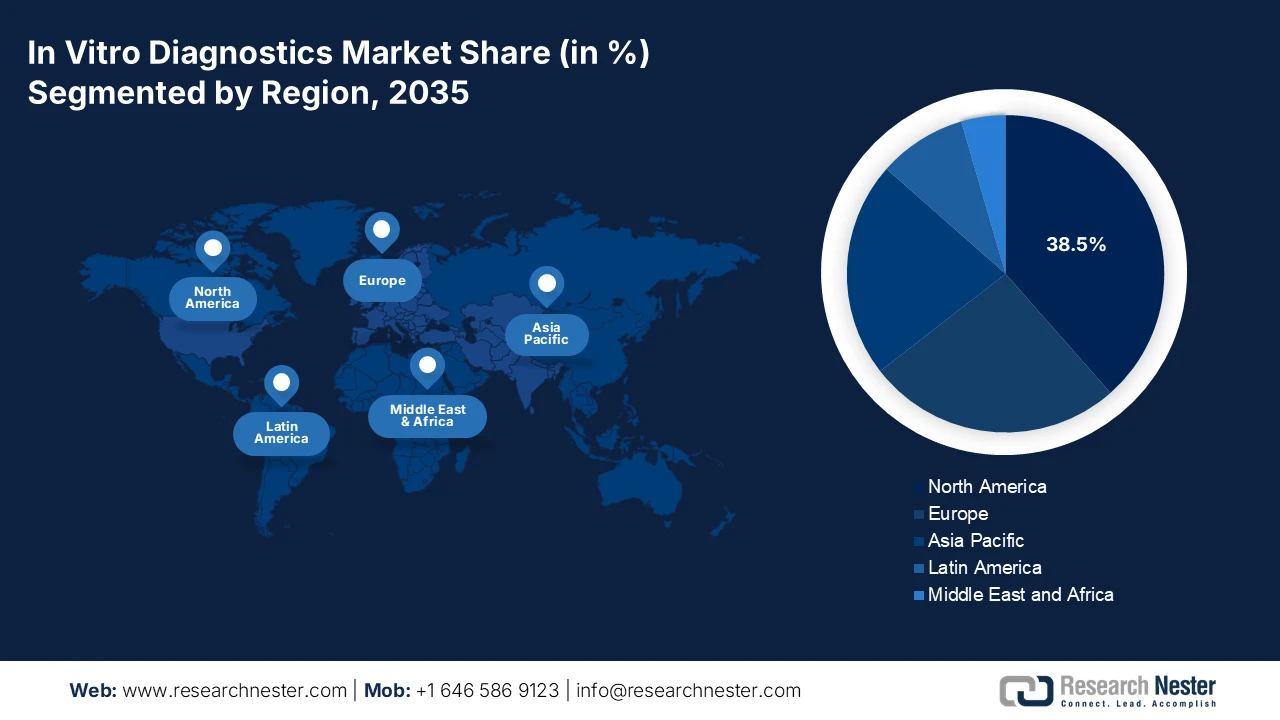

Es wird erwartet, dass Nordamerika bis Ende 2034 den größten Anteil am Markt für In-vitro-Diagnostik sichert.

Im Asien-Pazifik- Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnet, unterstützt durch die Stabilisierung der Volkswirtschaften, eine wachsende Mittelschicht und eine beschleunigte Stadtentwicklung.

Prognosen zufolge wird das Instrumentensegment bis 2034 den Markt für In-vitro-Diagnostik dominieren, was seine entscheidende Rolle in der Diagnosetechnologie widerspiegelt.

Für das Segment Onkologie wird im gesamten Prognosezeitraum ein deutliches Wachstum erwartet.

Wichtige Wachstumstrends :

- Steigendes Bewusstsein für Point-of-Care-Tests durch zentralisierte Tests

- Anstieg der Fälle chronischer und infektiöser Krankheiten

Hauptakteure:

Abbott Laboratories, Roche Diagnostics, DiaSorin S. p. A., Johnson & Johnson Corporation, Becton, Dickinson and Company, Siemens Healthineers, Danaher Corporations, Bio-Rad Laboratories, Thermo Fisher Scientific, Pfizer Inc

Global In-vitro-Diagnostik Markt Prognose und regionaler Ausblick:

- Marktgröße 2024: 102,16 Milliarden USD

- Marktgröße 2025: 108,06 Milliarden USD

- Prognostizierte Marktgröße: 197,24 Milliarden USD bis 2034

- Wachstumsprognosen: 6,8 % CAGR (2025–2034)

- Größte Region: Nordamerika

- Am schnellsten wachsende Region: Nordamerika

Last updated on : 24 June, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für In-vitro-Diagnostika:

Wachstumstreiber

- Steigendes Bewusstsein für Point-of-Care-Tests statt zentralisierter Testverfahren – Mit der weltweit steigenden Zahl an COVID-19-Fällen hat die Nutzung von Point-of-Care-Testgeräten zugenommen. Dies trägt maßgeblich dazu bei, die Gesundheitsversorgung stärker auf die Patienten auszurichten. So gab es laut WHO bis Oktober 2022 623.000.396 bestätigte COVID-19-Fälle, darunter 6.550.033 Todesfälle. Die Notwendigkeit einer patientennahen Versorgung hat zu einem Anstieg der außerhalb konventioneller Labore durchgeführten Tests geführt.

- Anstieg chronischer und infektiöser Erkrankungen – Der deutliche Anstieg chronischer Erkrankungen wie Herz-Kreislauf-, Atemwegs- und Magen-Darm-Infektionen, Asthma, Diabetes, Arthritis, Tuberkulose und Krebspatienten dürfte die Nachfrage nach Diagnosegeräten erhöhen und den Markt ankurbeln. Laut WHO leiden 262 Millionen Menschen an Asthma.

- Integration von künstlicher Intelligenz und dem Internet der Dinge in IVD-Geräte – Fortschrittliche Technologien wie künstliche Intelligenz und das Internet der Dinge in der In-vitro-Diagnostik unterstützen die Fernüberwachung und das Patientenmanagement. Dies eröffnet neue Möglichkeiten für die kommenden Jahre und führt zum Wachstum des In-vitro-Diagnostikmarktes. Laut Daten der Weltbank wurden 2019 2,33 % des globalen BIP für Forschung und Entwicklung ausgegeben, 2020 waren es bereits 2,63 %.

- Steigende Gesundheitsausgaben – Laut Daten der Weltbank wurden im Jahr 2019 9,83 % des globalen BIP für Gesundheitsausgaben ausgegeben.

- Wachsende Akzeptanz und steigende Nachfrage nach personalisierter Medizin – Das Wachstum personalisierter Selbstüberwachungsbehandlungen wie Cholesterintests, Blutzuckermessung, Hämoglobinsensoren und mehr dürfte die Nachfrage nach personalisierter Pflege und Medikamenten erhöhen und so zum Marktwachstum beitragen. So nutzten im Jahr 2020 beispielsweise drei Millionen Menschen Geräte zur Selbstblutzuckermessung, 2021 waren es bereits vier Millionen.

Herausforderungen

- Hohe Kosten für Diagnosedienste und Maschinenwartung

- Ungünstige Erstattungssituation: Die in Krankenhäusern und Laboren durchgeführten Routineuntersuchungen werden aufgrund ungünstiger Erstattungsrichtlinien reduziert. Vor diesem Hintergrund beobachten viele Marktteilnehmer einen Umsatzrückgang. Beispielsweise verzeichnete Abbott Laboratories einen Rückgang von -3,9 %.

- Mangelndes Bewusstsein der Bevölkerung

Marktgröße und Prognose für In-vitro-Diagnostika:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2024 |

|

Prognosejahr |

2025–2034 |

|

CAGR |

6,8 % |

|

Marktgröße im Basisjahr (2024) |

102,16 Milliarden USD |

|

Prognostizierte Marktgröße im Jahr 2034 |

197,24 Milliarden USD |

|

Regionaler Umfang |

|

In-vitro-Diagnostik-Marktsegmentierung:

Produkttyp (Instrumente, Reagenzien und Verbrauchsmaterialien)

Das Instrumentensegment wird voraussichtlich bis 2034 den größten Marktanteil im Bereich der In-vitro-Diagnostik einnehmen, was auf die schnellere Erkennung chronischer und genetischer Erkrankungen zurückzuführen ist.

Anwendung (Infektionskrankheiten, Kardiologie, Onkologie, Gastroenterologie)

Das Onkologiesegment wird im Prognosezeitraum aufgrund der weltweit steigenden Krebsfälle voraussichtlich deutlich wachsen. Laut WHO-Daten gab es im Jahr 2020 über 10 Millionen Todesfälle durch Krebs.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

|

Nach Produkttyp |

|

|

Nach Test |

|

|

Nach Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des In-vitro-Diagnostikmarktes:

Der nordamerikanische Markt für In-vitro-Diagnostik wird voraussichtlich bis Ende 2034 den größten Marktanteil einnehmen. Grund dafür ist der steigende Bedarf an Gentests für personalisierte Gesundheitsversorgung, Diabetes und Krebs. Laut der International Diabetes Federation (IDF) litten im Jahr 2021 in den USA schätzungsweise 32,2 Millionen Menschen an Diabetes.

Der Markt im asiatisch-pazifischen Raum dürfte im Prognosezeitraum aufgrund der stabilisierenden Volkswirtschaften, des schnellen Wachstums der Mittelschicht und der rasanten Urbanisierung am schnellsten wachsen.

Wichtige Akteure auf dem Markt für In-vitro-Diagnostika:

- Abbott Laboratories

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Leistungskennzahlen

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Roche Diagnostics

- DiaSorin S. S. A.

- Johnson & Johnson Corporation

- Becton, Dickinson and Company

- Siemens Healthineers

- Danaher Corporations

- Bio-Rad Laboratories

- Thermo Fisher Scientific

- Pfizer Inc.

Neueste Entwicklungen

-

Abbott Laboratories erhielt die US-amerikanische FDA-Zulassung für die iOS-App Freestyle Libre 2 zur Verwendung mit kompatiblen iPhones.

-

Roche Diagnostics brachte das Cobas Pulse System auf den Markt, eine Blutzuckermanagementlösung mit mobilen digitalen Gesundheitsfunktionen zur Verbesserung der Patientenversorgung.

- Report ID: 1354

- Published Date: Jun 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

In-vitro-Diagnostik Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.