Marktausblick für Öllagerterminals:

Der Markt für Öllagerterminals hatte im Jahr 2025 ein Volumen von über 35,19 Milliarden US-Dollar und soll bis 2035 voraussichtlich 52,09 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird ein jährliches Wachstum von rund 4 % erwartet. Im Jahr 2026 wird der Branchenwert der Öllagerterminals auf 36,46 Milliarden US-Dollar geschätzt.

Der weltweit deutlich zunehmende Ausbau der Infrastruktur fördert den Ölhandel unmittelbar. Der steigende Ölverbrauch dürfte den Absatz von Lager- und Transporttechnologien in den kommenden Jahren weiter ankurbeln. Die Internationale Energieagentur (IEA) geht davon aus, dass der Ölbedarf im Jahr 2025 voraussichtlich die Marke von 1 Millionen Barrel pro Tag überschreiten wird, gegenüber 830 Millionen Barrel pro Tag im Vorjahr. Die Schwellenländer dominieren den globalen Ölbedarf, wobei Asien rund 60,0 % des Gesamtanteils auf sich vereint. Der hohe Verbrauch petrochemischer Rohstoffe unterstützt diese Dominanz der Region zusätzlich.

Im Februar 2025 stieg das weltweite Ölangebot um 103,3 Millionen Barrel pro Tag, getrieben durch die Organisation erdölexportierender Länder (OPEC). Kasachstan verzeichnete eine hohe Nachfrage, und auch der Iran und Venezuela dominierten trotz strenger Sanktionen die Fördermengen. Die USA sind derzeit führend in Produktion und Angebot von Rohöl, gefolgt von Kanada, Brasilien und Guyana. Mexiko und Kanada deckten 2024 70,0 % der US-Rohölimporte. Der steigende Energiebedarf trägt zum hohen Ölverbrauch bei. Die stetige Nutzung von Erdölrohstoffen in den meisten Ländern entwickelt sich zudem zu einem profitablen Treiber für den Verkauf von Öllagerterminaltechnologien.

Schlüssel Öllagerterminal Markteinblicke Zusammenfassung:

Regionale Highlights:

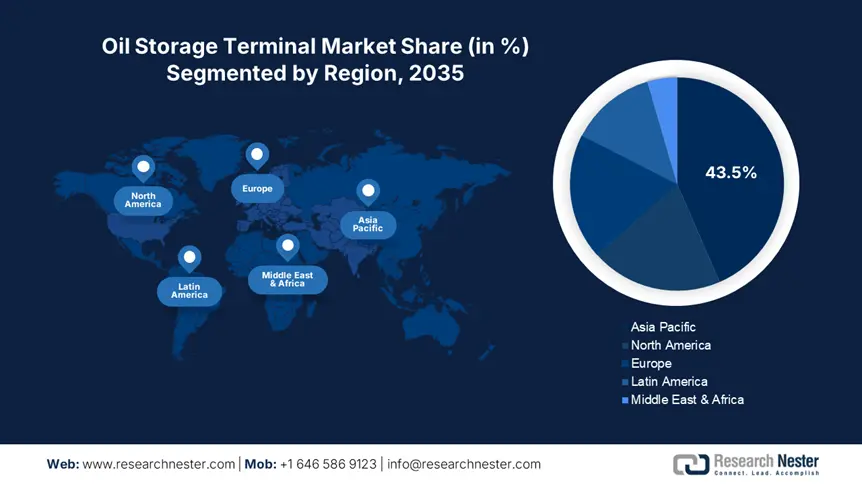

- Der asiatisch-pazifische Raum hält einen Marktanteil von 43,5 % am Markt für Öllagerterminals. Dieser Anteil wird durch die starke industrielle und städtische Aktivität, die den Energiebedarf ankurbelt, angetrieben und sorgt bis 2026–2035 für ein deutliches Wachstum.

- Der nordamerikanische Markt für Öllagerterminals wird bis 2026–2035 voraussichtlich stark wachsen, angetrieben durch die enormen Rohölreserven und die intensive Exploration von Kohlenwasserstoffen.

Segmenteinblicke:

- Das Segment der strategischen Reserven wird voraussichtlich bis 2035 einen Marktanteil von 67,8 % halten, getrieben durch den Bedarf an Energiesicherheit und staatlich geförderte Investitionen.

- Das Segment der Raffinerien wird voraussichtlich bis 2035 einen Marktanteil von 44,5 % halten, angetrieben durch seine Rolle als primäre Öllagerlösung angesichts der steigenden Nachfrage.

Wichtige Wachstumstrends:

- Wachstum in der Offshore-Kohlenwasserstoffexploration

- Profitable Möglichkeiten bieten Greenfield- und Brownfield-Terminalprojekte

Große Herausforderungen:

- Hohe Investitionen und Wartungskosten

- Änderungen in der Handelspolitik

- Hauptakteure: Venture Global, AltaGas Ltd., Royal Vopak N.V., Belco Manufacturing und Brooge Energy Limited.

Global Öllagerterminal Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 35,19 Milliarden USD

- Marktgröße 2026: 36,46 Milliarden USD

- Prognostizierte Marktgröße: 52,09 Milliarden USD bis 2035

- Wachstumsprognosen: 4 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (43,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: China, USA, Singapur, Japan, Niederlande

- Schwellenländer: China, Indien, Brasilien, Russland, Mexiko

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen des Marktes für Öllagerterminals:

Wachstumstreiber

- Wachstum bei der Offshore-Kohlenwasserstoffexploration: Die zunehmenden Offshore-Kohlenwasserstoffexplorationsaktivitäten schaffen ein lukratives Feld für schwimmende Öllager- und Transportunternehmen. Kontinuierliche technologische Fortschritte und die Integration verbesserter digitaler Technologien fördern das Wachstum des Marktes für Öllagerterminals. Die unterstützende Regierungspolitik und Investitionsstrategien fördern die Tiefsee-Kohlenwasserstoffexplorationsprojekte weltweit. So zeigen beispielsweise Untersuchungen des Global Energy Monitor, dass derzeit viele neue Öl- und Gasförderfarmen in den Ozeanen erkundet werden. Die Felder Nokhatha und Mopane sind die größten Offshore-Projekte weltweit. Die neuen Farmen sollen in den kommenden Jahren Ressourcen von rund 8,0 Milliarden Barrel Öläquivalent (bboe) liefern. Dieselbe Quelle prognostiziert außerdem, dass über 80,0 % der neuen Farmen Offshore-Kohlenwasserstoffe fördern.

- Greenfield- und Brownfield-Terminalprojekte bieten lukrative Chancen: Die zunehmenden öffentlich-privaten Investitionen in Greenfield- und Brownfield-Terminalprojekte schaffen lukrative Ertragschancen für Öllagerterminalunternehmen. Der Bedarf an moderner Infrastruktur und verbesserter Kapazität treibt die Installation fortschrittlicher Öllagertechnologien voran. Die Entwicklungsregionen öffnen Öllagerterminalunternehmen lukrative Türen. Im April 2023 gab die ExxonMobil Corporation ihre endgültige Investitionsentscheidung für die Uaru-Entwicklung vor der Küste Guyanas bekannt, insbesondere nach den erforderlichen behördlichen Genehmigungen. Das fünfte Projekt des Unternehmens vor der Küste Guyanas soll ab 2026 die Tageskapazität um rund 250.000 Barrel erhöhen.

Herausforderungen

Hohe Investitions- und Wartungskosten: Öllagerterminals sind ein äußerst kapitalintensives Geschäft, das neue Unternehmen und kleine Akteure stark von der Expansion abhält. Die fortschrittlichen Technologien und die moderne Infrastruktur erfordern hohe Anfangsinvestitionen. Darüber hinaus stellen die hohen Wartungskosten eine finanzielle Hürde für Unternehmen mit begrenztem Budget dar. Strategische Kooperationen und Partnerschaften sollen diesen Unternehmen helfen, ihre Marktposition zu behaupten und ihre Geschäftstätigkeit in den kommenden Jahren auszubauen.

Veränderungen in der Handelspolitik: Die veränderten Handelsstrategien der Ölförderländer beeinflussen das Umsatzwachstum der wichtigsten Marktteilnehmer. Die jüngsten Zollerhöhungen der USA führten zu Handelsspannungen zwischen mehreren Ländern. Marktvolatilität behindert zudem Investitionen im Ölsektor und erschwert die Produktion und Vermarktung von Fertigungs- und Speichertechnologien zusätzlich. Die Integration digitaler Technologien und öffentlich-privater Strategien dürfte dieses Problem lösen.

Marktgröße und Prognose für Öllagerterminals:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

4 % |

|

Marktgröße im Basisjahr (2025) |

35,19 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

52,09 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Öllagerterminal-Marktsegmentierung:

Typ (Strategische Reserven, Kommerzielle Reserven)

Die strategischen Reserven werden bis 2035 schätzungsweise 67,8 % des weltweiten Marktanteils der Öllagerterminals ausmachen. Energiesicherheit und stabile Preise sind die Hauptfaktoren für die Ölförderung aus strategischen Reserven. In Zeiten plötzlicher Störungen und geopolitischer Instabilität tragen strategische Reserven zur Gewährleistung der Energiesicherheit bei. Diese Reserven im Besitz der Regierungen bieten durch strategische öffentlich-private Investitionsstrategien lukrative Gewinne. Die US Energy Information Administration (EIA) prognostiziert, dass der Rohölbestand in den strategischen Ölreserven von 358.013.000 Barrel im Januar 2024 auf 395.064.000 Barrel bis Januar 2025 steigen wird.

Anwendung (Raffinerien, gewerbliche Nutzung, Heizung für Wohn-/Industriegebäude, Sonstiges)

Die Raffinerien werden im Prognosezeitraum voraussichtlich 44,5 % des weltweiten Marktanteils an Öllagerterminals erobern. Der Hauptgrund für die Stärkung der Position der Raffinerien ist ihre wichtige Rolle als primäre Öllagerstätten für Verbraucher und Endverbraucher. Laut einem Bericht der US-amerikanischen Umweltagentur EIA betrug die globale Ölraffineriekapazität im Jahr 2023 103,5 Millionen Barrel pro Tag. Die Regionen Asien-Pazifik (China und Indien) und Naher Osten sind führend bei der Produktion raffinierter Produkte. Darüber hinaus unterstreicht der kurzfristige Energieausblick derselben Quelle, dass der weltweite Verbrauch von Erdöl und flüssigen Brennstoffen im Jahr 2024 insgesamt 103 Millionen Barrel pro Tag betrug und bis 2028 voraussichtlich 105 Millionen Barrel pro Tag erreichen wird. Dieses stetige Wachstum stärkt direkt die Position der Raffinerien als primäre Öllagerstätten.

Unsere eingehende Analyse des globalen Marktes für Öllagerterminals umfasst die folgenden Segmente:

Typ |

|

Tanktyp |

|

Material |

|

Produkt |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Öllagerterminalmarktes:

Marktprognose für den asiatisch-pazifischen Raum

Der Markt für Öllagerterminals im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich 43,5 % des weltweiten Umsatzes ausmachen. Die starke industrielle und städtische Entwicklung, die den Energiebedarf ankurbelt, schafft ein ertragreiches Umfeld für Öllagerterminalunternehmen. Die unterstützende staatliche Politik zur Förderung und Vermarktung von Kohlenwasserstoffen dürfte die Nachfrage nach fortschrittlichen Öllagerlösungen steigern. China und Indien sind dank laufender Infrastrukturprojekte führend in der Rohölproduktion und -nutzung. Die Dominanz bei technologischen Innovationen dürfte die Marktposition Japans und Südkoreas in den kommenden Jahren stärken.

Strategische Partnerschaften mit Hightech-Unternehmen steigern die Umsatzwachstumschancen chinesischer Öllagerstättenbetreiber. Öffentlich-private Kooperationen und Investitionen in die Exploration neuer Tiefsee-Kohlenwasserstoffvorkommen sollen die Position des Landes auf dem Markt für Öllagerstätten im asiatisch-pazifischen Raum stärken. So entdeckte beispielsweise die China National Offshore Oil Corporation (CNOOC) im März 2025 im Beibu-Golf des Südchinesischen Meeres neue Tiefsee-Kohlenwasserstoffvorkommen. Nach Inbetriebnahme der Lagerstätte werden diese schätzungsweise knapp 13,2 Millionen Kubikfuß Erdgas und 800 Barrel Rohöl pro Tag liefern. Solche Explorationsmaßnahmen treiben die Nachfrage nach Öllagerstätten unmittelbar in die Höhe.

Indiens Ölproduktion und -verbrauch werden in den kommenden Jahren voraussichtlich einen Boom erleben. Laut einer Studie der India Brand Equity Foundation (IBEF) wird sich der Ölbedarf des Landes voraussichtlich verdoppeln und bis 2045 11 Millionen Barrel pro Tag erreichen. Der Dieselbedarf wird bis 2029/30 voraussichtlich die 163-Mio.-Meter-Marke überschreiten, wobei Benzin und Diesel rund 58,0 % des Ölbedarfs des Landes decken. Darüber hinaus wird der Erdgasverbrauch im Jahr 2024 25 Milliarden Kubikmeter erreichen. Die Regierung strebt zudem an, 50,0 % ihrer strategischen Erdölreserven zu kommerzialisieren, indem sie Gelder für den Bau zusätzlicher Lagertanks aufbringt, um die hohen Ölpreise zu senken. Insgesamt ist eine Investition in Indien für Öllagerterminalunternehmen eine Win-Win-Situation.

Marktstatistiken für Nordamerika

Der nordamerikanische Markt für Öllagerterminals dürfte zwischen 2026 und 2035 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Riesige Rohölreserven, kontinuierliche Investitionen in technologischen Fortschritt und die Exploration von Kohlenwasserstoffen tragen zum Öllagerterminalhandel bei. Die grenzüberschreitenden Ölexplorations- und Handelsaktivitäten steigern direkt die Umsätze der wichtigsten Marktteilnehmer. Steigende Investitionen in die Offshore-Kohlenwasserstoffexploration fördern zudem den Absatz schwimmender Lagereinheiten. Kanada und die USA sind die lukrativsten Märkte für Hersteller von Öllagerlösungen.

Die steigende Rohölproduktion und der steigende Rohölabsatz steigern den Absatz effektiver und effizienter Speicherlösungen in den USA. Laut einer Studie der EIA steht die Produktion flüssiger Brennstoffe in den Jahren 2025 und 2026 vor einem Boom. Die Rohölfeldproduktion dürfte zwischen Januar 2024 und 2025 von 12.554.000 Barrel pro Tag auf 13.146.000 Barrel pro Tag steigen. Auch die große Präsenz strategischer Ölreserven fördert den Absatz von Speicherterminals im Land.

Die zunehmende Produktion und Vermarktung von Tiefseekohlenwasserstoffen dürfte den Absatz von Öllagerlösungen in Kanada ankurbeln. So zeigt die EIA-Analyse, dass im Geschäftsjahr 2022 97,0 % der Importe von Flüssiggasen aus Kanada auf die USA entfielen. Der robuste Handel mit den Nachbarländern bietet Öllagerterminalunternehmen Umsatzwachstumschancen im zweistelligen Prozentbereich. Darüber hinaus wird die Offshore-Exploration des Landes laut der Canadian Association of Petroleum Producers (CAPP) voraussichtlich 4,0 % der gesamten Ölproduktion ausmachen. Die einfache und effiziente Erreichbarkeit von Offshore-Gebieten wie Neufundland und Labrador, Hibernia, Terra Nova und Hebron unterstützt das allgemeine Marktwachstum zusätzlich.

Wichtige Marktteilnehmer für Öllagerterminals:

- Venture Global

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- AltaGas Ltd.

- Royal Vopak NV

- Belco Manufacturing

- Brooge Energy Limited

- Buckeye Partners LP

- CIM-CCMP-Gruppe

- CLH-Gruppe

- Containment Solutions, Inc.

- Ergon International Corp.

- Horizon Terminals Ltd.

- Koole Terminals BV

- LBC Tankterminals

- Odfjell SE

- Oiltanking GmbH

- Olivia Petroleum

- Selbstfahrlafetten

- Oman Tank Terminal Company

- Puma Energy Group

- Shell Oil Company

- Vitol-Gruppe

Die führenden Unternehmen im Markt für Öllagerterminals setzen verschiedene organische und anorganische Strategien ein, um hohe Gewinne zu erzielen und ihre Reichweite zu steigern. Sie investieren in Forschung und Entwicklung, um die Leistungsfähigkeit der Lagerterminals durch die Integration digitaler Technologien zu verbessern. Darüber hinaus gehen sie strategische Kooperationen mit anderen Akteuren ein, um ihren Kundenstamm zu erweitern. Die Branchenriesen gehen zudem Partnerschaften mit öffentlichen Einrichtungen ein, um ihr Umsatzwachstum zu sichern. Investitionen in die Tiefsee-Kohlenwasserstoffexploration und in Schwellenländer dürften die Umsätze der Öllagerterminalunternehmen in den kommenden Jahren verdoppeln.

Zu den wichtigsten Akteuren zählen:

Neueste Entwicklungen

- Im April 2025 gab Venture Global die Kommerzialisierung seines LNG-Exportprojekts Calcasieu Pass bekannt. Dieses milliardenschwere Vertragsprojekt dürfte die Handelsbilanz der USA mit mehreren europäischen Verbündeten positiv beeinflussen.

- Im Mai 2024 vereinbarten AltaGas Ltd. und Royal Vopak NV eine Investitionsstrategie für die Energieexportanlage Ridley Island. Dieser Schritt soll Kanadas Position im Bereich der Großterminals für Flüssiggas (LPG) und Flüssiggüter stärken.

- Report ID: 7589

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Öllagerterminal Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.