LiDAR-Markt-Inhaltsverzeichnis

- Eine Einführung in die Forschungsstudie

- Vorwort

- Markttaxonomie

- Definition des Marktes und des Segments

- Akronyme und Annahmen

- Das Forschungsverfahren

- Datenquellen

- Sekundär

- Primär

- Herstellervorderseite

- Endbenutzerseite

- Lieferanten-/Händlerfront

- Berechnung und Ableitung der Marktgröße

- Top-Down-Ansatz

- Bottom-up-Ansatz

- Datenquellen

- Empfehlung des Analysten für C-Level-Führungskräfte

- Eine Zusammenfassung des Berichts

- Bewertung von Marktschwankungen und Ausblick

- Marktwachstumstreiber

- Marktwachstumsdeflation

- Markttrends

- Endbenutzerbasiert

- Produkt-/dienstleistungsbasiert

- Grundlegende Marktaussichten

- Strategische Wettbewerbsmöglichkeiten

- Geografische Möglichkeiten

- Anwendungsorientierte Möglichkeiten

- Preisanalyse

- Regionale Nachfrageanalyse

- Analyse der jüngsten Entwicklung/Markttrends in Japan

- Analyse zu Markttrends

- Globaler LiDAR-Marktausblick und Prognosen, Chancenbewertung, 2022 bis 2035

- Marktübersicht

- Marktwert (in Mio. USD) aktuelle und zukünftige Prognosen, 2022–2035

- Marktzuwachs-Chancenbewertung, 2022–2035

- Jahreswachstumsprognose (%)

- Nach Produkt

- Luftgestützter LiDAR-Marktwert (aktuelle und zukünftige Prognosen in Mio. USD, 2022–2035).

- Terrain Air LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Bathymetric Air LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Bodengestützter LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert mobiler bodengestützter LiDAR (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Standbild-Boden-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- UAV-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert von Solid-State-LiDAR (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Luftgestützter LiDAR-Marktwert (aktuelle und zukünftige Prognosen in Mio. USD, 2022–2035).

- Nach Technologie

- 2D-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- 3D-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- 4D-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Nach Produkt

- Nach Anwendung

- Korridor-Mapping-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Straßenmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Schienenmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Pipelines-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert des Maschinenbaus (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Umweltmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Waldbewirtschaftung (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Küstenmanagement (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Verschmutzungsmodelle, Marktwert von Chemikalien (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Aktuelle und zukünftige Prognosen zum Marktwert der Landwirtschaft (in Mio. USD), 2022–2035

- Marktwert von Windparks (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Präzisionsforstwirtschaft (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Aktuelle und zukünftige Prognosen für den Marktwert von ADA und unbenannten Fahrzeugen (in Mio. USD), 2022–2035

- Explorationsmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Öl- und Gasmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Mining-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert der Stadtplanung (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert der Kartenproduktion (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Meteorologie (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Militär und Verteidigung (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Korridor-Mapping-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Nach Geographie

- Marktwert für Nordamerika (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert Lateinamerikas (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Europa (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Asien-Pazifik ohne Japan (APEJ), Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Aktuelle und zukünftige Prognosen zum japanischen Marktwert (in Mio. USD), 2022–2035

- Marktwert für den Nahen Osten und Afrika (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Nordamerika-Lidar-Marktbewertung, Geschäftsstandpunkt und Prognose nach Regionen, 2022–2035

- Überblick über das Segment

- Detaillierte Übersicht

- Trends auf dem Markt

- Nach Produkt

- Airborne LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Terrain Air LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Bathymetric Air LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Bodengestützter LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert mobiler bodengestützter LiDAR (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Standbild-Boden-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- UAV-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert von Solid-State-LiDAR (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Airborne LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- VON Technologie

- 2D-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- 3D-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- 4D-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Nach Anwendung

- Korridor-Mapping-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Straßenmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Schienenmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Pipelines-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert des Maschinenbaus (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Umweltmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert der Waldbewirtschaftung (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Küstenmanagement (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Verschmutzungsmodelle, Marktwert von Chemikalien (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Aktuelle und zukünftige Prognosen zum Marktwert der Landwirtschaft (in Mio. USD), 2022–2035

- Marktwert von Windparks (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Präzisionsforstwirtschaft (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Aktuelle und zukünftige Prognosen zum Marktwert von ADA und unbemannten Fahrzeugen (in Mio. USD), 2022–2035

- Explorationsmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Öl- und Gasmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Mining-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert der Stadtplanung (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert der Kartenproduktion (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Meteorologie (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Militär und Verteidigung (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Korridor-Mapping-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Nach Land

- Aktuelle und zukünftige Prognosen zum US-Marktwert (in Mio. USD), 2022–2035

- Kanadischer Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Nach Produkt

- Lateinamerikanische LiDAR-Marktbewertung, Geschäftsstandpunkt und Prognose nach Regionen, 2022–2035

- Überblick über das Segment

- Detaillierte Übersicht

- Trends auf dem Markt

- Nach Produkt

- Airborne LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Terrain Air LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Bathymetric Air LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Bodengestützter LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert mobiler bodengestützter LiDAR (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Standbild-Boden-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- UAV-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert von Solid-State-LiDAR (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Airborne LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Nach Technologie

- 2D-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- 3D-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- 4D-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Nach Anwendung

- Korridor-Mapping-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Straßenmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Schienenmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Pipelines-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert des Maschinenbaus (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Umweltmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert der Waldbewirtschaftung (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Küstenmanagement (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Verschmutzungsmodelle, Marktwert von Chemikalien (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Aktuelle und zukünftige Prognosen zum Marktwert der Landwirtschaft (in Mio. USD), 2022–2035

- Marktwert von Windparks (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Präzisionsforstwirtschaft (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Waldbewirtschaftung (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Küstenmanagement (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Verschmutzungsmodelle, Marktwert von Chemikalien (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Aktuelle und zukünftige Prognosen zum Marktwert der Landwirtschaft (in Mio. USD), 2022–2035

- Marktwert von Windparks (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Präzisionsforstwirtschaft (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Öl- und Gasmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Mining-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert der Stadtplanung (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert der Kartenproduktion (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Meteorologie (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Militär und Verteidigung (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Korridor-Mapping-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Nach Land

- Brasilien, Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Mexiko, Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Argentinien, Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Übriges Lateinamerika, Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Nach Produkt

- Europa LiDAR-Marktbewertung, Geschäftsstandpunkt und Prognose nach Regionen, 2022–2035

- Überblick über das Segment

- Detaillierte Übersicht

- Trends auf dem Markt

- Nach Produkt

- Airborne LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Terrain Air LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Bathymetric Air LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Bodengestützter LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert mobiler bodengestützter LiDAR (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Standbild-Boden-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- UAV-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert von Solid-State-LiDAR (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Airborne LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Nach Technologie

- 2D-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- 3D-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- 4D-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Nach Anwendung

- Korridor-Mapping-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Straßenmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Schienenmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Pipelines-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert des Maschinenbaus (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Umweltmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert der Waldbewirtschaftung (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Küstenmanagement (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Verschmutzungsmodelle, Marktwert von Chemikalien (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Aktuelle und zukünftige Prognosen zum Marktwert der Landwirtschaft (in Mio. USD), 2022–2035

- Marktwert von Windparks (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Präzisionsforstwirtschaft (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Aktuelle und zukünftige Prognosen zum Marktwert von ADA und unbemannten Fahrzeugen (in Mio. USD), 2022–2035

- Explorationsmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Öl- und Gasmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Mining-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert der Stadtplanung (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert der Kartenproduktion (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Meteorologie (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Militär und Verteidigung (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Korridor-Mapping-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Nach Land

- Marktwert für Deutschland (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Aktuelle und zukünftige Prognosen zum britischen Marktwert (in Mio. USD), 2022–2035

- Aktuelle und zukünftige Prognosen zum Marktwert Italiens (in Mio. USD), 2022–2035

- Aktuelle und zukünftige Prognosen zum Marktwert Frankreichs (in Mio. USD), 2022–2035

- Spaniens Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- BENELUX-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert Russlands (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Aktueller und zukünftiger Marktwert Polens (in Mio. USD), 2022–2035

- Marktwert für das übrige Europa (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Nach Produkt

- Asien-Pazifik ohne Japan (APEJ) LiDAR-Marktbewertung, Geschäftsstandpunkt und Prognose nach Regionen, 2022–2035

- Überblick über das Segment

- Detaillierte Übersicht

- Trends auf dem Markt

- Nach Produkt

- Airborne LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Terrain Air LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Bathymetric Air LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Bodengestützter LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert mobiler bodengestützter LiDAR (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Standbild-Boden-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- UAV-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert von Solid-State-LiDAR (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Airborne LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Nach Technologie

- 2D-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- 3D-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- 4D-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Nach Anwendung

- Korridor-Mapping-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Straßenmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Schienenmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Pipelines-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert des Maschinenbaus (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Umweltmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert der Waldbewirtschaftung (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Küstenmanagement (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Verschmutzungsmodelle, Marktwert von Chemikalien (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Aktuelle und zukünftige Prognosen zum Marktwert der Landwirtschaft (in Mio. USD), 2022–2035

- Marktwert von Windparks (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Präzisionsforstwirtschaft (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Aktuelle und zukünftige Prognosen zum Marktwert von ADA und unbemannten Fahrzeugen (in Mio. USD), 2022–2035

- Explorationsmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Öl- und Gasmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Mining-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert der Stadtplanung (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert der Kartenproduktion (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Meteorologie (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Militär und Verteidigung (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Korridor-Mapping-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Nach Land

- China, Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Indien, Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Indonesien, Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Südkorea, Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Australien, Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Singapur, Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Malaysia, Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Neuseeland, Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Restlicher Asien-Pazifik-Raum ohne Japan (APEJ), Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Nach Produkt

- Japan LiDAR-Marktbewertung, Geschäftsstandpunkt und Prognose, 2022–2035

- Überblick über das Segment

- Detaillierte Übersicht

- Trends auf dem Markt

- Nach Produkt

- Airborne LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Terrain Air LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Bathymetric Air LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Bodengestützter LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert mobiler bodengestützter LiDAR (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Standbild-Boden-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- UAV-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert von Solid-State-LiDAR (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Airborne LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Nach Technologie

- 2D-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- 3D-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- 4D-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Nach Anwendung

- Korridor-Mapping-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Straßenmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Schienenmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Pipelines-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert des Maschinenbaus (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Umweltmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert der Waldbewirtschaftung (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Küstenmanagement (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Verschmutzungsmodelle, Marktwert von Chemikalien (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Aktuelle und zukünftige Prognosen zum Marktwert der Landwirtschaft (in Mio. USD), 2022–2035

- Marktwert von Windparks (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Präzisionsforstwirtschaft (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Aktuelle und zukünftige Prognosen zum Marktwert von ADA und unbemannten Fahrzeugen (in Mio. USD), 2022–2035

- Explorationsmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Öl- und Gasmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Mining-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert der Stadtplanung (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert der Kartenproduktion (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Meteorologie (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Militär und Verteidigung (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Korridor-Mapping-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Nach Produkt

- LiDAR-Marktbewertung im Nahen Osten und Afrika, Geschäftsstandpunkt und Prognose nach Regionen, 2022–2035

- Überblick über das Segment

- Detaillierte Übersicht

- Trends auf dem Markt

- Nach Produkt

- Airborne LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Terrain Air LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Bathymetric Air LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Bodengestützter LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert mobiler bodengestützter LiDAR (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Standbild-Boden-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- UAV-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert von Solid-State-LiDAR (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Airborne LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Nach Technologie

- 2D-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- 3D-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- 4D-LiDAR-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Nach Anwendung

- Korridor-Mapping-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Straßenmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Schienenmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Pipelines-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert des Maschinenbaus (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Umweltmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Waldbewirtschaftung (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Küstenmanagement (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Verschmutzungsmodelle, Marktwert von Chemikalien (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Aktuelle und zukünftige Prognosen zum Marktwert der Landwirtschaft (in Mio. USD), 2022–2035

- Marktwert von Windparks (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Präzisionsforstwirtschaft (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Aktuelle und zukünftige Prognosen zum Marktwert von ADA und unbemannten Fahrzeugen (in Mio. USD), 2022–2035

- Explorationsmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Öl- und Gasmarktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Mining-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert der Stadtplanung (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert der Kartenproduktion (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Meteorologie (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für Militär und Verteidigung (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Korridor-Mapping-Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Nach Land

- Kombinierter Marktwert der Golfstaaten (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Israelischer Marktwert (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert Südafrikas (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Marktwert für den Rest des Nahen Ostens und Afrikas (in Mio. USD), aktuelle und zukünftige Prognosen, 2022–2035

- Nach Produkt

LiDAR-Marktausblick:

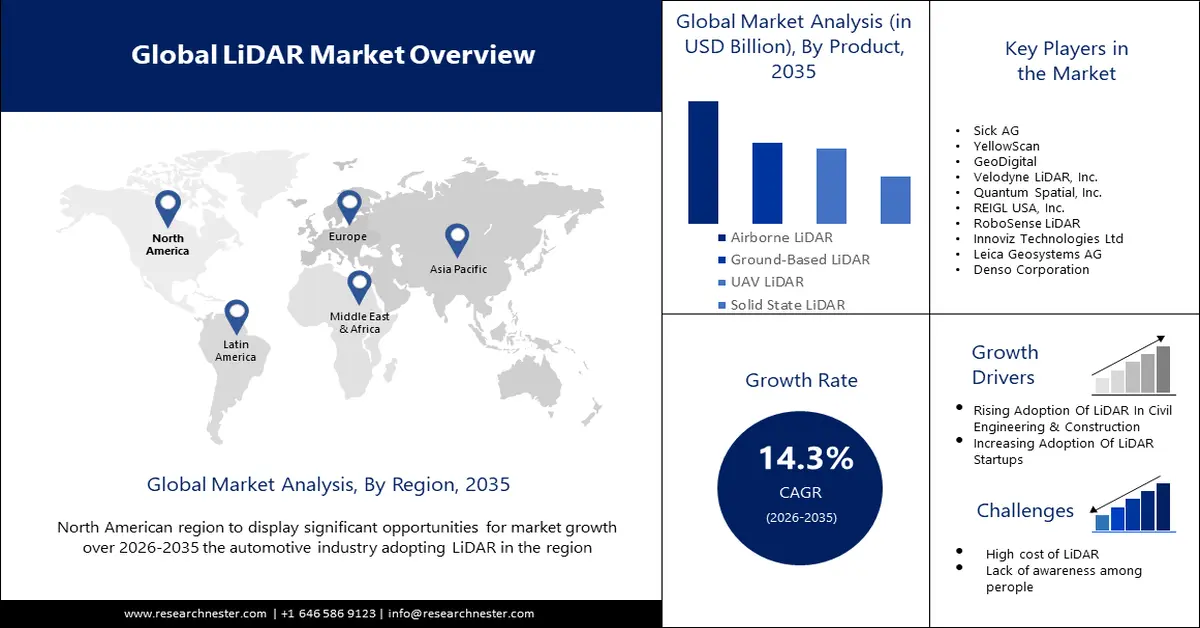

Der LiDAR-Markt hatte im Jahr 2025 ein Volumen von 2,56 Milliarden US-Dollar und dürfte bis 2035 die Marke von 9,74 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen mit einer jährlichen Wachstumsrate von über 14,3 % wachsen. Im Jahr 2026 wird das Branchenvolumen von LiDAR auf 2,89 Milliarden US-Dollar geschätzt.

Das Wachstum wird durch den technologischen Fortschritt im Bereich LiDAR gefördert. Quantum-Systems und YellowScan kündigten gemeinsam die Einführung eines geomatiktauglichen LiDAR-Scanners an, der in die Nutzlastkammer der Drohne integriert ist und die dazugehörige Software enthält. Die zunehmende Entwicklung von LiDAR erweitert somit den Anwendungsbereich des Produkts und fördert so das Marktwachstum.

Darüber hinaus dürfte die zunehmende Entwicklung intelligenter Städte das Wachstum des LiDAR-Marktes befeuern. Die LiDAR-Technologie erzeugt präzise 3D-Kartendaten mit hoher Auflösung, die für den Bau von Versorgungsinfrastrukturen und städtischen Umgebungen nützlich sind.

So hat Siemensstadt beispielsweise ein Projekt zur Smart-City-Entwicklung initiiert und mit 600 Millionen US-Dollar den bisher größten Fonds für die Umwandlung von Industriegebieten in urbane und moderne Stadtteile bereitgestellt.

Schlüssel LiDAR Markteinblicke Zusammenfassung:

Regionale Highlights:

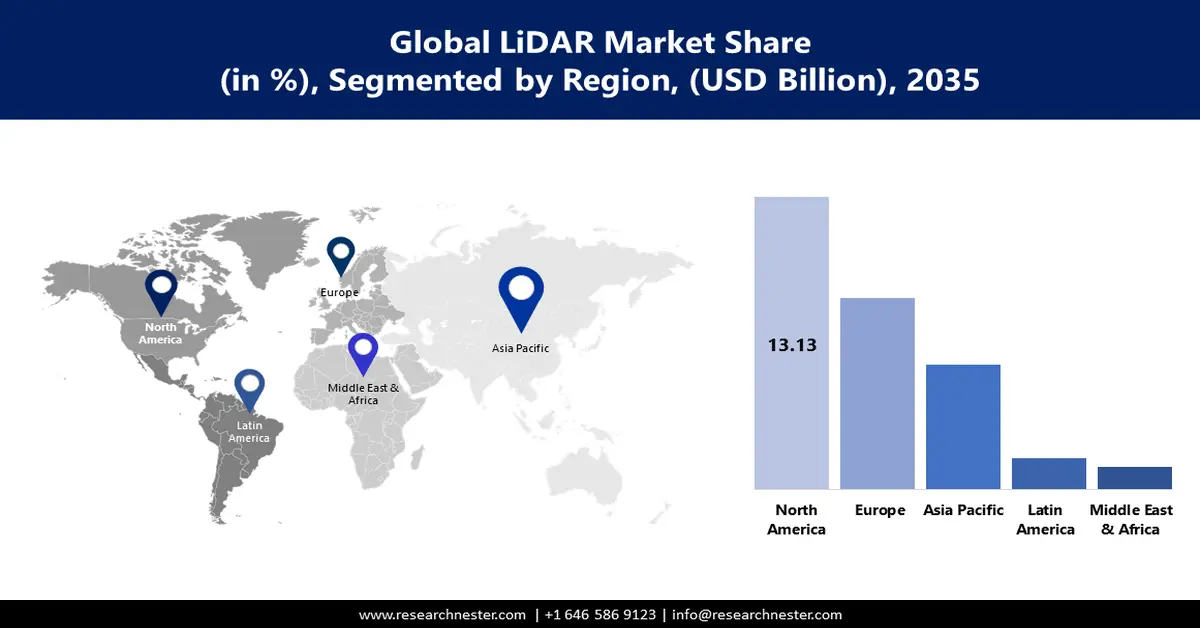

- Der nordamerikanische LiDAR-Markt wird voraussichtlich bis 2035 einen Marktanteil von 43 % erreichen, getrieben durch die steigende Nachfrage nach Platoon-Betrieb und die Einführung automatisierter Fahrzeuge.

- Der europäische Markt wird voraussichtlich zwischen 2026 und 2035 ein deutliches jährliches Wachstum verzeichnen, getrieben durch den staatlichen LiDAR-Einsatz für historische Landschaftsstudien.

Segmenteinblicke:

- Das luftgestützte Lidar-Segment wird voraussichtlich bis 2035 einen bedeutenden Marktanteil im Lidar-Markt einnehmen. Dies ist auf die zunehmende Zahl von Naturkatastrophen und den zunehmenden Einsatz in der Stadtplanung und Infrastrukturüberwachung zurückzuführen.

Wichtige Wachstumstrends:

- Steigende Investitionen von Unternehmen in die Digitalisierung

- Steigende Entwicklung im Bereich GPS

Große Herausforderungen:

- Hohe Kosten für LiDAR-Dienste

- Unfallgefahr durch Drohnen

Hauptakteure: Faro Technologies, Inc., Leica Geosystem Holdings AG, Teledyne Optech Incorporated (ein Teil von Teledyne Technologies), Trimble Navigation Limited, RIEGL USA, Inc., Quantum Spatial, Inc., Velodyne LiDAR, Inc., Sick AG, YellowScan, GeoDigital.

Global LiDAR Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 2,56 Milliarden USD

- Marktgröße 2026: 2,89 Milliarden USD

- Prognostizierte Marktgröße: 9,74 Milliarden USD bis 2035

- Wachstumsprognosen: 14,3 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (43 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: China, Indien, Japan, Südkorea, Singapur

Last updated on : 11 September, 2025

Wachstumstreiber und Herausforderungen des LiDAR-Marktes:

Wachstumstreiber

- Steigende Investitionen von Unternehmen in die Digitalisierung – Seit der Pandemie hat sich die Digitalisierung deutlich beschleunigt. Rund 91 % der Unternehmen verfügen über ein digitales Programm, und bis 2023 wollen bis zu 60 % der Unternehmen ihre Investitionen in die digitale Transformation erhöhen. Darüber hinaus verspricht die digitale Transformation durch Effizienzsteigerungen einen maximalen ROI. Die Digitalisierung erforderte jedoch häufig präzise und detaillierte 3D-Raumdaten, was den Einsatz von LiDAR zur Erfassung von 3D-Punktbildern verstärkte. Mithilfe der Lidar-Technologie kann ein digitales Modell entwickelt werden, um Unregelmäßigkeiten vor Arbeitsbeginn zu erkennen und Änderungen zu überwachen, um den Fortschritt aufzuzeigen.

- Steigende Entwicklung bei GPS – GPS ist dank seiner nahtlosen Navigationsfunktion mittlerweile ein fester Bestandteil des Lebens der Menschen geworden. Darüber hinaus hat seine Nutzung für verschiedene Sicherheitszwecke, wie den Schutz von Eigentum oder die Erkennung von Kriminellen, deutlich zugenommen. Verschiedene Endverbraucherbranchen, darunter die Automobil- und Smartphone-Industrie, haben den Einsatz von GPS in ihren Systemen verstärkt. Dies liegt daran, dass GPS oft mit LiDAR kombiniert wird, um präzise Landvermessungskartierungen sowie genaue Positions- und Standortdaten zu liefern. Darüber hinaus gibt es eine Reihe von Entwicklungen, die das Marktwachstum voraussichtlich ankurbeln werden. Ein Beispiel dafür ist die Einführung des GPS III-Systems, das von der United States Space Force entwickelt wurde. Benutzer können mit einer Verbesserung der GPS-Signalgenauigkeit und -verfügbarkeit durch den Einsatz von GPS III-Satelliten rechnen.

- Höhere Investitionen in LiDAR-Startups – Durch den Zusammenschluss neuer Unternehmen sollen neu entwickelte und kostengünstige LiDAR-Technologien entstehen. NUview, ein Startup, das mithilfe von LiDAR-Range-Technologie und Lichterkennung jährlich die gesamte Erdoberfläche kartiert, hat sich eine Finanzierung von 15 Millionen US-Dollar gesichert.

Herausforderungen

- Hohe Kosten für LiDAR-Dienste – Verschiedene Faktoren bestimmen die Kosten von LiDAR, daher ist die Festlegung der Kosten eine Herausforderung. Der LiDAR-Dienst basiert auf der Integration von Sensoren, Datenverarbeitung und -analyse, was die Nachfrage nach dem Gesamtservice erhöht. Mit der zunehmenden Entwicklung von LiDAR werden die LiDAR-Dienste teurer und behindern so das Marktwachstum.

- Unfallgefahren durch Drohnen – UAV-LiDAR hat mit dem weltweiten technologischen Fortschritt enorm an Bedeutung gewonnen. Es hat seine hohe Effizienz in bewachsenen Gebieten bewiesen. Es wird jedoch erwartet, dass die Unfallhäufigkeit steigt. Einflussfaktoren hierfür können Bedienfehler, Fehlfunktionen der Ausrüstung und Umweltbedingungen sein. Darüber hinaus wird die Zahl der Kollisionen zwischen Menschen und Drohnen voraussichtlich zunehmen, was zu weiterer Besorgnis führt.

- Risiko des Datendiebstahls durch LiDARs

LiDAR-Marktgröße und -prognose:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

14,3 % |

|

Marktgröße im Basisjahr (2025) |

2,56 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

9,74 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

LiDAR-Marktsegmentierung:

Produktsegmentanalyse

Der Markt für luftgestütztes LiDAR wird voraussichtlich bis 2035 einen erheblichen Umsatzanteil erwirtschaften. Das Wachstum dieses Segments ist auf die zunehmende Zahl unerwarteter Naturkatastrophen wie Erdbeben, Überschwemmungen, Erdrutsche und andere zurückzuführen. Luftgestütztes LiDAR ist entscheidend für die Erstellung präziser Überschwemmungsgebietskarten, die eine bessere Planung der Notfallmaßnahmen ermöglichen. Im Jahr 2021 wurden über 432 Katastrophenereignisse dokumentiert, was deutlich mehr ist als die typische Zahl von 357 Katastrophenereignissen pro Jahr zwischen 2001 und 2020.

Darüber hinaus wird luftgestütztes LiDAR zunehmend auch in der Stadtplanung eingesetzt, da es wichtige Informationen für die Stadtplanung, einschließlich der Landnutzung und der Zoneneinteilung, liefern kann. Auch zur Bewertung der Auswirkungen des Infrastrukturausbaus auf natürliche Ressourcen und Ökosysteme, zur Erkennung von Lecks in unterirdischen Versorgungsleitungen und vielem mehr wird es zunehmend eingesetzt.

Anwendungssegmentanalyse

Das Korridor-Mapping-Segment im LiDAR-Markt wird im Prognosezeitraum voraussichtlich deutlich wachsen. LiDAR ermöglicht die Überwachung der strukturellen Integrität und der Vegetationsfreiheit von Versorgungsinfrastrukturen, darunter Telekommunikationskabel, Stromleitungen, Gaspipelines und mehr.

Das Wachstum dieses Segments wird voraussichtlich durch den zunehmenden Bau neuer Pipelines für den Öl- und Gastransport und deren rasante Entwicklung gefördert. Weltweit sind derzeit zahlreiche Projekte zum Ausbau von Öl- und Gaspipelines in Planung oder geplant. Die Gesamtlänge der Pipelines beträgt rund 211.000 Kilometer.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Technologie |

|

Produkt |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des LiDAR-Marktes:

Einblicke in den nordamerikanischen Markt

Der LiDAR-Markt in Nordamerika wird voraussichtlich bis 2035 einen Umsatzanteil von 43 % erreichen. Das Wachstum des Marktes dürfte maßgeblich von der steigenden Nachfrage nach Platoon-Operationen in der Region bestimmt werden.

Laut Daten des US-Verkehrsministeriums decken die Bundesstaaten, die Lkw-Platooning zugelassen haben, 51 % der inneramerikanischen Frachtkilometer ab. Die steigende Nachfrage nach automatisierten Fahrzeugen mit Funktionen wie ADAS-Radarsystemen und AEB dürfte das Marktwachstum in der Region ebenfalls steigern.

Einblicke in den europäischen Markt

Der europäische LiDAR-Markt wird im Prognosezeitraum voraussichtlich deutlich wachsen. Dies ist vor allem auf die zunehmende Nutzung von LiDAR durch die Regierung zur Erforschung und Analyse historischer Landschaften zurückzuführen. Die britische Regierung sammelt seit über 17 Jahren LiDAR-Daten und stellt sie der Öffentlichkeit zur Verfügung. Laut einem Regierungsvertreter werden die Daten von Archäologen genutzt, die an der Erforschung historischer Infrastrukturen interessiert sind.

Akteure auf dem LiDAR-Markt:

- Faro Technologies, Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Leica Geosystem Holdings AG

- Teledyne Optech Incorporated (ein Teil von Teledyne Technologies)

- Trimble Navigation Limited

- RIEGL USA, Inc.

- Quantum Spatial, Inc.

- Velodyne LiDAR, Inc.

- Sick AG

- YellowScan

- GeoDigital

Neueste Entwicklungen

- Velodyne LiDAR, Inc. hat eine mehrjährige Kooperation mit GreenValley International zur Bereitstellung von LiDAR-Sensoren für tragbare, unbemannte Luftfahrzeuge (UAV) geschlossen. Im Rahmen dieser Vereinbarung beliefert Velodyne GreenValley derzeit mit Sensoren.

- Leica Geosystems Holdings AG, eine Tochtergesellschaft von Hexagon, gab die Einführung des Leica CountryMapper bekannt. Es handelt sich um eine Kombination aus Kamera und Sensor, die die effizienteste Technik für großflächiges Scannen und LiDAR-Mapping bietet.

- Report ID: 5264

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

LiDAR Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.