Marktausblick für anorganische Flammschutzmittel:

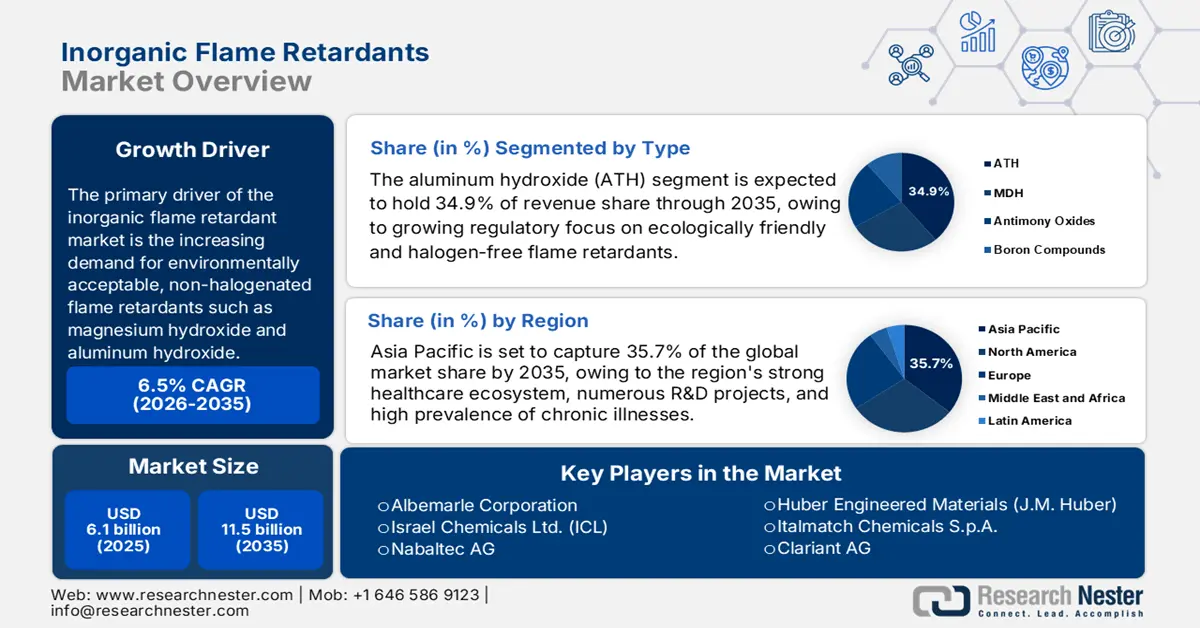

Der Markt für anorganische Flammschutzmittel hatte 2025 ein Volumen von 6,1 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 11,5 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,5 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für anorganische Flammschutzmittel auf 6,5 Milliarden US-Dollar geschätzt.

Haupttreiber des Marktes für anorganische Flammschutzmittel ist die steigende Nachfrage nach umweltverträglichen, halogenfreien Flammschutzmitteln wie Magnesiumhydroxid und Aluminiumhydroxid. Strengere Umweltauflagen und ein gestiegenes Brandschutzbewusstsein der Verbraucher, insbesondere im asiatisch-pazifischen Raum, in Nordamerika und Europa, treiben diese Entwicklung voran. Der Einsatz anorganischer Flammschutzmittel hat aufgrund der Abkehr von halogenierten Mitteln aus gesundheitlichen und ökologischen Gründen deutlich zugenommen.

Die Verfügbarkeit von Rohstoffen wie Magnesiumverbindungen und Aluminium hat direkten Einfluss auf die Lieferkette für anorganische Flammschutzmittel. In den USA wurden 2021 rund 4,3 Millionen Tonnen Aluminium produziert, wobei erhebliche Importe zur Deckung des Industriebedarfs beitrugen. Ebenso sind Importe und die Produktion von Magnesium unerlässlich, um eine kontinuierliche Versorgung für die Herstellung von Flammschutzmitteln zu gewährleisten. Um die steigende Nachfrage zu befriedigen, hat die Branche Investitionen in den Ausbau ihrer Produktionsanlagen getätigt.

Markt für anorganische Flammschutzmittel – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Auslaufen der Verwendung halogenierter Flammschutzmittel : Die Europäische Chemikalienagentur (ECHA) hat aromatische bromierte Flammschutzmittel, einschließlich polybromierter Diphenylether, aufgrund ihrer Persistenz, Bioakkumulation oder Toxizität offiziell als Kandidaten für EU-weite Beschränkungen im Rahmen der REACH-Verordnung anerkannt. Dieser regulatorische Druck zwingt Hersteller, halogenfreie und anorganische Flammschutzmittel als Alternativen zu erforschen. Beispielsweise müssen Unternehmen, die bisher auf DecaBDE angewiesen waren, nun anorganische Hydrate wie Aluminiumtrihydrat oder Magnesiumhydroxid in Betracht ziehen, um die Einhaltung der Vorschriften zu gewährleisten.

- Verbesserte Brandschutzbestimmungen und Baunormen : Chinas aktualisierte Norm GB 8624-2022 für die Entflammbarkeit von Baumaterialien, die im März 2023 in Kraft trat, fordert eine verbesserte Feuerbeständigkeit in Hochhäusern und öffentlichen Gebäuden. Dies führte 2023 zu einem Anstieg des Verbrauchs von Magnesiumhydroxid und Aluminiumtrihydrat für Leitungen, Kabel und Isolierungen um etwa 12 % gegenüber dem Vorjahr. Solche Vorschriften verpflichten Baustoffhersteller zur Integration anorganischer Flammschutzmittel, um die erhöhten Anforderungen zu erfüllen; so werden beispielsweise Dämmstoffprodukte von organischen Halogenverbindungen auf mineralische Zusätze umgestellt.

- Staatlich initiierte Alternativenbewertungen und Partnerschaften: Die US-Umweltschutzbehörde (EPA) hat im Rahmen ihrer Initiativen „Safer Choice“ und „Design for the Environment“ Partnerschaften geschlossen, um Alternativen zu gefährlichen Flammschutzmitteln wie DecaBDE und HBCD zu evaluieren und zahlreiche potenzielle Ersatzstoffe zu prüfen. Da viele dieser Kandidaten anorganisch oder halogenfrei sind, fördert dies die Anwendung dieser sichereren chemischen Verbindungen in der Industrie. Beispielsweise umfassen einige der bewerteten Alternativen Metallhydroxide, mineralische Verbindungen oder andere Materialien mit geringer Toxizität, die Hersteller einsetzen, um proaktiv die Einhaltung der Vorschriften sicherzustellen und die „Safer Choice“-Zertifizierung zu erhalten.

1. Handel mit Rohaluminium

Der Handel mit Rohaluminium treibt den Markt an, indem er Branchen unterstützt, in denen Aluminium ein Hauptwerkstoff ist, wie beispielsweise die Automobil-, Bau- und Elektroindustrie. Viele dieser Sektoren benötigen flammhemmende Beschichtungen, Additive oder Verbundwerkstoffe, um die Feuerbeständigkeit von Aluminium zu verbessern und strenge Sicherheitsvorschriften zu erfüllen. Anorganische Flammschutzmittel wie Aluminiumhydroxid und Magnesiumhydroxid werden häufig mit aluminiumbasierten Werkstoffen kombiniert, um die thermische Stabilität zu verbessern und die Entflammbarkeit zu reduzieren. Mit dem Ausbau des internationalen Handels steigen auch die Verfügbarkeit von Rohaluminium und die Nachfrage nach ergänzenden Flammschutzlösungen, wodurch Wachstumschancen für Anbieter anorganischer Flammschutzmittel entstehen.

Produktion von Rohaluminium (2024)

Region | Handelsvolumen (USD) |

Mexiko | 832M |

Malaysia | 432M |

Kanada | 328M |

Frankreich | 32M |

Thailand | 16,4 Mio. |

Quelle: OEC

2. Dynamik des EV-Handels

Elektrofahrzeuge wie Elektro-Lkw sind auf große Lithium-Ionen-Akkus angewiesen, die ein erhöhtes Brand- und thermisches Durchgehensrisiko bergen und daher einen hohen Bedarf an effizienten Flammschutzmitteln schaffen. Anorganische Flammschutzmittel wie Aluminiumhydroxid, Magnesiumhydroxid und phosphorhaltige Verbindungen werden häufig in Kabeln, Gehäusen und Akkus eingesetzt, um strenge Sicherheitsstandards zu erfüllen. Mit dem wachsenden internationalen Handel und der zunehmenden Verbreitung von Elektro-Lkw weltweit erhöhen die Hersteller ihre Beschaffung anorganischer Flammschutzmittel, um die Einhaltung gesetzlicher Vorschriften, Sicherheit und Zuverlässigkeit zu gewährleisten.

Export/Import von Elektro-Lkw (2023)

Führende Exporteure | Wert (Mio. USD) | Führende Importeure | Wert (Mio. USD) |

China | 869 | Kanada | 666 |

UNS | 839 | Vereinigtes Königreich | 639 |

Deutschland | 649 | Belgien | 515 |

Truthahn | 628 | Norwegen | 443 |

Kanada | 165 | Deutschland | 437 |

Quelle: OEC

Herausforderungen

- Volatilität der Rohstoffpreise: Die Rohstoffpreise haben einen erheblichen Einfluss auf die anorganische Flammschutzmittelindustrie. Im Jahr 2021 sank Chinas Antimonproduktion um 12,2 %, was zu einem Preisanstieg von 28,1 % führte. Der Preis für Tetrabrombisphenol A stieg um 1.201 US-Dollar pro Tonne, da Unternehmen aufgrund des Anstiegs der Rohölpreise um 58,1 % zwischen 2020 und 2022 ihre Preisstrategien anpassen mussten.

- Herausforderungen beim Recycling und der Integration in die Kreislaufwirtschaft: Recyclingbemühungen werden durch Abfälle mit Flammschutzmitteln erheblich erschwert. Da diese andere Wertstoffe verunreinigen oder das Materialrecycling behindern können, stellen toxische Verunreinigungen eine Gefahr für die Kreislaufwirtschaft dar. Die EU-Richtlinie über Elektro- und Elektronik-Altgeräte (WEEE-Richtlinie) legt beispielsweise strenge Grenzwerte für die Menge an bromierten Flammschutzmitteln (BFR) in recycelten Kunststoffen fest, was Unternehmen dazu veranlasst hat, in Anlagen zur Materialrückgewinnung zu investieren.

Marktgröße und Prognose für anorganische Flammschutzmittel:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,5 % |

|

Marktgröße im Basisjahr (2025) |

6,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

11,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für anorganische Flammschutzmittel:

Typensegmentanalyse

Das Segment Aluminiumhydroxid (ATH) wird, basierend auf den Komponenten, bis 2035 voraussichtlich einen Marktanteil von rund 34,9 % erreichen. Seine führende Position erklärt sich durch seine Ungiftigkeit und seine Fähigkeit, Rauch und Flammen effektiv zu unterdrücken. Bei der endothermen Zersetzung von ATH wird Wasserdampf freigesetzt, der die Substanz kühlt und die Stärke brennbarer Gase reduziert. Anwendungen wie elektrische Leitungen und Baumaterialien, die strenge Brandschutzbestimmungen erfüllen müssen, profitieren erheblich von dieser Technologie. Der Bedarf an ATH wird zusätzlich durch den zunehmenden regulatorischen Fokus auf umweltfreundliche und halogenfreie Flammschutzmittel verstärkt. So fördert beispielsweise die RoHS-Richtlinie (Restriction of Hazardous Compounds) der Europäischen Union die Verwendung sichererer Alternativen wie ATH, indem sie die Verwendung bestimmter gefährlicher Verbindungen in Elektro- und Elektronikgeräten einschränkt.

Anwendungssegmentanalyse

Das Segment der Polyolefine wird voraussichtlich bis Ende 2035 einen Marktanteil von 28,1 % erreichen. Dieses Wachstum wird durch ihren breiten Einsatz in verschiedenen Branchen, darunter Verpackung, Bauwesen und Automobilindustrie, angetrieben. Die Feuerbeständigkeit von Polyolefinen wird durch die Zugabe von Flammschutzmitteln erhöht, wodurch sie sich für Anwendungen eignen, bei denen Brandschutz von entscheidender Bedeutung ist. Der Einsatz flammhemmender Polyolefine hat sich aufgrund der Bestrebungen der Automobilindustrie hin zu Leichtbaumaterialien, ohne dabei die Sicherheitsbestimmungen zu vernachlässigen, verstärkt. Der Bedarf an flammhemmenden Polyolefinen wird zusätzlich durch Bauvorschriften und -bestimmungen erhöht, die den Einsatz feuerbeständiger Materialien im Bauwesen vorschreiben, wie beispielsweise die Standards der National Fire Protection Association (NFPA) und der International Building Code (IBC).

Endverwendungssegmentanalyse

Es wird erwartet, dass der Bausektor bis 2035 einen bedeutenden Anteil am globalen Markt für anorganische Flammschutzmittel behalten wird. Treiber dieser Entwicklung sind strenge Brandschutzbestimmungen und die steigende Nachfrage nach nicht brennbaren Materialien im Wohn- und Gewerbebau. Die zunehmende Urbanisierung und der Fokus auf Zertifizierungen für nachhaltiges Bauen fördern zudem die Verwendung halogenfreier, mineralischer Flammschutzmittel wie Aluminiumhydroxid in Dämmstoffen, Leitungen und Paneelen. So bietet beispielsweise die Clariant AG halogenfreie Flammschutzadditive speziell für Baumaterialien an, die den sich wandelnden Sicherheitsvorschriften und Umweltstandards in Regionen wie Europa und Asien entsprechen.

Unsere detaillierte Analyse des globalen Marktes für anorganische Flammschutzmittel umfasst die folgenden Segmente:

Segment | Teilsegment |

Typ |

|

Anwendung |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für anorganische Flammschutzmittel – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

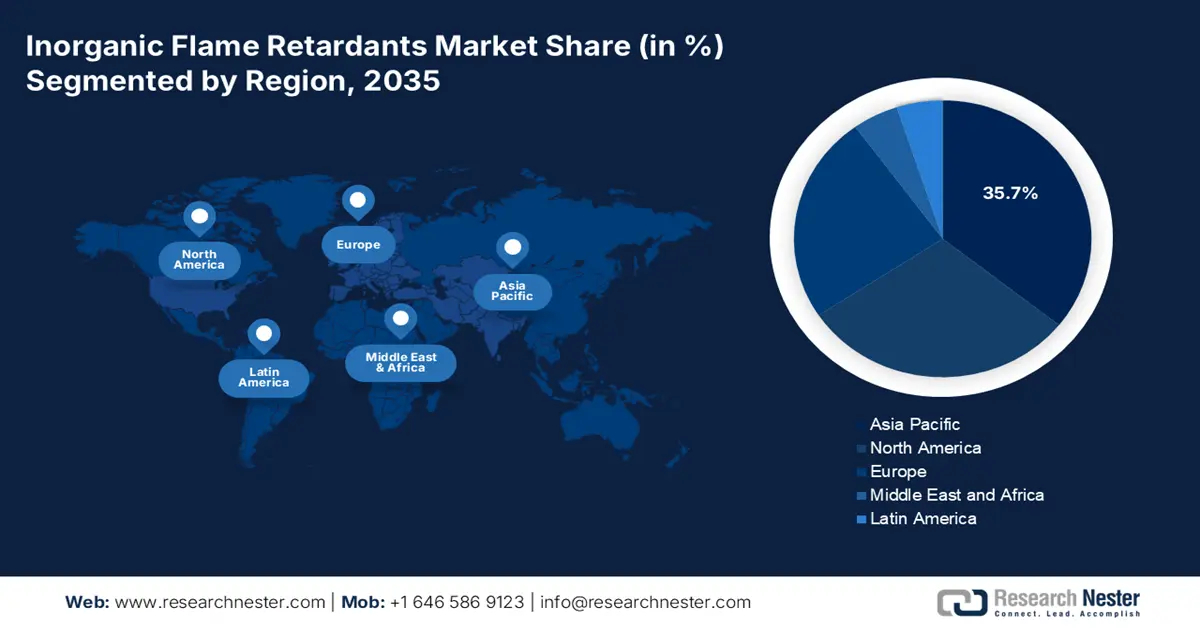

Der asiatisch-pazifische Raum wird voraussichtlich 2035 einen Marktanteil von 35,7 % bei anorganischen Flammschutzmitteln halten. Gründe hierfür sind Faktoren wie die Elektrifizierung, das industrielle Wachstum und Nachhaltigkeitsvorschriften. Die zunehmende Produktion von Elektrofahrzeugen, der regulatorische Druck hin zu halogenfreien Flammschutzmitteln sowie die Bauvorschriften in China, Indien, Japan und Südostasien sind wichtige Triebkräfte. In der Elektronik- und Halbleiterindustrie legen Südkorea und Japan besonderen Wert auf ungiftige Materialien wie Magnesiumhydroxid und Aluminium. Dank der weitverbreiteten Anwendung von Bauvorschriften und Brandschutzmaßnahmen für Batterien ist China weltweit führend im industriellen Verbrauch.

Bis 2035 wird China voraussichtlich mit rund 41,2 % den größten Umsatzanteil am asiatisch-pazifischen Markt für anorganische Flammschutzmittel erzielen. Dieses Wachstum ist auf die umfangreiche industrielle Basis und die strengen Brandschutzbestimmungen Chinas zurückzuführen. Der rasante Ausbau der Elektrofahrzeugproduktion und bedeutende Infrastrukturprojekte in China erfordern einen breiten Einsatz von Flammschutzmitteln in Batterien, Kabeln und Isoliermaterialien. Die Albemarle Corporation, ein führender Anbieter von Flammschutzmitteln auf Aluminiumhydroxidbasis, hat ihre Präsenz in China durch strategische Allianzen gestärkt und bedient damit die steigende Nachfrage nach halogenfreien Brandschutzlösungen.

Indien wird voraussichtlich eine führende Rolle im Markt für anorganische Flammschutzmittel im asiatisch-pazifischen Raum einnehmen, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,4 % von 2026 bis 2035. Dieses Wachstum wird durch die rasante Urbanisierung, die Entwicklung eines Ökosystems für Elektrofahrzeuge und die Einführung fortschrittlicher Vorschriften für nachhaltiges Bauen und Brandschutz angetrieben. Diese Faktoren treiben die Nachfrage nach halogenfreien, mineralischen Flammschutzmitteln in der Bau-, Automobil- und Elektronikindustrie an. Die ICL Group, ein weltweit führendes Unternehmen für nachhaltige Flammschutzmittel, baut ihre Aktivitäten in Indien aktiv aus und bietet umweltfreundliche Additive auf Magnesium- und Phosphorbasis zur Unterstützung dieser Branchen an.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für anorganische Flammschutzmittel, der die USA und Kanada umfasst, wird bis 2035 voraussichtlich 27,7 % des weltweiten Umsatzes generieren und zwischen 2026 und 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,1 % wachsen. Zunehmende Anwendungen in der Elektronik-, Automobil- und Bauindustrie sowie strenge Brandschutzbestimmungen, die von Organisationen wie OSHA und EPA durchgesetzt werden, treiben das Wachstum in dieser Region an. Insbesondere die steigende Produktion von Elektrofahrzeugen und die Modernisierung von Gebäuden mit intelligenten Technologien haben die Nachfrage nach umweltfreundlichen, halogenfreien Flammschutzmitteln wie Magnesiumhydroxid und Aluminiumhydroxid erhöht.

In den USA beschleunigen Vorschriften wie der Toxic Substances Control Act (TSCA) den Übergang weg von halogenierten Flammschutzmitteln aufgrund von Bedenken hinsichtlich ihrer Auswirkungen auf Umwelt und Gesundheit. Dieser regulatorische Druck trägt zu einer stetig steigenden Nachfrage nach anorganischen Flammschutzmitteln bei, die als sicherere und nachhaltigere Alternativen gelten. Branchen wie die Elektronik-, Bau- und Automobilindustrie setzen zunehmend auf halogenfreie Optionen. Huber Engineered Materials ist ein führender US-amerikanischer Hersteller von Aluminiumhydroxid-Flammschutzmitteln und bietet aktiv umweltfreundliche Lösungen an, die den TSCA-Standards entsprechen.

Bis 2035 wird Kanada voraussichtlich den größten Umsatzanteil am nordamerikanischen Markt für anorganische Flammschutzmittel erzielen. Treiber dieser Entwicklung sind strenge Bauvorschriften, nachhaltige Bauweisen und die zunehmende Verbreitung von Elektrofahrzeugen. Kanadas Engagement für ungiftige, halogenfreie Brandschutzlösungen in der öffentlichen Infrastruktur und in umweltzertifizierten Gebäuden steigert die Nachfrage nach mineralischen Flammschutzmitteln. Rio Tinto, ein führender Produzent von Industriemineralien in Kanada, spielt dabei eine entscheidende Rolle, indem es Aluminiumverbindungen für Flammschutzmittel in der Bau- und Transportindustrie liefert.

Einblicke in den europäischen Markt

Der europäische Markt dürfte dank strenger Brandschutzbestimmungen und dem Übergang zu nachhaltigen, halogenfreien Alternativen ein kontinuierliches Wachstum verzeichnen. Bis 2025 wird ein Marktvolumen von rund 2,16 Milliarden Euro prognostiziert, mit einer erwarteten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,53 % bis 2030. Deutschland und Großbritannien werden aufgrund ihrer starken industriellen Basis und strengen regulatorischen Rahmenbedingungen voraussichtlich bis 2035 die größten Umsatzanteile in Europa erzielen.

Deutschland wird voraussichtlich bis 2035 den europäischen Markt dominieren, gestützt durch seinen starken Industriesektor, insbesondere in der Automobil-, Elektronik- und Bauindustrie. Prognosen zufolge wird der deutsche Markt im Jahr 2025 ein Volumen von 124,079 Millionen Euro erreichen, was etwa 1,34 % des Weltmarkts entspricht. Deutschlands Engagement für Nachhaltigkeit und die Einhaltung strenger Brandschutzbestimmungen steigern die Nachfrage nach halogenfreien Flammschutzmitteln zusätzlich. Unternehmen wie die LANXESS AG sind hierbei führend und bieten unter der Marke Magtech Lösungen auf Magnesiumhydroxidbasis an, die in der Draht- und Kabelindustrie weit verbreitet sind.

Es wird prognostiziert, dass Großbritannien bis 2035 einen bedeutenden Umsatzanteil am europäischen Markt halten wird. Für 2025 wird das Marktvolumen in Großbritannien auf 148,864 Millionen Euro geschätzt. Die strengen Brandschutzbestimmungen des Landes und der Fokus auf nachhaltige Bauweisen treiben die Nachfrage nach anorganischen Flammschutzmitteln an. Unternehmen wie die BASF SE tragen maßgeblich zu diesem Wachstum bei, indem sie umweltfreundliche Flammschutzmittel anbieten, die den britischen Vorschriften und Nachhaltigkeitszielen entsprechen.

Wichtige Akteure auf dem Markt für anorganische Flammschutzmittel:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Multinationale Konzerne wie Albemarle, ICL und Nabaltec dominieren den hart umkämpften Markt dank ihrer vielfältigen Produktlinien und umfassenden globalen Lieferketten. Unternehmen, insbesondere in Europa und im asiatisch-pazifischen Raum, stellen auf halogenfreie und umweltfreundliche Rezepturen um, um den sich ändernden regulatorischen und Umweltstandards gerecht zu werden. Regionale Entwicklung (vor allem im asiatisch-pazifischen Raum), Kooperationen und Investitionen in Forschung und Entwicklung sind Beispiele für strategische Bemühungen. Indien und Südkorea fördern Anwendungen für Elektrofahrzeuge, während japanische Unternehmen wie ADEKA und Kyowa sich auf Elektronik konzentrieren. Nachhaltigkeit und die Einhaltung von Vorschriften sind für eine langfristige Positionierung in dieser fragmentierten Branche, die Innovation und regionale Fertigung belohnt, unerlässlich.

Führende Hersteller anorganischer Flammschutzmittel (weltweit)

Name der Firma | Ursprungsland | Geschätzter Marktanteil (%) |

Albemarle Corporation | USA | 12,5 % |

Israel Chemicals Ltd. (ICL) | Israel | 10,8 % |

Nabaltec AG | Deutschland | 9,3 % |

Huber Engineered Materials (JM Huber) | USA | 8,6 % |

Italmatch Chemicals SpA | Italien | 6,5 % |

Clariant AG | Schweiz | xx% |

Kyowa Chemical Industry Co., Ltd. | Japan | xx% |

Kisuma Chemicals | Niederlande | xx% |

Posco Chemical Co., Ltd. | Südkorea | xx% |

Tata Chemicals Ltd. | Indien | xx% |

Redox Pty Ltd | Australien | xx% |

Chemical Company of Malaysia Berhad (CCM) | Malaysia | xx% |

Lanxess AG | Deutschland | xx% |

ADEKA Corporation | Japan | xx% |

DIC Corporation | Japan | xx% |

Hier einige Schwerpunkte der Wettbewerbsanalyse des Marktes:

Neueste Entwicklungen

- Im Dezember 2024 stellte ICL VeriQuel R100 vor, ein Flammschutzmittel auf reaktiver Phosphorbasis, das speziell für Polyurethan-Hartschaumisolierungen entwickelt wurde. Dieses Produkt erfüllt internationale Umweltstandards und bietet eine nachhaltige Alternative zu herkömmlichen Additiven.

- Im November 2024 stellte Clariant Exolit AP 422 A vor, ein melaminfreies Flammschutzmittel mit außergewöhnlicher Feuerbeständigkeit. Diese Erfindung trägt dem Bedarf von Unternehmen Rechnung, die nach sichereren und umweltfreundlicheren Lösungen suchen, und begegnet gleichzeitig den Bedenken hinsichtlich der Einstufung von Melamin als besonders besorgniserregender Stoff (SVHC).

- Report ID: 3965

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Anorganische Flammschutzmittel Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten