Marktausblick für industrielles Natriumchlorid:

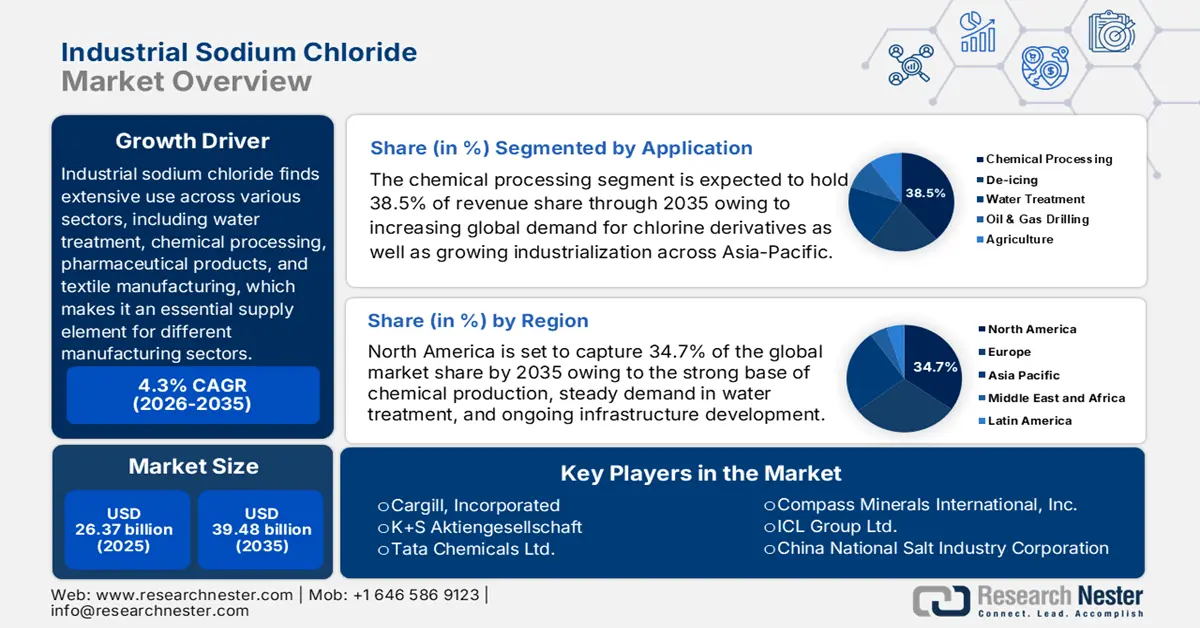

Der Markt für industrielles Natriumchlorid hatte 2025 ein Volumen von 26,37 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 39,48 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,3 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für industrielles Natriumchlorid auf 27,45 Milliarden US-Dollar geschätzt.

Industrielles Natriumchlorid findet in verschiedenen Sektoren breite Anwendung, darunter Wasseraufbereitung, chemische Verarbeitung, pharmazeutische Produktion und Textilherstellung, und ist somit ein unverzichtbarer Rohstoff für diverse Industriezweige. Laut dem US Geological Survey (USGS) wird die heimische Salzproduktion im Jahr 2023 voraussichtlich über 42 Millionen Tonnen betragen. Im selben Jahr wurden schätzungsweise 41 Millionen Tonnen Salz verkauft oder verbraucht, mit einem geschätzten Gesamtwert von 2,6 Milliarden US-Dollar. Der Markt wird aufgrund des Wachstums der Chloralkali-Industrie und des weltweit steigenden Bedarfs an Wasseraufbereitung weiter wachsen. Zahlreiche Regierungen haben der Selbstversorgung mit chemischen Rohstoffen Priorität eingeräumt, was sich in Importsubstitutionsprogrammen und Subventionen für heimische Produzenten zeigt.

Industrieller Natriumchloridmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Expansion der chemischen Industrie: Die chemische Industrie ist ein Hauptabnehmer von industriellem Natriumchlorid, vorwiegend für die Chloralkali-Produktion. Enteisungsmittel für Autobahnen machten etwa 41 % des gesamten Salzverbrauchs aus. Rund 39 % des gesamten Salzabsatzes entfielen auf den Chemiesektor, und 91 % des als chemischer Rohstoff verwendeten Salzes wurden als Sole eingesetzt. Hauptabnehmer im Chemiesektor waren Hersteller von Ätznatron und Chlor. Darüber hinaus wird Natriumchlorid für die Produktion von Chlor, Ätznatron und Wasserstoff benötigt, die als Grundbausteine für verschiedene nachgelagerte Industrien dienen und somit die Nachfrage weiter steigern.

- Nachhaltigkeit und Reduzierung des CO₂-Fußabdrucks: Natriumchlorid etabliert sich als wichtiger industrieller Rohstoff im Zuge des Übergangs zu umweltfreundlicheren Technologien, da es Bestandteil nachhaltiger chemischer Prozesse ist. Seine Verwendung trägt zur Erreichung globaler Nachhaltigkeitsziele bei und erfüllt gleichzeitig die Anforderungen der Hersteller im Bereich Umwelt, Soziales und Unternehmensführung (ESG). Durch die Nutzung von Natriumchlorid mit seinem vergleichsweise geringen CO₂-Fußabdruck kann die Industrie ihren ökologischen Fußabdruck durch effiziente Produktion und Ressourcennutzung reduzieren. Natriumchlorid gewinnt zunehmend an Bedeutung als Treiber emissionsarmer Produktionswege und stärkt seinen Wert in der heutigen, nachhaltigkeitsorientierten Industrielandschaft.

- Rasanter Ausbau der Entsalzungsanlagen: Die Entsalzung optimiert die chemische Wasseraufbereitung, die auf der Chloralkali-Methode basiert und leicht zugängliche Salzquellen wie gelöstes Salz nutzt. Laut Weltbank erreichte die weltweit installierte Entsalzungskapazität im Jahr 2023 70,6 Millionen m³/Tag. Für den Zeitraum 2019–2023 wird ein Zubau von weiteren 19,51 Millionen m³/Tag prognostiziert (Wachstum von 10 %). Weltweit versorgen derzeit über 20.000 Anlagen in mehr als 150 Ländern rund 300 Millionen Menschen mit Wasser. Dies unterstreicht die Notwendigkeit einer Vorbehandlungs- und Desinfektionskette, die mit industriellem NaCl kompatibel ist.

1. Salzproduktion nach Ländern (Minenproduktion, 2023 & 2024)

Land | 2023 (Tausend Tonnen) | 2024 (Tausend Tonnen) |

Vereinigte Staaten | 42.000 | 40.000 |

Australien | 12.000 | 13.000 |

Weißrussland | 2.000 | 2.100 |

Brasilien | 6.600 | 6.600 |

Bulgarien | 3.000 | 3.000 |

Kanada | 12.000 | 12.000 |

Chile | 10.000 | 11.000 |

China | 54.000 | 55.000 |

Ägypten | 2.300 | 2.300 |

Frankreich | 4.600 | 5.000 |

Deutschland | 15.000 | 16.000 |

Indien | 27.000 | 28.000 |

Iran | 2.700 | 2.700 |

Italien | 1.800 | 1.900 |

Mexiko | 8.700 | 9.000 |

Niederlande | 5.300 | 6.000 |

Pakistan | 3.100 | 3.000 |

Polen | 4.500 | 4.600 |

Russland | 8.200 | 8.000 |

Saudi-Arabien | 2.500 | 2.400 |

Spanien | 3.900 | 4.000 |

Truthahn | 9.100 | 9.000 |

Vereinigtes Königreich | 2.700 | 2.800 |

Andere Länder | 27.000 | 28.000 |

Weltgesamt (gerundet) | 270.000 | 280.000 |

Quelle: USGS

2. Exporteure von Salz und reinem Natriumchlorid

Exporteur | Handelswert (in Tausend US-Dollar) | Menge (kg) |

europäische Union | 408.813,74 | 2.219.240.000 |

Niederlande | 407.450,23 | 3.452.850.000 |

Deutschland | 382.889,65 | 3.730.460.000 |

Indien | 333.431,28 | 13.726.100.000 |

Vereinigte Staaten | 258.185,20 | 2.307.220.000 |

Spanien | 162.540,38 | 1.048.050.000 |

Kanada | 154.874,83 | 3.896.080.000 |

China | 129.966,18 | 1.600.780.000 |

Mexiko | 123.846,04 | 4.430.070.000 |

Quelle: WITS

Herausforderungen

- Marktzugangsbarrieren: Handelsbeschränkungen und Zölle, die von Organisationen wie der Welthandelsorganisation (WTO) verhängt werden, behindern den weltweiten Export von Natriumchlorid und schränken die Wettbewerbsfähigkeit der Anbieter ein. Chinas Verschiebung aktualisierter Sicherheitsstandards im Jahr 2022 verzögerte die Zulassung von Natriumchlorid für industrielle Anwendungen und schuf damit eine sechsmonatige Marktzugangsbarriere. Solche regulatorischen Verzögerungen verringern die Effizienz der Lieferkette, erhöhen die Kosten für die Einhaltung von Vorschriften und bremsen die Dynamik des internationalen Handels. Dies beeinträchtigt Produzenten und Exporteure erheblich, die einen zeitnahen Zugang zur wachsenden globalen Nachfrage anstreben.

- Nachhaltigkeit und Abfallmanagement: Umweltauflagen für die Abfallentsorgung und umweltfreundliche Abbaumethoden treiben die Betriebskosten im Natriumchloridsektor in die Höhe. In den USA unterliegt der Salzabbau strengen Umweltauflagen, was Unternehmen dazu veranlasst, die Solarverdampfung anstelle der traditionellen Gewinnung einzusetzen. Diese Maßnahmen reduzieren zwar die Umweltbelastung, erfordern aber auch höhere Investitionen und Prozessanpassungen. Dieser Wandel verdeutlicht, wie die Einhaltung von Nachhaltigkeitsstandards, obwohl unerlässlich, die finanzielle Belastung und die betriebliche Komplexität für Salzproduzenten erhöht.

Marktgröße und Prognose für industrielles Natriumchlorid:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,3 % |

|

Marktgröße im Basisjahr (2025) |

26,37 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

39,48 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für industrielles Natriumchlorid:

Anwendungssegmentanalyse

Dem Segment der chemischen Verarbeitung wird bis 2035 ein Marktanteil von 38,5 % am industriellen Natriumchlorid prognostiziert. Natriumsalze, insbesondere Natriumchlorid, sind wichtige Rohstoffe für die Herstellung essenzieller Chemikalien wie Chlor, Natronlauge und Soda, die für Branchen von der Kunststoff- bis zur Pharmaindustrie unerlässlich sind. Das Chloralkali-Verfahren, das stark auf Natriumchlorid angewiesen ist, expandiert aufgrund der weltweit steigenden Nachfrage nach Folgeprodukten kontinuierlich. Mit zunehmender industrieller Aktivität, insbesondere in Schwellenländern, wächst der Bedarf an hochreinem Salz für die chemische Synthese. Technologische Fortschritte bei der Raffination und nachhaltige Produktionsmethoden fördern die Verbreitung zusätzlich. Diese anhaltende Nachfrage stärkt die Position der chemischen Verarbeitung als Kernsegment, das den Markt für industrielle Natriumsalze antreibt.

Endverwendungssegmentanalyse

Es wird erwartet, dass das Segment Wasseraufbereitung bis 2035 einen Marktanteil von 27,2 % erreichen wird. Natriumsalze wie Natriumchlorid und Natriumcarbonat werden in kommunalen und industriellen Wassersystemen häufig zur Wasserenthärtung und Schadstoffneutralisierung eingesetzt. Mit der zunehmenden Urbanisierung und dem Infrastrukturausbau, insbesondere im asiatisch-pazifischen Raum und in Nordamerika, steigt die Nachfrage nach zuverlässigen Wasseraufbereitungslösungen kontinuierlich. Gesetzliche Vorgaben für sauberes Wasser und die Einhaltung von Umweltauflagen fördern zusätzlich den Einsatz natriumbasierter Aufbereitungsmittel. Technologische Fortschritte in der Entsalzung und im Abwasserrecycling erweitern ebenfalls das Anwendungsspektrum von Natriumsalzen. Diese anhaltende Nachfrage positioniert die Wasseraufbereitung als wichtigen Wachstumsmotor im Markt für industrielle Natriumsalze.

Produktsegmentanalyse

Es wird erwartet, dass Steinsalz bis 2035 einen Marktanteil von 23,2 % erreichen wird, vor allem aufgrund seiner weitverbreiteten Verwendung in der chemischen Industrie, bei Enteisungsmitteln und in der Wasseraufbereitung. Seine Verfügbarkeit und Kosteneffizienz machen es zu einem bevorzugten Rohstoff für die Herstellung von Soda und Ätznatron, die in verschiedenen industriellen Prozessen unerlässlich sind. Die steigende Nachfrage nach Enteisungsmitteln in kalten Regionen treibt den Verbrauch zusätzlich an, insbesondere in Nordamerika und Europa. Darüber hinaus trägt die Rolle von Steinsalz bei der Behandlung von Industrieabwässern und der Instandhaltung von Infrastrukturen zu seiner Nützlichkeit bei. Mit zunehmender Infrastrukturentwicklung und verschärften Umweltauflagen wächst der Bedarf an zuverlässigen und skalierbaren Salzquellen. All diese Faktoren machen Steinsalz zu einem Eckpfeiler des Wachstums des industriellen Natriumsalzmarktes.

Unsere detaillierte Analyse des globalen Marktes für industrielles Natriumchlorid umfasst die folgenden Segmente:

Segment | Teilsegment |

Anwendung |

|

Endverwendung |

|

Produkttyp |

|

Vertriebskanal |

|

Grad |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für industrielles Natriumchlorid – Regionale Analyse

Einblicke in den nordamerikanischen Markt

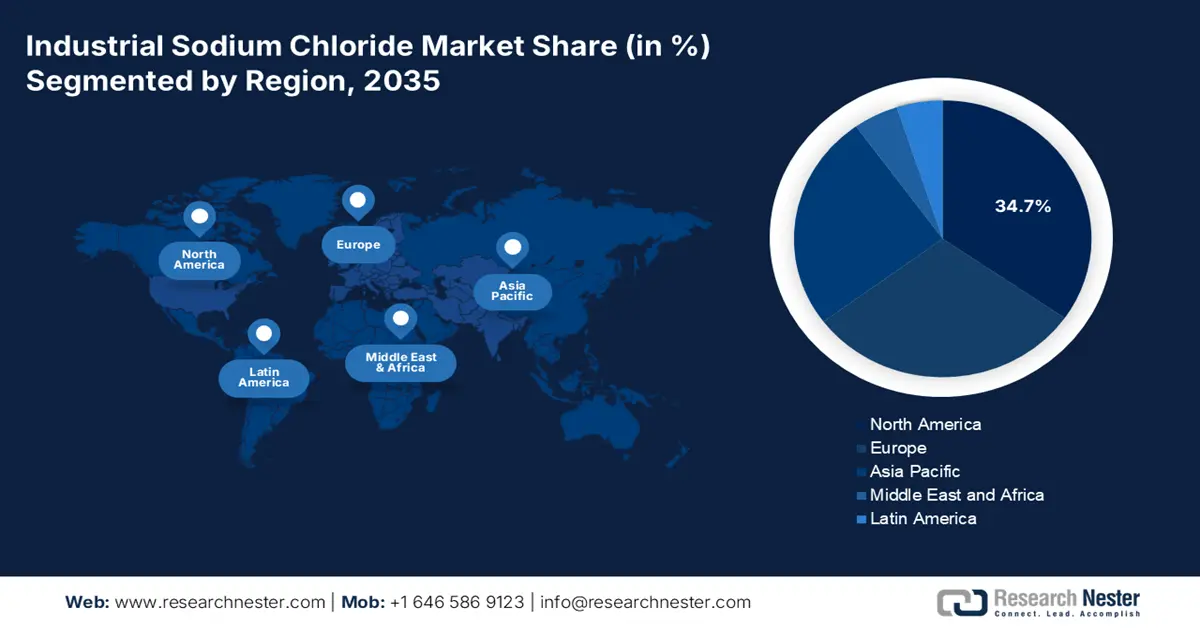

Nordamerika wird bis 2035 einen Marktanteil von rund 34,7 % am gesamten industriellen Natriumchloridmarkt halten. Haupttreiber hierfür ist die starke Nachfrage in der chemischen Verarbeitung, der Wasseraufbereitung und bei Enteisungsanwendungen. Nordamerika profitiert zudem von großen Reserven, hochentwickelten Abbautechniken und einer guten regionalen industriellen Nutzung. Es gelten strenge regulatorische Vorgaben für nachhaltigen Abbau und umweltfreundliche Produktionsprozesse. Die Nachfrage nach Natriumchlorid steigt in der Pharma-, Textil- und Lebensmittelindustrie. Regionale Handelspolitiken und grenzüberschreitende Lieferketten fördern die Produktions- und Vertriebskapazitäten.

Die US-amerikanische Chemieindustrie ist für die Chloralkali-Produktion, Enteisung und industrielle Verarbeitung stark auf Natriumchlorid angewiesen. Die Salzgewinnung profitiert von vielfältigen Quellen, darunter Steinsalz, Solarverdampfung und Vakuumsalz. Umweltauflagen fördern den Umstieg auf umweltfreundlichere Methoden und beeinflussen damit die Produktionsstrategien. Der Bedarf an Natriumchlorid ist in der Wasserenthärtung, der Straßenenteisung und der Lebensmittelverarbeitung besonders hoch. Bundesinitiativen zur Förderung umweltfreundlicher Produktionsverfahren drängen die Industrie zur Anwendung der katalytischen Membranelektrolyse. Eine leistungsstarke Logistik und etablierte Lieferketten stärken die Rolle der USA als führender industrieller Natriumchloridproduzent.

Salz in den USA: Produktion, Verwendung, Importe, Exporte, Preise und Beschäftigung

Kategorie | 2020 | 2021 | 2022 | 2023 | 2024 (e) |

Produktion (Tausend Tonnen) | 42.600 | 39.300 | 39.400 | 42.000 € | 40.000 |

Von Herstellern verkauft oder verwendet | 39.600 | 39.800 | 40.600 | 41.000 € | 39.000 |

Importe für den Verbrauch | 15.800 | 17.700 | 18.300 | 15.700 | 14.000 |

Exporte | 1.250 | 1.010 | 886 | 2.260 | 1.900 |

Scheinbarer Verbrauch (Verkauf/Verbrauch + Importe – Exporte) | 54.200 | 56.400 | 58.000 | 54.000 € | 51.000 |

Gemeldeter Verbrauch | 44.000 | 47.100 | 45.300 | 45.000 € | 43.000 |

Preis (USD pro Tonne): Vakuum- und offenes Salz | 212.21 | 203,72 | 217,58 | e220 | 230 |

Preis für Solarsalz | 122,77 | 153,52 | 128,87 | e140 | 140 |

Preis für Steinsalz | 61,71 | 59,88 | 56,86 | e56 | 56 |

Preis für Salz in Sole | 8,36 | 8.14 | 9.11 | e9 | 10 |

Beschäftigung (Bergbau- und Anlagenpersonal) | 4.000 | 4.000 | 4.100 | 4.100 | 4.100 |

Nettoimportabhängigkeit (in % des scheinbaren Verbrauchs) | 27 % | 30 % | 30 % | 25 % | 24 % |

Quelle: USGA

Einblicke in den europäischen Markt

Europa wird bis 2035 einen Marktanteil von rund 30,1 % am gesamten industriellen Natriumchloridmarkt halten. Grund dafür ist das stetige Wachstum aufgrund der vielfältigen Anwendungen in der chemischen Produktion, der Wasseraufbereitung und der Lebensmittelverarbeitung. Die Hersteller stellen weiterhin von Quecksilberzellen auf Membranelektrolyse um, um Umwelt- und Energieeffizienzauflagen zu erfüllen. Unterstützt wird diese Entwicklung durch die EU-Chemikalien- und Industriepolitik. Wesentliche Treiber sind die steigende Nachfrage nach Chloralkali-Produkten in Frankreich und Deutschland, staatliche Investitionen in Entsalzungsanlagen in Spanien und Italien sowie Umweltgesetze, die umweltfreundliche Natriumchlorid-Gewinnungsverfahren fördern.

Der britische Markt wird maßgeblich von Chloralkali-Anlagen, der Pharmaindustrie sowie der heimischen Lebensmittel- und Getränkeherstellung beeinflusst. Reinheitsanforderungen für die Membranelektrolyse und regulierte Lebensmittelqualitäten bestimmen die Spezifikationen und die Beschaffungsstrategie. Importabhängigkeit, die Nähe zu Importhäfen und flexible Lagermöglichkeiten sind ebenso wichtig wie die regelmäßigen Schwankungen der heimischen Produktion. Umweltauflagen für die Solegewinnung und die Einleitung von Sole sowie Anforderungen der Wasserwirtschaft tragen zur Stabilität des Grundverbrauchs bei. Erhebliche Energiekosten und die Notwendigkeit einer effizienten Standortwahl beeinflussen die Wirtschaftlichkeit der Transportwege, während die Nachfrage der Pharmaindustrie und der Lebensmittelverarbeitung einen stabilen mittelfristigen Verbrauch von Industriesalz sichert. Die Exporte spiegeln die Handelsbeziehungen Großbritanniens im Salzsektor wider und unterstreichen die wichtigsten Partner für diesen essenziellen Rohstoff.

Wichtigste britische Salzexporte und -importe (2024)

Import | Wert (in Mio. £) | Export | Wert (in Mio. £) |

Irland | 21.1 | Rest der Welt | 46.1 |

Belgien | 13.2 | Spanien | 12.3 |

Vereinigte Staaten | 8,76 | Truthahn | 9,33 |

Niederlande | 4,85 | Deutschland | 8,68 |

Spanien | 3 | Belgien | 7,63 |

Quelle: OEC

Einblicke in den asiatisch-pazifischen Markt

Der asiatisch-pazifische Raum wird bis 2035 aufgrund des Wachstums in den Bereichen Fertigungsautomatisierung, Baumaschinen und Schwermaschinen einen Marktanteil von rund 25,3 % am gesamten industriellen Natriumchloridmarkt halten. Das regionale Wachstum wird durch die starke Nachfrage gestützt, die durch Investitionen in Bergbau und Infrastruktur in China, Indien und Südostasien getrieben wird. Die Nachfrage nach fortschrittlichen Hydraulikantrieben im Zuge der Entwicklung intelligenter Fabriken und Robotik wird dieses Wachstum zusätzlich beflügeln. Auch die fortgesetzte staatliche Förderung von Infrastruktur- und Verteidigungsprogrammen führt zu Hydraulikanwendungen in den Bereichen Transport, Luft- und Raumfahrt sowie Industrieanlagen und macht den asiatisch-pazifischen Raum bis 2035 zur treibenden Wachstumsregion.

Die 7 wichtigsten Exportziele für indisches Salz

Jahr | Exportpartner | Exportwert (1.000 USD) | Menge (kg) |

2023 | China | 125.783,40 | 5.986.990.000 |

2023 | Republik Korea | 43.902,99 | 2.226.360.000 |

2023 | Japan | 26.440,00 | 1.183.480.000 |

2023 | Indonesien | 16.865,16 | 671.615.000 |

2023 | Vietnam | 16.728,64 | 668.526.000 |

2023 | Katar | 16.463,26 | 657.253.000 |

2023 | Bangladesch | 16.096,95 | 611.877.000 |

Quelle: WITS

Wichtige Akteure auf dem Markt für industrielles Natriumchlorid:

- Cargill, Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- K+S Aktiengesellschaft

- Tata Chemicals Ltd.

- Compass Minerals International, Inc.

- ICL Group Ltd.

- China National Salt Industry Corporation

- Cheetham Salt Ltd.

- INEOS Enterprises

- Hanwha Corporation

- Akzo Nobel NV (Nouryon Salt)

- Gujarat Heavy Chemicals Ltd. (GHCL)

- Malaya Salt Berhad

- CIECH SA

- Dampier Salt Ltd. (ein Unternehmen von Rio Tinto)

Die industrielle Natriumchloridindustrie ist stark konzentriert. Die Marktführer nutzen ihre Größe, Technologie und lokale Stärken, um wettbewerbsfähig zu bleiben. US-amerikanische Giganten wie Cargill und Compass Minerals dominieren in den Bereichen Automatisierung und Nachhaltigkeit, während die indischen Unternehmen Tata Chemicals und GHCL auf vertikale Integration und Investitionen in grüne Energie setzen. Europäische Unternehmen wie K+S und INEOS legen Wert auf Umweltauflagen und Digitalisierung. Asiatische Unternehmen aus Malaysia, Südkorea und Japan steigern ihre Exporte und entwickeln Recycling- und umweltfreundliche Verarbeitungstechnologien. Strategische Maßnahmen umfassen Akquisitionen, Forschung und Entwicklung von Spezialanwendungen auf Salzbasis sowie staatliche Umweltinitiativen. Dies veranlasst führende Hersteller, sich an der internationalen Industrienachfrage und den Umweltstandards auszurichten.

Hier ist eine Liste der wichtigsten Akteure auf dem Markt für industrielles Natriumchlorid:

Neueste Entwicklungen

- Im Januar 2024 gab Dampier Salt , ein australischer Salzproduzent, der mehrheitlich Rio Tinto (68 %) gehört, den Verkauf seines Produktionsstandorts Lake MacLeod an die Leichhardt Industrials Group für 251 Millionen US-Dollar bekannt. Der Standort ist eine der drei wichtigsten Anlagen von Dampier Salt, und die Transaktion unterstreicht Leichhardts wachsende Präsenz im australischen Industriemineraliensektor und markiert gleichzeitig einen strategischen Desinvestitionsschritt von Rio Tinto.

- Im Januar 2022 gab B. Braun die FDA-Zulassung für seine pharmazeutische Produktionsstätte in Daytona Beach, Florida, bekannt. Das Werk wird 0,9%ige Natriumchlorid-Injektionslösungen herstellen, die in 1.000-ml- und 500-ml-Excel-Plus-Infusionsbeuteln erhältlich sind. Der Vertrieb dieser Produkte erfolgt vom Firmensitz in Bethlehem, Pennsylvania. Diese Entwicklung erweitert die US-Produktionskapazität von B. Braun Medical für wichtige Infusionslösungen in den Lieferketten des Gesundheitswesens.

- Report ID: 853

- Published Date: Sep 12, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Industrielles Natriumchlorid Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten