A

Marktausblick für industrielle Reinigungschemikalien:

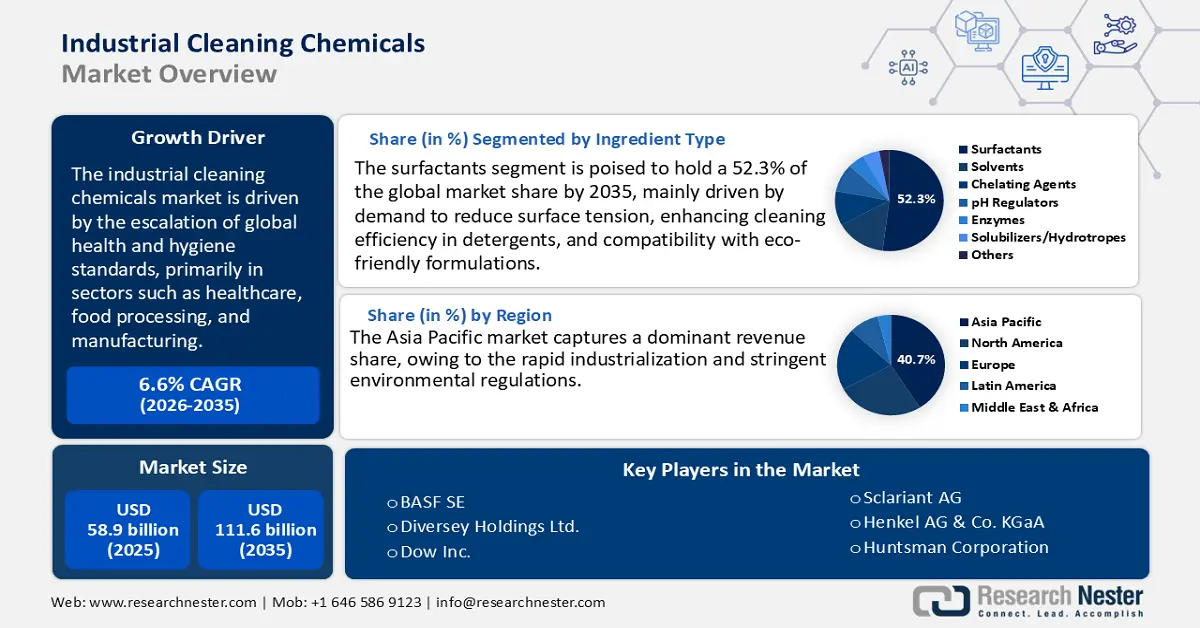

Der Markt für industrielle Reinigungschemikalien hatte 2025 ein Volumen von 58,9 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 111,6 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,6 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 62,7 Milliarden US-Dollar geschätzt.

Der Markt für industrielle Reinigungschemikalien wächst stark, vor allem aufgrund des zunehmenden Fokus auf Gesundheits- und Hygienestandards in kritischen Sektoren wie dem Gesundheitswesen, der Lebensmittelverarbeitung und der Produktion. Aufsichtsbehörden wie die US-Arbeitsschutzbehörde (OSHA) und die Umweltschutzbehörde (EPA) verstärken ihre Kontrollen und verpflichten die Industrie zur Verwendung fortschrittlicher Reinigungsprodukte, die strenge Sicherheits- und Umweltkriterien erfüllen. Die OSHA hat einen Hygienestandard (29 CFR 1910.141) erlassen, der regelmäßige und effektive Reinigungen am Arbeitsplatz vorschreibt und somit die Nachfrage nach Desinfektionsmitteln stetig erhöht. Das Programm „Safer Choice“ mit über 2.000 zertifizierten, umweltfreundlichen chemischen Formulierungen gewährleistet den Kauf nachhaltiger Reinigungslösungen. Laut US Census Bureau verzeichnete die jährliche Umfrage zur chemischen Industrie von 2020 bis 2023 einen Anstieg von 11,4 %.

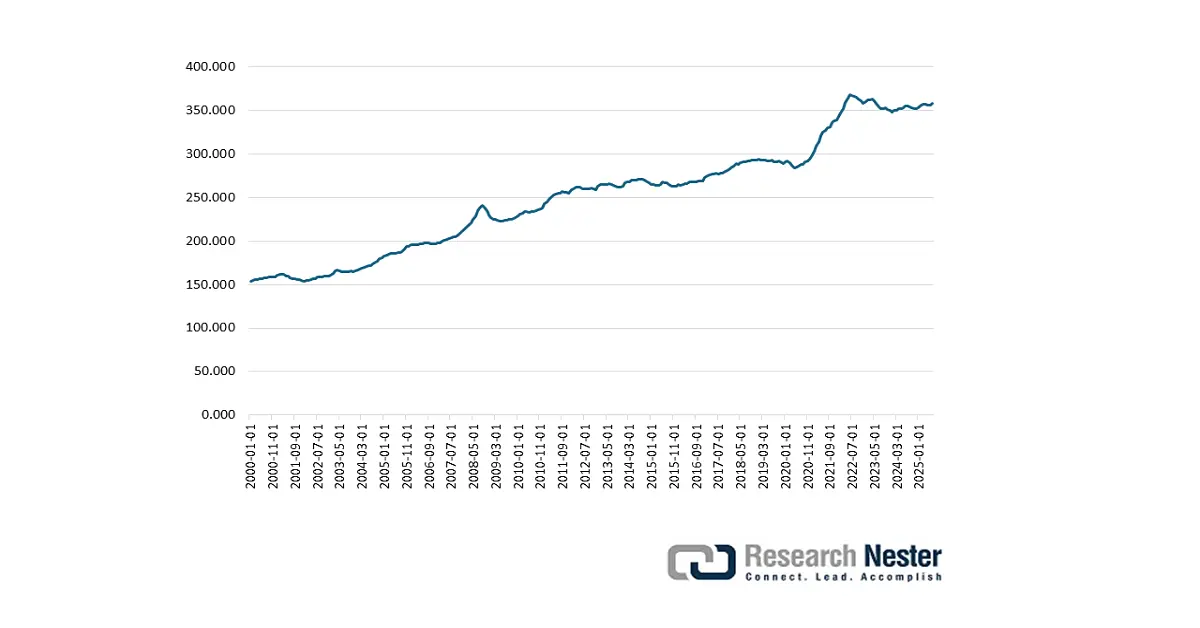

Erzeugerpreisindex nach Branchen: Chemische Fertigung

Quelle: FRED

Eine stabile Rohstoffversorgung für petrochemische Derivate wie Ethylen und Ethan dürfte sich positiv auf die Produktionswirtschaft auswirken. Die US-Energieinformationsbehörde (EIA) gab an, dass der Verbrauch von Ethylen und Ethan im vierten Quartal 2025 bei 2,36 Millionen Barrel pro Tag lag. Die Federal Reserve Bank of St. Louis berichtete zudem, dass der Erzeugerpreisindex für die chemische Produktion im Juli 2025 bei 357,756 lag. Staatliche Förderprogramme für VOC-arme Formulierungen und automatisierte Mischanlagen dürften Investitionen in die Produktion von industriellen Reinigungschemikalien ankurbeln.

Markt für industrielle Reinigungschemikalien – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Nachfrage nach Reinigungsmitteln für Industrie und Institutionen: Die nach der Pandemie eingeführten Hygienemaßnahmen haben die langfristige Nachfrage im Gesundheitswesen, in der Lebensmittelverarbeitung und in institutionellen Einrichtungen verstärkt. Die US-amerikanischen Zentren für Krankheitskontrolle und -prävention (CDC) empfehlen Desinfektion und Sterilisation in Gesundheitseinrichtungen, was indirekt den Absatz großer Mengen industrieller Reinigungsprodukte ankurbelt. Laut der Federal Reserve Bank of St. Louis lag der Erzeugerpreisindex für Chemikalien und verwandte Produkte, einschließlich Seifen und Waschmittel für den gewerblichen, industriellen und institutionellen Gebrauch, im Juli 2025 bei 360,945. Strenge Sterilisationsstandards treiben somit den Verbrauch von Reinigungschemikalien direkt an.

- Trend zu umweltfreundlichen Chemikalien: Nachhaltigkeit und der Trend zu umweltfreundlichen Chemikalien dürften den Absatz biologisch abbaubarer Reinigungsmittel ankurbeln. Biobasierte Tenside und lösungsmittelfreie Entfetter werden voraussichtlich in den kommenden Jahren an Bedeutung gewinnen. Im Vergleich zu petrochemischen Tensiden sind umweltfreundliche Alternativen leicht biologisch abbaubar und weisen oft eine geringere Toxizität auf. Biobasierte Tenside werden häufig bei der CIP-Reinigung (Clean-in-Place) und der Reinigung harter Oberflächen eingesetzt, da sie eine starke Benetzung und Emulgierung gewährleisten und gleichzeitig Nachhaltigkeitsziele erfüllen. Im September 2023 brachte Dow in strategischer Zusammenarbeit mit LanzaTech Global, Inc. eine leicht biologisch abbaubare Reinigungslösung für die Haushaltsreinigung auf den Markt, die auf einer Technologie zur Kohlenstoffbindung basiert. Dies zeigt, dass auch andere wichtige Akteure stark in Innovationen investieren, um biobasierte Reinigungslösungen einzuführen.

- Technologische Entwicklungen: Die fortschreitende technologische Entwicklung dürfte den Absatz von Industriereinigungsmitteln ankurbeln. Die Integration von IoT-fähigen Dosiersystemen und intelligenten Sensoren wird voraussichtlich die Kontrolle des Chemikalienverbrauchs bei der Anwendung von Reinigungsprodukten verbessern. Automatisierte Anlagen und Technologien werden die Produktion von Industriereinigungsmitteln ebenfalls steigern. Fortschrittliche Technologien reduzieren Abfall und gewährleisten die Einhaltung strenger regulatorischer Standards. Technologische Trends werden Herstellern von Industriereinigungsmitteln in den kommenden Jahren voraussichtlich hervorragende Chancen eröffnen.

Herausforderungen

- Strenge Umweltauflagen und hohe Compliance-Kosten: Industrielle Reinigungschemikalien enthalten häufig Gefahrstoffe, die weltweit strengen Umweltauflagen unterliegen. Die Einhaltung von Vorschriften wie der EU-Verordnung REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und dem US-amerikanischen Gesetz zur Kontrolle toxischer Substanzen (TSCA) verursacht erhebliche Kosten für Hersteller. Kleine Unternehmen und Start-ups lassen sich aufgrund der komplexen und strengen Umweltauflagen oft von vielversprechenden Geschäftsmöglichkeiten abschrecken.

- Preisdruck durch Rohstoffpreisschwankungen und Zölle: Die in industriellen Reinigungschemikalien verwendeten Rohstoffe, wie Tenside und Lösungsmittel, unterliegen Preisschwankungen aufgrund von Lieferkettenunterbrechungen. Zusätzlich erschweren staatliche Zölle die globalen Preismodelle. Kleinere Unternehmen stehen daher oft unter Druck und haben nur begrenzte Expansionsmöglichkeiten.

Marktgröße und Prognose für industrielle Reinigungschemikalien:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,6 % |

|

Marktgröße im Basisjahr (2025) |

58,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

111,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für industrielle Reinigungschemikalien:

Segmentanalyse nach Inhaltsstoffart

Das Segment der Tenside wird voraussichtlich den globalen Markt für industrielle Reinigungschemikalien anführen und einen Marktanteil von rund 52,3 % ausmachen. Diese starke Marktpräsenz ist auf die essenzielle Funktion der Tenside bei der Senkung der Oberflächenspannung zurückzuführen, wodurch die Reinigungswirkung industrieller Reinigungsmittel und -formulierungen deutlich verbessert wird. Darüber hinaus entspricht ihre Kompatibilität mit umweltfreundlichen Produkten der steigenden Nachfrage nach nachhaltigen Lösungen. Der zunehmende Einsatz biobasierter Tenside, wie beispielsweise Methylesterethoxylate, wird auch durch regulatorische Vorgaben, insbesondere der US-Umweltschutzbehörde (EPA), vorangetrieben, die eine Reduzierung der Emissionen flüchtiger organischer Verbindungen (VOC) in verschiedenen industriellen Anwendungen fordert.

Endnutzersegmentanalyse

Der Gesundheitssektor wird voraussichtlich 38 % des globalen Marktanteils für industrielle Reinigungschemikalien ausmachen, da strenge Hygiene- und Infektionsschutzmaßnahmen unerlässlich sind. Laut den Centers for Disease Control and Prevention (CDC) infiziert sich täglich etwa einer von 31 Krankenhauspatienten mit einer Infektion, die er sich im Krankenhaus zugezogen hat. Dies unterstreicht die Notwendigkeit wirksamer Desinfektionsmittel. Regulatorische Richtlinien wie die aktuellen Richtlinien für gute Herstellungspraxis (cGMP) der US-amerikanischen FDA und die ISO-Norm 14644 für Reinräume erfordern zudem, dass Gesundheitseinrichtungen strenge Hygieneprotokolle einhalten. Diese Faktoren steigern die Nachfrage nach spezialisierten Reinigungschemikalien, die die Patientensicherheit gewährleisten und die Einhaltung strenger regulatorischer Standards sicherstellen, erheblich.

Produktsegmentanalyse

Es wird erwartet, dass das Segment der Allzweck- und Medizinproduktereiniger während des gesamten Prognosezeitraums einen führenden Marktanteil halten wird. Die Verwendung dieser Reiniger wird durch ihre entscheidende Rolle für Hygiene und Sicherheit befeuert. Branchen wie das Gesundheitswesen, die Pharmaindustrie und die Biotechnologie sind führend im Einsatz dieser Reiniger. Auch in anderen Branchen, wie der Fertigungsindustrie und in Bürogebäuden, werden Allzweckreiniger verwendet. So gab beispielsweise das US Bureau of Labor Statistics bekannt, dass im Mai 2023 rund 2.172.500 Reinigungskräfte (ohne Hausmädchen und Reinigungskräfte im Haushalt) beschäftigt waren. Dies deutet direkt auf eine hohe Nachfrage nach industriellen Reinigungschemikalien hin.

Unsere detaillierte Analyse des Marktes für industrielle Reinigungschemikalien umfasst die folgenden Segmente:

Segment | Teilsegmente |

Zutatenart |

|

Produkttyp |

|

Endbenutzer |

|

Bilden |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für industrielle Reinigungschemikalien – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

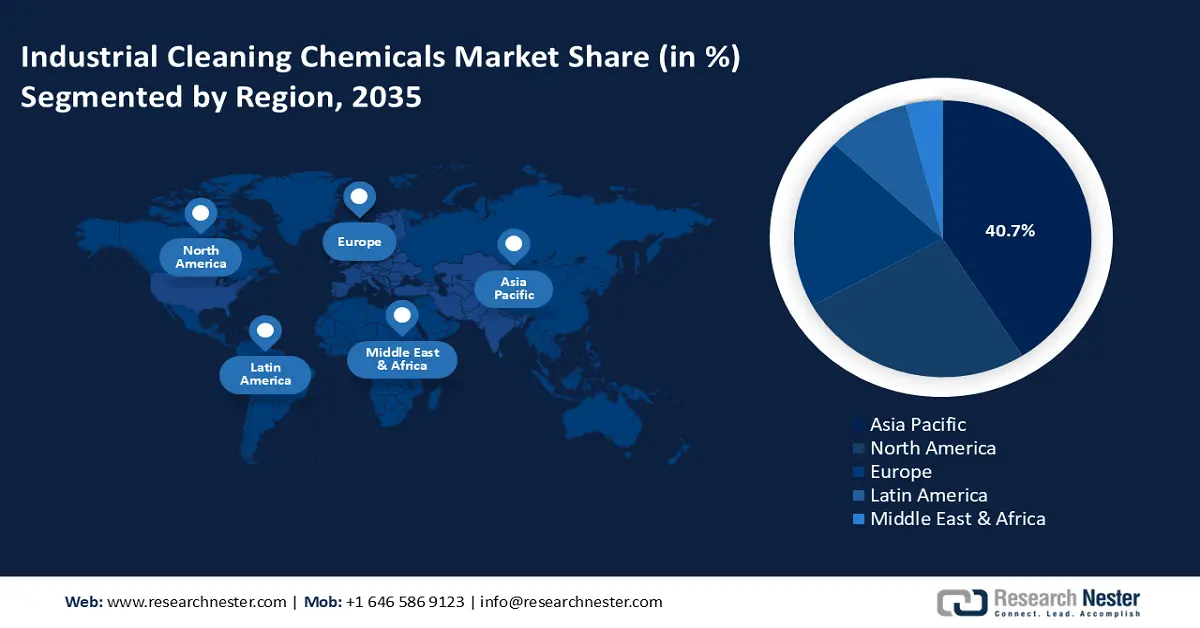

Der Markt für industrielle Reinigungschemikalien im asiatisch-pazifischen Raum wird aufgrund der rasanten Industrialisierung und strenger Umweltauflagen bis 2035 voraussichtlich rund 40,7 % des globalen Umsatzanteils erreichen. Die staatlichen Investitionen in nachhaltige chemische Technologien steigen in der Region stark an. Die starke Präsenz von Branchen wie der Lebensmittel- und Getränkeverarbeitung, der Pharmaindustrie und der Elektronikfertigung treibt den Verbrauch industrieller Reinigungschemikalien deutlich an. Der Trend zu nachhaltigen, biobasierten Formulierungen dürfte die Nachfrage nach umweltfreundlichen Reinigungschemikalien weiter steigern. Die zunehmende Bedeutung von Hygiene und die heimische Produktion von Chemikalien werden voraussichtlich die ausländischen Direktinvestitionen in der Region ankurbeln.

Der indische Markt für industrielle Reinigungschemikalien wird voraussichtlich von 2026 bis 2035 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Das steigende Hygienebewusstsein und die verschärften regulatorischen Vorgaben in wichtigen Endverbraucherbranchen treiben die Nachfrage nach Reinigungschemikalien an. Die India Brand Equity Foundation (IBEF) berichtet, dass die ausländischen Direktinvestitionen im Chemiesektor (ohne Düngemittel) im Geschäftsjahr 2025 insgesamt 23,2 Milliarden US-Dollar betrugen. Viele Spezialchemieunternehmen erweitern ihre Geschäftstätigkeit in Indien, um den Bedarf im In- und Ausland zu decken. Darüber hinaus gibt die IBEF bekannt, dass die Regierung im Rahmen des Bundeshaushalts 2025/26 rund 18,7 Milliarden US-Dollar für das Ministerium für Chemie und Düngemittel bereitgestellt hat. Die staatliche Förderung und die entsprechenden politischen Maßnahmen dürften die Produktion und Vermarktung industrieller Reinigungschemikalien beschleunigen.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für industrielle Reinigungschemikalien wird im gesamten Untersuchungszeitraum voraussichtlich 24 % des weltweiten Umsatzanteils ausmachen. Strenge regulatorische Rahmenbedingungen und eine fortschrittliche industrielle Infrastruktur treiben den Handel mit industriellen Reinigungschemikalien an. Zu den wichtigsten Endverbrauchern in der Region zählen das Gesundheitswesen, die Lebensmittel- und Getränkeindustrie sowie die Pharmabranche. Die Einhaltung der Standards der US-Umweltschutzbehörde (EPA), der Arbeitsschutzbehörde (OSHA) und der Lebensmittel- und Arzneimittelbehörde (FDA) sowie des kanadischen Umweltschutzgesetzes (CEPA) veranlasst die Anwender, in effektive Reinigungslösungen zu investieren.

Die USA sind aufgrund ihrer stark ausgeprägten Gesundheitsinfrastruktur und modernen pharmazeutischen Produktionsanlagen führend im Absatz von industriellen Reinigungschemikalien. Strenge Reinigungs- und Desinfektionsprotokolle fördern den Verbrauch dieser Chemikalien. Auch die große US-amerikanische Luft- und Raumfahrtindustrie sowie die Verteidigungsindustrie benötigen Hochleistungsentfetter und Korrosionsinhibitoren für moderne Legierungen und Verbundwerkstoffe, was wesentlich zum Marktwachstum beiträgt. Der Trend zur Nachhaltigkeit dürfte zudem die Verwendung biobasierter Tenside und PFAS-freier Reiniger in den kommenden Jahren weiter vorantreiben.

Einblicke in den europäischen Markt

Der europäische Markt für industrielle Reinigungschemikalien wird aufgrund strenger regulatorischer Vorgaben und der Präsenz fortschrittlicher Fertigungsindustrien voraussichtlich zwischen 2026 und 2035 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Der starke Fokus auf Nachhaltigkeit dürfte den Absatz biologisch abbaubarer Reinigungslösungen zusätzlich ankurbeln. Die Lebensmittel- und Getränkeindustrie sowie die Pharma- und Gesundheitsbranche sind die führenden Absatzmärkte für industrielle Reinigungschemikalien. Auch die rasch wachsende Automobilproduktion trägt zu einem hohen Verbrauch von Entfettern und Reinigern bei. Deutschland, Frankreich und Großbritannien gelten als die lukrativsten Märkte für Investoren im Bereich industrieller Reinigungschemikalien.

Der Absatz von Industriereinigungschemikalien in Deutschland wird voraussichtlich von den dominanten Branchen Pharma, Lebensmittelverarbeitung und Automobilindustrie getrieben. Die strengen Hygienevorschriften schaffen ein profitables Umfeld für Hersteller spezialisierter Reinigungschemikalien. Laut einem Bericht von Trade & Invest wurden 2024 in Deutschland rund 4,1 Millionen Pkw und 351.000 Nutzfahrzeuge produziert. Dies deutet darauf hin, dass die Automobil- und Luftfahrtindustrie eine hohe Nachfrage nach Spezialentfettern und PFAS-freien Metallreinigern zum Schutz von Hochleistungsmaterialien generieren.

Wichtige Akteure auf dem Markt für industrielle Reinigungschemikalien:

- Ecolab Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- BASF SE

- Akzo Nobel NV

- Solvay SA

- Dow Inc.

- Clariant AG

- Kao Corporation

- Henkel AG & Co. KGaA

- Huntsman Corporation

- LG Chem Ltd.

- UPL Limited

- Clorox Company

- Arkema SA

- BASF Malaysia Sdn. Bhd.

- Mitsui Chemicals, Inc.

Der Markt für industrielle Reinigungschemikalien ist hart umkämpft, wobei große multinationale Konzerne, vorwiegend aus den USA, Europa und Asien, den Markt dominieren. Branchenführer wie Ecolab und BASF konzentrieren sich auf nachhaltige Produktinnovationen, die digitale Transformation von Reinigungsprozessen und die Erweiterung ihres Angebots an umweltfreundlichen Chemikalien, um strenge Umweltstandards zu erfüllen. Unternehmen aus Japan und Südkorea, darunter Kao Corporation und LG Chem, legen Wert auf die Entwicklung umweltfreundlicher Formulierungen. Indische und malaysische Unternehmen wie UPL Limited und BASF Malaysia nutzen die Vorteile der lokalen Produktion und staatlicher Förderung, um ihre Marktpräsenz auszubauen. Laufende strategische Partnerschaften, Akquisitionen und Investitionen in Forschung und Entwicklung sind unerlässlich, um die Marktführerschaft zu sichern und das regionale Wachstum zu fördern.

Die folgende Tabelle beschreibt die führenden Hersteller von industriellen Reinigungschemikalien sowie deren Anteil am Weltmarkt:

Neueste Entwicklungen

- Im März 2025 gab Evonik bekannt, eine Exklusivvereinbarung mit dem in Cleveland ansässigen Chemieunternehmen Sea-Land Chemical Company über den Vertrieb seiner Reinigungslösungen in den USA geschlossen zu haben. Diese Vereinbarung soll die umweltfreundlichen, fortschrittlichen Reinigungsprodukte von Evonik in den USA besser verfügbar machen.

- Im September 2024 präsentierte Zep, Inc. die Markteinführung von drei neuen Produkten in den Lowe's-Baumärkten landesweit. Es handelt sich dabei um den Industriereiniger & -entfetter „Purple“, den Hochleistungsreiniger & -entfetter „Citrus“ und den Schaumreiniger & -aufheller für den Außenbereich.

- Report ID: 2763

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Industriereinigungsmittel Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten