Marktausblick für Hydrierungskatalysatoren:

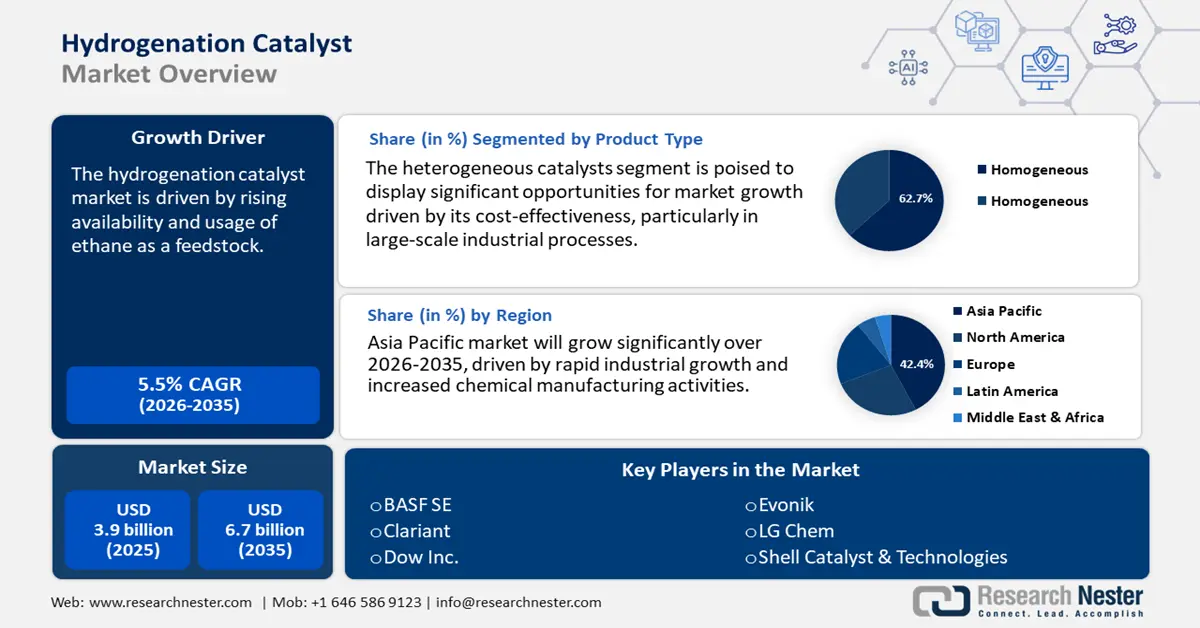

Der Markt für Hydrierungskatalysatoren hatte 2025 ein Volumen von 3,9 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 6,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Hydrierungskatalysatoren auf 4,3 Milliarden US-Dollar geschätzt.

Der globale Markt für Hydrierungskatalysatoren dürfte in den kommenden Jahren ein signifikantes Wachstum verzeichnen, vor allem aufgrund der gestiegenen regulatorischen Anforderungen an schwefelarme Kraftstoffe. Die Einhaltung der Schwefelgrenzwerte der Internationalen Seeschifffahrts-Organisation (IMO) von 2020 und ähnlicher nationaler Vorschriften hat Raffinerien weltweit dazu veranlasst, ihre Hydroprozessanlagen zu modernisieren, wodurch die Nachfrage nach Hochleistungs-Hydrierungskatalysatoren deutlich gestiegen ist. Darüber hinaus müssen Schiffe, die im Emissionskontrollgebiet des Mittelmeers (ECA) verkehren, Schiffskraftstoff mit einem Schwefelgehalt von maximal 0,10 Masseprozent (m/m) verwenden. Dies bedeutet eine erhebliche Reduzierung des bisherigen Grenzwerts von 0,50 % für Schiffskraftstoff in den Weltmeeren. Diese neuen Schwefelgrenzwerte treten nach den Änderungen des MARPOL-Anhangs VI des Ausschusses für den Schutz der Meeresumwelt (MEPC) in Kraft. Die Umsetzung beginnt am 1. Mai 2025 im Mittelmeer; weitere Gebiete wie die kanadische Arktis und die Norwegische See werden in den kommenden Jahren folgen.

Darüber hinaus prognostiziert die US-Energieinformationsbehörde (EIA) bis 2028 einen kontinuierlichen Anstieg der globalen Raffineriekapazität um 2,6 bis 4,9 Millionen Barrel pro Tag. Dieses Wachstum konzentriert sich hauptsächlich auf den asiatisch-pazifischen Raum, insbesondere Indien und China, sowie auf den Nahen Osten. Diese Expansion deutet auf anhaltende Investitionen in den Anlagenbau hin, um der steigenden Nachfrage gerecht zu werden, obwohl der Zeitplan für die Projektfertigstellung noch ungewiss ist. Diese Fortschritte treiben den Bedarf an hochentwickelten Katalysatortechnologien voran, die auch unter strengen Emissionsnormen effektiv funktionieren, was wiederum das Wachstum des Marktes für Hydrierungskatalysatoren fördert.

Als Reaktion auf globale Handelsschwankungen und geopolitische Unsicherheiten passt sich der Markt für Hydrierungskatalysatoren durch die Lokalisierung seiner Produktionsinfrastruktur an. Im Februar 2024 beliefen sich die Nickelimporte in die USA auf 168,75 Millionen US-Dollar, ein leichter Anstieg gegenüber dem langjährigen Durchschnitt von 163,77 Millionen US-Dollar pro Monat seit 1989. Diese stabile Nickelimportrate deutet auf eine steigende Nachfrage nach nickelbasierten Hydrierungskatalysatoren hin, die auf die zunehmende Anwendung von Katalysatoren in verschiedenen chemischen und industriellen Reaktionen zurückzuführen ist. Laut dem Erzeugerpreisindex (PPI) des Bureau of Labor Statistics vom Dezember 2024 stieg der Preisindex der chemischen Industrie im Vergleich zum Vorjahr um 6,2 %. Dieser Trend steigender Preise für Chemikalien und verwandte Produkte spiegelt die gestiegene Nachfrage nach Hydrierungskatalysatoren wider.

Der PPI-Trend deutet darauf hin, dass die Produktionskosten und das Marktwachstum von Hydrierungskatalysatoren aufgrund der anhaltenden Investitionen in Raffinerien steigen könnten. Die Direktion für Technologie, Innovation und Partnerschaften (TIP) der US-amerikanischen National Science Foundation (NSF) hat in den Haushaltsjahren 2022–2024 über 1,4 Milliarden US-Dollar in zukunftsweisende Technologien investiert, um Innovationen in der Region zu fördern, die Entwicklung von Fachkräften voranzutreiben und den Technologietransfer zu unterstützen. Mit diesen Investitionen wurden über 1.200 Startups gefördert und zahlreiche bahnbrechende Projekte in wichtigen Technologiebereichen, darunter auch fortschrittliche Katalysatortechnologien, angestoßen. Diese strategischen Investitionen unterstreichen die Rolle der NSF bei der Stärkung der Wettbewerbsfähigkeit der USA in Schlüsseltechnologien. Handelsabkommen mit der Europäischen Union beinhalten zudem standardisierte Katalysatorspezifikationen, die reibungslosere Exportprozesse ermöglichen und die Integration des globalen Marktes für Hydrierungskatalysatoren fördern.

Markt für Hydrierungskatalysatoren – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Katalytische Innovationen und Effizienzsteigerungen: Innovationen bei katalytischen Hydrierungsprozessen haben zu deutlichen Effizienzsteigerungen geführt. Modernste Katalysatoren weisen eine verbesserte Produktionseffizienz auf. Das Unterprogramm „Wasserstoffproduktionstechnologien“ des US-Energieministeriums erhielt in den Haushaltsjahren 2023 und 2024 eine jährliche Förderung von mindestens 15 Millionen US-Dollar, um katalytische Innovationen und Effizienzverbesserungen in der sauberen Wasserstoffproduktion zu entwickeln. Die 36 geförderten Projekte umfassen ein Gesamtvolumen von 1,1 Milliarden US-Dollar (davon ca. 470 Millionen US-Dollar auf Bundesebene) und sind der Entwicklung von Elektrolyseuren der neuen Generation, neuen Materialien und neuen Synthesewegen gewidmet. Ziel dieser Maßnahmen ist es, den Wasserstoffpreis bis 2026 auf 2 US-Dollar pro Kilogramm und bis 2031 auf 1 US-Dollar pro Kilogramm zu senken sowie die Leistung und Lebensdauer der Katalysatoren zu verbessern. Diese Entwicklungen verbessern die Reaktionsselektivität und verlängern die Lebensdauer der Katalysatoren, wodurch die Betriebskosten gesenkt und der Durchsatz für Chemieunternehmen gesteigert werden. Aus diesem Grund sind verbesserte Hydrierungskatalysatortechnologien zunehmend gefragt, insbesondere in Branchen, die einem starken Wettbewerb und strengen regulatorischen Standards ausgesetzt sind.

- Steigende Nachfrage nach biobasierten Chemikalien: Der weltweite Anstieg der Produktion biobasierter Chemikalien führt zu einer erhöhten Nachfrage nach Hydrierungskatalysatoren. Diese sind unerlässlich für die Umwandlung von Biomasse in wertvolle Produkte wie Kraftstoffe, Biokunststoffe und Spezialchemikalien. Beispielsweise ist die katalytische Hydrierung von Bioöl und aus Biomasse gewonnenen Zwischenprodukten essenziell für die Herstellung biobasierter Produkte wie Kraftstoffe, Biokunststoffe und Spezialchemikalien. Die Hydrierung hat sich als effizient bei der Veredelung von Lignin und anderen Biomassekomponenten erwiesen. Repräsentative Katalysatorsysteme wie Ru/C erreichen Umwandlungsraten von bis zu 77 % bei einer Monomerausbeute von 30,6 %. Hydrierungskatalysatoren sind entscheidend für die Raffination von Fettsäuren und anderen nachwachsenden Rohstoffen und ermöglichen deren effiziente Umwandlung in nachhaltige Materialien. Dieser Trend ist Ausdruck einer umfassenderen Bewegung hin zu Kreislauf- und grünen Wirtschaftssystemen und etabliert Hydrierungskatalysatoren als grundlegende Komponente beim Übergang von fossilbasierten zu erneuerbaren Produktionssystemen für Chemikalien.

- Politische und regulatorische Maßnahmen zur Dekarbonisierung: Klimapolitische Maßnahmen und staatlich geförderte Dekarbonisierungsauflagen für Industrien beschleunigen den Bedarf an fortschrittlichen Hydrierungskatalysatoren. In den USA stellt der Infrastructure Investment and Jobs Act (IIJA) 9,5 Milliarden US-Dollar für die Entwicklung von sauberem Wasserstoff, 1 Milliarde US-Dollar für die Forschung und Entwicklung im Bereich Elektrolyse sowie eine halbe Milliarde US-Dollar für die Herstellung und das Recycling von Wasserstoff bereit. Diese Investitionen sollen die Kosten der Wasserstoffproduktion senken und die Katalysatorleistung verbessern, insbesondere in Schwerindustrien wie Raffinerien, Ammoniak- und Stahlindustrie, wo Hydrierungsreaktionen eine entscheidende Rolle spielen. Darüber hinaus zielt die Initiative „Hydrogen Shot“ des US-Energieministeriums darauf ab, die Kosten für sauberen Wasserstoff bis 2031 auf unter 1 US-Dollar pro Kilogramm zu senken und damit den Bedarf an effizienteren und langlebigeren Katalysatoren zu steigern. Solche regulatorischen Anreize verändern nicht nur die industriellen Prozesse, sondern stärken auch die Bedeutung von Hydrierungskatalysatoren als Schlüsselinstrumente zur Erreichung nationaler und globaler Klimaziele.

1. Import- und Exporttrends

Importe von Trägerkatalysatoren mit Nickel oder Nickelverbindungen nach Ländern, 2023

Land | Importwert (USD '000) | Menge (kg) |

Südkorea | 148.363,47 | 9.930.600 |

China | 148.088,07 | 5.171.540 |

Vereinigte Staaten | 128.807,46 | 9.910.500 |

Deutschland | 97.100,07 | 5.837.280 |

Philippinen | 94.510,80 | 643.886 |

Indonesien | 56.780,96 | 2.784.880 |

Kanada | 51.816,99 | 3.515.070 |

Indien | 50.151,37 | N / A |

Japan | 46.652,29 | 2.534.920 |

Quelle : worldbank.org

Exporte von Trägerkatalysatoren mit Nickel oder Nickelverbindungen nach Ländern, 2023

Land | Exporte (in Tsd. USD) | Menge (kg) |

Vereinigte Staaten | 466.351,85 € | 26.126.500 € |

europäische Union | 476.996,48 € | 22.147.600 € |

Dänemark | 320.163,16 € | 12.712.400 € |

Frankreich | 212.949,33 € | 12.789.600 € |

Deutschland | 195.771,91 € | 12.862.200 € |

Japan | 97.785,34 € | 7.696.560 € |

China | 96.836,24 € | 5.738.640 € |

Indien | 73.921,68 € | 5.397.450 € |

Saudi-Arabien | 60.913,42 € | 3.168.850 € |

Quelle : worldbank.org

2. Steigender Wasserstoffverbrauch als Katalysator für das Wachstum des Hydrierungsmarktes

Die steigende Nachfrage nach Wasserstoff in Raffinerieprozessen, der Petrochemie, der Speiseölherstellung und der Spezialchemie erhöht den Bedarf an Katalysatoren, die Reaktionsgeschwindigkeit, Selektivität und Energieeffizienz verbessern. Insbesondere der Übergang zu saubereren Kraftstoffen und nachhaltiger chemischer Produktion führt zu einem verstärkten Einsatz von Wasserstoff bei der Entschwefelung, der Biokraftstoffveredelung und in Anwendungen der Grünen Chemie und damit zu einer höheren Nachfrage nach fortschrittlichen Hydrierungskatalysatoren. Mit dem steigenden Wasserstoffverbrauch in verschiedenen Sektoren wächst auch der Katalysatormarkt und spiegelt damit seine Abhängigkeit von den Trends in der Wasserstoffnutzung wider.

Quelle : adb.org

Herausforderungen

- Komplexe und vielfältige regulatorische Rahmenbedingungen in verschiedenen Regionen: Hersteller stehen vor der Herausforderung, die unterschiedlichen regulatorischen Anforderungen in verschiedenen Rechtsordnungen zu erfüllen. Beispielsweise schreibt die REACH-Verordnung der Europäischen Union eine strenge Registrierung und Prüfung von Chemikalien vor, während das chinesische Ministerium für Ökologie und Umwelt eigene Sicherheitsstandards und Zulassungsverfahren anwendet. Diese Diskrepanzen zwingen Unternehmen dazu, regionsspezifische Compliance-Teams einzurichten, hohe Kosten für Prüfungen und Zertifizierungen zu tragen und ihre Produktionsprozesse an die lokalen Umwelt- und Sicherheitsvorschriften anzupassen. Diese Uneinheitlichkeit führt zu Verzögerungen bei der Markteinführung von Produkten für Hydrierungskatalysatoren, geringeren Skaleneffekten und Unsicherheit bei der Investitionsplanung internationaler Hersteller, insbesondere wenn sich Vorschriften schnell ändern oder international uneinheitlich angewendet werden.

- Handelshemmnisse und Import-/Exportbeschränkungen: Zölle, Quoten und nichttarifäre Handelshemmnisse, die oft als Maßnahmen zum Umwelt- oder Sicherheitsschutz dargestellt werden, behindern den internationalen Handel mit Hydrierungskatalysatoren. Diese regulatorischen Herausforderungen erhöhen die Kosten, erschweren den Marktzugang für Hydrierungskatalysatoren und stören Lieferketten. Dies stellt Hersteller vor Schwierigkeiten, die ihre Produktion ausweiten und die weltweit steigende Nachfrage nach nachhaltiger chemischer Produktion befriedigen wollen. Beispielsweise kann der Import wichtiger Rohstoffe wie Platin und Nickel die Produktionskosten in die Höhe treiben, und der Export bestimmter Katalysatorformulierungen kann den Marktzugang einschränken. Hinzu kommen lange Lieferzeiten aufgrund von Zollabfertigung und die Nichterfüllung uneinheitlicher Dokumentationsanforderungen. Dies macht die Just-in-Time-Produktion von Katalysatoren riskanter und weniger wettbewerbsfähig auf den Weltmärkten für kleine und mittlere Unternehmen.

Marktgröße und Prognose für Hydrierungskatalysatoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,5 % |

|

Marktgröße im Basisjahr (2025) |

3,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

6,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Hydrierungskatalysatoren:

Produktsegmentanalyse

Das Segment der heterogenen Katalysatoren wird voraussichtlich mit einem Umsatzanteil von 62,7 % im Prognosezeitraum das größte Wachstum verzeichnen. Dies ist auf ihre praktischen Vorteile zurückzuführen, wie die einfache Abtrennung aus Reaktionsgemischen, die Wiederverwendbarkeit und die verbesserte Kosteneffizienz, insbesondere bei industriellen Großanwendungen. Diese Katalysatoren finden breite Anwendung in Prozessen wie der Hydrierung von Speiseölen, der Biokraftstoffproduktion und der petrochemischen Verarbeitung. Ihre Festphaseneigenschaften ermöglichen eine effizientere Handhabung und niedrigere Betriebskosten, wodurch sie sich besonders für kontinuierliche Prozesssysteme eignen. Da die Industrie zunehmend auf skalierbare und nachhaltige Produktion setzt, steigt die Nachfrage nach heterogenen Katalysatoren in allen wichtigen Endverbraucherbranchen.

Trägerkatalysatoren, bei denen Nickel oder Platin auf einem Träger wie Aluminiumoxid oder Kohlenstoff dispergiert ist, zeichnen sich durch ihre große Oberfläche, thermische Stabilität und Kosteneffizienz aus. Sie finden breite Anwendung in der Biomasseveredelung und der chemischen Hydrierung; in beiden Fällen sind die Eigenschaften des Trägers entscheidend für die Aktivität und Lebensdauer. Ungetragene Katalysatoren hingegen bestehen vollständig aus aktiven Komponenten (z. B. Fe-Co-Nanolegierungen) und sind insbesondere unter Bedingungen hoher Reinheit oder hoher Temperaturen, wie etwa bei der CO₂-Hydrierung, von Bedeutung, da sie eine hohe spezifische Aktivität und Selektivität aufweisen. Diese Kombination verschiedener Teilbereiche deckt sowohl die Anforderungen der großtechnischen als auch der spezialisierten Hydrierung ab, treibt Innovationen voran, erweitert das Anwendungsspektrum und gewährleistet Flexibilität, um den sich wandelnden Nachhaltigkeits- und Leistungsanforderungen der chemischen Industrie weltweit gerecht zu werden.

Segmentanalyse der Metallarten

Nickelbasierte Katalysatoren werden voraussichtlich bis 2035 einen Marktanteil von 42 % am Hydrierungskatalysatormarkt erreichen und damit ihre zentrale Rolle in industriellen Anwendungen unterstreichen. Nickelkatalysatoren sind für ihre Wirtschaftlichkeit, hohe katalytische Effizienz und Anpassungsfähigkeit bekannt und werden daher in großem Umfang in Hydrierungsprozessen der petrochemischen, Lebensmittel- und pharmazeutischen Industrie eingesetzt. Ihre Effektivität bei der Umwandlung ungesättigter Verbindungen und ihre im Vergleich zu Edelmetallen höhere Verfügbarkeit machen sie zu einer bevorzugten Option für die großtechnische Produktion. Darüber hinaus fördert die laufende Forschung zur Verbesserung der thermischen Stabilität und Selektivität nickelbasierter Systeme deren zunehmende Anwendung, insbesondere in umweltbewussten Prozessen und der biobasierten chemischen Produktion.

Raney-Nickel ist ein etablierter Hydrierungskatalysator, der aufgrund seiner hohen spezifischen Oberfläche (üblicherweise über 100 m²/g) und seiner guten Reduktionsleistung bei Nitrilen, Carbonylen und Ölen geschätzt wird und in der Pharma-, Agrochemie- und Spezialchemieindustrie Anwendung findet. Seine thermische und chemische Beständigkeit ermöglicht den Einsatz in großtechnischen Anlagen. Gleichzeitig wird das Wachstum des Marktes für Hydrierungskatalysatoren durch geträgerte Nickelkatalysatoren vorangetrieben. Hierbei wird Nickel auf Oberflächen wie Aluminiumoxid oder Siliciumdioxid dispergiert, was eine bessere Nickeldispersion, Kosteneffizienz und eine längere Katalysatorlebensdauer ermöglicht. Auch der Export geträgerter Nickelkatalysatoren unterstreicht die industrielle Bedeutung des Produkts. Im Jahr 2023 beliefen sich die US-Exporte geträgerter Nickelkatalysatoren auf 466 Millionen US-Dollar, was die robuste globale Nachfrage belegt. Beide Teilsegmente ermöglichen sowohl großvolumige als auch präzisionsorientierte Hydrierungsprozesse und bestätigen damit die zentrale Rolle von Nickel auf dem weltweiten Markt für Hydrierungskatalysatoren.

Unsere detaillierte Analyse des Marktes für Hydrierungskatalysatoren umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Metallart |

|

Anwendung |

|

Endverbraucherbranche |

|

Bilden |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Hydrierungskatalysatoren – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

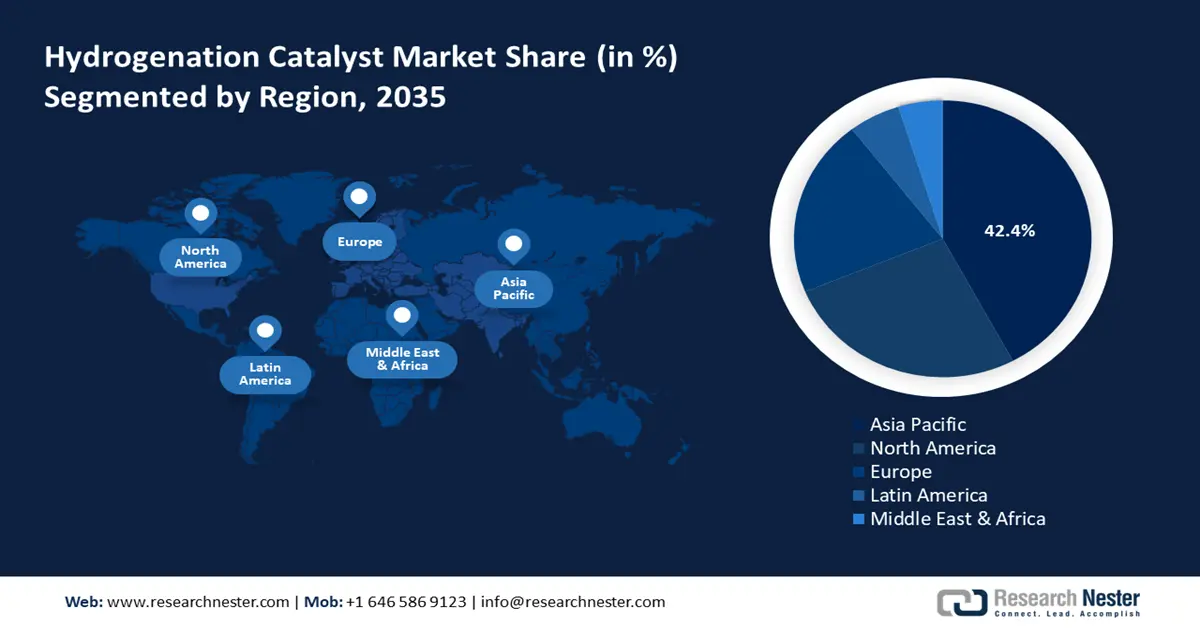

Der asiatisch-pazifische Raum wird voraussichtlich den Markt für Hydrierungskatalysatoren mit einem Umsatzanteil von 42,4 % im Prognosezeitraum 2026 bis 2035 dominieren. Dies ist auf die rasante industrielle Expansion, die verstärkte chemische Produktion und starke staatliche Initiativen zur Förderung einer nachhaltigen chemischen Produktion zurückzuführen. Laut dem Bericht „Global Hydrogen Review 2024“ der Internationalen Energieagentur (IEA) trägt die Region Asien-Pazifik mehr als 40 % zur globalen Wasserstoffproduktionskapazität bei. Dies belegt signifikante regionale Investitionen in Wasserstofftechnologien wie Katalysatoren. Darüber hinaus stellt ein Bericht der Asiatischen Entwicklungsbank fest, dass die Hälfte des weltweiten Bedarfs an industriellem Wasserstoff in der Region Asien-Pazifik gedeckt wird. Die Region verfügt über ein enormes Potenzial zur Produktion von sauberem Wasserstoff und ist daher ein Schlüsselfaktor für die Dekarbonisierung schwer zu dekarbonisierender Industrieprozesse, darunter die Ölraffinerie, die chemische Produktion, die Eisen- und Stahlproduktion sowie die Nutzung von Abwärme aus Hochtemperaturprozessen.

Darüber hinaus ist die Region weltweit führend bei Investitionen in Wasserstoff: 73 % der gesamten Wasserstoffinvestitionen flossen im Jahr 2020 in diese Region. Dieser Investitionszufluss fördert Verbesserungen der Katalysatortechnologie in der Hydrierung, die für die effiziente Produktion und Nutzung von Wasserstoff unerlässlich sind. Diese Entwicklungen tragen maßgeblich dazu bei, den steigenden Bedarf an nachhaltigen chemischen Prozessen zu decken und den Wandel hin zu einer kohlenstoffarmen Wirtschaft im asiatisch-pazifischen Raum zu unterstützen.

Der Markt für Hydrierungskatalysatoren in China wird Prognosen zufolge bis 2035 den asiatisch-pazifischen Raum mit einem signifikanten Umsatzanteil dominieren. Grund dafür ist das starke Wachstum der petrochemischen und chemischen Industrie. China ist der weltweit größte Wasserstoffproduzent mit einer Jahresproduktion von rund 25 Millionen Tonnen, was einem Viertel der Weltproduktion entspricht. Die China Hydrogen Alliance schätzt, dass der nationale Bedarf bis 2030 auf 35 Millionen Tonnen und bis 2050 auf 60 Millionen Tonnen steigen wird. Die Branche wird 2025 einen Marktwert von 1 Billion RMB (157 Milliarden USD) erreichen, unterstützt durch umfangreiche staatliche Förderung. Darüber hinaus strebt China im Rahmen seines „Green Hydrogen Energy Plan“ bis 2025 die Produktion von 200.000 Tonnen grünem Wasserstoff an. Die China Hydrogen Alliance plant außerdem, bis 2030 eine Elektrolyseurkapazität von 80 GW zu erreichen.

Darüber hinaus förderte China den Einsatz von wasserstoffbetriebenen Fahrzeugen und setzte sich das Ziel, bis 2025 50.000 Wasserstofffahrzeuge auf den Straßen zu haben. Solche ambitionierten Ziele beflügeln die Suche nach fortschrittlichen Hydrierungskatalysatoren, insbesondere nach Systemen auf Nickel- oder Edelmetallbasis, die sowohl in der grünen Wasserstoffproduktion als auch in industriellen Anwendungen wie Raffinerien, chemischen Prozessen und Energiespeicherung effizient arbeiten.

Indiens Markt wird voraussichtlich im Prognosezeitraum von 2026 bis 2035 das schnellste jährliche Wachstum verzeichnen. Dies ist auf staatliche Initiativen wie die Nationale Wasserstoffmission und Entwicklungsprogramme der chemischen Industrie zurückzuführen, die auf eine nachhaltige Produktion abzielen. Derzeit wird der Wasserstoffverbrauch in Indien auf rund 6 Millionen Tonnen pro Jahr (Mio. t/a) geschätzt, wobei die Ölraffinerieindustrie etwa 3 Mio. t/a und die Ammoniakproduktion etwa 2,5 Mio. t/a verbraucht. Bis 2030 dürfte die Nachfrage auf 12 Mio. t/a steigen, und der Wasserstoffpreis wird voraussichtlich zwischen 2 und 2,5 US-Dollar pro Kilogramm liegen. Diese steigende Nachfrage dürfte ein dynamisches Wachstum bei Hydrierungskatalysatoren bewirken, insbesondere im Hinblick auf höhere Effizienz, Langlebigkeit und Kosteneffektivität in der großtechnischen Raffinerie-, Düngemittel- und Chemieindustrie.

Darüber hinaus wurde im Januar 2023 die Nationale Mission für Grünen Wasserstoff in Indien mit einem Budget von 2,5 Milliarden US-Dollar (19.744 Crore Rupien) zur Produktion von 5 Millionen Tonnen grünem Wasserstoff pro Jahr bis 2030 genehmigt. Das Programm soll die Importe fossiler Brennstoffe um 12 Milliarden US-Dollar reduzieren, Investitionen von über 100 Milliarden US-Dollar anziehen und den CO₂-Ausstoß um 50 Millionen Tonnen pro Jahr senken. Dieser massive Wandel dürfte die Nachfrage nach Hydrierungskatalysatoren in der Raffinerie-, Düngemittel- und Energieerzeugung deutlich steigern. Diese Wachstumsaussichten erhöhen den Bedarf an leistungsfähigeren Hydrierungskatalysatoren, insbesondere auf Nickel- und Edelmetallbasis, um eine großflächige Produktion von sauberem Wasserstoff, höhere Reaktionseffizienzen und Stabilität in verschiedenen industriellen Umgebungen zu gewährleisten.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Hydrierungskatalysatoren wird in den kommenden Jahren voraussichtlich stetig wachsen und einen Umsatzanteil von 26,5 % erreichen. Grund dafür ist die hohe Nachfrage in Branchen wie der Petrochemie, der Lebensmittelverarbeitung und der Pharmaindustrie. Diese Branchen benötigen große Mengen an Hydrierungskatalysatoren zur Herstellung von raffinierten Kraftstoffen, Ölen und anderen Chemikalien. So wird beispielsweise Prairie Energy Partners in Oklahoma eine 5,56 Milliarden US-Dollar teure, dekarbonisierte Raffinerie errichten, die sowohl blauen als auch grünen Wasserstoff als Prozesswärmeträger und Brennstoffe nutzt. Ziel ist es, die Treibhausgasemissionen um 95 Prozent zu reduzieren. Die Anlage wird außerdem über einen Wasserstoffkomplex mit CCS verfügen, der den mit Erdgas betriebenen Heizprozess durch eine Wasserstoff-Sauerstoff-Verbrennung ersetzt. Diese umfassende Wasserstoffintegration kommt dem Markt aufgrund des Ausbaus sauberer Kraftstoffraffinerietechnologien direkt zugute. Der zunehmende Bedarf an nachhaltigen, biobasierten Rohstoffen und strenge Umweltauflagen treiben das Marktwachstum an. Die EPA prognostiziert beispielsweise einen Anstieg auf 5,61 Milliarden Gallonen bis 2026 und 7,50 Milliarden Gallonen (5,86 Milliarden Gallonen) im Jahr 2027. Dies bedeutet einen direkten Anstieg der Nachfrage nach Hydrotreating-Anlagen und Hydrierungskatalysatoren für die Herstellung von erneuerbarem Diesel. Darüber hinaus sind große Unternehmen wie BASF, Johnson Matthey und Clariant führend in der Entwicklung innovativer Katalysatorlösungen in der Region.

Der US- Markt wird voraussichtlich bis 2035 den größten Umsatzanteil in Nordamerika erzielen, was auf die hohe Nachfrage in der Ölraffinerie-, Lebensmittelverarbeitungs- und Automobilindustrie zurückzuführen ist. Das US-Energieministerium strebt an, die Kosten der Wasserstoffproduktion durch sinkende Elektrolyseur- und Brennstoffzellenkosten bis 2026 um 2 US-Dollar und bis 2031 um 1 US-Dollar pro Kilogramm zu senken. Diese Kostensenkungen werden zu einem erhöhten Wasserstoffverbrauch in der Raffinerie- und Chemieindustrie führen, was wiederum den Bedarf an Hydrierungskatalysatoren steigert und das Wachstum der US-Katalysatorindustrie ankurbelt. Darüber hinaus wird die Entwicklung von Biokraftstoffen in den USA durch Projekte im Bereich erneuerbarer Energien und staatliche Förderung sauberer Technologien beeinflusst. Im Jahr 2023 betrug die US-Produktionskapazität für Biokraftstoffe 23,8 Milliarden Gallonen pro Jahr, davon 3,9 Milliarden Gallonen für erneuerbaren Diesel und 2,9 Milliarden Gallonen für Biodiesel. Förderprogramme wie der „Renewable Fuel Standard“ und die „Sustainable Aviation Fuel Grand Challenge“ tragen zum Wachstum bei. Dieses Wachstum erhöht den Bedarf an Hydrierungskatalysatoren, die für die Umwandlung biobasierter Rohstoffe in hochwertige Kraftstoffe unerlässlich sind. Zukünftige Marktentwicklungen werden voraussichtlich von der Nachfrage nach erneuerbarem Diesel, nachhaltigen Kraftstoffen und der Effizienz von Katalysatoren beeinflusst. Führende Unternehmen wie Haldor Topsoe, BASF und WR Grace ergreifen die Initiative, um durch kontinuierliche Innovationen ihre Marktführerschaft zu behaupten.

Der kanadische Markt wird voraussichtlich in den kommenden Jahren stetig wachsen, angetrieben durch die steigende Nachfrage in der Chemie-, Pharma- und Lebensmittelindustrie. Natural Resources Canada (NRC) stellt im Zuge der Entwicklung der Hydrierungsindustrie im Land einen wachsenden Trend zu Biokraftstoffen und eine allgemeine Hinwendung zu mehr Nachhaltigkeit fest. Seit 2020 sind in Kanada über 80 Projekte zur Produktion von kohlenstoffarmem Wasserstoff in Betrieb gegangen, die ein geschätztes Investitionspotenzial von 100 Milliarden CAD aufweisen. Bis 2024 werden 13 Anlagen zur Produktion von kohlenstoffarmem Wasserstoff im Land vorhanden sein und jährlich mehr als 3.000 Tonnen Wasserstoff erzeugen. Die sich entwickelnde Wasserstoffproduktion steht auch in direktem Zusammenhang mit dem Bedarf an Hydrierungskatalysatoren in Kanada, die für Raffinerie- und erneuerbare Kraftstoffprozesse benötigt werden, bei denen Wasserstoff ein wichtiger Rohstoff ist. Darüber hinaus treibt Kanadas Ziel, seine Treibhausgasemissionen zu eliminieren und mehr erneuerbare Energien zu produzieren, den Einsatz neuer Technologien zur Verbesserung des Hydrierungsprozesses voran.

Einblicke in den europäischen Markt

Bis 2035 wird der europäische Markt voraussichtlich rund 20,7 % des weltweiten Marktumsatzes ausmachen. Treiber dieser Entwicklung sind die robuste industrielle Nachfrage und die fortschreitenden Umweltauflagen in den wichtigsten europäischen Volkswirtschaften. Großbritannien und Deutschland tragen maßgeblich zu diesem Markt für Hydrierungskatalysatoren bei, unterstützt durch umfangreiche staatliche Förderprogramme und Fortschritte in der grünen Chemie. Die britische Wasserstoffstrategie von 2021 verfolgt das ehrgeizige Ziel, bis 2030 eine Produktionskapazität von 10 GW für kohlenstoffarmen Wasserstoff zu erreichen, um jährlich mehr als 3 Millionen Haushalte mit ausreichend Wasserstoff zu versorgen. Diese Strategie bildet die Grundlage für die verstärkten Investitionen in Wasserstoffproduktionstechnologien wie Elektrolyse und CCUS-basierte Wasserstofferzeugung. Der wachsende Fokus auf grünen Wasserstoff geht einher mit einem erhöhten Interesse an verbesserten Hydrierungskatalysatoren. Diese werden für die Herstellung erneuerbarer Kraftstoffe, Chemikalien und Spezialprodukte benötigt und fördern somit Innovation und Wachstum auf dem britischen Markt für Hydrierungskatalysatoren.

Deutschland war 2023 der zweitgrößte Exporteur von Reaktions- und Katalysatorprodukten weltweit. Die Exporte beliefen sich auf 4,46 Milliarden US-Dollar, was einem globalen Marktanteil von 16,6 % entspricht. Gleichzeitig importierte Deutschland diese Produkte in großen Mengen (4,4 Milliarden US-Dollar) und hielt mit 16,4 % den weltweit größten Marktanteil. Das hohe Handelsvolumen zeugt von einer starken industriellen Basis in Deutschland und der steigenden Nachfrage nach Hydrierungskatalysatoren aufgrund der wachsenden Zahl von Chemie- und Raffineriebetrieben. Die hohen Export- und Importzahlen belegen die wichtige Rolle Deutschlands bei der Herstellung, Entwicklung und Anwendung fortschrittlicher Hydrierungskatalysatoren und tragen so zum nachhaltigen Marktwachstum bei.

Wichtige Akteure auf dem Markt für Hydrierungskatalysatoren:

- Fortschrittliche Raffinerietechnologien (ART)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Albemarle Corporation

- Criterion Catalysts & Technologies LP

- BASF SE

- Clariant AG

- Evonik Industries AG

- Johnson Matthey plc

- Haldor Topsoe A/S

- Honeywell UOP

- Axens SA

- Sinopec Catalyst Co., Ltd.

- CNPC (China National Petroleum Corporation)

- Umicore NV

- Nippon Ketjen Co., Ltd.

- JGC Catalysts and Chemicals Ltd.

Der globale Markt für Hydrierungskatalysatoren ist stark konzentriert. Die drei führenden Unternehmen – Advanced Refining Technologies (ART), Albemarle Corporation und Criterion Catalysts & Technologies – halten zusammen rund 43 % Marktanteil. Diese Firmen nutzen ihre umfassenden Forschungs- und Entwicklungskapazitäten, strategische Allianzen und ihr vielfältiges Produktangebot, um ihren Wettbewerbsvorteil zu sichern. Europäische Unternehmen wie BASF SE, Clariant AG und Evonik Industries AG setzen auf nachhaltige Lösungen und Innovationen, um den unterschiedlichen industriellen Anforderungen gerecht zu werden. Johnson Matthey plc, bekannt für seine langjährige Expertise in der Katalyse, investiert weiterhin in Spitzentechnologien, um die Energiewende voranzutreiben. Asiatische Unternehmen wie Sinopec Catalyst Co., Ltd. und CNPC bauen ihre globale Präsenz durch Kapazitätserweiterungen und technologischen Fortschritt aus. Zusammenfassend lässt sich sagen, dass der Markt für Hydrierungskatalysatoren dynamisch ist. Unternehmen setzen Strategien wie Fusionen und Übernahmen, technologische Weiterentwicklungen und regionales Wachstum ein, um ihre Marktpositionen zu stärken. Die folgende Tabelle zeigt die 50 größten Unternehmen und ihren jeweiligen Marktanteil am globalen Markt für Hydrierungskatalysatoren.

Führende globale Hersteller von Hydrierungskatalysatoren

Neueste Entwicklungen

- Im Juli 2025 kündigte die NE CHEMCAT CORPORATION den Palladiumkatalysator CHOIS-5D an, der unter schwierigen Bedingungen mit schwefelhaltigen Nitroverbindungen zu hydrierten organischen Produkten reagiert. CHOIS-5D wurde 2024 zunächst für eine Debenzylierungsreaktion mit geringerem Palladiumverbrauch entwickelt und hat sich nun als hochaktiv bei der Hydrierung von Nitroverbindungen mit Sulfiden, Sulfonylgruppen und Thiophenringen erwiesen. Das Problem der Katalysatorvergiftung durch Schwefel wird durch diese Entwicklung gelöst, die wirtschaftlich rentabel für die Herstellung von pharmazeutischen Zwischenprodukten, Hochleistungspolymermonomeren und Aminoverbindungen für elektronische Materialien/Farbstoffe ist.

- Im April 2024 stellte Clariant seinen neuesten Propan-Dehydrierungskatalysator CATOFIN 312 vor. Dieser baut auf der bewährten Leistung früherer CATOFIN-Katalysatoren auf und zeichnet sich durch eine höhere Selektivität und eine bis zu 20 Prozent längere Lebensdauer aus. Diese Innovation steigert die Produktivität in einer typischen Anlage mit einer Kapazität von 600.000 Tonnen Propan pro Jahr (PDH) um bis zu 20 Millionen US-Dollar während der gesamten Lebensdauer des Katalysators. CATOFIN 312 wurde entwickelt, um die Vorteile für Propylenproduzenten mithilfe des digitalen Serviceportals CLARITY von Clariant zu optimieren. CLARITY bietet Echtzeitinformationen zur Katalysatorleistung und umfassende Analysen. Die CATOFIN-Technologie ist in der Olefinproduktion weltweit etabliert und wurde seit 2017 in 40 neuen Projekten eingesetzt – ein Beleg für ihre starke Präsenz im Bereich der Propan-Dehydrierungskatalysatoren.

- Report ID: 3872

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Hydrierungskatalysator Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten