Marktausblick für Hochtemperaturfette:

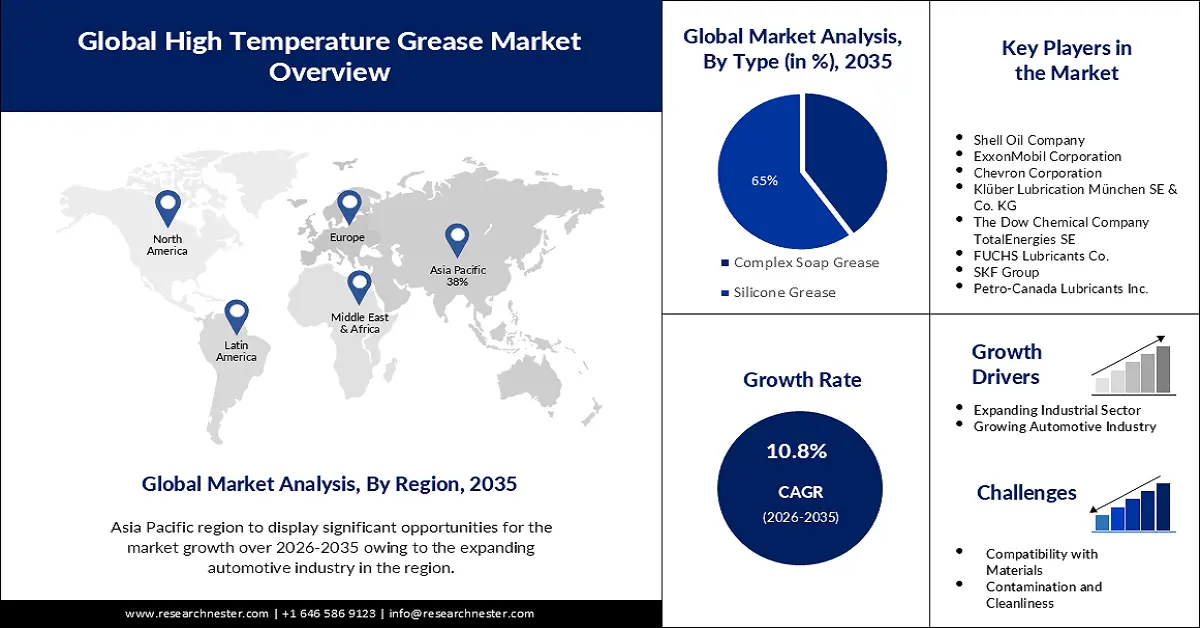

Der Markt für Hochtemperaturfette hatte 2025 ein Volumen von über 18,74 Milliarden US-Dollar und wird bis 2035 voraussichtlich auf über 52,26 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 10,8 % im Prognosezeitraum 2026–2035 entspricht. Für das Jahr 2026 wird das Marktvolumen für Hochtemperaturfette auf 20,56 Milliarden US-Dollar geschätzt.

Die zunehmende Industrialisierung in der Stahlindustrie, der Luft- und Raumfahrt, der Automobilindustrie und anderen Branchen treibt die Nachfrage nach Hochtemperaturschmierfetten an. Schmierfette finden breite Anwendung im Transportwesen, insbesondere in Pkw und elektrisch betriebenen Nutzfahrzeugen. Der US-amerikanische Fertigungssektor verzeichnete ein stetiges Wachstum, sowohl jährlich als auch monatlich. Die Bruttoinlandsproduktivität des verarbeitenden Gewerbes lag im vierten Quartal 2024 bei 7.309,7 Milliarden US-Dollar, gegenüber 7.218,3 Milliarden US-Dollar im vierten Quartal 2023. Auch der Transport- und Lagersektor, ein weiterer Endverbraucher, wuchs im vierten Quartal 2024 von 1.765,0 Milliarden US-Dollar auf 1.850,4 Milliarden US-Dollar.

Schlüssel Hochtemperaturfett Markteinblicke Zusammenfassung:

Regionale Einblicke:

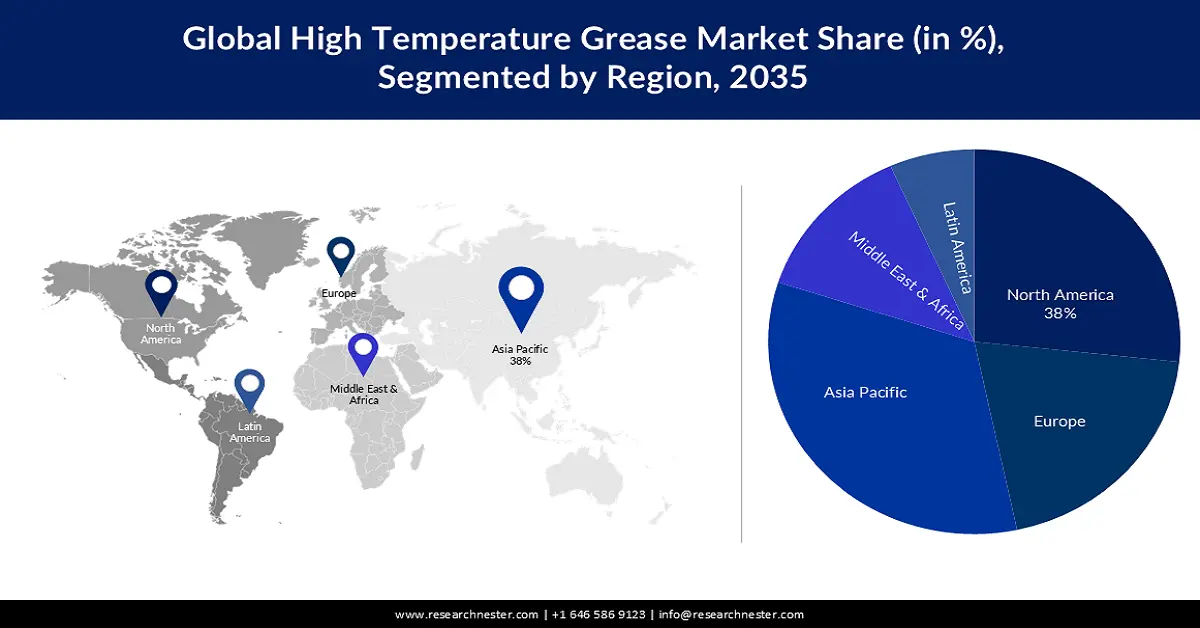

- Es wird erwartet, dass der Markt für Hochtemperaturfette im asiatisch-pazifischen Raum bis 2035 einen Anteil von 38 % erreichen wird. Dies wird durch die Entwicklung der Region zu einem globalen Zentrum der Automobilproduktion begünstigt, die auf niedrigere Produktionskosten zurückzuführen ist.

- Nordamerika wird voraussichtlich bis 2035 den zweitgrößten Marktanteil erreichen, was auf seine starke industrielle Basis und die wachsende Nachfrage aus den Bereichen Automobil, Luft- und Raumfahrt sowie Verteidigung zurückzuführen ist.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der Silikonfette im Markt für Hochtemperaturfette bis 2035 einen Marktanteil von 65 % erreichen wird, was auf seine breite Temperaturtoleranz und seine stark wasserabweisenden Eigenschaften zurückzuführen ist.

- Es wird erwartet, dass das Automobilsegment bis 2035 einen erheblichen Marktanteil erreichen wird, was durch die steigende weltweite Fahrzeugproduktion und den zunehmenden Einsatz von Hochtemperaturfetten in Automobilsystemen begünstigt wird.

Wichtigste Wachstumstrends:

- Die wachsende Automobilindustrie erfordert Hochtemperaturfett.

- Die Halbleiterfertigung erzeugt eine erhebliche Nachfrage nach Schmierstoffen auf Basis von Perfluoralkyl- und Polyfluoralkyl-PFAS.

Größte Herausforderungen:

- Extreme Betriebsbedingungen

Wichtige Akteure: Shell Oil Company, ExxonMobil Corporation, Chevron Corporation, Klüber Lubrication München SE & Co. KG, The Dow Chemical Company, TotalEnergies SE, FUCHS Lubricants Co., SKF Group, China Petroleum & Chemical Corporation, Petro-Canada Lubricants Inc.

Global Hochtemperaturfett Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 18,74 Milliarden USD

- Marktgröße 2026: 20,56 Milliarden USD

- Prognostizierte Marktgröße: 52,26 Milliarden USD bis 2035

- Wachstumsprognose: 10,8 %

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (38 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Japan, Südkorea

- Schwellenländer: Indien, Brasilien, Mexiko, Indonesien, Türkei

Last updated on : 25 November, 2025

Markt für Hochtemperaturfette – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Die wachsende Automobilindustrie erfordert Hochtemperaturfett: Die USA gehören zu den größten Automobilmärkten weltweit. 2022 überstieg der Absatz von Pkw und leichten Nutzfahrzeugen 11 Millionen Einheiten. 2023 produzierten internationale Automobilhersteller 4,9 Millionen Fahrzeuge in den USA. Die US-Exporte beliefen sich 2023 auf 1,6 Millionen Pkw, 160.000 mittelschwere Lkw sowie Autoteile und -komponenten im Wert von 93,7 Milliarden US-Dollar. Der Marktanteil von leichten Lkw lag 2022 bei 79,3 %, ein Anstieg von 3,4 % gegenüber 2021. Der Sektor erwirtschaftet jährlich 1 Billion US-Dollar, was 4,8 % des US-BIP entspricht (und 280 Milliarden US-Dollar an lokalen, bundesstaatlichen und nationalen Steuereinnahmen generiert). Die US-Niederlassungen der meisten ausländischen Automobilunternehmen sichern 500.000 Arbeitsplätze in den USA. Die gesamten ausländischen Direktinvestitionen in die US-amerikanische Automobilindustrie beliefen sich 2023 auf 195,6 Milliarden US-Dollar.

China dominiert weiterhin den globalen Fahrzeugmarkt sowohl in Bezug auf Produktionsleistung als auch auf Jahresabsatz. Die inländische Produktionskapazität wird voraussichtlich bis Ende 2025 die Marke von 35 Millionen Fahrzeugen überschreiten. Laut Angaben des Ministeriums für Industrie und Informationstechnologie wurden 2021 insgesamt 26 Millionen Fahrzeuge verkauft, davon 21,48 Millionen Pkw – ein Anstieg von 7,1 % gegenüber dem Vorjahr – und 4,79 Millionen Nutzfahrzeuge. Für in den USA hergestellte Automobile, die nach China exportiert werden, gilt im Rahmen des Phase-1-Handelsabkommens zwischen den USA und China ein Zoll von 15 %, was US-Exporteuren neue Chancen eröffnet.- Die Halbleiterfertigung generiert eine erhebliche Nachfrage nach Schmierstoffen auf Basis von Perfluoralkyl- und Polyfluoralkyl-Alkylsubstanzen (PFAS): Im Jahr 2023 wurden weltweit rund eine Billion Halbleiter verkauft. Die hohe Nachfrage hat Investitionen zur Steigerung der Chipfertigungskapazitäten angekurbelt. Dank des CHIPS and Science Act wird erwartet, dass die USA in den kommenden Jahren einen größeren Anteil privater Investitionen anziehen werden. Im August 2024 kündigten mehrere Akteure des Halbleiter-Ökosystems über 90 neue Projekte in den USA an, die sich auf insgesamt 450 Milliarden US-Dollar in 28 Bundesstaaten verteilen. Die SIA schätzt, dass der Anteil der USA an der Chipfertigung (unter 10 nm) bis Ende 2032 28 % der globalen Kapazität ausmachen und zwischen 2024 und 2032 28 % der globalen Investitionsausgaben (CapEx) vereinen wird.

Im März 2025 gab die SIA bekannt, dass der weltweite Halbleiterumsatz im Januar die Marke von 56 Milliarden US-Dollar überschritten hat, ein Anstieg von 17,9 % gegenüber 47,9 Milliarden US-Dollar im Januar 2024. Regional betrachtet stiegen die Umsätze im Jahresvergleich in den USA (50,7 %), im asiatisch-pazifischen Raum (9,0 %), in Japan (5,7 %) und in China (6,5 %), während sie in Europa zurückgingen (-6,4 %). Halbleiterproduktionsanlagen müssen unter extremen Umgebungsbedingungen wie hohen Temperaturen, Vakuum und starker UV-Strahlung betrieben werden. Daher sind Hochtemperaturöle, -fette und -schmierstoffe erforderlich, um die beweglichen Teile vor übermäßigem Verschleiß zu schützen.

Die in diesem Prozess verwendeten aggressiven Chemikalien umfassen Oxidationsmittel, Laugen wie Schwefelsäure, Tetramethylammoniumhydroxid und Wasserstoffperoxid, starke Säuren, reaktive Gasradikale wie Fluor und ionisiertes Chlor sowie pyrophore Gase wie Phosphin, Silan und Arsin. Aufgrund ihrer überlegenen tribologischen und rheologischen Eigenschaften finden PTFE und PFPE in solchen Hochgeschwindigkeits- und Hochtemperaturanwendungen breite Anwendung. PFAS-Fette werden typischerweise aus Polytetrafluorethylen-Verdickern und/oder -Mikropulvern, Polychlortrifluorethylen (PCTFE) und synthetischen Kohlenwasserstoffen mit PTFE-Mikropulvern sowie mehrfach alkyliertem Cyclopentan (MAC) hergestellt.

Herausforderungen

Extreme Betriebsbedingungen : Hochtemperaturfette sind für den Einsatz unter extremen Temperaturen, Drücken und anderen anspruchsvollen Betriebsbedingungen ausgelegt. In bestimmten Branchen oder Anwendungen können die Bedingungen jedoch besonders extrem sein, was zu einem beschleunigten Abbau des Fettes und einer verminderten Anlagenleistung führt. Die Entwicklung von Fetten, die solchen extremen Bedingungen effektiv standhalten und gleichzeitig ihre Schmiereigenschaften bewahren, stellt Hersteller vor eine ständige Herausforderung.

Marktgröße und Prognose für Hochtemperaturfette:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

10,8 % |

|

Marktgröße im Basisjahr (2025) |

18,74 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

52,26 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Hochtemperaturfette:

Typensegmentanalyse

Das Segment der Silikonfette im Markt für Hochtemperaturfette wird bis Ende 2035 voraussichtlich den größten Umsatzanteil von 65 % erzielen. Silikonfette zeichnen sich durch hervorragende Leistung in einem breiten Temperaturbereich aus und eignen sich daher sowohl für Hoch- als auch für Niedertemperaturanwendungen. Sie sind temperaturbeständig von -40 °C bis 200 °C. Dank ihrer inhärenten Wasserabweisung sind Silikonfette besonders effektiv in Anwendungen, die Wasser, Feuchtigkeit oder hoher Luftfeuchtigkeit ausgesetzt sind.

Endnutzersegmentanalyse

Der Markt für Hochtemperaturfette im Automobilsektor dürfte in den kommenden Jahren einen bedeutenden Anteil gewinnen. Die globale Automobilindustrie verzeichnet ein stetiges Wachstum bei Fahrzeugproduktion und -absatz, was zu einer höheren Nachfrage nach Schmierstoffen, einschließlich Hochtemperaturfetten, für Fahrzeugkomponenten und -systeme führt. Im Jahr 2021 produzierte die globale Automobilindustrie über 78 Millionen Pkw, wobei China, die USA und Japan die führenden Fahrzeugproduktionsländer sind.

Produktion, Absatz und Handel von Fahrzeugen durch die USMCA-Staaten, 2022, in Millionen Einheiten

Land | Produktion | Verkäufe | Importe | Exporte |

Die USA | 10 | 14.2 | 7.2 | 2.7 |

Kanada | 1.2 | 1.6 | 1.6 | 1.3 |

Mexiko | 3,5 | 1.1 | 1 | 3.3 |

Alle USMCA-Länder | 14.7 | 16.9 | 9,8 | 7.3 |

Quelle: USITC

Unsere detaillierte Analyse des globalen Marktes für Hochtemperaturfette umfasst die folgenden Segmente:

Typ |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Hochtemperaturfette – Regionale Analyse

Einblicke in den APAC-Markt

Der Markt für Hochtemperaturfette im asiatisch-pazifischen Raum wird im Analysezeitraum voraussichtlich den größten Umsatzanteil von 38 % erzielen. In ihren Anfängen konzentrierte sich die globale Automobilindustrie hauptsächlich auf etablierte Länder wie die USA und Deutschland. Mit zunehmender Standardisierung der Unternehmen verlagerte sich die Produktionsbasis der meisten großen Automobilkonzerne jedoch von den Industrienationen in aufstrebende Märkte für Hochtemperaturfette. Dank niedrigerer Lohnkosten ermöglichte die Standardisierung die Ansiedlung von Produktionsstätten in Entwicklungsländern. Diese Verlagerung erklärt, warum Länder des asiatisch-pazifischen Raums wie China und Indien heute zu den wichtigsten Produktionszentren vieler globaler Automobilunternehmen geworden sind.

Südostasien (ASEAN) spielt eine bedeutende Rolle auf dem globalen Automobilmarkt. Wichtige Länder wie Malaysia, Indonesien, die Philippinen, Thailand, Singapur und Vietnam tragen maßgeblich zum Wirtschaftswachstum der Region bei. Der Automobilmarkt in ASEAN dürfte dank steigender Nachfrage nach Privatfahrzeugen und günstiger wirtschaftlicher Rahmenbedingungen ein stetiges Wachstum verzeichnen. Thailand gilt als wichtigstes Automobilzentrum mit bedeutenden Investitionen chinesischer OEMs wie Great Wall Motor und BYD. Das Land strebt bis 2030 eine jährliche Produktion von 725.000 Elektrofahrzeugen (EVs) an. Indonesien ist bekannt für seine reichen Nickelvorkommen und hat erhebliche Investitionen in die EV-Produktion angezogen. Zu den wichtigsten Projekten zählen BYDs 1,3 Milliarden US-Dollar teures Werk und Hyundais Batteriezellenfabrik in Karawang. Vietnams lokale Marke VinFast führte 2023 den Absatz von batterieelektrischen Fahrzeugen (BEVs) an und unterstreicht damit den wachsenden Fokus des Landes auf die Elektromobilität.

China , einst als Nischenbranche betrachtet und früher als „PPT??“ (ein Begriff für Unternehmen mit ambitionierten Visionen und Präsentationen, denen es jedoch an Massenproduktion mangelte) bezeichnet, hat mit Elektrofahrzeugen (EVs) mittlerweile breite Akzeptanz gefunden. Dieses rasante Wachstum des chinesischen Marktes für Hochtemperaturfette wurde durch die Strategie „Made in China 2025“ befeuert, die Schlüsselsektoren für die industrielle Expansion identifizierte. Seit 2009 subventioniert die Regierung den Sektor der Fahrzeuge mit alternativen Antrieben (NEVs) massiv, mit einer beispiellosen Förderung von 21 Milliarden US-Dollar im Jahr 2022, was das Wachstum der chinesischen NEVs deutlich beschleunigt hat.

Das Wachstum war rasant und intensiv. Bis 2022 schnellten die weltweiten Verkäufe von Elektrofahrzeugen auf 10,824 Millionen Einheiten in die Höhe, was einem Anstieg von 61,6 % gegenüber dem Vorjahr entspricht. China spielte in diesem Markt für Hochtemperaturfett eine dominierende Rolle und erreichte mit seinen Elektrofahrzeugverkäufen einen beeindruckenden Marktanteil von 63,6 %. Laut IMD stammten 2022 42 % des gesamten Elektrofahrzeugabsatzvolumens aus inländischen Förderprogrammen inländischer Automobilhersteller, 30 % aus neu gegründeten Unternehmen und 28 % aus Joint Ventures.

Einblicke in den nordamerikanischen Markt

Der Markt für Hochtemperaturfette in Nordamerika wird im Prognosezeitraum voraussichtlich den zweitgrößten Anteil halten. Nordamerika verfügt über einen diversifizierten und starken Industriesektor, der unter anderem die Fertigungsindustrie, die Automobilindustrie, die Luft- und Raumfahrt sowie den Energiesektor umfasst und die Nachfrage nach Hochtemperaturfetten in verschiedenen Anwendungsbereichen antreibt. Nordamerika ist ein führendes Zentrum für Automobilforschung und -innovation, was zur Entwicklung fortschrittlicher Fahrzeuge führt, die Hochtemperaturfette benötigen, um extremen Betriebsbedingungen standzuhalten. Die Luft- und Raumfahrt- sowie die Verteidigungsindustrie in Nordamerika erhalten erhebliche Investitionen, was zu einer erhöhten Nachfrage nach Hochtemperaturfetten in diesen Bereichen führt.

Die USA sind nach China das zweitgrößte Produktionsland. Laut dem National Institute of Standards and Technology (NIST) trug der Sektor 2023 2,3 Billionen US-Dollar zum BIP bei, was 10,2 % des kumulierten BIP entsprach. Die direkte und indirekte Wertschöpfung betrug 17,1 % des BIP. Die Platzierung der USA auf Rang 6 im Ipsos National Brands Index 2023 unterstreicht ihre dominante Marktstellung. Die Erzeugerpreise für alle Produktionsgüter stiegen zwischen 2020 und 2022 um 33,4 %.

Marktteilnehmer im Bereich Hochtemperaturfette:

- Shell Oil Company

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- ExxonMobil Corporation

- Chevron Corporation

- Klüber Lubrication München SE & Co. KG

- Die Dow Chemical Company

- TotalEnergies SE

- FUCHS Lubricants Co.

- SKF-Gruppe

- China Petroleum & Chemical Corporation

- Petro-Canada Lubricants Inc.

Der Markt für Hochtemperaturfette befindet sich im Wandel. Unternehmen bewältigen komplexe Herausforderungen, treiben Innovationen voran und schmieden strategische Allianzen, um eine wettbewerbsfähige und gleichzeitig nachhaltige Zukunft zu sichern. Die Fokussierung der Automobilindustrie auf die Elektromobilität unterstreicht die Bedeutung von Fetten und Schmierstoffen und deren Weitsicht für nachhaltiges Wachstum. Die Entwicklungen im Markt für Hochtemperaturfette erfolgen vor dem Hintergrund staatlicher Förderungen, die die Fertigungsindustrie, Baumaschinen und den Automobilsektor als Schlüsselelemente der globalen Industriestrategie stärken. Zu den wichtigsten Akteuren zählen:

Neueste Entwicklungen

- Im Februar 2025 kündigte Petroking Petroleum Hebei Co., Ltd. die Markteinführung von Hochleistungsfetten an, die speziell für Anwendungen im Automobil- und Industriebereich entwickelt wurden. Diese Fette zeichnen sich durch höhere Beständigkeit, geringere Reibung und eine längere Lebensdauer der Anlagen aus.

- Report ID: 5121

- Published Date: Nov 25, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Hochtemperaturfett Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.