Marktausblick für Hämoglobinopathien:

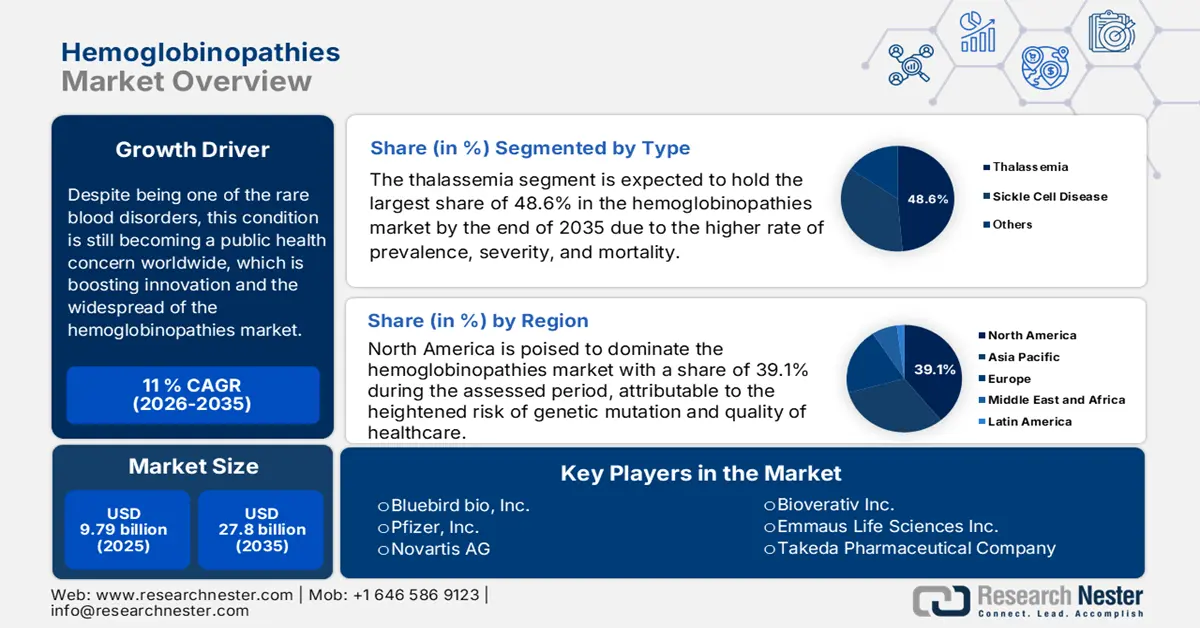

Der Markt für Hämoglobinopathien hatte im Jahr 2025 ein Volumen von 9,79 Milliarden US-Dollar und wird bis 2035 voraussichtlich 27,8 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von rund 11 % erwartet. Im Jahr 2026 wird der Branchenwert für Hämoglobinopathien auf 10,76 Milliarden US-Dollar geschätzt.

Obwohl Hämoglobinopathien zu den seltenen Blutkrankheiten zählen, stellen sie weltweit ein Problem für die öffentliche Gesundheit dar, was Innovationen und die Verbreitung des Hämoglobinopathie-Marktes fördert. In ressourcenarmen Regionen wie Afrika, Asien und dem Mittelmeerraum nehmen die Fälle deutlich zu, was die jeweiligen Regierungen dazu zwingt, ihre Gesundheitssysteme mit angemessener Behandlung, Diagnose und Prävention auszustatten. Laut einem im September 2023 veröffentlichten Bericht der World Hemoglobinopathy Foundation liegt die jährliche Zahl dieser genetischen Hämatologie-Erkrankungen bei Neugeborenen weltweit zwischen 300.000 und 500.000. Darüber hinaus rücken die negativen Auswirkungen und die Schwere der Erkrankung auf die nächste Generation in den Fokus medizinischer Organisationen weltweit.

Dank der nachgewiesenen Wirksamkeit der Früherkennung bei der Verringerung der Prävalenz und Intensität der Erkrankung gewinnt der Markt für Hämoglobinopathien mit seinen fortschrittlichen Diagnoselösungen an Bedeutung. Das Risiko, während der Schwangerschaft an dieser Erkrankung zu erkranken, beeinträchtigt die Reproduktionskette der Weltbevölkerung erheblich. So ergab eine im September 2022 veröffentlichte NLM-Studie, dass solche genetischen Hämoglobinstörungen bei etwa 7,0 % aller Schwangerschaften weltweit die Gesundheit des Fötus beeinträchtigen. Darüber hinaus wurde festgestellt, dass über 90,0 % der Fälle bei Neugeborenen in Ländern mit mittlerem oder niedrigem Einkommen (LMICs) auftreten. Dies verdeutlicht, wie wichtig es ist, Paare für die präzisen pränatalen Diagnoseverfahren in diesem Bereich zu sensibilisieren.

Darüber hinaus haben die KI-gestützte Arzneimittelentwicklung und -produktion im großen Maßstab die Verfügbarkeit von Therapeutika für Hämoglobinopathien deutlich verbessert. Einem im Juli 2024 im NLM Journal veröffentlichten Bericht zufolge sanken die durchschnittlichen Herstellungskosten (COGS) für monoklonale Antikörper (mAbs) in LMICs von 300,0 USD/g im Jahr 2000 auf 100,0 USD/g oder weniger im Jahr 2024. Die Produktion hochproduktiver mAbs im sehr großen Maßstab (VLS) führte im gleichen Szenario ebenfalls zu reduzierten COGS auf 50,0 USD/g für Arzneimittelwirkstoffe in großen Mengen. Somit setzen die Bemühungen verschiedener Regionen, insbesondere in Südostasien und Afrika, einen Standard für die Preisgestaltung der Kostenträger, indem sie Erschwinglichkeit und Verfügbarkeit verbessern.

Schlüssel Hämoglobinopathien Markteinblicke Zusammenfassung:

Regionale Highlights:

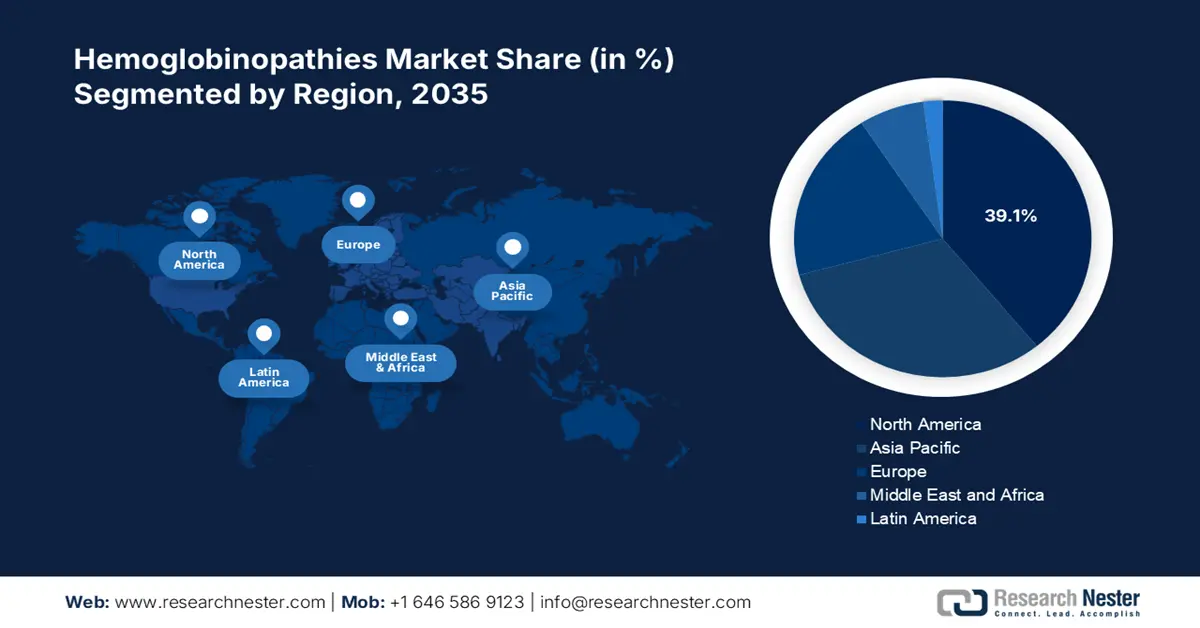

- Nordamerika dominiert den Markt für Hämoglobinopathien mit einem Anteil von 39,10 %. Begünstigt durch das Risiko genetischer Mutationen und die schnelle Verbreitung technologischer Fortschritte in der Therapie, wird bis 2035 ein Wachstum erwartet.

- Der Markt für Hämoglobinopathien in der Region Asien-Pazifik wird voraussichtlich zwischen 2026 und 2035 stark wachsen, angetrieben durch klinische Forschungs- und Entwicklungskapazitäten und staatliche Unterstützung in der aufstrebenden Biopharmabranche.

Segmenteinblicke:

- Das Thalassämie-Segment des Hämoglobinopathie-Marktes wird voraussichtlich bis 2035 einen Marktanteil von über 48,6 % erreichen. Grund hierfür sind die hohe Prävalenz und Schwere der Erkrankung sowie die hohe Priorität der Gesundheitseinrichtungen bei der Krankheitserkennung.

Wichtige Wachstumstrends:

- Wachsende Aktivitäten zur Bewusstseinsbildung

- Verbesserung der Wirksamkeit von Therapien

Große Herausforderungen:

- Komplexität und Ungleichheit der Erreichbarkeit

- Langfristige wirtschaftliche Erschöpfung

- Hauptakteure: bluebird bio, Inc., Pfizer, Inc., Novartis AG, Emmaus Life Sciences Inc..

Global Hämoglobinopathien Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 9,79 Milliarden USD

- Marktgröße 2026: 10,76 Milliarden USD

- Prognostizierte Marktgröße: 27,8 Milliarden USD bis 2035

- Wachstumsprognosen: 11 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (39,1 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Deutschland, Japan, Vereinigtes Königreich, Frankreich

- Schwellenländer: China, Indien, Brasilien, Russland, Mexiko

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen des Hämoglobinopathie-Marktes:

Wachstumstreiber

- Wachsende Aktivitäten zur Sensibilisierung: Mehrere Werbeveranstaltungen öffentlicher und privater Organisationen treiben die Akzeptanz im Hämoglobinopathie-Markt voran. Da immer mehr Menschen und medizinisches Fachpersonal durch Screening-Programme und Aufklärungskampagnen Wissen erwerben, erweitert sich die Verbraucherbasis. In Anlehnung an diesen Ansatz wurde in einer Kabinettssitzung des Madhya Pradesh Mantralaya im Juli 2022 ein Hämoglobinopathie-Diagnoseprogramm gestartet. Das neue Programm ermöglichte genetische Beratung, Screening auf Gemeindeebene und Investitionen in allen 89 Stammesentwicklungsblöcken, um die Mortalität und Morbidität durch Sichelzellenanämie und Thalassämie zu senken. Solche Initiativen stärken die kommerziellen Vorteile dieses Bereichs.

- Verbesserte Wirksamkeit von Therapien: Neben Fortschritten bei den Nachweismethoden hat auch die verbesserte Wirkung von Therapeutika im Bereich Hämoglobinopathien an Bedeutung gewonnen. Die Einführung von Gentherapien und Gentechnik hat die Behandlungsergebnisse deutlich verbessert. So veröffentlichte Vertex Pharmaceuticals im Juni 2023 in Zusammenarbeit mit CRISPR vielversprechende Ergebnisse aus zulassungsrelevanten Studien zur Wirksamkeit der Cas9-geneditierten Zelltherapie. Die Ergebnisse wurden auf dem Jahreskongress der European Hematology Association (EHA) vorgestellt und präsentierten lang anhaltende Vorteile und ein verbessertes Sicherheitsprofil bei der Behandlung von transfusionsabhängiger Beta-Thalassämie (TDT) und schwerer Sichelzellanämie (SCD).

Herausforderungen

- Komplexität und ungleiche Verfügbarkeit: Die komplexen Abläufe der Behandlungen auf dem Markt für Hämoglobinopathien stellen eine erhebliche Einschränkung für eine breite Anwendung dar. Da sich diese Therapien noch in der Entwicklungsphase befinden, kann die flächendeckende Verbreitung insbesondere in ländlichen oder unterversorgten Regionen schwierig sein. Darüber hinaus kann ein Mangel an spezialisierter medizinischer Infrastruktur und ausgebildetem Fachpersonal eine unvermeidliche Hürde für eine optimale Reichweite darstellen. Darüber hinaus kann der eingeschränkte Zugang zu Früherkennung und Intervention die Wirksamkeit dieser Lösungen beeinträchtigen und das Interesse von Verbrauchern und Investoren zunichtemachen.

- Langfristige wirtschaftliche Erschöpfung: Die wirtschaftliche Kluft zwischen Leistungserbringern und Verbrauchern könnte das Wachstum des Hämoglobinopathie-Marktes behindern. Da sich viele der fortschrittlichen Therapien noch im experimentellen Stadium befinden, sind sie für Patienten mit begrenztem Budget noch unerreichbar. Sie können möglicherweise nicht die nötigen Ressourcen aufbringen und die Geduld aufbringen, um auf die langfristigen Ergebnisse zu warten, wodurch sie das volle Potenzial dieser Heilmittel nicht ausschöpfen können. Daher stellt die finanzielle Belastung eine erhebliche Herausforderung bei der Optimierung neuer Behandlungen dar und schränkt den Entwicklungsspielraum aufgrund mangelnder Kapitalrendite und mangelnder Verbraucherakzeptanz ein.

Marktgröße und Prognose für Hämoglobinopathien:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

11 % |

|

Marktgröße im Basisjahr (2025) |

9,79 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

27,8 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Hämoglobinopathien-Marktsegmentierung:

Typ (Thalassämie, Sichelzellenanämie, andere)

Basierend auf dem Typ wird das Segment Thalassämie bis 2035 voraussichtlich den Marktanteil der Hämoglobinopathien mit einem Anteil von über 48,6 % dominieren. Diese Art von Hämoglobinanomalie ist unter den anderen Untertypen die häufigste. Eine NLM-Studie aus dem Jahr 2021 zur globalen Epidemiologie dieser Krankheit ergab einen deutlichen Anstieg der altersstandardisierten Sterberaten (ASMR) im Vergleich zu 2019. Sie zeigte auch einen beträchtlichen Anstieg der altersstandardisierten Prävalenzraten (ASPR) von 2018 bis 2021. Dies zeugt von der Vorherrschaft dieses Segments. Die genetische Variation und der Schweregrad dieser Erkrankung werden auch von Gesundheitseinrichtungen und führenden Pharmaunternehmen priorisiert, da die Krankheit dringend identifiziert und behandelt werden muss.

Altersstandardisierte Darstellung der globalen Belastung durch Thalassämie (2021)

Disziplin | Rate (pro 100.000) |

Prävalenz | 18.2 |

Häufigkeit | 1.9 |

Mortalität | 0,1 |

Behinderungsbereinigte Lebensjahre (DALYs) | 11.6 |

Quelle: NLM 2024

Therapie ( monoklonale Antikörpermedikamente, ACE-Hemmer, Hydroxyharnstoff, andere )

Im therapeutischen Bereich wird das Segment der monoklonalen Antikörper (mAb) voraussichtlich den Markt für Hämoglobinopathien im gesamten untersuchten Zeitraum dominieren. Die anhaltende Verlagerung der Verbraucherpräferenz hin zu zielgerichteten Therapien erweitert die Reichweite dieses Segments kontinuierlich. So erteilte die Europäische Kommission im Juni 2020 Bristol Myers Squibb und Acceleron Pharma die Zulassung zur Vermarktung von Reblozyl (Luspatercept) zur Behandlung von Erwachsenen mit β-Thalassämie.

Unsere eingehende Analyse des globalen Marktes für Hämoglobinopathien umfasst die folgenden Segmente:

Typ |

|

Therapie |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für Hämoglobinopathien:

Marktanalyse Nordamerika

Nordamerika dürfte bis 2035 einen Umsatzanteil von über 39,1 % im Hämoglobinopathie-Markt halten. Die Vermischung verschiedener Gene aus Afrika und Asien hat das Risiko genetischer Mutationen erhöht und damit einen potenziell großen Patientenpool für diesen Sektor geschaffen. Die Region verspricht sich einen verbesserten Zugang zur Gesundheitsversorgung und eine schnelle Verbreitung technologischer Fortschritte. Sie profitiert zudem von der ausgeprägten Nützlichkeit von mAbs bei der Entwicklung zielgerichteter Therapien für Patienten.

Die USA sind besonders stark von der Sichelzellanämie betroffen, was zu einer hohen Nachfrage nach Hämoglobinopathien führt. Laut einem im Mai 2024 veröffentlichten CDC-Bericht wurden in den USA 100.000 Fälle von Sichelzellanämie registriert. 90 % dieser Fälle betrafen nicht-hispanische schwarze oder afroamerikanische Bürger, während der Anteil hispanischer oder lateinamerikanischer Herkunft zwischen 3,0 % und 9,0 % lag. Die schwerwiegenden Auswirkungen dieser Erkrankung auf die Lebensqualität und -erwartung dieser Patienten veranlassen Regierung und private Organisationen dazu, die Verfügbarkeit wirksamer Lösungen zu erhöhen.

Kanada stärkt den Markt für Hämoglobinopathien durch kontinuierliche staatliche Unterstützung der Gentechnik und der Erforschung seltener Krankheiten. Genomsequenzierung und Datenverarbeitung haben bei der Entwicklung zielgerichteter Therapien für diese hämatologischen Erkrankungen deutlich an Popularität und Bedeutung gewonnen. Lokale Investoren und Hersteller, die massiv in diesen Bereich investieren, unterstützen dies zusätzlich. Die Auswirkungen dieser Krankheit auf Kinder zwingen die Regierung zudem dazu, umfangreiche Forschung finanziell zu unterstützen. So stellte die kanadische Regierung im Februar 2024 einen Fonds von 20 Millionen US-Dollar über fünf Jahre bereit, um das nationale Forschungs- und Entwicklungsnetzwerk für seltene pädiatrische Krankheiten wie Hämoglobinopathien zu stärken.

APAC-Marktstatistiken

Der asiatisch-pazifische Raum wird im prognostizierten Zeitraum voraussichtlich die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) im Markt für Hämoglobinopathien verzeichnen. Die Region nutzt ihre Kapazitäten in klinischer Forschung und Entwicklung sowie Präzisionsmedizin, um starke Therapiekandidaten in diesem Sektor einzuführen. Dank staatlicher Unterstützung aus aufstrebenden biopharmazeutischen Regionen wie Indien und China werden weitere klinische Innovationen entwickelt. So brachte Akums Drugs and Pharmaceuticals Limited im März 2024 eine kostengünstige Alternative zu anderen teuren Medikamenten gegen SCD bei Kindern auf den Markt. Die neue einheimische orale Hydroxyharnstoff-Suspension soll eine wirksame Behandlung zu nur 1,0 % des Weltmarktpreises bieten. Diese Entwicklungen erhöhen die Zugänglichkeit und Kaufrate in diesem Sektor.

Indien nutzt seine pharmazeutische Expertise, um auf dem Markt für Hämoglobinopathien voranzukommen und die weit verbreiteten vererbten Hämoglobinstörungen zu bekämpfen. Laut einem im September 2023 veröffentlichten NLM-Artikel beträgt der Anteil Indiens an der weltweiten β-Thalassämie-Belastung 25,0 %, was landesweit 100.000 Fällen entspricht. Diese vorherrschende Bevölkerungsstruktur macht Indien zu einem attraktiven Markt für inländische und internationale Pioniere. Darüber hinaus beschleunigt das Land dank der positiven Aktivitäten der Regierungsbehörden seine lokale Produktion und Arzneimittelforschung. So eröffnete das Ministerium von Madhya Pradesh im Februar 2023 das Integrierte Zentrum für Hämophilie und Hämoglobinopathien, um die Behandlung von SCD in 22 Stammesdistrikten zugänglich zu machen.

China baut eine zuverlässige Angebots- und Nachfragekette für den Hämoglobinopathie-Markt auf, die durch seinen starken Fokus auf Präzisionsmedizin gestärkt wird. Das Land nutzt seine umfangreichen Genomdaten als nationales Kapital, um den Nutzen der Gen-Editierungstechnologie effizient zu steuern. Die jüngsten Erfolge dieser Therapie bei der Verbesserung der Behandlungsergebnisse von Hämoglobinopathien deuten auf eine erfolgreiche Zukunft des Landes in diesem Bereich hin. China fördert zudem aktiv präeheliche, neonatale und pränatale Screenings, um die Prävalenz solcher Erkrankungen zu reduzieren und mehr Verbraucher zu Investitionen in diesem Sektor zu ermutigen.

Wichtige Akteure auf dem Markt für Hämoglobinopathien:

- Sangamo Therapeutics, Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Global Blood Therapeutics, Inc.

- bluebird bio, Inc.

- Emmaus Life Sciences Inc.

- Pfizer, Inc.

- Novartis AG

- Prolong Pharmaceuticals, LLC

- Bioverativ Inc.

- Gamida-Zelle

- Celgene Corporation

- YolTech Therapeutics

- Devyser

- Agios Pharmaceuticals, Inc.

Kontinuierliche Innovationen auf dem Markt für Hämoglobinopathien, die von weltweit führenden Biotech- und Pharmaunternehmen vorangetrieben werden, erweitern das Behandlungsspektrum. Dies führt zu einer breiten Akzeptanz und einer verbesserten Verfügbarkeit in diesem Sektor. So erhielt bluebird bio im August 2022 die FDA-Zulassung für sein ZYNTEGLO (Betibeglogene Autotemcel) zur Behandlung von Erwachsenen und Kindern mit β-Thalassämie, die täglich Erythrozytentransfusionen erhalten. Das Medikament ist speziell darauf ausgerichtet, die genetische Ursache der Erkrankung zu bekämpfen und dem Patienten eine lang anhaltende Linderung zu bieten. Solche bahnbrechenden Therapeutika zeugen von einem progressiven Handelsklima und ziehen mehr Marktteilnehmer an. Zu den wichtigsten Akteuren zählen:

Neueste Entwicklungen

- Im Februar 2025 brachte Devyser mit Devyser Thalassemia v2 eine Next-Generation-Sequencing-Lösung (NGS) auf den Markt, um die Thalassämie-Erkennung präziser zu gestalten. Die Technologie trägt dazu bei, das Screening für Forscher zu rationalisieren und zu erweitern und liefert schnellere und konsistentere Ergebnisse.

- Im Januar 2025 begann YolTech Therapeutics mit klinischen Studien für seine neue Prüftherapie YOLT-204. Die erste In-vivo-Gen-Editierungstherapie ihrer Klasse hat das Potenzial, transfusionsabhängige Beta-Thalassämie (TDT) zu behandeln und erweitert damit die Lipid-Nanopartikel-Pipeline (LNP) des Unternehmens.

- Im Juni 2024 veröffentlichte Agios Pharmaceuticals die vielversprechenden Ergebnisse der globalen Phase-III-Studie ENERGIZE-T zu Mitapivat. Die Statistiken zeigten eine deutliche Reduzierung des Bedarfs an Bluttransfusionen und ermöglichten gleichzeitig die Behandlung sowohl von Alpha- als auch von Beta-Thalassämie.

- Report ID: 7255

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Hämoglobinopathien Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.