Globale Marktgröße, Prognose und Trendhighlights zur Behandlung von aktinischer Keratose im Zeitraum 2025–2037

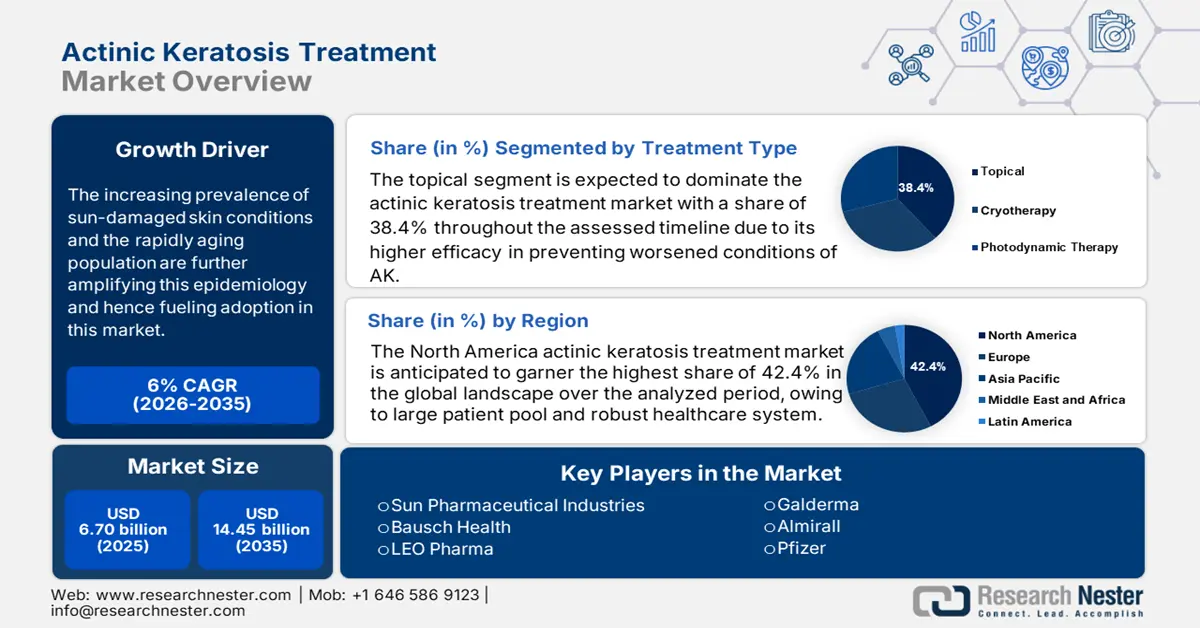

Der Markt für die Behandlung aktinischer Keratosen hatte im Jahr 2024 einen geschätzten Wert von 5,5 Milliarden US-Dollar und soll bis Ende 2037 10,1 Milliarden US-Dollar erreichen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6 % im Prognosezeitraum 2025–2037. Im Jahr 2025 wird der Branchenwert der Behandlung aktinischer Keratosen auf 5,8 Milliarden US-Dollar geschätzt.

Laut der American Academy of Dermatology (AAD) gab es im Jahr 2024 in den USA und Europa rund 58,4 Millionen Menschen mit aktinischer Keratose (AK). Die AAD erwähnte außerdem, dass etwa 50,1 % dieser Betroffenen über 60 Jahre alt waren und 90,2 % dieser Fälle durch längere UV-Belastung verursacht wurden. Die zunehmende Verbreitung sonnengeschädigter Hauterkrankungen und die schnell alternde Bevölkerung verstärken diese Epidemiologie zusätzlich. Darüber hinaus tragen auch andere Risikofaktoren wie genetische Erkrankungen, Klimawandel, Organtransplantationen, langfristige Arbeit im Freien und Immunsuppression zu dieser Ausweitung der Kundenbasis bei.

Die Preisgestaltung der Kostenträger im Markt für die Behandlung aktinischer Keratose variiert aufgrund von Veränderungen in der Lieferkette, der API-Produktion, den Arbeitskosten, den Transportkosten und der Einhaltung gesetzlicher Vorschriften. So stieg beispielsweise der Erzeugerpreisindex (PPI) für dermatologische Medikamente in den USA zwischen 2023 und 2024 im Vergleich zum Vorjahr um 4,4 %. Grund dafür waren gestiegene Ausgaben für API-Beschaffung und -Logistik. Der Verbraucherpreisindex (CPI) für AK-Behandlungen hingegen wuchs aufgrund der jüngsten Fortschritte in der Therapie jährlich um 4,0 %. Um diese wachsenden finanziellen Hürden zu minimieren, konzentrieren sich Unternehmen daher auf den Ausbau lokaler oder mehrerer Rohstoffressourcen. So berichtet die FDA Drug Shortages Database, dass über 65,4 % der in den USA ansässigen Hersteller von AK-Medikamenten eine duale API-Beschaffung betreiben.

Sektor der Behandlung aktinischer Keratosen: Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigendes Bewusstsein für Hautkrebsprävention: Eine AHRQ-Studie aus dem Jahr 2022 zeigte, dass die frühzeitige Behandlung mit AK-Medikamenten Krankenhausaufenthalte um 22,4 % reduzieren, über zwei Jahre 850,2 Millionen US-Dollar einsparen und das Fortschreiten des Plattenepithelkarzinoms verhindern kann. Daher priorisieren Gesundheitsbehörden in besonders betroffenen Regionen wie Nordamerika und Europa Investitionen in den Markt für aktinische Keratose-Behandlungen. So stellte das deutsche öffentliche Gesundheitssystem im Jahr 2024 538,3 Millionen US-Dollar für AK-Therapien bereit. Dadurch erhöhte sich die Kostendeckung für topische Medikamente im Vergleich zum Vorjahr um 7,2 %. Darüber hinaus wenden Pioniere strategisch geplante Preisstrukturen an, die sich an den Erstattungskriterien orientieren und so einen maximalen Kapitalzufluss sichern.

- Öffentliche und private Förderung von Innovationen: Kontinuierliche Beteiligung und Investitionen der Pharmaindustrie in umfangreiche Forschung und Entwicklung steigern die Produktwirksamkeit und Patientenadhärenz im Markt. In diesem Zusammenhang belohnten die US-amerikanischen National Institutes of Health (NIH) das landesweite Netzwerk für AK-assoziierte dermatologische Forschung im Jahr 2024 mit einem Zuschuss von 350,4 Millionen US-Dollar. Darüber hinaus fördert die umfangreiche Finanzierung klinischer Studien durch öffentliche und private Organisationen das Wachstum in diesem Sektor. So erteilte die FDA beispielsweise 2023 die Marktzulassung für Tirbanibulin (Klisyri), ein Medikament zur Behandlung von aktinischen Keratosen innerhalb von nur fünf Tagen bei optimaler Therapietreue.

Historisches Patientenwachstum und dessen Einfluss auf die Marktexpansion bei aktinischen Keratosen

Der weltweite Markt für aktinische Keratosen verzeichnete aufgrund der zunehmenden Verbreitung von aktinischen Keratosen, die durch die schnell alternde Bevölkerung und die zunehmende UV-Belastung bedingt war, ein anhaltendes Wachstum. Zwischen 2010 und 2020 verzeichneten Industrieländer wie die USA, Deutschland und Australien ein starkes Patientenwachstum, da dort überwiegend hellhäutige Menschen leben, die ein hohes Risiko für Hautkrebs haben. Darüber hinaus betrug der gemeinsame Beitrag dieser drei Bereiche im Jahr 2024 70,2 % der Nettoumsatzgenerierung in diesem Sektor, was auf eine dauerhafte Verbraucherbasis hindeutet und die anhaltende Entwicklung unterstreicht. Darüber hinaus eröffnen der verbesserte Zugang zu Diagnosesystemen und die Erforschung unerschlossener und aufstrebender Märkte wie Indien und China größere Möglichkeiten für diesen Bereich.

Historische Patientenwachstumsdaten (2010–2020)

|

Land |

Patienten 2010 (in Millionen) |

Patienten 2020 (in Millionen) |

CAGR |

Schlüssel Fahrer |

|

USA |

12,8 |

19,0 |

4,4 % |

Medicare-Ausbau, alternde Bevölkerung |

|

Deutschland |

3,5 |

5,4 |

5,1 % |

PKV-Abdeckung für Kryotherapie |

|

Frankreich |

3,1 |

4,6 |

4,7 % |

Nationale Programme zur Sensibilisierung für die Sonne |

|

Spanien |

2,2 |

3,3 |

5,0 % |

Vermehrung dermatologischer Kliniken |

|

Australien |

1,5 |

2,8 |

7,9 % |

Politische Maßnahmen zur UV-Strahlung |

|

Japan |

2,8 |

3,4 |

2,4 % |

Hohe Eigenbeteiligungen |

|

Indien |

1,1 |

2,0 |

8,1 % |

Urbanisierung, steigende Diagnosen |

|

China |

1,8 |

4,2 |

10,3 % |

Wachstum der Gesundheitsinfrastruktur |

Machbare Expansionsmodelle prägen den Markt für AK-Behandlungen

Strategische Allianzen zur Kostenoptimierung revolutionieren und verbessern die Zugänglichkeit des Marktes für aktinische Keratose-Behandlungen in unterversorgten Bereichen. Dies bietet bemerkenswerte kommerzielle und wirtschaftliche Vorteile. So haben beispielsweise Kooperationen zwischen lokalen API-Herstellern und Generikaherstellern die Behandlungskosten um 35,4 % gesenkt und so die Patientenakzeptanz um 22 % gesteigert. Gleichzeitig sparte das US-Gesundheitssystem durch wertorientierte Massenbeschaffungs- und Zahlungsmodelle 320,3 Millionen US-Dollar an Medicare-Ausgaben ein. Diese Bemühungen steigern die Kompetenz sowohl bei der Umsatzgenerierung als auch bei der Kostensenkung. Darüber hinaus beschleunigen die laufenden Forschungs- und Entwicklungskohorten zur Integration KI-gestützter Triage und Fernkonsultationen die Akzeptanz in diesem Sektor.

Umsatzmachbarkeitsmodelle (2020–2024)

|

Region |

Strategie |

Umsatzauswirkungen |

|

Indien |

Lokale API-Partnerschaften |

+12,3 % Umsatz (2022–2024) |

|

USA |

Medicare-Kombinationstherapien |

Kosteneinsparungen von 320,5 Millionen US-Dollar |

|

Deutschland |

Leasingprogramme für Kryogeräte |

9,1 % mehr Akzeptanz (2023) |

|

Japan |

Subventionen für Biosimilars |

Kostensenkung um 40,2 % |

Herausforderung

- Disparitäten in finanzieller und kommerzieller Hinsicht: Die hohen Kosten dermatologischer Eingriffe stellen eine große Hürde im Markt für die Behandlung aktinischer Keratosen dar. Mangelnde Erstattungsrichtlinien und hohe Eigenbeteiligungen erschweren oft den Zugang zu fortschrittlichen Therapien. So brachen laut ADD-Bericht im Jahr 2024 in den USA über 30,1 % der Patienten, die entsprechende Therapien erhielten, diese aufgrund finanzieller Überlastung ab. Darüber hinaus können die strengen Kriterien zur Einhaltung gesetzlicher Vorschriften Produkteinführungen verzögern und die Gesamtpreise in die Höhe treiben, was sowohl bei neuen Marktteilnehmern als auch bei Verbrauchern zu Investitionszurückhaltung führt. Die jüngsten Entwicklungen in diesem Sektor führen jedoch zu kostengünstigeren Lösungen, um diese Hürde zu überwinden.

Markt für die Behandlung von aktinischer Keratose: Wichtige Erkenntnisse

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2024 |

|

Prognosejahr |

2025–2037 |

|

CAGR |

6% |

|

Marktgröße im Basisjahr (2024) |

5,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße für das Jahr 2037 |

10,1 Milliarden US-Dollar |

|

Regionaler Umfang |

|

Segmentierung der Behandlung von aktinischer Keratose

Behandlungsart (Topisch, Kryotherapie, Photodynamische Therapie)

Basierend auf der Behandlungsart wird das topische Segment voraussichtlich den Markt für aktinische Keratose-Behandlungen mit einem Anteil von 38,4 % im gesamten untersuchten Zeitraum dominieren. Die klinisch nachgewiesene Wirksamkeit dieses Subtyps bei der Vorbeugung von AK-Verschlechterungen wie Hautkrebs bei gleichzeitiger Beibehaltung seiner Kosteneffizienz macht dieses Segment zu einem wichtigen Markt für Verbraucher und Pharmaunternehmen. Eine Studie zeigte beispielsweise, dass Fluorouracil präkanzeröse Zellen gezielt bekämpfen kann und dabei eine bemerkenswerte Bandbreite an vollständigen AK-Clearance-Raten zwischen 60,2 % und 90,4 % aufweist. Die Wirksamkeit dieser Therapieform im Kampf gegen multiple AK-Läsionen hat spezialisierte Organisationen dazu veranlasst, ihre Kostenerstattung zu erweitern, die Zugänglichkeit zu verbessern und die Akzeptanz in diesem Segment zu steigern.

Endverbraucher (Krankenhäuser, Hautkliniken, Apotheken)

Im Hinblick auf die Endverbraucher werden dermatologische Kliniken bis 2037 voraussichtlich mit 45,3 % den größten Anteil am Markt für aktinische Keratose-Behandlungen halten. Dank speziell ausgebildetem Fachpersonal und einer speziellen Infrastruktur sind diese Kliniken die ersten Point-of-Care-Einrichtungen für personalisierte dermatologische Leistungen. Die perfekte Abstimmung ihrer regulären Praxis auf universelle Protokolle und staatliche Initiativen motiviert zudem mehr Patienten, in dieses Segment zu investieren. Die American Academy of Family Physicians (AAFP) gab in diesem Zusammenhang bekannt, dass die Nachfrage nach AK-Behandlungen bei diesen Dienstleistern um 25,2 % gestiegen ist. Grund dafür ist das weit verbreitete Bewusstsein für die Bedeutung einer frühzeitigen Diagnose und Behandlung dieser Erkrankung zur Verhinderung des Fortschreitens von Plattenepithelkarzinomen (SCC).

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

|

Behandlungsart |

|

|

Endnutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Branche der Behandlung aktinischer Keratose – Regionale Übersicht

Marktanalyse Nordamerika

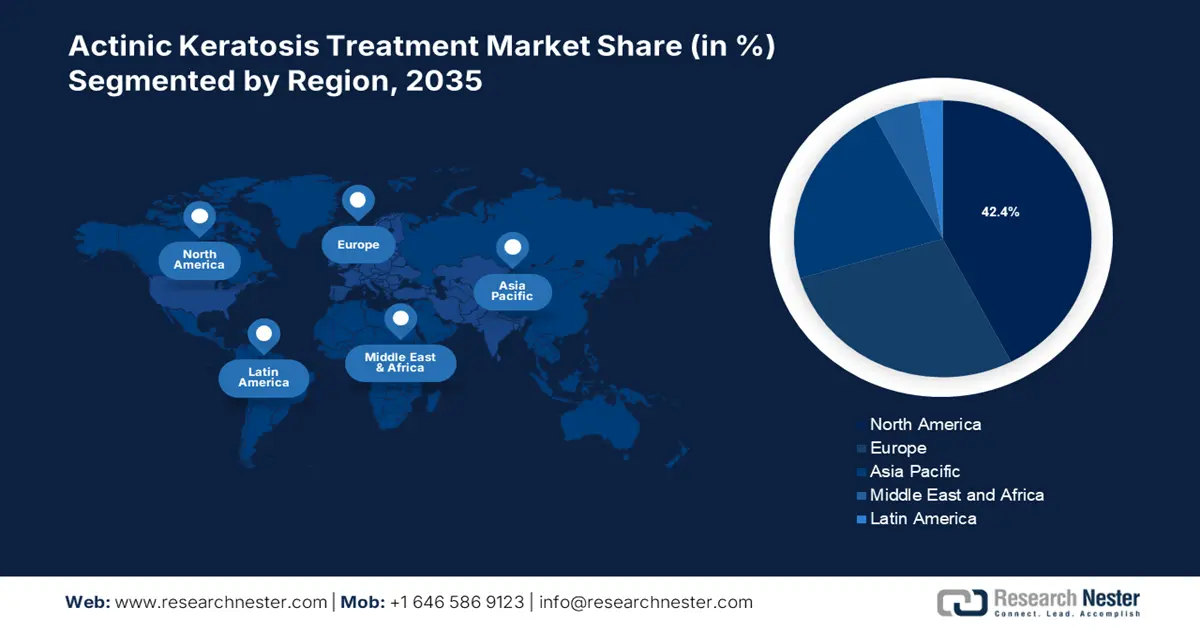

Der nordamerikanische Markt für die Behandlung aktinischer Keratosen wird im untersuchten Zeitraum voraussichtlich mit 42,4 % den höchsten Anteil weltweit erreichen. Die Dominanz dieser Region gegenüber anderen Behandlungsmethoden wird durch die Tatsache untermauert, dass die Region den größten Anteil des weltweiten Patientenbestands und ein robustes Gesundheitssystem aufweist. So überstieg die Zahl der Menschen mit aktinischer Keratose im Jahr 2025 in den USA 50,1 Millionen bzw. 3,7 Millionen in Kanada. Insbesondere in den „Sunbelt“-Staaten wie Arizona, Florida und Kalifornien sind die Einwohner aufgrund hoher UV-Belastung und schneller Alterung anfälliger für diese Erkrankung. Daher setzen die Regierungsbehörden in diesen anspruchsvollen Märkten günstige Strategien und Initiativen um, um sowohl inländische als auch ausländische Pioniere für Investitionen in diesem Bereich zu gewinnen.

Die unangefochtene Marktführerschaft der USA ist vor allem auf die steigende Prävalenz und Mortalität von Plattenepithelkarzinomen und staatliche Investitionen zurückzuführen. Die USA tragen mehr als 90,1 % zum regionalen Umsatz in diesem Bereich bei, was sich an der landesweiten Zahl von jährlich 5,5 Millionen AK-assoziierten Eingriffen zeigt. Um diesen Patienten fortschrittliche Behandlungen wie Kryotherapie und photodynamische Therapie zugänglicher zu machen, wurde die Medicare-Abdeckung für diese Kategorie bis 2023 auf 1,3 Milliarden erhöht. Die Bemühungen um eine unterbrechungsfreie Lieferkette zur Unterstützung dieser aufstrebenden Segmente, in denen die jährlichen Importe von Kryotherapiesystemen in den USA 420,2 Millionen erreichten, treiben das Wachstum in diesem Sektor zusätzlich voran.

Marktstatistiken für den asiatisch-pazifischen Raum

Bis Ende 2037 wird für den asiatisch-pazifischen Raum die höchste jährliche Wachstumsrate (CAGR) im globalen Markt für aktinische Keratose prognostiziert. Der beschleunigte Fortschritt in der Region wird durch die zunehmende Nutzung technologisch fortschrittlicher Diagnoseinstrumente und das Bewusstsein für die Plattenepithelkarzinom-Prävention vorangetrieben. Der NIH-Bericht von 2023 prognostizierte einen jährlichen Anstieg der AK-Diagnosen in der gesamten Region um 9,2 % bis 2030. Dieser Anstieg ist hauptsächlich auf die schnelle Alterung und übermäßige Sonneneinstrahlung zurückzuführen. Laut dem Australian Institute of Health and Welfare (AIHW) verursachte extreme Sonneneinstrahlung im Jahr 2023 in Australien bei über 40,1 % der Erwachsenen ab 40 Jahren AK. Als Reaktion darauf startete die australische Regierung ein nationales Hautkrebs-Screening-Programm, die SunSmart Initiative, um die Vorteile von Investitionen in diesem Sektor hervorzuheben.

Indien entwickelt sich zum weltweit größten Lieferanten wichtiger Inhaltsstoffe und Komponenten für die Behandlung von aktinischer Keratose. Laut der US-amerikanischen Internationalen Handelskommission (UITC) deckt Indien beispielsweise über 30,3 % des US-Bedarfs mit AK-Wirkstoffen. Darüber hinaus verbreiten staatlich initiierte Kampagnen Wissen über die verfügbaren Diagnose- und Behandlungsmöglichkeiten für AK und fördern so die landesweite Verbreitung dieser Therapie. Das Interesse der Regierung, den Zugang der Öffentlichkeit zu den wirksamsten Heilmitteln zu verbessern, zeigt sich auch in den jährlichen medizinischen Ausgaben des Landes für AK-Therapien in Höhe von 2,0 Milliarden US-Dollar. Damit können über 2,6 Millionen Betroffene behandelt werden. Darüber hinaus konzentriert sich das Land darauf, die Abhängigkeit von ausländischen Partnern bei der Herstellung von Fertigprodukten in diesem Bereich zu verringern.

Unternehmen, die die Behandlung von aktinischer Keratose dominieren

Dank der kontinuierlichen Bemühungen wichtiger Akteure, ihr Potenzial für die Bereitstellung von Pflege und Behandlung höchster Qualität zu nutzen, entwickelt sich im Markt eine gesunde Kompetenz. So konzentriert sich LEO Pharma in Zusammenarbeit mit Almirall auf den Ausbau seiner bestehenden AK-Pipeline, einschließlich Klisyri für Unterarme, um neue Umsatzmöglichkeiten mit einem breiteren Anwendungsgebiet und einer breiteren Kundenbasis zu erschließen. Gleichzeitig konzentriert sich die Allianz von Sun Pharma und Cipla auf die Entwicklung wertorientierter Generika, um die Preislücke in preissensiblen Märkten wie Indien zu schließen. Darüber hinaus investierte Biofrontera im Jahr 2024 in einer Partnerschaft mit Pfizer bis zu 200,2 Millionen US-Dollar in die Entwicklung innovativer Hybridtherapien, die photodynamische Therapie und Immuntherapie kombinieren.

Zu den 20 weltweit führenden Innovatoren und Pionieren gehören:

|

Firmenname |

Land |

Marktanteil (2024) (in %) |

Branchenfokus & Bemerkenswerte Produkte |

|

LEO Pharma |

Dänemark |

18,8 |

Topische Therapien (Klisyri), Kryotherapie-Lösungen |

|

Almirall |

Spanien |

12,6 |

Feldgerichtete Behandlungen (KX-01), Photodynamische Therapie (PDT) |

|

Galderma |

Schweiz |

11,0 |

Fluorouracil-Cremes (Efudex), laserbasierte AK-Behandlungen |

|

Sun Pharmaceutical Industries |

Indien |

9,2 |

Generische AK-Medikamente (5-FU, Imiquimod), kostengünstige Lösungen |

|

Bausch Health |

Kanada |

7,5 |

Kombinationstherapien (5-FU + Salicylsäure), dermatologische Forschung und Entwicklung |

|

Pfizer |

USA |

xx |

Ingenolmebutat (Picato), Immunmodulatoren |

|

Novartis |

Schweiz |

xx |

Topische Retinoide, neue AK-Biologika |

|

Mylan (Viatris) |

USA |

xx |

Generische AK-Behandlungen, Teledermatologie-Partnerschaften |

|

Perrigo Company |

Irland |

xx |

AK-Therapien (rezeptfrei), dermatologische Handelsprodukte |

|

Taro Pharmaceutical |

Israel |

xx |

Kostengünstige topische Generika, Fokus auf Schwellenländer |

|

Cipla |

Indien |

xx |

Günstige AK-Cremes, API-Herstellung |

|

Mayne Pharma |

Australien |

xx |

Spezialgenerika, Kryotherapiegeräte |

|

Hisamitsu Pharmaceutical |

Japan |

xx |

Transdermale AK-Pflaster (Tegafur), gezielte Wirkstoffverabreichung |

|

Maruho Co. |

Japan |

xx |

Japan-spezifische AK-Behandlungen (Tirbanibulin) |

|

Biofrontera |

Deutschland |

xx |

PDT-Systeme (Ameluz), Lichttherapiegeräte |

|

Medimetriks Pharmaceuticals |

USA |

xx |

Topische AK-Formulierungen (Solage), Nischenprodukte für die Dermatologie |

|

Hikma Pharmaceuticals |

Großbritannien |

xx |

Generische AK-Medikamente, Expansion im MENA-Markt |

|

LG Chem Life Sciences |

Südkorea |

xx |

Neuartige AK-Biologika, Vertrieb im asiatisch-pazifischen Raum |

|

Pharmaderm |

USA |

xx |

Im Krankenhaus durchgeführte AK-Behandlungen, Rezepturlösungen |

|

Duopharma Biotech |

Malaysia |

xx |

Regionale AK-Generika, Marktdurchdringung in ASEAN |

Neueste Entwicklungen

- Im Juni 2024 erhielt Almirall von der FDA die ergänzende Zulassung für ein neues Arzneimittel (New Drug Application) für die erweiterte Anwendung seines AK-Medikaments Klisyri für größere Behandlungsflächen (bis zu 100 cm²). Diese Mikrotubuli-Inhibitor-Salbe ist in einer Packungsgröße von 350 mg erhältlich und dient zur 5-tägigen topischen Feldbehandlung von aktinischer Keratose (AK) im Gesicht oder auf der Kopfhaut.

- Im 3. Quartal 2024 beantragte Biofrontera die Erhöhung der 30%igen ALA-HCl-Dosierung, um die Wirksamkeit seines Portfolios für die photodynamische Therapie (PDT) zur Behandlung von aktinischer Keratose zu verbessern. Dieser strategische Schritt zielte darauf ab, die PDT-Standards neu zu definieren und die Führungsposition des Unternehmens im Segment der lichtbasierten Therapien zu festigen.

- Report ID: 1527

- Published Date: Jun 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Behandlung von aktinischer Keratose Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten