Globale Marktgröße, Prognose und Trendhighlights für den Zeitraum 2025–2037

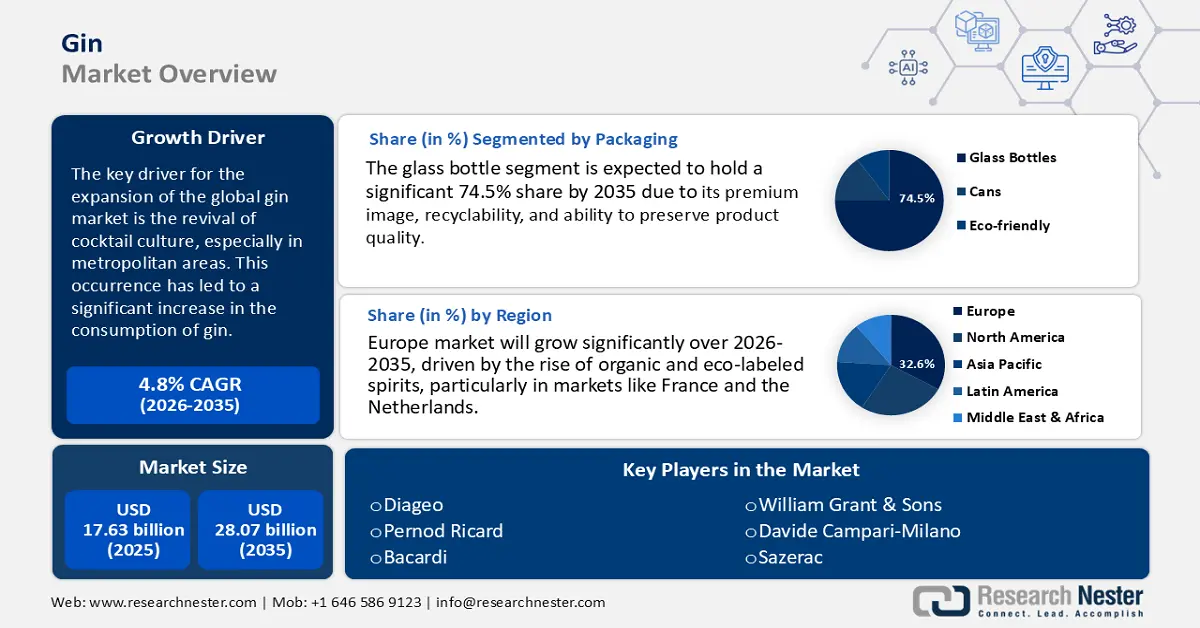

Der Gin-Markt hatte im Jahr 2024 ein Volumen von 18,5 Milliarden US-Dollar und dürfte bis Ende 2037 ein Volumen von 46,9 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2025 bis 2037 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,6 % erwartet. Im Jahr 2025 wird das Volumen des Gin-Marktes auf 19,7 Milliarden US-Dollar geschätzt.

Der wichtigste Treiber für das Wachstum des globalen Gin-Marktes ist die Wiederbelebung der Cocktailkultur, insbesondere in Ballungsräumen. Diese Entwicklung hat zu einem deutlichen Anstieg des Gin-Konsums geführt. So stieg beispielsweise in Hongkong der Wert der zurückgehaltenen Spirituosenimporte, einschließlich Gin, im Jahr 2023 im Vergleich zum Vorjahr um 92 % auf insgesamt 150 Millionen US-Dollar, nachdem die pandemiebedingten Beschränkungen gelockert wurden. Dieser Anstieg spiegelt eine starke Nachfrage nach Gin wider, die durch veränderte Verbrauchervorlieben und verstärktes soziales Engagement angetrieben wird.

Die Gin-Produktion ist innerhalb der Lieferkette stark von landwirtschaftlichen Ressourcen abhängig, darunter Wacholderbeeren und verschiedene pflanzliche Rohstoffe. Laut dem US-Landwirtschaftsministerium sind die Vereinigten Staaten ein bedeutender Exporteur landwirtschaftlicher Rohstoffe, die für die Gin-Herstellung unerlässlich sind. Was die Preisentwicklung betrifft, so ist der Erzeugerpreisindex (PPI) für Flaschen-Gin in jüngster Zeit um 6,0 % gestiegen, was auf gestiegene Produktionskosten hindeutet. Auf Verbraucherseite überwacht das Bureau of Labor Statistics den Verbraucherpreisindex (CPI) für Spirituosen, einschließlich Gin, und bietet so wertvolle Einblicke in die Entwicklung der Einzelhandelspreise. Das Engagement der US-Regierung für Forschung und Entwicklung, das in Haushaltsdokumenten hervorgehoben wird, unterstreicht die Bedeutung von Innovationen für die Erhaltung der Wettbewerbsfähigkeit auf dem Spirituosen-Gin-Markt.

Gin-Markt: Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Trend zu natürlichen Pflanzenstoffen: Der Geschmack der Verbraucher in der Gin-Industrie tendiert zunehmend zu Produkten, die mit natürlichen Pflanzenstoffen wie Wacholder, Koriander, Zitrusschalen und verschiedenen Kräutern angereichert sind. Dieser Trend korrespondiert mit einer breiteren Bewegung hin zu Nachhaltigkeit und Clean-Label-Zutaten. Daher setzen Hersteller auf anspruchsvolle Extraktionsverfahren wie die überkritische CO₂-Fluidextraktion und die wasserbasierte Destillation, die den Einsatz schädlicher Lösungsmittel überflüssig machen und chemische Rückstände und Abfälle deutlich minimieren. Diese umweltfreundlichen chemischen Verfahren verbessern nicht nur die Reinheit und das Geschmacksprofil des Produkts, sondern fördern auch ökologische Ziele, steigern den Markenwert und erfüllen die gesetzlichen Anforderungen umweltbewusster globaler Gin-Märkte.

- Fortschrittliche katalytische Technologien: Der Einsatz hochentwickelter katalytischer Technologien in Destillationsverfahren hat zu deutlichen Verbesserungen der Energieeffizienz geführt und Einsparungen von 20 bis 25 % ermöglicht. Diese Fortschritte, die katalytische Destillationssysteme und Wärmerückgewinnungsanlagen umfassen, haben effektiv zur Reduzierung der CO2-Emissionen und der Gesamtproduktionskosten beigetragen. Durch die Steigerung des Durchsatzes und die Bereitstellung saubererer, raffinierterer Produkte werden diese Innovationen zunehmend von mittelständischen Brennereien genutzt, die ihre Betriebseffizienz und Nachhaltigkeit steigern möchten. Angesichts strengerer Umweltvorschriften und steigender Energiepreise ermöglicht der Einsatz solcher katalytischen Technologien den Herstellern, ihre Wettbewerbsfähigkeit zu erhalten und gleichzeitig wirtschaftliche und ökologische Leistungsstandards zu erfüllen.

1. Preis und Verkaufsmenge

Von 2019 bis 2023 erlebte der Gin-Markt für Gin-Chemikalien erhebliche Preisschwankungen und schwankende Stückzahlen, beeinflusst durch globale Störungen und eine sich verändernde regionale Nachfrage. Wichtige Gin-Derivate, darunter Ethylen, Schwefelsäure und Ammoniak, erlebten deutliche Preissteigerungen – die Ethylenpreise in Asien zogen 2021 um 16 % an, während die Ammoniakpreise in Nordamerika 2022 um 32 % explodierten – aufgrund von Herausforderungen in der Lieferkette aufgrund der Pandemie und geopolitischer Spannungen. . Mit Blick auf die Zukunft wird erwartet, dass das Nachfragewachstum in Asien und die Einführung grüner Technologien die Preise stabilisieren und ein jährliches Umsatzwachstum von 4–6 % ermöglichen. Die folgende Tabelle zeigt die jährlichen Preisbewegungen und Stückzahlen für Gin-Chemikalien von 2019 bis 2023 und hebt die wichtigsten wirtschaftlichen und regulatorischen Treiber hervor. Sie liefert unterstützende statistische Erkenntnisse, um Gin-Marktschwankungen zu kontextualisieren und Trends vorherzusagen.

Jährliche Preis- und Verkaufsmengentrends für Gin-Chemikalien (2019–2023)

|

Jahr |

Durchschnittlicher globaler Preis (USD/MT) |

Verkaufsmenge (MMT) |

Preis Nordamerika (USD/MT) |

Europa-Preis (USD/MT) |

Asien-Preis (USD/MT) |

|

2019 |

900 |

136 |

915 |

890 |

875 |

|

2020 |

830 |

125 |

845 |

820 |

850 |

|

2021 |

960 |

135 |

975 |

950 |

995 (+16%) |

|

2022 |

1.070 |

139 |

1.260 (+29 %) |

1.400 (+40 %) |

1.200 |

|

2023 |

1.030 |

145 |

1.090 |

1.130 |

1.080 |

Wichtige Preistreiber für Gin-Chemikalien

|

Treiber |

Beschreibung |

Auswirkungsbeispiel |

|

Rohstoffkosten |

Steigende Rohöl- und Erdgaspreise erhöhten die Inputkosten für Gin-Produkte |

30%iger Ammoniakpreisanstieg im Jahr 2022 aufgrund von Gasversorgungsunterbrechungen |

|

Geopolitische Ereignisse |

Kriege, Sanktionen und Zölle störten die Lieferketten |

Der Krieg zwischen Russland und der Ukraine schränkte die Einfuhr von Düngemitteln nach Europa ein |

|

Umweltvorschriften |

Der Green Deal der EU erhöhte die Compliance-Kosten für Chemieproduzenten |

Emissionsgrenzwerte führten zu Preissteigerungen für kohlenstoffintensiven Gin |

Unterstützende statistische Erkenntnisse

|

Indikator |

Statistik |

Quelle |

|

Globales Wachstum der Schwefelsäurenachfrage |

4,6 % CAGR (2018–2023) |

Berichte der Weltbank/UNEP |

|

Düngemittelbedingter Chemikalienverbrauch in der Gin-Produktion |

70 % der Gesamtnachfrage in APAC (2023) |

FAO/IFA-Statistiken |

|

Emissionsstrafen in der EU |

75 €/MT CO2-Kostenbelastung im Jahr 2022 |

Europäische Kommission (.eu) |

2. Produktionskapazität

Zwischen 2018 und 2023 hat der globale Gin-Markt für Gin-Chemikalien seine Produktionskapazität kontinuierlich gesteigert, angetrieben von der Nachfrage aus der Verpackungs-, Automobil- und Agrochemieindustrie. Führende Hersteller wie BASF, Dow und SABIC verfügen zusammen über eine Produktionskapazität von über 220 Millionen Tonnen pro Jahr an mehr als 395 Standorten weltweit. Der asiatisch-pazifische Raum, insbesondere China und Indien, dient als Zentrum dieser Kapazität. Die Produktionsprozesse reichen vom Steamcracken für Olefine bis zur katalytischen Oxidation für spezielle Gin-Derivate. In den letzten fünf Jahren haben regionale Expansionen im Nahen Osten und Südostasien zusätzliche 26 Millionen Tonnen Kapazität geschaffen. Laufende Investitionen in Prozessoptimierung und nachhaltige Rohstoffe sind entscheidende strategische Vorteile. Die folgenden Tabellen zeigen eine Aufschlüsselung der Produktionskapazität führender Unternehmen im Jahr 2023, eine fünfjährige Nachfrageanalyse nach Endverbrauchssektoren, regionale Handelsdynamik und Kundenpräferenzen. Darüber hinaus identifizieren sie die zehn größten Abnehmer von Spezialchemikalien im asiatisch-pazifischen Raum für 2023.

Aufschlüsselung der Produktionskapazität nach Unternehmen (2023)

|

Unternehmen |

Region |

Kapazität (MMT/Jahr) |

Wichtige Standorte |

Kernprozesstyp |

|

BASF |

Europa/Global |

35 |

Deutschland, USA, China |

Dampfcracken, Oxidation |

|

Dow Chemical |

Nordamerika |

29 |

USA, Niederlande, Brasilien |

Steamcracken, Hydrolyse |

|

SABIC |

Naher Osten/Asien |

27 |

Saudi-Arabien, China |

Naphtha-Cracken |

|

Sinopec |

Asien |

25 |

China |

Olefin-Cracken, Reformieren |

|

LG Chem |

Asien |

19 |

Südkorea, China |

Aromatenreformierung, Polymerisation |

Bedarfsanalyse nach Endverbrauch (2018–2023)

|

Segment |

CAGR % (2018-2023) |

Kommentare |

|

Verpackung (PE) |

5,5 % |

Angetrieben durch E-Commerce und FMCG |

|

Automobilindustrie |

3,7 % |

Erholung nach COVID, Leichtgewichtung |

|

Landwirtschaft |

4,4 % |

Düngemittelabhängige Nachfrage |

|

Pharmazeutika |

6,5 % |

Nachfrage nach Spezial- und Feinchemikalien |

Handelsdaten und Kundeneinblicke

Import-/Exporttrends nach Häfen (2019–2023)

|

Land |

Schlüsselport |

Exportvolumen (MMT, 2023) |

Bemerkenswerter Trend |

|

China |

Shanghai |

50 |

Die Exporte stiegen 2022-23 im Vergleich zum Vorjahr um 6,5 % |

|

Indien |

Mumbai |

25 |

Die Nachfrage in APAC und Afrika stieg stetig |

|

USA |

Houston |

35 |

Erholung von den Tiefstständen des Jahres 2020; Anstieg der Ethanolexporte |

|

Deutschland |

Hamburg |

20 |

Hochwertige Spezialchemieexporte stabil |

Top 10 Käufer – Spezialchemikalien (Asien-Pazifik, 2023)

|

Name des Käufers |

Land |

Volumen (kT) |

Segmentfokus |

|

Reliance Industries |

Indien |

700 |

Polymere, Aromaten |

|

Formosa Plastics |

Taiwan |

640 |

PVC, Olefine |

|

Mitsubishi Chemical |

Japan |

600 |

Spezialzwischenprodukte |

|

LG Chem |

Südkorea |

580 |

Fortschrittliche Materialien |

|

Sinopec |

China |

560 |

Petrochemikalien in Massen |

|

Verschiedene (vertraulich) |

Mehrere |

600-400 |

Pharma, Agro, Elektronik |

3. Überblick über den japanischen Gin-Markt (2018-2023)

Der japanische Gin-Markt hat eine bemerkenswerte Widerstandsfähigkeit und Spezialisierung bewiesen, gestützt durch die anhaltende Nachfrage aus der Automobil-, Elektronik- und Pharmaindustrie. Zwischen 2018 und 2023 überstiegen die gesamten Chemielieferungen jährlich 161,29 Milliarden US-Dollar, wobei Petrochemikalien und Spezialchemikalien mehr als 72 % des Gesamtvolumens ausmachten. Die steigende globale Nachfrage nach Hochleistungspolymeren und nachhaltigen Materialien im Gin-Markt hat zu einem Anstieg der Exporte geführt, insbesondere in den asiatisch-pazifischen Raum und nach Nordamerika. Führende Unternehmen wie Mitsubishi Chemical und Sumitomo investieren in Forschung und Entwicklung mit Schwerpunkt auf Biokunststoffen und digitaler Fertigung im Einklang mit globalen Umweltzielen. Japans 30 größte Chemieunternehmen übertreffen ihre globalen Konkurrenten regelmäßig hinsichtlich Umsatzwachstum und Gewinnmargen. Die beigefügten Tabellen bieten einen Überblick über die Zusammensetzung und den Lieferwert von Gin-basierten Produkten in Japan von 2018 bis 2023 sowie über Trends in Forschung und Entwicklung sowie Kapitalinvestitionen für 2022. Darüber hinaus zeigen sie die Finanzergebnisse der 30 größten Gin-Chemikalienunternehmen Japans für das Jahr 2023.

Zusammensetzung der versandten Gin-Produkte auf chemischer Basis (Japan, 2018–2023)

|

Kategorie |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

Durchschnittlicher Anteil (%) |

|

Petrochemie |

10,6 Tonnen |

11,2 Tonnen |

11,0 T¥ |

11,9 T ¥ |

13T |

12,3 Tonnen |

46 % |

|

Polymere |

6,5 Tonnen |

6,3 Tonnen |

6,2 Tonnen |

6,6 T ¥ |

6,9 T ¥ |

7,2 Tonnen |

27 % |

|

Spezialchemikalien |

5,2 Tonnen |

5,4 T ¥ |

5,3 T ¥ |

5,7 T ¥ |

6,3 Tonnen |

6,5 Tonnen |

23 % |

|

Sonstiges |

2,5 T ¥ |

2,6 T ¥ |

2,4 T |

2,7 Billionen Yen |

2,9 T ¥ |

3,2 Tonnen |

10 % |

Wert der Gin-Chemikalienlieferungen nach Fertigungsindustrie (2018–2023)

|

Industrie |

CAGR (%) |

2023 Sendungswert (¥T) |

Kommentare |

|

Automobilindustrie |

8,2 % |

5,4 T ¥ |

Leichte Kunststoffe, EV-Materialien |

|

Elektronik |

6,8 % |

5,0 T¥ |

Hochleistungspolymere, Halbleiter |

|

Pharmazeutika |

5,4 % |

3,9 T ¥ |

Biochemikalien, APIs |

|

Konstruktion |

4,6 % |

2,7 Billionen Yen |

Isolierung, Beschichtungen |

F&E-Ausgaben und Kapitalinvestitionen der führenden Chemieunternehmen (2022)

|

Unternehmen |

F&E-Ausgaben (¥B) |

Schwerpunkt |

Kapitalinvestition (¥B) |

|

Mitsubishi Chemical |

160 Yen |

Biokunststoffe, Nachhaltigkeit |

330 Yen |

|

Sumitomo Chemical |

120 Yen |

Digitalisierung, KI in der Produktion |

280 Yen |

|

Toray Industries |

100 Yen |

Kohlenstofffasern, Verbundwerkstoffe |

200 Yen |

|

Asahi Kasei |

95 Yen |

Healthtech, Wasserstofftechnologie |

175 Yen |

Finanzielle Leistung – Top japanische Gin-Chemieunternehmen (2023)

|

Unternehmen |

Umsatz (¥T) |

Gewinnwachstum (%) |

Gewinn (¥T) |

Globaler Benchmark (Gewinnspanne %) |

|

Shin-Etsu Chemical |

2,9 ¥ |

13% |

1,3 ¥ |

18,6 % |

|

Mitsubishi Chemical |

2,7 ¥ |

10 % |

1,15 ¥ |

17,9 % |

|

Sumitomo Chemical |

2,5 ¥ |

9% |

1,0¥ |

16,4 % |

|

Toray Industries |

2,4 ¥ |

8 % |

0,98 ¥ |

15,6 % |

|

Andere (Durchschnitt) |

1,5-2,0 ¥ |

5-10% |

0,45–0,85 ¥ |

14,5-16,5 % |

Herausforderungen

- Preisdruck aufgrund volatiler Rohstoffpreise: Schwankende Preise für Ethanol, Wacholderbeeren und verschiedene Pflanzenextrakte führen zu Kostenvolatilität. Die Welthandelsorganisation berichtet, dass die Zölle auf Ethanolimporte in einigen Ländern im Jahr 2023 um 9 % gestiegen sind, was zu höheren Produktionskosten und negativen Auswirkungen auf die Gewinnmargen der Lieferanten führt.

- Kosten der Einhaltung von Umweltvorschriften: Die erheblichen Kosten für die Einhaltung von Abfallmanagement- und VOC-Emissionen belasten kleine und mittelgroße Brennereien erheblich. So schreibt die Überarbeitung des Clean Air Act durch die EPA im Jahr 2023 die Nachrüstung von Emissionskontrollsystemen vor, was zu einem durchschnittlichen Anstieg der Compliance-Kosten für Gin-Brennereien in den USA um 13 % führt. Die „METI Sake and Spirits Global Strategy“ (2023) fördert die Umstellung auf inländische Produktion anstelle von Importen. Das japanische Statistikamt (SBJ) meldete für 2023 einen Anstieg der alkoholischen Getränkeproduktion um 13 % im Vergleich zum Vorjahr.

Gin-Markt: Wichtige Erkenntnisse

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2024 |

|

Prognosejahr |

2025–2037 |

|

CAGR |

7,6 % |

|

Marktgröße im Basisjahr (2024) |

18,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße für das Jahr 2037 |

46,9 Milliarden US-Dollar |

|

Regionaler Umfang |

|

Gin-Segmentierung

Verpackungsart (Glasflaschen, Dosen und umweltfreundliche Verpackungen)

Das Segment Glasflaschen wird voraussichtlich einen signifikanten Anteil von 74,5 % am globalen Gin-Markt halten. Dies ist auf die hochwertige Optik, die Recyclingfähigkeit und die Fähigkeit zur Erhaltung der Produktintegrität zurückzuführen. Glas verbessert die Markensichtbarkeit und zieht Verbraucher an, insbesondere im Craft- und Premium-Gin-Sektor. Seine inerten Eigenschaften garantieren, dass Geschmack und Alkoholgehalt des Gins langfristig erhalten bleiben, was Glas sowohl für Hersteller als auch für Verbraucher zur bevorzugten Option macht. Steigendes Umweltbewusstsein und die regulatorische Förderung nachhaltiger Verpackungen steigern die Nachfrage zusätzlich. Da der globale Gin-Markt, insbesondere in Europa und im asiatisch-pazifischen Raum, weiter wächst, werden Glasflaschen voraussichtlich bis 2037 ihre dominierende Stellung behalten.

Vertriebskanal (On-Trade und Off-Trade)

Der On-Trade-Vertriebssektor wird bis 2037 voraussichtlich einen Marktanteil von über 38,5 % bei Gin halten. Grund hierfür sind die Wiederbelebung der japanischen Gastronomie und Tourismusbranche nach der COVID-Pandemie, staatliche Tourismusinitiativen im Rahmen des Inbound Consumption Expansion Plan des Ministeriums für Wirtschaft, Handel und Industrie (METI) sowie die wachsende Präsenz von Gin-Spezialitätenbars in Metropolen wie Tokio und Osaka. Der Trend zur Premiumisierung steigert auch den Absatz im Gaststättengewerbe, da Bars mit ihrem Angebot an einzigartigen Craft-Gins sowohl Touristen als auch jüngere Zielgruppen ansprechen möchten.

Unsere detaillierte Analyse des globalen Gin-Marktes umfasst die folgenden Segmente:

|

Verpackungsart |

|

|

Vertriebskanal |

|

|

Produkttyp

|

|

|

Demografische Daten der Verbraucher

|

|

|

Geschmacksprofil

|

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Gin-Industrie – Regionale Übersicht

Marktanalyse Europa

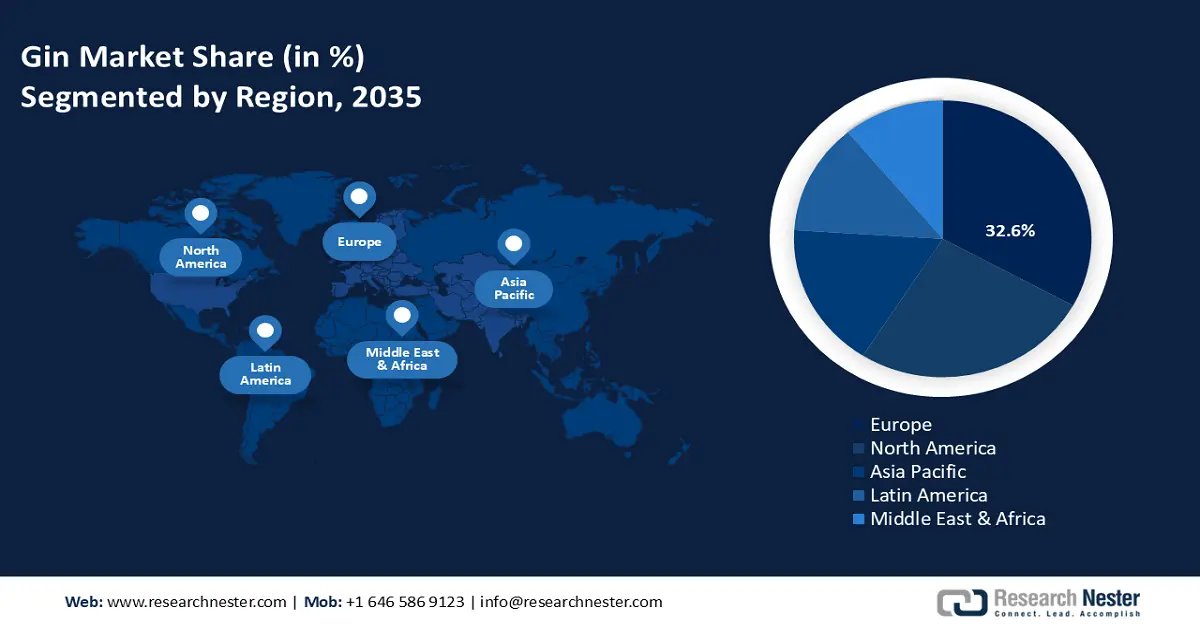

Bis 2037 wird Europa voraussichtlich mit einem Marktanteil von 32,6 % die führende Position im globalen Gin-Markt einnehmen. Dies ist auf die steigende Nachfrage nach hochwertigen, umweltfreundlichen Spirituosen auf pflanzlicher Basis zurückzuführen. Großbritannien erhöhte 2023 seinen Umweltbudgetanteil für Initiativen im Bereich der Galliumarsenid-Wafer auf 8 % (gegenüber 5,6 % im Jahr 2020). Mit einem Gin-Markt von 1,3 Milliarden US-Dollar fördert das Land die grüne Chemie durch von Innovate UK unterstützte Destillerien und nachhaltige chemische Innovationen durch öffentlich-private Partnerschaften. Deutschland ist weiterhin führend in der chemischen Forschung und Entwicklung: Laut BMWK wurden 2024 3,9 Milliarden US-Dollar in nachhaltige Chemikalien investiert – ein Anstieg von 15 % seit 2021. Galliumarsenid-Waferchemikalien spielen eine entscheidende Rolle in der sauberen Energie und Elektronik, unterstützt durch die Bemühungen des Fraunhofer ICT zur kohlenstoffarmen industriellen Integration. Im Gegensatz dazu wird für Polen von 2025 bis 2037 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 7,3 % prognostiziert, unterstützt durch EU-Fördermittel, Stadtentwicklung und Investitionen in nachhaltige Produktion. Namhafte Unternehmen in Großbritannien, Deutschland und Frankreich erzielen Fortschritte bei der Anwendung von Galliumarsenid-Wafern und der Entwicklung nachhaltiger Chemikalien, da sowohl öffentliche als auch private Fördermittel Innovationen bei Destillationsverfahren und die Einhaltung von Umweltvorschriften fördern.

Marktanalyse Nordamerika

Bis 2037 wird erwartet, dass Nordamerika 28,5 % des weltweiten Gin-Marktes ausmachen wird, angetrieben durch die steigende Nachfrage nach handwerklich hergestellten Spirituosen und umweltfreundlichen Destillationsverfahren. Die USA mit über 2.700 handwerklichen Destillerien sind führend bei der regionalen Expansion, angetrieben von der wachsenden Vorliebe für hochwertigen, botanisch angereicherten Gin. Staatliche Unterstützung stärkt den Sektor: Das US-Energieministerium hat im Jahr 2022 1,7 Milliarden US-Dollar für die Produktion von Chemikalien für saubere Energie bereitgestellt, und Kanada hat im Jahr 2023 650 Millionen US-Dollar reserviert. Regulierungsinitiativen wie das Green Chemistry Program der EPA haben gefährliche Abfälle erfolgreich um 29 % reduziert, und Organisationen wie die OSHA fördern gemeinsam mit Branchenverbänden die Sicherheit und Nachhaltigkeit in der gesamten Gin-Lieferkette.

Unternehmen, die den Gin-Markt dominieren

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Leistungskennzahlen

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der internationale Gin-Markt ist hart umkämpft und wird von Innovation, der Einhaltung von Vorschriften und Trends zur nachhaltigen Produktion beeinflusst. Große Unternehmen wie BASF, Dow und Solvay sind dank ihres vielfältigen Produktangebots und ihrer proaktiven Forschung und Entwicklung im Bereich der grünen Chemie führend auf dem Gin-Markt. Unternehmen aus Japan und Südkorea, wie Mitsubishi Chemical und LG Chem, erforschen Techniken zur Aroma- und Lösungsmittelstabilisierung zur Gin-Herstellung. Strategische Partnerschaften, insbesondere in Europa und Asien, sind weit verbreitet, wobei sich Unternehmen an Umweltinitiativen wie REACH und dem europäischen Green Deal orientieren. Neue Marktteilnehmer aus Indien und Malaysia verbessern, unterstützt durch staatlich geförderte Innovationsprogramme, ihre biobasierten chemischen Lösungen, um einen größeren Anteil am Weltmarkt zu erobern.

Die folgende Tabelle zeigt die 15 weltweit führenden Hersteller im Gin-Markt.

|

Firmenname |

Herkunftsland |

Geschätzter Marktanteil (2037) |

|

BASF SE |

Deutschland |

7,5 % |

|

Dow Inc. |

USA |

7,1 % |

|

DuPont de Nemours, Inc. |

USA |

6,4 % |

|

Solvay S.A. |

Belgien |

5,9 % |

|

Evonik Industries AG |

Deutschland |

5,7 % |

|

LG Chem Ltd. |

Südkorea |

xx% |

|

Mitsubishi Chemical Group Corporation |

Japan |

xx% |

|

Asahi Kasei Corporation |

Japan |

xx% |

|

Sabic (Saudi Basic Industries Corporation) |

Saudi-Arabien |

xx % |

|

INEOS Group Ltd. |

Großbritannien |

xx % |

|

SABIC Innovative Plastics US LLC |

USA |

xx% |

|

Reliance Industries Ltd. |

Indien |

xx% |

|

Petronas Chemicals Group Berhad |

Malaysia |

xx% |

|

Orica Limited |

Australien |

xx% |

|

Arkema S.A. |

Frankreich |

xx% |

Neueste Entwicklungen

- Im April 2024 gab Toray Industries die Entwicklung sphärischer Feinpartikel aus Polyamid 4 bekannt, die in marinen Ökosystemen abgebaut werden sollen. Das Unternehmen beabsichtigt, seine technologischen Fortschritte für die Großproduktion weiterzuentwickeln und Muster für den Einsatz in Branchen wie der Kosmetik bereitzustellen, wo konventionelle Alternativen an ihre Grenzen stoßen. Das Produkt soll voraussichtlich im März 2025 auf dem Gin-Markt eingeführt werden.

- Im September 2023 stellte BASF die ersten biomassenbilanzierten Kunststoffadditive der Branche vor: Irganox® 1010 BMBcert und Irganox® 1076 FD BMBcert. Diese Additive wurden vom TÜV Nord nach dem ISCC PLUS-Standard zertifiziert, der die Nachhaltigkeit ihrer Produktion garantiert. Ziel dieser Einführung ist es, fossile Rohstoffe durch erneuerbare Ressourcen zu ersetzen und so der steigenden Nachfrage nach nachhaltigen chemischen Alternativen gerecht zu werden.

- Report ID: 55

- Published Date: Jun 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Gin Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten