Marktausblick für Chemikalien in der Lebensmittel- und Getränkeindustrie:

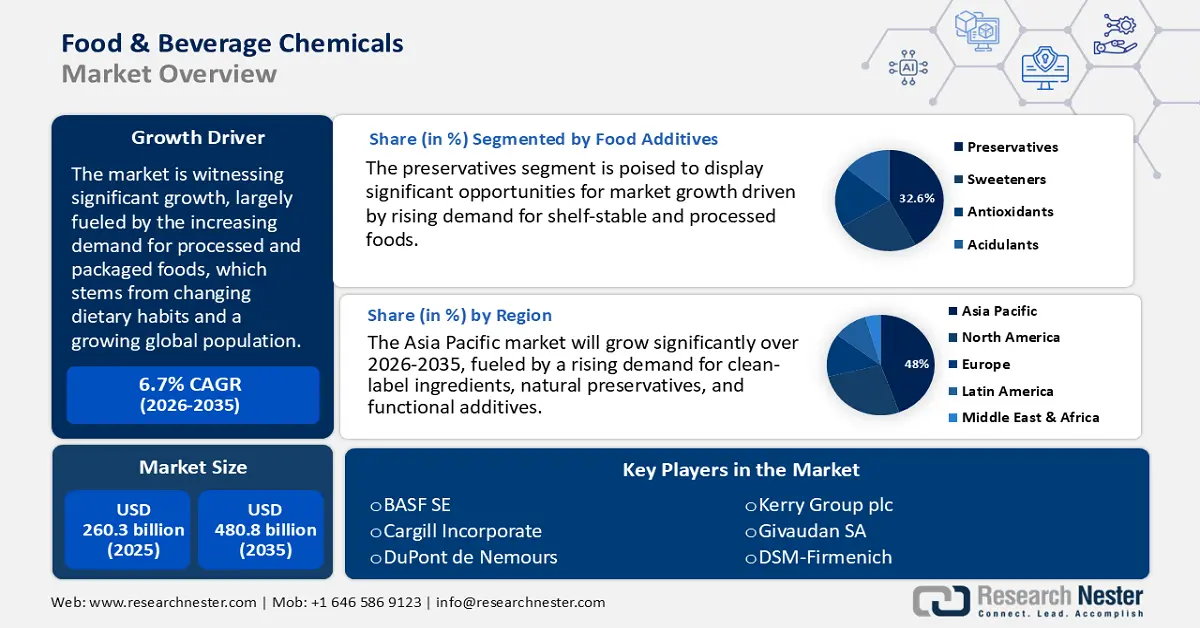

Der Markt für Chemikalien für die Lebensmittel- und Getränkeindustrie wird im Jahr 2025 auf 260,3 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 480,8 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,7 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Chemikalien für die Lebensmittel- und Getränkeindustrie auf 298,5 Milliarden US-Dollar geschätzt.

Der Markt für Lebensmittel- und Getränkechemikalien verzeichnet ein signifikantes Wachstum, das maßgeblich durch die steigende Nachfrage nach verarbeiteten und verpackten Lebensmitteln getrieben wird. Diese Nachfrage resultiert aus veränderten Ernährungsgewohnheiten und dem globalen Bevölkerungswachstum. Das US-Landwirtschaftsministerium (USDA) berichtet von einem kontinuierlichen Anstieg des Pro-Kopf-Lebensmittelverbrauchs, insbesondere in den Entwicklungsländern Asiens und Afrikas. Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) stellt einen rasanten Anstieg der weltweiten Lebensmittelverarbeitung fest, um den Bedarf der zunehmend urbanisierten Bevölkerung zu decken. Staatliche Initiativen zur Verbesserung der Lebensmittelanreicherung und Verlängerung der Haltbarkeit, wie beispielsweise der Food Safety Modernization Act (FSMA) der US-amerikanischen Lebensmittelbehörde FDA, haben zu einer verstärkten Nutzung von Konservierungs-, Stabilisierungs- und Aromastoffen geführt. Darüber hinaus werden Fortschritte bei lebensmitteltauglichen Chemikalien durch eine günstige Finanzpolitik gefördert. Prognosen von National Patterns zeigen, dass im Jahr 2022 40 % der Grundlagenforschung von der Bundesregierung und 37 % von Unternehmen finanziert werden. Dies unterstreicht die entscheidende Rolle chemischer Anwendungen in der modernen Lebensmittelproduktion.

Der Lieferkettensektor befindet sich in einem strategischen Wandel, der durch einen Anstieg des internationalen Handels und den Ausbau inländischer Produktionskapazitäten gekennzeichnet ist. Laut der US-Handelskommission sanken die US-Chemikalienexporte aufgrund der veränderten Handelsdynamik auf 229,2 Milliarden US-Dollar. Die Inlandsexporte gingen um 6,4 % zurück, die Re-Exporte stiegen um 4,3 %, während die Importe um 2,9 % auf 329 Milliarden US-Dollar zunahmen. Staatlich geförderte Initiativen für eine saubere Produktion, darunter auch solche des Energieministeriums, fördern die Automatisierung in der Additivherstellung. Die steigenden Exporte von US-Lebensmittelchemikalien und ein deutlicher Anstieg der Importe in Südostasien unterstreichen die Dynamik des Weltmarktes, die durch erhöhte Forschungsmittel für Clean-Label- und biokompatible chemische Lösungen weiter gestärkt wird.

Markt für Lebensmittel- und Getränkechemikalien – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Nachfrage nach Clean-Label-Produkten : Die zunehmende Nachfrage der Verbraucher nach Transparenz und gesundheitsorientierten Alternativen hat zu einem deutlichen Anstieg der Beliebtheit von Clean-Label-Lebensmitteln und -Getränken geführt. Daten der National Institutes of Health (NIH) zeigen, dass 46 % der Amerikaner einfach deklarierte Zutaten bevorzugen. Dies beeinflusst ihr Kaufverhalten und ihre Bereitschaft, mehr für Clean-Label-Lebensmittel zu bezahlen, was Hersteller dazu ermutigt hat, einfachere und verständlichere Zutaten zu verwenden. Dieser Wandel hat zu einem deutlichen Anstieg des Einsatzes natürlicher Konservierungsmittel wie Rosmarinextrakt und Zitronensäure geführt. Infolgedessen verstärken Hersteller von Lebensmittelchemikalien ihre Forschungs- und Entwicklungsaktivitäten, um natürliche chemische Formulierungen zu entwickeln und zu vermarkten. Damit reagieren sie auf die veränderten Verbrauchererwartungen und die regulatorischen Anforderungen an sauberere und nachhaltigere Lebensmittelzusatzstoffe.

- Fortschritte in der Katalyse- und Enzymtechnologie : Jüngste Entwicklungen in der Katalyse- und Enzymtechnologie haben die Produktionsprozesse in der Lebensmittel- und Getränkechemieindustrie erheblich verbessert. Diese Fortschritte senken den Energieverbrauch und reduzieren die Abfallmenge, wodurch nachhaltigere Herstellungsverfahren gefördert werden. Ihr Einfluss ist besonders bedeutend bei der Herstellung von Geschmacksverstärkern und Säuerungsmitteln, wo Genauigkeit und Ausbeute entscheidend sind. Durch die Steigerung der Gesamtproduktivität von Anlagen und die Senkung der Betriebskosten werden katalytische und enzymatische Prozesse zu Schlüsselelementen moderner Strategien in der chemischen Produktion.

- Urbanisierung und veränderte Lebensstile: Der zunehmende Trend der rasanten Urbanisierung, vor allem in den Schwellenländern, hat die Nachfrage nach verarbeiteten, verpackten und Fertigprodukten erhöht. Der hektische Lebensstil der Verbraucher führt dazu, dass sie vermehrt zu Fertiggerichten, Snacks und Getränken greifen, was wiederum einen höheren Einsatz von Konservierungs-, Stabilisierungs- und Geschmacksstoffen zur Folge hat. Chemikalien, die die Haltbarkeit verlängern und/oder aus Gründen der Lebensmittelsicherheit während des Vertriebs zugesetzt werden, gewinnen zunehmend an Bedeutung. Da sich die Konsumgewohnheiten der Verbraucher weiter verändern, ergeben sich für Anbieter von Lebensmittel- und Getränkechemikalien, die den Convenience-Bereich bedienen, insbesondere im asiatisch-pazifischen Raum und in Lateinamerika, weiterhin erhebliche Wachstumschancen.

Herausforderungen

- Strenge regulatorische Anforderungen: Die Lebensmittel- und Getränkechemieindustrie steht unter ständigem Druck, die immer strengeren Sicherheits- und Kennzeichnungsvorschriften der FDA, EFSA, USDA und anderer Aufsichtsbehörden einzuhalten. Die Kosten für die Hersteller steigen, da die Grenzwerte für Zusatzstoffe häufig überarbeitet und die Grenzwerte für Rückstände sowie die Clean-Label-Standards regelmäßig aktualisiert werden. Regionale Unterschiede in den regulatorischen Parametern können den Markteintritt erheblich erschweren, da Unternehmen in Tests, Dokumentation und Rezepturanpassungen investieren müssen, um sowohl nationale Sicherheitsstandards als auch die spezifischen Anforderungen internationaler Sicherheitsvorschriften zu erfüllen.

- Schwankende Rohstoffpreise: Lebensmittelchemikalien werden aus Grundstoffen wie Stärke, Zucker und Ölen hergestellt, deren Preise maßgeblich von der landwirtschaftlichen Produktion und der Qualität im Welthandel abhängen. Die Kosten dieser Zutaten reagieren sehr empfindlich auf Produktionskosten, die wiederum von Klimawandel, geopolitischen Konflikten und Exportverboten beeinflusst werden. Diese erhöhte Volatilität führt zu Kostendruck bei der Rohstoffbeschaffung und verringert die Gewinnmargen von Lebensmittelunternehmen, die gezwungen sind, die Inputkosten niedrig zu halten und gleichzeitig die Inflation der Verbraucherpreise zu minimieren. Dies führt zu finanziellen Instabilitäten in der Lieferkette.

Marktgröße und Prognose für Chemikalien in der Lebensmittel- und Getränkeindustrie:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,7 % |

|

Marktgröße im Basisjahr (2025) |

260,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

480,8 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Lebensmittel- und Getränkechemikalien:

Segmentanalyse Lebensmittelzusatzstoffe

Prognosen zufolge wird der Markt für Konservierungsmittel den globalen Markt für Lebensmittel- und Getränkechemikalien bis 2035 mit einem Anteil von 32,6 % dominieren. Treiber dieser Entwicklung ist die steigende Nachfrage nach haltbaren und verarbeiteten Lebensmitteln. Laut dem US-Landwirtschaftsministerium haben die zunehmende Urbanisierung und der schnelllebige Alltag den Konsum von Fertigprodukten und Produkten mit langer Haltbarkeit deutlich gesteigert. 2022 beliefen sich die Einzelhandelsumsätze mit Lebensmitteln und Getränken in Japan auf 327 Milliarden US-Dollar, wobei Supermärkte 74 % und Convenience-Stores 15 % ausmachten. Die Produktion der Lebensmittelverarbeitungsindustrie sank 2023 um 4,1 % auf 182 Milliarden US-Dollar (2022: 190 Milliarden US-Dollar). Strenge Lebensmittelsicherheitsvorschriften und die wachsende Beliebtheit von Produkten mit transparenten Inhaltsangaben beschleunigen zudem die Verwendung von GRAS-zertifizierten (Generally Recognized as Safe) synthetischen Konservierungsmitteln. All diese Faktoren unterstreichen die entscheidende Rolle von Konservierungsmitteln für die Lebensmittelqualität, -sicherheit und -haltbarkeit auf den globalen Märkten.

Segmentanalyse Verarbeitungshilfsmittel & Enzyme

Es wird erwartet, dass Lebensmittelenzyme im Markt für Lebensmittel- und Getränkechemikalien bis 2035 ein deutliches Wachstum verzeichnen und einen Marktanteil von 26,9 % erreichen werden, insbesondere in den Bereichen Backwaren, Brauen, Milchprodukte und Säfte. Diese Enzyme spielen eine entscheidende Rolle bei der Verbesserung von Produkttextur, Geschmack und Verarbeitungseffizienz. Wie die National Institutes of Health (NIH) hervorheben, haben Fortschritte in der Biotechnologie zu hochspezifischen und effizienten Enzymen geführt, die auf verschiedene Lebensmittelprozesse zugeschnitten sind. Darüber hinaus treibt die weltweit steigende Nachfrage nach gluten- und laktosefreien Lebensmitteln die Verwendung von Enzymen weiter voran. So brachte beispielsweise Jars by Dani im Mai 2024 „Bites“ auf den Markt, eine glutenfreie Dessert-Probierbox mit 14 kleinen Portionen ihrer klassischen Desserts im Glas. Die Box enthält vier Sorten, darunter die Sorte „Chocoholic Gluten Free“, die sich an glutenfreie Konsumenten richtet, sowie Geschmacksrichtungen wie gesalzenes Karamell und Regenbogen-Fudge. Angesichts des zunehmenden Fokus auf gesundheitsbewussten Konsum und umweltfreundlichere Produktionsmethoden positionieren sich Lebensmittelenzyme als unverzichtbare Komponenten moderner, leistungsstarker Lebensmittelverarbeitungslösungen.

Segmentanalyse Emulgatoren & Stabilisatoren

Es wird prognostiziert, dass Lecithin bis 2035 den globalen Markt für Lebensmittel- und Getränkechemikalien mit einem signifikanten Anteil dominieren wird. Hauptgrund hierfür sind seine multifunktionalen Eigenschaften als natürlicher Emulgator, Stabilisator und Dispergiermittel. Lecithin, das hauptsächlich aus Soja oder Sonnenblumen gewonnen wird, verbessert die Lebensmitteltextur, verlängert die Haltbarkeit und erleichtert das Mischen nicht mischbarer Lebensmittelzutaten. Phosphatidylcholin (PC) ist mit einem Anteil von ca. 73,0 % der Hauptbestandteil von Lecithin. Eigelb enthält dreimal so viel Lecithin wie Sojalecithin. Studien haben gezeigt, dass der Lecithingehalt in Eigelb und Enteneigelb mit ca. 10 % des Gesamtlecithingehalts sehr hoch ist. Die Clean-Label-Einstufung von Lecithin, seine allgemeine Unbedenklichkeit (GRAS) und die steigende Nachfrage in der Back- und Süßwaren-, Milch- und Getränkeindustrie tragen zur etablierten Marktführerschaft von Lecithin bei.

Unsere detaillierte Analyse des Marktes für Lebensmittel- und Getränkechemikalien umfasst die folgenden Segmente

Segment | Teilsegmente |

Lebensmittelzusatzstoffe |

|

Verarbeitungshilfsmittel und Enzyme |

|

Aromastoffe |

|

Farbstoffzusätze |

|

Emulgatoren und Stabilisatoren |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Lebensmittel- und Getränkechemikalien – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

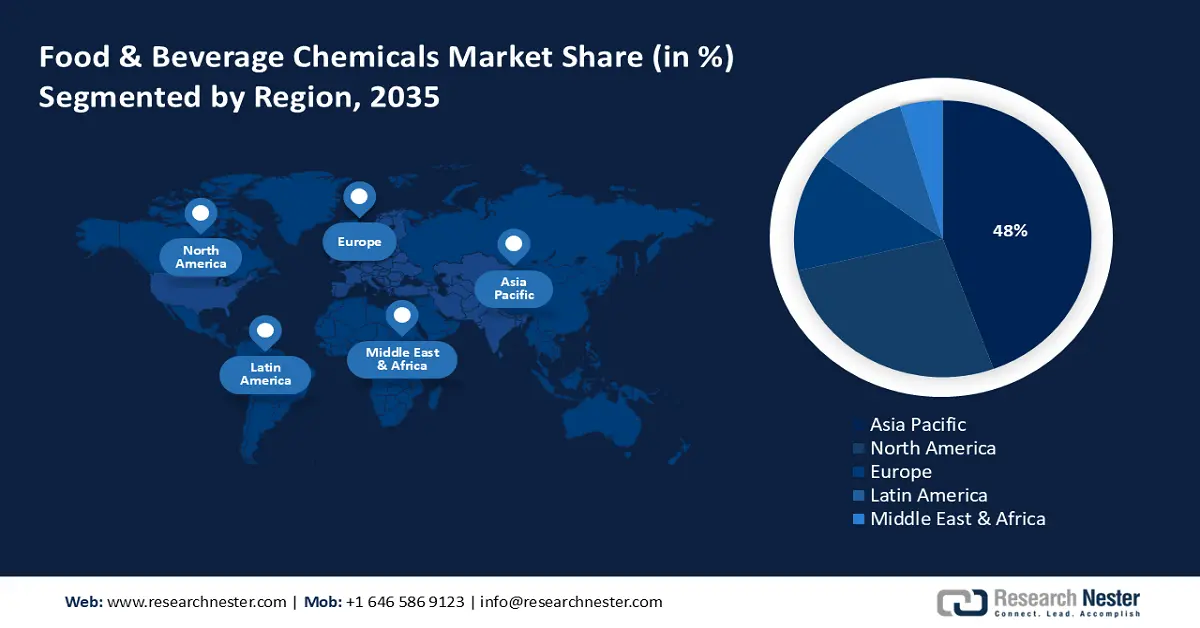

Bis 2035 wird der Markt für Lebensmittel- und Getränkechemikalien im asiatisch-pazifischen Raum voraussichtlich 48 % des globalen Marktanteils erreichen. Haupttreiber dieses Wachstums ist die steigende Nachfrage nach verarbeiteten Lebensmitteln, Getränken und funktionellen Produkten. Zunehmende Urbanisierung, veränderte Konsumgewohnheiten und die Nachfrage nach neuen und innovativen Inhaltsstoffen tragen maßgeblich zum Marktwachstum in der Region bei, insbesondere bei Konservierungsmitteln, Geschmacksverstärkern und Stabilisatoren. Sowohl multinationale Konzerne als auch regionale Hersteller konzentrieren ihre Produktinnovationen auf nachhaltige Beschaffung und das Angebot von Produkten mit transparenten Inhaltsstofflisten. Darüber hinaus fördert die staatliche Unterstützung für die Sicherheit und Modernisierung der Lebensmittel- und Getränkeherstellungsprozesse die Marktexpansion in der Region.

Neue Handelsdynamiken von Lecithin und anderen Phosphoaminolipiden im asiatisch-pazifischen Raum im Jahr 2023

Land | Exportwert (USD) | Menge (kg) |

Indien | 209.543.510 | 52.465.800 |

China | 102.954.500 | 65.191.700 |

Japan | 17.085.920 | 228.239 |

Republik Korea | 12.454.940 | 296.072 |

Malaysia | 6.905.780 | 4.253.930 |

Singapur | 4.675.310 | 1.280.670 |

Anderes Asien, nes | 7.338.640 | 7.402.110 |

Quelle: WITS

Der Markt für Lebensmittel- und Getränkechemikalien in China wird von der zunehmenden Urbanisierung, hohen Produktionskapazitäten und sich wandelnden Verbraucherbedürfnissen geprägt. Zusatzstoffe, Stabilisatoren und Emulgatoren sind gefragt, da verpackte und funktionelle Lebensmittel immer beliebter werden. Unternehmen konzentrieren sich auf Clean-Label-, pflanzenbasierte und natürliche Rezepturen, um dem gesundheitsbewussten Verbraucherinteresse gerecht zu werden. Sicherheit und Qualität werden durch regulatorische Vorgaben gewährleistet, die es sowohl inländischen Herstellern als auch internationalen Unternehmen ermöglichen, ihre Investitionen und Partnerschaften im chinesischen Lebensmittel- und Getränkesektor auszubauen.

Indiens Markt für Lebensmittel- und Getränkechemikalien wird durch das Wachstum der Mittelschicht, steigende verfügbare Einkommen und den zunehmenden Konsum verpackter Lebensmittel angetrieben. Die steigende Nachfrage nach Aromastoffen, Konservierungsmitteln und Emulgatoren trägt zu diesem Marktwachstum bei. Die Veranstaltung „World Food India 2025“ mit über 95.000 Teilnehmern unterstrich Indiens wachsende Bedeutung in den globalen Wertschöpfungsketten der Agrar- und Lebensmittelwirtschaft. Der Gipfel ermöglichte die Unterzeichnung von Absichtserklärungen im Wert von über 102.000 Crore INR und markiert damit eine der größten Investitionszusagen, die jemals im indischen Lebensmittelverarbeitungssektor getätigt wurden. Darüber hinaus erhielten 26.000 Begünstigte im Rahmen des PMFME-Programms kreditgebundene Subventionen in Höhe von insgesamt 2.518 Crore INR, was das Engagement der Regierung für die Förderung von Kleinunternehmern widerspiegelt. Das wachsende Interesse der Verbraucher an gesünderen Produkten führt zu einer steigenden Nachfrage nach gesunden, natürlichen und transparent deklarierten Lebensmittelzutaten. Auf der Grundlage staatlicher Initiativen im Bereich der Lebensmittelverarbeitung, in Verbindung mit Investitionen des Privatsektors, entstehen Innovationen und Modernisierungen, die sowohl inländischen als auch internationalen Unternehmen auf dem sich entwickelnden Markt Indiens Chancen eröffnen.

Einblicke in den nordamerikanischen Markt

Bis 2035 wird der Markt für Lebensmittel- und Getränkechemikalien in Nordamerika maßgeblich von der steigenden Nachfrage nach Clean-Label-Zutaten, natürlichen Konservierungsmitteln und funktionellen Zusatzstoffen beeinflusst. Die nordamerikanischen Hersteller setzen verstärkt auf Clean-Label-Zutaten, natürliche Zusatzstoffe und nachhaltige Rezepturen. Starke Lieferkettenstrukturen und die Zusammenarbeit zwischen Branchenteilnehmern und Forschungsinstituten fördern das Marktwachstum. Der Markt ist geprägt von sich wandelnden Ernährungsgewohnheiten, Gesundheitstrends und der Entwicklung funktioneller Lebensmittel und Getränke.

Der US-amerikanische Markt für Zusatzstoffe und Inhaltsstoffe in Lebensmitteln und Getränken profitiert von der steigenden Verbrauchernachfrage nach natürlichen Konservierungsmitteln, Geschmacksverstärkern, Emulgatoren und funktionellen Inhaltsstoffen, die dem Trend zu Clean-Label-Produkten entsprechen. Unternehmen legen Wert auf Forschung und Entwicklung, um den sich wandelnden Ernährungserwartungen der Verbraucher gerecht zu werden und gleichzeitig die strengen Bundesvorschriften einzuhalten. Die FDA hat die Höchstmengen für Propylenglykolalginat in folgenden Produkten festgelegt: 0,4 % in Konfitüren und Gelees, 0,5 % in gefrorenen Milchdesserts, Frucht- und Wassereis, Süßwaren und Glasuren, 0,5 % in Backwaren, 0,5 % in Soßen und süßen Saucen, 0,6 % in Gelatine und Puddings, 0,6 % in Würzmitteln, 0,9 % in Käse, 1,1 % in Fetten und Ölen sowie 1,7 % in Gewürzen und Aromen. Nahezu jede Lebensmittelverarbeitungsindustrie ist vielfältig, und die schiere Anzahl potenzieller Kunden auf dem US-Markt, gepaart mit der schnellen Übernahme nachhaltiger Lösungen, positioniert die USA an der Spitze der Innovationen bei chemischen Zusatzstoffen auf den Lebensmittel- und Getränkemärkten.

Der Markt für Lebensmittel- und Getränkechemikalien in Kanada zeigt eine wachsende Verbraucherpräferenz für natürliche Inhaltsstoffe, nachhaltige Zusatzstoffe und Rezepturen, die maximale Sicherheit und Haltbarkeit gewährleisten. Die EFSA hat Lecithin als Lebensmittelzusatzstoff für Säuglingsnahrung unter 16 Wochen und für Lebensmittel für alle Bevölkerungsgruppen neu bewertet. Unter Berücksichtigung der Aufnahme des Lebensmittelzusatzstoffs über die Nahrung bei Säuglingen unter 16 Wochen legte sie die maximale Verwendungsmenge für Lecithin auf 260 mg/kg/Tag fest. Das Wachstum der Branche wird durch Partnerschaften zwischen Regierung, Wissenschaft und Privatwirtschaft gefördert, die zu Fortschritten bei Spezialchemikalien führen. Die Nachfrage wird zudem durch einen verbesserten Lebensstil und ein gestiegenes Gesundheitsbewusstsein der Verbraucher sowie durch die zunehmenden Kapazitäten der Lebensmittelverarbeitung beeinflusst.

Einblicke in den europäischen Markt

Bis 2035 wird der Markt für Lebensmittel- und Getränkechemikalien in Europa voraussichtlich einen bedeutenden Marktanteil erreichen. Treiber dieser Entwicklung sind strenge Sicherheitsvorschriften, Nachhaltigkeitsziele und kontinuierliche Innovationen bei Produkten mit transparenten Inhaltsstofflisten. Die Branche reagiert darauf vor allem mit der steigenden Nachfrage nach natürlichen Zusatzstoffen, funktionellen Inhaltsstoffen und Konservierungsmitteln. Regulierungsbehörden wie die EFSA und REACH spielen eine wichtige Rolle bei der Einhaltung dieser Vorschriften, während die Akteure der Branche die Herausforderungen durch veränderte Verbraucherpräferenzen bewältigen müssen. Zu den Wachstumstreibern zählen Produkte mit gesundheitsbezogenen Werbeversprechen, pflanzenbasierte Produkte sowie staatlich geförderte Nachhaltigkeitsinitiativen im Einklang mit den Zielen des Europäischen Green Deals.

In Deutschland besteht aufgrund der gesundheitsbewussten Verbraucherkultur eine starke Nachfrage nach natürlichen Aromen, Süßungsmitteln und Texturgebern im Lebensmittel- und Getränkesektor. Deutschland zeichnet sich durch ein hohes Sicherheitsprofil und die vollständige Einhaltung der EU-Gesetzgebung aus. Hinzu kommen kontinuierliche Initiativen für Nachhaltigkeit und ökologische Entwicklung, die gezielte Beschaffung umweltfreundlicher Rohstoffe sowie die Entwicklung neuer Produkte mit natürlichen und biologischen Zutaten, einschließlich gentechnikfreier Rohstoffe. Sonnenblumenlecithin gewinnt in Deutschland als natürliche, allergenfreie Alternative zu Sojalecithin zunehmend an Bedeutung. Treiber dieser Entwicklung sind der Trend zu Clean Label, nachhaltige Beschaffung und die steigende Nachfrage nach pflanzlichen Lebensmittellösungen.

Deutsche Sonnenblumenkernproduktion im Jahr 2021

Region | Produktion % |

Brandenburg | 54 % |

Sachsen-Anhalt | 11% |

Sachsen | 9% |

Bayern | 9% |

Baden-Württemberg | 5% |

Thüringen | 5% |

Quelle: USDA

Der britische Markt für Lebensmittel- und Getränkechemikalien wird von den regulatorischen Rahmenbedingungen nach dem Brexit, dem zunehmenden Trend zu Clean-Label-Produkten und dem gestiegenen Verbraucherwunsch nach Transparenz bei den Inhaltsstoffen beeinflusst. Der Fokus liegt verstärkt auf dem Verzicht auf künstliche Zusatzstoffe und der Verbesserung von Konservierungsmitteln und funktionellen Inhaltsstoffen natürlichen Ursprungs. Branchenteilnehmer investieren in Innovationen bei pflanzlichen und neuartigen kalorienarmen und alternativen Süßungsmitteln, da das Interesse der Verbraucher an Ernährungsumstellungen wächst und sich Möglichkeiten zur Unterstützung staatlicher Gesundheitsinitiativen ergeben. Inländische Unternehmen kooperieren zunehmend mit globalen Lieferanten, um den sich wandelnden Gesundheits- und Nachhaltigkeitszielen gerecht zu werden.

Wichtige Akteure auf dem Markt für Chemikalien für die Lebensmittel- und Getränkeindustrie:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der internationale Markt für Lebensmittel- und Getränkechemikalien ist hart umkämpft und wird von multinationalen Konzernen dominiert, die Innovationen priorisieren. US-amerikanische Unternehmen wie Cargill und ADM konzentrieren sich auf biobasierte Lösungen, während europäische Firmen wie BASF und Kerry in Clean-Label-Technologien investieren. Asiatische Unternehmen wie Ajinomoto und Jubilant Ingrevia wachsen durch regional angepasste Innovationen. Wesentliche Strategien umfassen Nachhaltigkeit, Rückverfolgbarkeit und Fortschritte in der Fermentation. Da die Verbrauchernachfrage zunehmend natürliche und umweltfreundliche Zusatzstoffe bevorzugt, passen führende Unternehmen ihr Produktangebot an die sich ändernden Verbraucherpräferenzen und regulatorischen Anforderungen der globalen Märkte an.

Nachfolgend sind einige der wichtigsten Akteure auf dem Markt aufgeführt:

Name der Firma | Land | Ungefährer Marktanteil (%) |

BASF SE | Deutschland | 6,9 % |

Cargill, Inc. | USA | 6,6 % |

DuPont de Nemours, Inc. | USA | 6,0 % |

Kerry Group plc | Irland | 5,3 % |

Givaudan SA | Schweiz | 5,0 % |

Archer Daniels Midland Company (ADM) | USA | xx% |

DSM-Firmenich | Niederlande | xx% |

Tate & Lyle PLC | Vereinigtes Königreich | xx% |

CJ CheilJedang Corp | Südkorea | xx% |

Ingredion Incorporated | USA | xx% |

Danisco (IFF) | USA | xx% |

Wilmar International Limited | Malaysia/Singapur | xx% |

Manildra-Gruppe | Australien | xx% |

Jubilant Ingrevia Limited | Indien | xx% |

Ajinomoto Co., Inc. | Japan | xx% |

Neueste Entwicklungen

- Im Juni 2024 brachte die BASF SE ecoflex F Blend C1200 BMB auf den Markt, einen biologisch abbaubaren Kunststoff aus nachwachsenden Rohstoffen. Dieses Produkt ist speziell für nachhaltige Verpackungen entwickelt, trägt der steigenden Nachfrage nach kompostierbaren Materialien Rechnung und stärkt die Position der BASF im Bereich biologisch abbaubarer Kunststoffe – ganz im Sinne globaler Nachhaltigkeits- und Kreislaufwirtschaftsziele.

- Im Mai 2024 brachte Origin Materials den ersten 100%igen PET-Verschluss speziell für kohlensäurehaltige Erfrischungsgetränke auf den Markt, der mit dem PCO 1881-Gewindeanschluss kompatibel ist. Diese Innovation verbessert die Recyclingeffizienz und reduziert das Verpackungsgewicht, wodurch die Nachhaltigkeitsziele der Getränkeindustrie unterstützt und die Bemühungen um eine Kreislaufwirtschaft bei Kunststoffverpackungen gefördert werden.

- Report ID: 1018

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Chemikalien für Lebensmittel und Getränke Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten