Globale Ethylenmarktgröße und Wachstumsprognose sowie Trendhighlights für den Zeitraum 2025–2037

Der Markt für Ethylen hatte im Jahr 2024 ein Volumen von 185,5 Milliarden US-Dollar und dürfte bis Ende 2037 die Marke von 325,9 Milliarden US-Dollar überschreiten. Im Prognosezeitraum, also zwischen 2025 und 2037, wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von über 5,4 % verzeichnet. Im Jahr 2025 wird das Volumen der Ethylenindustrie auf 194,9 Milliarden US-Dollar geschätzt, getrieben durch die steigende Nachfrage nach Polyethylen, Ethylenoxid und Derivaten in wichtigen Endverbrauchssektoren.

Der wichtigste Wachstumstreiber für den Ethylenmarkt ist die steigende Verfügbarkeit und Nutzung von Ethan als Rohstoff, insbesondere in den USA. Laut dem US-Energieministerium hat die zunehmende Schiefergasförderung zu einem deutlichen Anstieg der Ethanproduktion geführt, was wiederum den Ausbau der Ethylenproduktionskapazitäten unterstützt. Diese Verlagerung hin zur Ethanproduktion ist aufgrund der hohen Ausbeute und der im Vergleich zu anderen Rohstoffen niedrigen Kosten äußerst vorteilhaft. Die Analyse des Energieministeriums unterstreicht die wahrscheinlichen wirtschaftlichen Vorteile von Investitionen in die heimische Ethannutzung und unterstreicht deren Beitrag zur Verbesserung der Wettbewerbsfähigkeit der US-amerikanischen Petrochemieindustrie.

Die Lieferkette für Ethylenrohstoffe erlebt derzeit einen deutlichen Wandel, wobei der Schwerpunkt auf der Verbesserung der Fertigungs- und Produktionskapazitäten liegt. Ein technischer Bericht des US-Landwirtschaftsministeriums zeigt, dass Fortschritte in Verarbeitungstechnologien und Infrastruktur die Kapazität der Ethylenproduktion erhöht haben. Weltweit haben sich die USA dank ihrer reichhaltigen Schiefergasvorkommen zu einem Nettoexporteur von Ethan und Ethylenderivaten entwickelt. Darüber hinaus wird kontinuierlich in Forschung, Entwicklung und Einsatz investiert, um biobasierte Alternativen für die Ethylenproduktion zu erforschen, die Umweltbelastung zu minimieren und die Nachhaltigkeit zu fördern. Das National Renewable Energy Laboratory (NREL) beteiligt sich aktiv an Forschungsinitiativen zur Entwicklung fortschrittlicher Energielösungen, darunter die Erzeugung von Ethylen aus erneuerbaren Ressourcen.

Ethylensektor: Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Strengere regulatorische Rahmenbedingungen (EPA & ECHA) und zunehmende Bedeutung nachhaltiger Verpackungen: Die von der EPA im Jahr 2023 überarbeitete TSCA-Verordnung für giftige Chemikalien sieht strengere Berichts- und Compliance-Anforderungen vor, was zu einem Anstieg der Betriebskosten für Chemieproduzenten um 14–17 % führt. Die Aktualisierungen von REACH durch die ECHA haben die Registrierungsanforderungen erhöht. Diese regulatorischen Anpassungen drängen Ethylenproduzenten dazu, sauberere Technologien einzusetzen und auf sicherere, konforme chemische Alternativen umzusteigen. Darüber hinaus hat der zunehmende Fokus auf Nachhaltigkeit zu einem deutlichen Anstieg der Nachfrage nach Polyethylen aus Bioethylen geführt. Mit der Umstellung des Verpackungssektors auf recycelbare und kompostierbare Lösungen wird für ethylenbasierte Biokunststoffe bis 2030 ein durchschnittliches jährliches Wachstum von 9,7 % prognostiziert, insbesondere in der Lebensmittel- und Getränkeindustrie in Europa und Asien.

- Fortschritte in der Katalysetechnologie und Nachfrage aus der Automobilindustrie: Der Einsatz fortschrittlicher katalytischer Cracktechnologien, wie beispielsweise oxidatives OCM, hat die Effizienz der Ethylenproduktion deutlich verbessert und den Energieverbrauch um bis zu 22 % gesenkt. Diese Fortschritte haben den CO2-Fußabdruck der Produktion erfolgreich reduziert, die Marktwettbewerbsfähigkeit verbessert und die Dekarbonisierungsziele unterstützt. Darüber hinaus sind Ethylenderivate unverzichtbar für die Herstellung leichter Kunststoffteile, die die Kraftstoffeffizienz verbessern und für die Konstruktion von Elektrofahrzeugen (EVs) entscheidend sind. Bis 2030 wird die Produktion von Elektrofahrzeugen voraussichtlich 34,1 Millionen Einheiten erreichen, was zu einem deutlichen Anstieg der Ethylennachfrage führt. Polyethylen und Ethylen-Propylen-Kautschuk bleiben zudem für Batterieverpackungen und Kabelisolierungen unverzichtbar.

1. Hersteller- und Betriebsbenchmarking

Die Produktionskapazität für Ethylen muss erhöht werden, um den Bedarf der Automobil-, Bau- und Verpackungsindustrie zu decken. Seit Mitte 2020 haben US-Öl- und Gasunternehmen ihre Investitionen im Downstream-Sektor erhöht. Auch die Ethylenproduktion konnte deutlich gesteigert werden. Große US-Hersteller wie BASF, Dow und SABIC errichteten hochintegrierte Anlagen in neu gegründeten Regionen, in denen Gas für die Weiterverarbeitung günstiger ist. Dies dient der Kosten- und Emissionsreduzierung. BASF ist mit über 392 Produktionsanlagen und einer Jahresproduktion von über 92 Millionen Tonnen Ethylen führend im Ethylenmarkt.

In Asien sind Formosa und Sinopec Plastics führende regionale Unternehmen mit integrierten Anlagen in Taiwan und China. Sie streben zudem eine Kapazitätserweiterung in Südasien an und planen den Einsatz der Steamcracker-Technologie. Die globalen Auslastungsraten von 90–95 % deuten zudem auf ein gesundes Gleichgewicht zwischen Angebot und Nachfrage hin. Die folgende Tabelle bietet operative Benchmarks und jährliche Produktionsvolumentrends (in Millionen Tonnen) für die zehn weltweit führenden Ethylenproduzenten. Sie bietet strategische Einblicke und umsetzbare Empfehlungen zur Verbesserung der Wettbewerbsfähigkeit und Marktpositionierung.

Top 10 der globalen Ethylenproduzenten – Operatives Benchmarking

|

Unternehmen |

Geschätzte Jahreskapazität (MMT) |

Wichtige Standorte |

Anzahl der Pflanzen |

Auslastungsrate (%) |

Strategischer Fokus |

|

BASF |

100+ |

Deutschland, USA, China |

390+ |

92 |

Globale Integration, nachhaltige Technologieinvestitionen |

|

Dow Chemical |

65+ |

USA (Texas, Louisiana), Europa |

100+ |

95 |

Ethan-Cracking auf Schieferbasis, Kreislaufverpackung |

|

SABIC |

60+ |

Saudi-Arabien, Niederlande |

60+ |

90 |

Joint Venture mit Aramco, Integration der Petrochemie |

|

Sinopec |

45+ |

China (Nanjing, Zhenhai, Shanghai) |

80+ |

90 |

Größte in Asien, Upstream-Integration |

|

ExxonMobil |

50+ |

USA, Singapur, Kanada |

60+ |

89 |

Expansionen an der Golfküste, Kunststoffinnovationen |

|

LyondellBasell |

35+ |

USA, Deutschland, Niederlande |

50+ |

93 |

F&E für zirkuläre Polymere, Wachstum an der US-Golfküste |

|

Ineos |

40+ |

Großbritannien, Deutschland, USA |

40+ |

87 |

Integrierte Aktivitäten in Europa |

|

Formosa Plastics |

35+ |

Taiwan, USA (Point Comfort, Texas) |

35+ |

96 |

Expansion in der Petrochemie und Kunststoffindustrie |

|

LG Chem |

30+ |

Südkorea, China |

30+ |

88 |

Erneuerbares Ethylen und Technologiepartnerschaften |

|

Shell Chemicals |

30+ |

Singapur, Niederlande, USA (PA Cracker) |

25+ |

87 |

Investitionen in zirkuläres Ethylen und Biorohstoffe |

Analyse der Ethylenproduktionsdaten (2019–2024)

Produktionsvolumentrends nach Jahr (in MMT)

|

Unternehmen |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 (geschätzt) |

CAGR (2019–24) |

|

BASF |

86 |

88 |

89 |

92 |

92 |

94 |

1,8 % |

|

Dow Chemical |

57 |

54 |

57 |

60 |

64 |

65 |

2,9 % |

|

SABIC |

48 |

47 |

49 |

52 |

53 |

54 |

2,4 % |

|

Sinopec |

37 |

39 |

40 |

44 |

45 |

47 |

4,8 % |

|

ExxonMobil |

38 |

36 |

38 |

40 |

43 |

44 |

2,4 % |

Visuelle Hilfsmittel – CAGR-Vergleich nach Hersteller (2019-2024)

Strategische Erkenntnisse und Empfehlungen

|

Gelegenheit |

Beschreibung |

|

Kapazitätserweiterung |

Konzentration auf wachstumsstarke Regionen im asiatisch-pazifischen Raum (Indien, Indonesien). |

|

Diversifizierung des Produktportfolios |

Steigen Sie auf nachhaltige Verpackungen und grüne Polymere um. |

|

Betriebseffizienz |

Implementieren Sie KI für vorausschauende Wartung und digitale Lieferkettenoptimierung. |

|

Minderung regulatorischer Risiken |

Richten Sie Ihren Betrieb an den Fit-for-55-Standards der EU und den US-amerikanischen EPA-Standards aus. |

|

Strategische Partnerschaften |

Streben Sie Joint Ventures mit regionalen Regierungen oder Akteuren an (z. B. Sinopec-BASF JV). |

2. Neue Handelsdynamik:

Von 2019 bis 2024 erlebte der globale Ethylenhandel erhebliche Veränderungen, die durch die Verlagerung von Produktionszentren, politische Veränderungen und die Erholung von der Pandemie beeinflusst wurden. Laut den Ergebnissen der US-amerikanischen Umweltagentur (EIA) und der OECD stiegen die US-Ethylenexporte von 2,5 Millionen Tonnen im Jahr 2019 auf 4,7 Millionen Tonnen im Jahr 2023, hauptsächlich aufgrund der Vorteile der kostengünstigen Schiefergasproduktion. Im Jahr 2022 erreichten Japans Exporte von Chemikalien für die Elektronik nach China einen Höchststand von 2 Milliarden US-Dollar, angetrieben durch einen Anstieg der Nachfrage nach Halbleitern. Der asiatisch-pazifische Raum war weiterhin der wichtigste Handelsknotenpunkt und machte 2021 über 43 % des gesamten Chemikalienhandels aus.

Darüber hinaus verzeichneten Handelsrouten, beispielsweise von Europa nach Nordamerika, aufgrund des Anstiegs der Spezialchemietransaktionen einen Wertzuwachs. Die COVID-19-Pandemie führte 2020 zu einem Rückgang des weltweiten Chemikalienhandels um 14 %; 2022 erholte sich der Sektor jedoch wieder und erreichte einen Gesamtwert von 3,7 Billionen US-Dollar. Für die Zukunft wird erwartet, dass sich der Ethylenhandel durch regionale Diversifizierung und grüne Handelsinitiativen verändern wird, wobei der Nahe Osten aufgrund seiner niedrigen Rohstoffkosten zu einem bedeutenden Exporteur werden könnte. Die folgende Tabelle bietet Einblicke in die wichtigsten Ethylenhandelsrouten und deren Werte und zeigt die Handelsmuster von 2018 bis 2023. Sie untersucht auch die Auswirkungen von COVID-19 auf die Dynamik des globalen Ethylenhandels.

Wichtige Handelsrouten und Wert

|

Handelsweg |

Anteil am weltweiten Chemikalienhandel (2021) |

Handelswert (USD) |

Hinweise |

|

Asien-Pazifik |

44 % |

1,59 Billionen US-Dollar |

Angetrieben durch Exporte aus China, Japan und Südkorea |

|

Europa–Nordamerika |

18 % |

567 Milliarden US-Dollar |

Spezial- und Feinchemie dominieren |

|

Naher Osten–Asien |

14% |

435 Milliarden US-Dollar |

Ethylen- und Polyethylenexporte aus dem GCC |

|

Japan–Rest von Asien |

10 % |

295 Milliarden US-Dollar |

Fokus auf Chemikalien in Elektronikqualität |

Höhepunkte des Handelsmusters (2018–2023)

|

Metrisch |

Wachstumsrate |

Wert 2023 |

Hinweise |

|

US-Exporte von Spezialchemikalien in die EU |

+5,9 % CAGR |

69 Milliarden US-Dollar |

Von Zollsenkungen profitiert |

|

Japanische Chemieexporte nach China |

Höhepunkt im Jahr 2022 |

2 Milliarden US-Dollar |

Halbleiterboom |

|

Ethylenimporte Indiens |

+6,3 % CAGR |

2 Millionen Tonnen |

Steigende Nachfrage nach Kunststoffen und Verpackungen |

|

Weltweiter Ethylen-Lieferwert |

-13 % im Jahr 2020 |

Erholte sich 2022 auf 3,6 Billionen US-Dollar |

Erholung nach der Pandemie |

Auswirkungen von COVID-19 auf den Handel

|

Jahr |

Auswirkungen (%) |

Hinweise |

|

2020 |

-13% globaler Rückgang |

Lockdowns führten zu Produktionsunterbrechungen und grenzüberschreitender Logistik |

|

2021 |

+9,9 % Erholung |

Konjunkturmaßnahmen und Nachfrage nach medizinischen Kunststoffen |

|

2022 |

Voller Rückprall |

Der Handel kehrte auf das Niveau vor der Pandemie zurück |

3. Ausblick auf den japanischen Ethylenchemikalienmarkt (2018–2023)

Der japanische Ethylenmarkt hat sich dank leistungsstarker Anwendungen in der Elektronik-, Automobil- und Pharmabranche stetig weiterentwickelt. Zwischen 2018 und 2023 behauptete die Petrochemie ihre führende Position, gestützt durch die weltweite Nachfrage nach Polymeren und Biokunststoffen. Der Wert der Lieferungen stieg deutlich an, da der Elektroniksektor und leichte Automobilmaterialien an Popularität gewannen. Investitionen in Forschung und Entwicklung sowie Nachhaltigkeitsinitiativen haben japanische Unternehmen zu Innovationsführern gemacht. Namhafte Unternehmen wie Mitsubishi und Shin-Etsu haben ihre Bemühungen um digitale Transformation und Nachhaltigkeit beschleunigt.

Trotz der durch COVID-19 verursachten Störungen hat sich Japans Ethylenhandel erholt. Die Exportmengen sind stabil und es werden strategische Investitionen in wichtige Chemiesektoren getätigt. Globale Vergleiche zeigen, dass japanische Unternehmen ihre regionalen Konkurrenten in Bezug auf Rentabilität und Widerstandsfähigkeit übertreffen. Die folgende Tabelle untersucht die Zusammensetzung der aus Japan versandten Ethylenprodukte und die branchenspezifischen Liefertrends zwischen 2018 und 2023. Sie gibt außerdem einen Überblick über die Entwicklungen in den Bereichen Forschung und Entwicklung sowie Investitionen und präsentiert die finanzielle Entwicklung der 30 größten Ethylenchemieunternehmen Japans im Jahr 2023.

Zusammensetzung der versandten Ethylenprodukte (Japan, 2018–2023)

|

Jahr |

Petrochemikalien (%) |

Polymere (%) |

Spezialchemikalien (%) |

Gesamtwert der Sendungen (Billionen ¥) |

|

2018 |

44 |

32 |

30 |

10.4 |

|

2019 |

45 |

33 |

28 |

11 |

|

2020 |

43 |

34 |

29 |

9,8 |

|

2021 |

46 |

32 |

28 |

11.3 |

|

2022 |

47 |

29 |

28 |

12.2 |

|

2023 |

46 |

30 |

30 |

12.6 |

Ethylenlieferungen nach Branchen (2018–2023)

|

Industrie |

Jährliche Wachstumsrate (%) |

Wert 2023 (Billionen ¥) |

Globales durchschnittliches Wachstum (%) |

|

Automobilindustrie |

8.2 |

3.4 |

6.7 |

|

Elektronik |

6.4 |

4.3 |

5.9 |

|

Pharmazeutika |

4.9 |

2.3 |

4.7 |

F&E- und Investitionstrends in der Ethylenindustrie

|

Unternehmen |

F&E-Ausgaben 2022 (Mrd. ¥) |

Schwerpunkt |

Globale Ausrichtung |

|

Mitsubishi Chemical |

156 |

Biokunststoffe, digital |

Starke Ausrichtung (Nachhaltigkeit) |

|

Sumitomo Chemical |

131 |

Zirkuläre Materialien |

Mäßig |

|

Toray Industries |

99 |

Leichte Polymere |

Hoch |

|

Asahi Kasei |

122 |

Batteriematerialien |

Hoch |

Top japanische Ethylenchemieunternehmen: Finanzielle Leistung (2023)

|

Unternehmen |

Umsatz 2023 (Billionen ¥) |

Gewinnwachstum im Jahresvergleich (%) |

Gewinn (Billionen ¥) |

Globaler Rang |

|

Shin-Etsu Chemical |

2.7 |

13 |

1.3 |

Top 10 |

|

Mitsubishi Chemical |

2.3 |

12 |

1.1 |

Top 15 |

|

Sumitomo Chemical |

1.9 |

9 |

0,9 |

Top 20 |

|

Asahi Kasei |

1.7 |

10 |

0,67 |

Top 25 |

|

Tokuyama Corporation |

0,4 |

6 |

0,1 |

Top 100 |

Herausforderungen

- Volatile Rohstoffpreise: Die Ethylenproduktion ist stark von Naphtha und Ethan abhängig und daher anfällig für Schwankungen der Öl- und Gaspreise. Schwankende Rohstoffkosten wirken sich direkt auf die Produktionsökonomie aus und führen häufig zu geringeren Gewinnmargen und betrieblichen Unsicherheiten für die Hersteller, insbesondere in Zeiten geopolitischer Instabilität oder Störungen der globalen Energieversorgungskette.

- Fehlende Recycling-Infrastruktur: Trotz der zunehmenden Fokussierung auf die Ziele der Kreislaufwirtschaft stößt die Chemiebranche auf Schwierigkeiten bei der Verbesserung der Rückgewinnung von Ethylenmonomeren durch Recycling. Die bestehende Infrastruktur ist unzureichend, und die begrenzte Effizienz der Technologie in Verbindung mit hohen Kosten verhindert eine breite Umsetzung. Dieses Defizit behindert nachhaltige Produktionsinitiativen und behindert die Entwicklung geschlossener Chemiekreisläufe.

Ethylenmarkt: Wichtige Erkenntnisse

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2024 |

|

Prognosejahr |

2025–2037 |

|

CAGR |

5,4 % |

|

Marktgröße im Basisjahr (2024) |

185,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße für das Jahr 2037 |

325,9 Milliarden US-Dollar |

|

Regionaler Umfang |

|

Ethylen-Segmentierung

Verpackungen (Agrarfolien, Industriefolien sowie Stretch- und Schrumpffolien)

Das Segment Stretch- und Schrumpffolien ist mit einem Marktanteil von 36,4 % weltweit führend im Ethylenmarkt. Dies ist auf ihr geringes Gewicht, ihre Haltbarkeit und ihre Vielseitigkeit in flexiblen Verpackungen zurückzuführen. Die US-Umweltschutzbehörde (EPA) weist im Einklang mit nationalen Initiativen zur Abfallreduzierung auf einen steigenden Trend zu recycelbaren Folienverpackungen aus Monomaterial hin. Da der Online-Handel den Bedarf an leichten Schutzverpackungen erhöht, werden Folien aus Polyethylen niedriger Dichte (LDPE) zunehmend für Lebensmittel, Konsumgüter und Industrieverpackungen eingesetzt, insbesondere in Nordamerika und im asiatisch-pazifischen Raum. Darüber hinaus beeinflussen Entwicklungen im Bereich biobasiertes Ethylen die Produktion nachhaltiger Folien.

Bauwesen (Rohre & Formstücke, Dämmung und Bodenbeläge)

Das Segment Rohre & Formstücke im Ethylenmarkt wird voraussichtlich bis 2037 einen Umsatzanteil von 21,8 % erreichen. Das US-Energieministerium (DOE) berichtet, dass Rohre aus Polyethylen hoher Dichte (HDPE) auf Ethylenbasis aufgrund ihrer Korrosionsbeständigkeit, langen Haltbarkeit und geringen Wartungskosten immer beliebter werden. Die steigende Nachfrage nach robusten Rohrleitungssystemen für Wasser, Gas und Abwasser wird durch globale Infrastrukturinvestitionen und Smart-City-Initiativen vorangetrieben. Darüber hinaus trägt der Ausbau kommunaler Netzwerke in Entwicklungsländern zum Wachstum des Ethylenmarktsegments bei.

Unsere detaillierte Analyse des globalen Ethylenmarktes umfasst die folgenden Segmente:

|

Verpackungen |

|

|

Bauwesen |

|

|

Automobilbau

|

|

|

Textilien

|

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Ethylenindustrie – Regionale Übersicht

Marktanalyse Asien-Pazifik

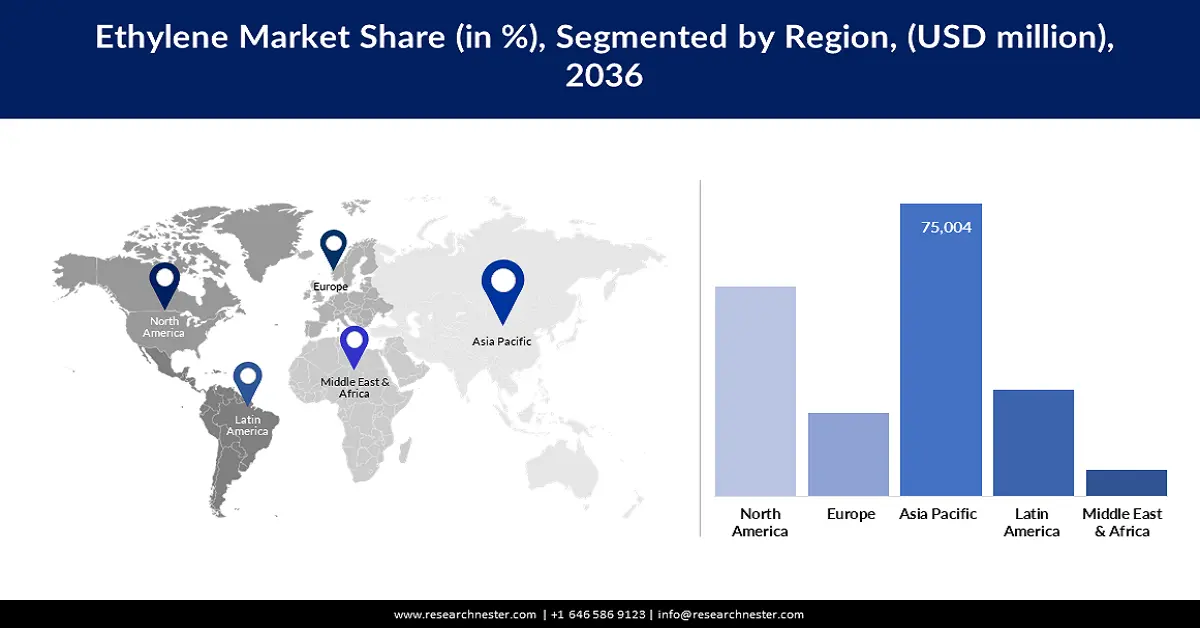

Der Ethylenmarkt im Asien-Pazifik-Raum wird bis 2037 voraussichtlich mehr als 57,4 % des weltweiten Umsatzes ausmachen. Dieser Anteil wird durch die starke Industrialisierung, Urbanisierung und die steigende Nachfrage nach Kunststoffen und deren Derivaten vorangetrieben. China, Indien und die südostasiatischen Länder stehen an der Spitze dieses Wachstums, angetrieben von der gestiegenen Nachfrage in Branchen wie Verpackung, Bau, Automobil und Elektronik. Regionale Investitionen in nachhaltige Petrochemikalien und Initiativen zur Förderung einer Kreislaufwirtschaft nehmen zu. Darüber hinaus werden technologische Fortschritte, darunter biobasiertes Ethylen und Methoden zur Kohlenstoffabscheidung, verstärkt gefördert. Die Verpackungsindustrie ist der Haupttreiber der Nachfrage, insbesondere in China und Indien. Gleichzeitig stärkt der Ausbau der Infrastruktur die HDPE-Rohr- und Baustoffbranche in den ASEAN-Staaten.

Bis Ende 2037 wird China voraussichtlich den Ethylenmarkt in der Region Asien-Pazifik dominieren und einen Umsatzanteil von über 42 % erreichen. Dies wird durch eine starke nachgelagerte Kunststoffproduktion und eine positive Regierungspolitik begünstigt. Laut NDRC wurde die Ethylenkapazität zwischen 2022 und 2025 jährlich um über 6 Millionen Tonnen erweitert. Die Durchsetzung strenger Umweltvorschriften fördert Investitionen in umweltfreundliche Produktionstechnologien. Daten des CPCIF zeigen, dass der Ethylenverbrauch zwischen 2018 und 2023 jährlich um mehr als 11 % gestiegen ist. Integrierte Petrochemiezentren in Zhejiang und Guangdong steigern die Betriebseffizienz und Skalierbarkeit. Darüber hinaus verfolgt Chinas „Strategie für grüne Petrochemie“ fördert die Weiterentwicklung von Bioethylen und positioniert das Land als regionales Vorreiterland hinsichtlich Produktionsvolumen und Nachhaltigkeit.

Andererseits entwickelt sich Indien zu einem wichtigen Nachfragezentrum, insbesondere in den Bereichen Verpackung, Bau und Automobil. Staatliche Infrastrukturprojekte und der steigende Konsum der Mittelschicht treiben die Ethylennachfrage voran. Indiens Engagement für die Prinzipien der Kreislaufwirtschaft und sein Interesse an biobasierten Materialien führen zu neuen Investitionen in grüne Technologien und festigen so seine Position als wichtiger Akteur im regionalen Ethylenmarkt.

Marktanalyse Nordamerika

Nordamerika wird voraussichtlich einen beträchtlichen Anteil von 23,5 % am globalen Ethylenmarkt halten, unterstützt durch die robuste Infrastruktur der USA, günstige politische Rahmenbedingungen und anhaltende industrielle Nachfrage. Im Jahr 2022 werden die USA Das Energieministerium investierte 3,8 Milliarden US-Dollar in die Produktion von Chemikalien für saubere Energie – ein Anstieg von 25 % gegenüber 2020. Dies beschleunigte die Forschung zu nachhaltiger Ethylenproduktion und Technologien zur Kohlenstoffabscheidung. Das Green Chemistry Program der US-Umweltschutzbehörde EPA ermöglichte 2023 die Einführung von über 50 umweltfreundlichen chemischen Verfahren, was zu einer Reduzierung der gefährlichen Abfälle um 17 % gegenüber 2021 führte. Institutionen wie das National Institute of Standards and Technology (NIST) und die Occupational Safety and Health Administration (OSHA) fördern die Chemikaliensicherheit und fördern Innovationen durch ihre Regulierungspolitik und finanzielle Forschungsförderung. Darüber hinaus fördern öffentlich-private Partnerschaften, gefördert vom American Chemistry Council (ACC), die Weiterentwicklung von Ethylenanwendungen in kritischen Sektoren wie der Automobil- und Verpackungsindustrie.

Der Ethylenmarkt in Kanada verzeichnet ein stetiges Wachstum, unterstützt durch strenge Umweltvorschriften und den Fokus auf nachhaltige Innovationen. Die kanadische Regierung legt großen Wert auf die Förderung emissionsarmer Petrochemikalien und fördert Investitionen in biobasierte und recycelbare Ethylenquellen. Die Zusammenarbeit mit Branchenvertretern in Kanada zielt darauf ab, die Nachhaltigkeit und Energieeffizienz der Lieferkette im Einklang mit den umfassenden Klimazielen des Landes zu verbessern. Als wichtiger Akteur in der integrierten petrochemischen Lieferkette Nordamerikas nutzt Kanada die grenzüberschreitenden Synergien mit den USA und fördert so kontinuierliches Wachstum in einem stabilen regulatorischen und industriellen Umfeld.

Unternehmen, die die Ethylenlandschaft dominieren

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Leistungskennzahlen

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der Ethylenmarkt ist von starkem Wettbewerb geprägt, der vor allem von integrierten Petrochemie-Giganten wie SABIC, ExxonMobil und Dow getrieben wird. Diese Unternehmen nutzen hochentwickelte Steamcracking-Technologien, umfangreiche Produktionsanlagen und kohärente Downstream-Prozesse. Strategische Wachstumsbemühungen, insbesondere in Asien und Nordamerika, verändern die Verteilung der Produktionskapazitäten. Wichtige Akteure der Branche konzentrieren sich zunehmend auf Dekarbonisierung, Verfahren zur Unterstützung der Kreislaufwirtschaft und Fortschritte bei der Gewinnung von Biorohstoffen. Kooperationen und Joint Ventures, wie die Allianz von SABIC mit ExxonMobil, fördern die Kostenteilung und verbessern den Zugang zu regionalen Ethylenmärkten. Gleichzeitig steigern asiatische Unternehmen wie Sinopec und Reliance ihre inländische Ethylenproduktion, um die lokale Nachfrage zu decken. Ein starker Fokus auf Nachhaltigkeit, digitale Transformation und Anpassungsfähigkeit bei der Rohstoffbeschaffung ist für die Aufrechterhaltung eines Wettbewerbsvorteils unerlässlich. Die folgende Tabelle bietet einen Überblick über Unternehmen und ihren Anteil am Ethylenmarkt.

|

Firmenname |

Herkunftsland |

Ca. Marktanteil (%) |

|

SABIC (Saudi Basic Industries Corp.) |

Saudi-Arabien |

12 % |

|

ExxonMobil Chemical Co. |

USA |

10 % |

|

Dow Inc. |

USA |

7,7 % |

|

Sinopec (China Petroleum & Chemical Corp.) |

China |

9 % |

|

LyondellBasell Industries N.V. |

Niederlande |

6,7 % |

|

Shell Chemicals |

Großbritannien/Niederlande |

xx % |

|

INEOS Group Ltd. |

Großbritannien |

xx% |

|

Reliance Industries Ltd. |

Indien |

xx% |

|

LG Chem Ltd. |

Südkorea |

xx% |

|

Formosa Plastics Corp. |

Taiwan |

xx % |

|

TotalEnergies Petrochemicals |

Frankreich |

xx % |

|

Mitsubishi Chemical Group Corporation |

Japan |

xx% |

|

PTT Global Chemical Public Co. Ltd. |

Thailand |

xx% |

|

Petronas Chemicals Group Berhad |

Malaysia |

xx% |

|

Qenos Pty Ltd. |

Australien |

xx% |

Hier sind einige Schwerpunktbereiche im Wettbewerbsumfeld des Ethylenmarktes:

Neueste Entwicklungen

- Im Jahr 2024 brachte BASF eine Reihe biobasierter Polyethylene auf den Markt, die in ihrem Werk in Ludwigshafen aus Ethylen aus Zuckerrohr hergestellt werden. Diese Initiative steigerte den Marktanteil von BASF im europäischen Biopolymersektor um 18 %, angetrieben durch die steigende Nachfrage von Unternehmen aus der Verpackungsbranche für schnelldrehende Konsumgüter.

- Im Jahr 2024 erweiterte SABIC sein Angebot an zirkulären Ethylenderivaten durch die Integration des chemischen Recyclings von Kunststoffabfällen in seinem Werk im niederländischen Geleen. Diese strategische Initiative steigerte die Marktpräsenz des Unternehmens in der Europäischen Union um 22 %, unterstützt durch Kooperationen mit Unilever und Tetra Pak zur Bereitstellung recycelbarer Verpackungslösungen.

- Report ID: 4540

- Published Date: Jun 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Ethylen Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten