Marktausblick für EKG-Geräte:

Der Markt für EKG-Geräte hatte 2025 ein Volumen von 7,3 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 15,2 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,6 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für EKG-Geräte auf 7,8 Milliarden US-Dollar geschätzt.

Die weltweit steigenden Fallzahlen von Herz-Kreislauf-Erkrankungen führen zu einem starken Anstieg der Nachfrage nach Herzüberwachungslösungen. Die WHO berichtete im Juli 2025, dass Herz-Kreislauf-Erkrankungen im Jahr 2022 schätzungsweise 19,8 Millionen Todesfälle verursachten, was etwa 32 % aller Todesfälle weltweit entspricht. Laut dem Bericht waren 85 % dieser Todesfälle auf Herzinfarkte und Schlaganfälle zurückzuführen. Weitere 75 % der Todesfälle im Zusammenhang mit Herz-Kreislauf-Erkrankungen ereignen sich in Ländern mit niedrigem und mittlerem Einkommen, was die dort besonders hohe Nachfrage unterstreicht.

Die wachsende Bevölkerungszahl verdeutlicht den steigenden Bedarf an nachhaltigen Produkten. Gleichzeitig erhöht sich jedoch die wirtschaftliche Belastung für Patienten aufgrund steigender Kosten der Kostenträger. Dies ist hauptsächlich auf Unterbrechungen der Lieferketten bei Rohstoffen und essenziellen Komponenten wie Lithium, Seltenerdmetallen, Batterien und Sensoren zurückzuführen. Im Februar 2024 berichtete die AHA, dass in den USA Herzinsuffizienz mit durchschnittlich 1.087.000 Entlassungen pro Jahr die häufigste Ursache für kardiovaskuläre Krankenhausaufenthalte ist, gefolgt von zerebrovaskulären Erkrankungen mit 800.600. Die periphere arterielle Verschlusskrankheit (pAVK) wies mit durchschnittlich 33.700 US-Dollar die höchsten Kosten pro Entlassung auf, dicht gefolgt von ventrikulärer Tachykardie/Kammerflimmern mit 32.500 US-Dollar.

Markt für EKG-Geräte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmender Fokus auf Prävention: Angesichts der steigenden Sterblichkeitsraten im Zusammenhang mit Herz-Kreislauf-Erkrankungen konzentrieren sich beide Regierungen verstärkt auf die Früherkennung chronischer Erkrankungen, was den Markt maßgeblich antreibt. Laut dem NHM-Bericht vom August 2025 zielt das Nationale Programm zur Prävention und Kontrolle von Krebs, Diabetes, Herz-Kreislauf-Erkrankungen und Schlaganfall darauf ab, die Belastung durch die wichtigsten Herz-Kreislauf-Erkrankungen durch Prävention, Früherkennung und rechtzeitige Behandlung zu reduzieren. In allen 13 Distrikten wurden Kliniken für nichtübertragbare Krankheiten und kardiologische Versorgungseinheiten für Screening und Behandlung eingerichtet.

- Technologischer Fortschritt: Der Markt hat erheblich von Innovationen wie KI-gestützter EKG-Interpretation, tragbaren EKG-Geräten, drahtloser Konnektivität und in Mobilgeräte integrierten EKG-Apps profitiert, die die Diagnoseverfahren revolutionieren. So kündigte Peerbridge Health beispielsweise im März 2025 die Markteinführung von Cor MDx an, einem IoT-fähigen EKG-Wearable der nächsten Generation mit Echtzeit-Mehrkanal-EKG-Streaming, BLE- und LTE-Konnektivität über AT&T sowie KI-gestützter Diagnostik.

- Zunehmende Nutzung von Fernüberwachungssystemen für Patienten: Die zunehmende Verbreitung von Telemedizin und Fernüberwachung verändert die Marktgrundlagen grundlegend. In diesem Zusammenhang hat TeleMedCare im Juli 2025 eine Partnerschaft mit einem großen US-amerikanischen Krankenversicherer geschlossen, um ein Fernüberwachungsprogramm für Patienten mit chronischen Erkrankungen wie Herzkrankheiten, COPD, Diabetes und Bluthochdruck zu starten. Das Pilotprojekt in Florida unterstreicht zudem die anpassungsfähige Technologie von TeleMedCare als Teil der globalen Gesundheitsstrategie des Versicherers im Umfang von 2 Milliarden US-Dollar für die Pandemie- und Langzeitpflege.

Historische Statistiken zu Herz-Kreislauf-Erkrankungen und deren wirtschaftliche Auswirkungen

Statistik | Wert/Detail |

Todesfälle aufgrund von Herz-Kreislauf-Erkrankungen in den USA (2015) | 633.842 |

Anteil der Todesfälle durch Herz-Kreislauf-Erkrankungen in den USA | 1 von 4 Todesfällen |

Todesfälle durch Krebs in den USA (2015) | 595.930 |

Weltweite Todesfälle aufgrund von Herz-Kreislauf-Erkrankungen (2015, Daten der WHO) | 17,7 Millionen |

Indirekte jährliche Kosten von Herz-Kreislauf-Erkrankungen in den USA | 237 Milliarden US-Dollar |

Prognostizierte indirekte Kosten von Herz-Kreislauf-Erkrankungen bis 2035 | 368 Milliarden US-Dollar |

Risiko für Herzerkrankungen bis zum 45. Lebensjahr in der Allgemeinbevölkerung | 50% |

Quelle: NIH

Monatliche und kumulierte Exportdaten für medizinische Geräte in den USA (2025 im Vergleich zu 2024)

Metrisch | Medizinische Geräte |

Juli 2025 | 4.054 |

Juni 2025 | 3.994 |

Monatliche Änderung | 61 |

Jahresbeginn 2025 | 26.754 |

Jahresbilanz 2024 | 27.058 |

Veränderung seit Jahresbeginn | -304 |

Quelle: Census.gov

Herausforderungen

Schwankende Verfügbarkeit und weltweite Akzeptanz: Faktoren wie geopolitische Konflikte, regulatorische Verzögerungen und Budgetdruck stellen ein großes Hindernis für die Marktexpansion dar. Hinzu kommt, dass die unterschiedlichen Dauer von Zulassungsverfahren in verschiedenen Ländern den Markteintritt von Geräten verlangsamen, die Prozesse verteuern und die breite Akzeptanz einschränken. Diese finanzielle Belastung ist insbesondere in Entwicklungsländern spürbar, deren Gesundheitsbudgets begrenzt sind, was das Marktwachstum zusätzlich behindert.

Marktgröße und Prognose für EKG-Geräte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,6 % |

|

Marktgröße im Basisjahr (2025) |

7,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

15,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für EKG-Geräte:

Endnutzersegmentanalyse

Basierend auf den Endnutzern wird erwartet, dass Krankenhäuser und Kliniken im betrachteten Markt für EKG-Geräte im genannten Zeitraum mit 52,6 % den größten Umsatzanteil erzielen werden. Diese Einrichtungen bleiben das primäre Versorgungszentrum für Herzdiagnostik, -chirurgie und Notfallversorgung und benötigen daher moderne EKG-Geräte in großem Umfang. Die weltweit steigende Zahl von Todesfällen aufgrund von Herz-Kreislauf-Erkrankungen macht eine frühzeitige Diagnose unerlässlich; daher treibt diese wachsende Nachfrage erhebliche Investitionen in diesem Bereich voran, um die Behandlungsergebnisse für Patienten zu verbessern.

Analyse des Lead-Typ-Segments

Im Hinblick auf die Ableitungstypen wird erwartet, dass das Segment der 12-Kanal-EKG-Geräte im analysierten Zeitraum einen lukrativen Marktanteil von 45,3 % erreichen wird. Die Darstellung der elektrischen Herzaktivität aus zwölf verschiedenen Blickwinkeln, die überlegene diagnostische Informationen liefert, ist der Schlüsselfaktor für diese Marktführerschaft. Clario gab im Juni 2024 bekannt, dass seine SpiroSphere-Plattform, integriert mit dem drahtlosen COR™12-EKG-Gerät, die FDA-Zulassung (510(k)) erhalten hat. Dies optimiert Arbeitsabläufe und verbessert die Erfahrung sowohl für Patienten als auch für Studienzentren.

Produktsegmentanalyse

Prognosen zufolge werden Ruhe-EKG-Systeme im analysierten Zeitraum einen Marktanteil von 38,6 % am EKG-Gerätemarkt erreichen. Das Wachstum dieses Segments ist auf seine Rolle als primäres Diagnoseinstrument zur Beurteilung des Herzrhythmus und zur Erkennung von Anomalien wie Arrhythmien, Ischämie und zurückliegenden Myokardinfarkten zurückzuführen. Im Juni 2024 kündigte Fukuda Denshi die Markteinführung seines Ruhe-EKG-Systems FX-9800 und des Datenmanagementsystems EFS-1000 an. Dieses System verfügt über eine 18-Kanal-Synthese zur verbesserten Erkennung des akuten Koronarsyndroms und ist speziell für Notaufnahmen und Intensivstationen konzipiert.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Endbenutzer |

|

Bleityp |

|

Produkt |

|

Technologie |

|

Altersgruppe |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für EKG-Geräte – Regionale Analyse

Einblicke in den nordamerikanischen Markt

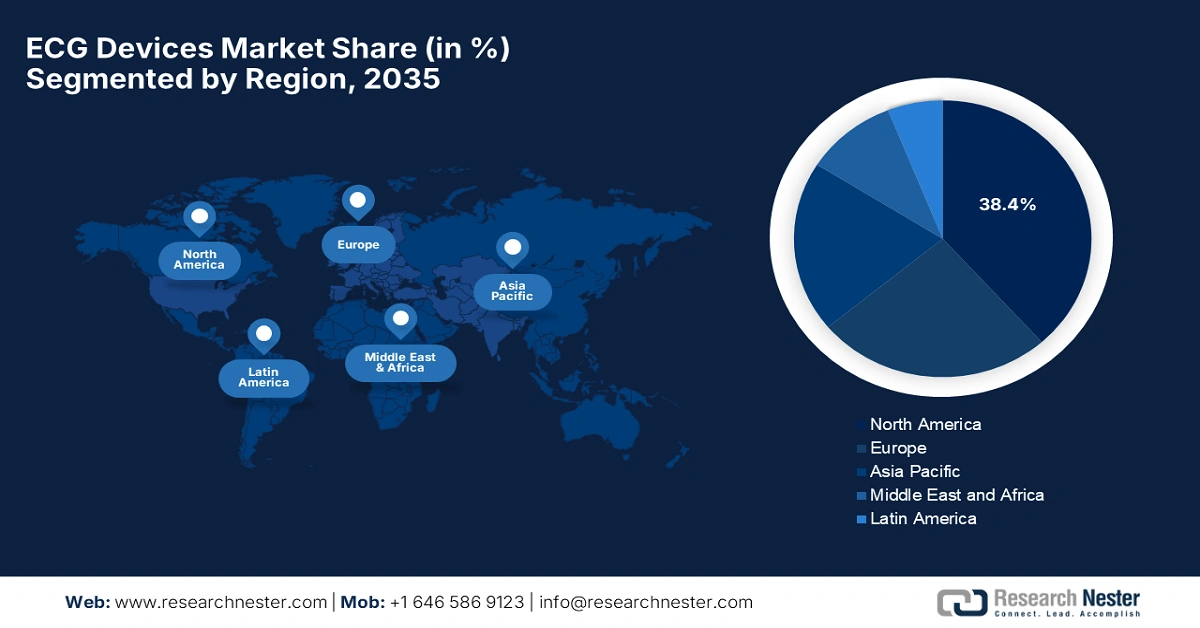

Der nordamerikanische Markt für EKG-Geräte wird voraussichtlich im Prognosezeitraum mit 38,4 % den größten Marktanteil erreichen. Die Region bietet sowohl nationalen als auch internationalen Marktführern in diesem Sektor ein lukratives Geschäftsumfeld, begünstigt durch hohe Kapitalzuflüsse, günstige Erstattungsbedingungen und eine fortschrittliche Gesundheitsinfrastruktur. In diesem Zusammenhang kündigte die Generalversammlung von Colorado im Jahr 2024 einen Fernüberwachungsdienst an, im Rahmen dessen das Gesundheitsministerium Medicaid-Versicherten die Kosten für ambulante telemedizinische Fernüberwachungsleistungen erstatten wird. Zudem wird ein Förderprogramm eingerichtet, das Kliniken in ländlichen Gebieten und Regionen mit Ärztemangel jeweils bis zu fünf Zuschüsse in Höhe von 100.000 US-Dollar zur Unterstützung der Telemedizininfrastruktur gewährt.

Für Kanada ergeben sich aufgrund der zunehmenden Nutzung digitaler Gesundheitstechnologien, gesundheitsfördernder Maßnahmen und Investitionen in die Telemedizin enorme Chancen im Bereich der EKG-Geräte. So hat die kanadische Regierung beispielsweise im Mai 2022 über die Canadian Institutes of Health Research die Canadian Heart Function Alliance ins Leben gerufen. Dieses Forschungsnetzwerk hat sich zum Ziel gesetzt, die Prävention, Diagnose, Behandlung und Versorgung von Herzinsuffizienz zu verbessern und damit das Marktwachstum insgesamt zu fördern.

Statistiken zu Krankenhausaufenthalten und Kosten aufgrund von Herz-Kreislauf-Erkrankungen in den USA (Jahresdurchschnittswerte, aktuellstes verfügbares Jahr: 2022)

Kategorie | Zustand/Ereignis | Wert |

Häufigster Entlassungsgrund aus dem Krankenhaus | Herzinsuffizienz | 1.087.000 Entlassungen/Jahr |

Zerebrovaskuläre Erkrankung | 800.600 Entlassungen/Jahr | |

Höchste durchschnittliche Kosten pro Entlassung | Periphere Gefäßerkrankung | 33.700 USD (95%-Konfidenzintervall: 33.300–34.000 USD) |

Ventrikuläre Tachykardie/Fibrillation | 32.500 USD (95%-Konfidenzintervall: 32.100 USD – 32.900 USD) | |

Hauptkostenfaktoren | Herzinsuffizienz | 19.500 Millionen US-Dollar/Jahr |

Akuter Myokardinfarkt (Herzinfarkt) | 18,3 Milliarden US-Dollar/Jahr | |

Häufigste Komplikation | Akutes Nierenversagen | 515.000 Fälle/Jahr |

Komplikation mit den höchsten Kosten | Bradykardie | 17.400 USD pro Krankenhausaufenthalt |

Quelle: AHA

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich bis 2035 das höchste durchschnittliche jährliche Wachstum (CAGR) im Markt für EKG-Geräte verzeichnen, da er seine Kompetenzen in der Medizintechnik nutzt. Darüber hinaus beschleunigen die wachsende Zahl von Patienten, staatliche Initiativen und technologische Innovationen die Verbreitung dieses Sektors in der Region. Im Mai 2025 kündigte iRhythm die Markteinführung des Zio-EKG-Überwachungssystems in Japan an. Dieses System bietet bis zu 14 Tage ununterbrochene EKG-Überwachung mittels eines kompakten, KI-gestützten tragbaren Pflasters. Das System wird von der japanischen Arzneimittelbehörde PMDA unterstützt und nutzt fortschrittliche KI-Algorithmen zur Erkennung von 13 Arrhythmie-Typen.

Dem aktuellen Trend des Infrastrukturausbaus und der schnellen Bereitstellung medizinischer Grundversorgungseinrichtungen folgend, entwickelt sich Indien zu einem lukrativen und zuverlässigen Absatzmarkt. Das Land fördert diesen Fortschritt maßgeblich durch finanzielle und werbliche Maßnahmen der Regierung. Im September 2023 startete die indische Regierung mit starker Unterstützung des Global Health Advocacy Incubator eine nationale Kampagne zur Sensibilisierung für Herzgesundheit und Bluthochdruck. Die Kampagne betont zudem die Bedeutung von Einbindung der Bevölkerung, Aufklärungsarbeit und Therapietreue als zentrale Instrumente zur Bewältigung dieser wachsenden Belastung.

Einblicke in den europäischen Markt

Europa bleibt im analysierten Zeitraum der zweitgrößte Wachstumstreiber im Markt für EKG-Geräte. Die zunehmende Nutzung digitaler Gesundheitstechnologien und Fernüberwachungslösungen ist ein Schlüsselfaktor für dieses Wachstum. Im Juli 2025 gab Philips die Einführung des ECG AI Marketplace bekannt, einer zentralen Plattform, die Kardiologen und ihren Behandlungsteams einfachen Zugriff auf verschiedene KI-gestützte Diagnosetools bietet. Der FDA-zugelassene ECG-AI-LEF-Algorithmus von Anumana, der eine niedrige Ejektionsfraktion erkennt, ist die erste Drittanbieterlösung auf der Plattform.

Die Schweiz bleibt ein zentraler Akteur für die Weiterentwicklung des europäischen Marktes, der sich durch seinen Fokus auf Spitzentechnologie in der Medizintechnik und ein starkes Forschungsumfeld im Gesundheitswesen auszeichnet. So stellte SCHILLER beispielsweise im August 2025 das CARDIOVIT CS-300 vor, ein hochmodernes Belastungs-EKG-System mit drahtloser EKG-Aufzeichnung, individuell anpassbarer Analyse, robuster Konnektivität und verbesserter Cybersicherheit – allesamt entwickelt und gefertigt am Schweizer Hauptsitz von SCHILLER.

Ökonomische Kosten von Herz-Kreislauf-Erkrankungen in Europa (2021)

Kostenkategorie | Betrag (EUR) | Prozentsatz der Gesamtkosten |

Jährliche Gesamtkosten der CVD | 282 Milliarden Euro | 100% |

Gesundheit und Langzeitpflege | 155 Milliarden Euro | 55% |

Produktivitätsverluste | 48 Milliarden Euro | 17% |

Kosten der informellen Pflege | 79 Milliarden Euro | 28 % |

Kosten pro Person | 630 € (Spanne: 381 € - 903 €) | — |

Kosten der koronaren Herzkrankheit | 77 Milliarden Euro | 27 % der gesamten Kosten für Herz-Kreislauf-Erkrankungen |

Quelle: NIH

Wichtige Akteure auf dem Markt für EKG-Geräte:

- GE Healthcare

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Philips Healthcare

- Abbott Laboratories

- Medtronic plc

- Siemens Healthineers

- Nihon Kohden

- Hill-Rom Holdings (Baxter)

- OSI Systems (Spacelabs)

- Schiller AG

- Boston Scientific

- Koninklijke Philips NV

- AliveCor, Inc.

- BPL Medical Technologies

- Biotronik

- Fukuda Denshi

- Mindray Medical

- ACS-Diagnostik

- BSE Medical (Bionet)

- Herzforschung

- Comen (Navigator)

Der Markt wird stark von globalen Medizintechnik-Pionieren wie GE Healthcare, Philips Healthcare und Abbott Laboratories dominiert, die den größten Umsatzanteil erzielen. Die Integration und Nutzung von KI-Analysen in neue Geräte ist ein wesentlicher Faktor ihrer Marktexpansionsstrategie. Darüber hinaus setzen sie auf fortschrittliche Komponenten, um die Kosten der Endprodukte zu senken, die Auswahlmöglichkeiten für den Einzelnen zu erweitern und so die Akzeptanz in diesem Bereich zu steigern.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im März 2025 berichtete Powerful Medical , dass sein PMcardio STEMI AI-EKG-Modell von der US-amerikanischen Arzneimittelbehörde FDA die Bezeichnung „Breakthrough Device“ erhalten hat, da es in der Lage ist, sowohl STEMI- als auch STEMI-äquivalente Herzinfarkte mit höherer Genauigkeit zu erkennen.

- Im Dezember 2024 gab HeartBeam bekannt, dass es die FDA 510(k)-Zulassung für sein einzigartiges, kreditkartengroßes, kabelloses EKG-Gerät erhalten hat, das hochauflösende Herzsignale aus drei Richtungen zur Fernbeurteilung von Herzrhythmusstörungen erfasst.

- Report ID: 4241

- Published Date: Sep 26, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

EKG-Geräte Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten