Globale Marktgröße, Prognose und Trendhighlights für Ebola-Virus-Impfstoffe im Zeitraum 2025–2037

Der Markt für Ebola-Virus-Impfstoffe hatte im Jahr 2024 einen geschätzten Wert von 1,4 Milliarden US-Dollar und soll bis 2037 voraussichtlich 4 Milliarden US-Dollar erreichen. Im Prognosezeitraum 2025–2037 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,9 % erwartet. Im Jahr 2025 wird der Branchenwert des Ebola-Virus-Impfstoffs auf 1,5 Milliarden US-Dollar geschätzt.

Die weltweite Reaktion auf den Ausbruch des Erregers, insbesondere in Afrika südlich der Sahara, drängt engagierte Gesundheitsbehörden dazu, sich mit Impfstoffen gegen das Ebola-Virus zu versorgen. Die WHO verzeichnete zwischen 2014 und 2023 über 40.010 Fälle und 11.005 Todesfälle durch diese Krankheit. Um diese Epidemie zu bekämpfen, verabreichen die Demokratische Republik Kongo und Guinea, die besonders gefährdet sind, jährlich über 500.012 Dosen. Dies verdeutlicht die Notwendigkeit, im Rahmen der globalen Präventions- und Notfallimpfstrategien wirksame Biologika zu lagern. Steigende Investitionen und der Aufbau eines starken Netzwerks von Impfkampagnen tragen dazu bei, dass dieser Sektor ein breiteres Publikum erreicht und eine nachhaltige Nachfrage schafft.

Die Ressourcenversorgung, die biologische Entwicklung und der Vertrieb erfordern einen erheblichen Kapitalzufluss. Dies führt in den meisten betroffenen Regionen häufig zu wirtschaftlichen Ungleichheiten und erschwert die Erschwinglichkeit des Ebola-Impfstoffmarktes. Der Preisdruck bei medizinischen Dienstleistern und Patienten zeigt sich auch im jährlichen Anstieg des Erzeugerpreisindex (PPI) um 4,3 %. Dieser Aufwärtstrend führte in der Folge auch zu einem Anstieg des Verbraucherpreisindex (CPI) für öffentliche Aufträge und Nichtregierungsorganisationen um 6,2 %. Verschiedene Faktoren, darunter die gestiegenen Rohstoffkosten und die strengen GMP-Kriterien, beeinflussen die Preisgestaltung der Kostenträger in diesem Sektor. Daher sind kontinuierliche staatliche Förderung und umfangreiche Forschung und Entwicklung erforderlich, um einen guten Geschäftsfluss und eine breite Akzeptanz aufrechtzuerhalten.

Markt für Ebola-Virus-Impfstoffe: Wachstumstreiber und Herausforderungen

Wachstumstreiber

-

Regierungsinitiativen zur Verbesserung der Verfügbarkeit: Angesichts der hohen Verfügbarkeit in betroffenen Regionen, insbesondere in Afrika, priorisieren Geldgeber weltweit Investitionen in den Markt für Ebola-Impfstoffe. So belief sich beispielsweise im Jahr 2023 der Gesamtzuschuss der US-Bundesregierung in Zusammenarbeit mit der Biomedical Advanced Research and Development Authority (BARDA) und den Centers for Disease Control and Prevention (CDC) auf insgesamt 1,3 Milliarden US-Dollar. Gleichzeitig führte dieser Kapitalzufluss zu einem Anstieg der vertraglich vereinbarten Vorratsbildung um 15,4 % im Vergleich zum Vorjahr. Darüber hinaus haben die Leitungsgremien von Gavi im Rahmen von Initiativen zur Pandemievorsorge 500,2 Millionen US-Dollar zugesagt, um den öffentlichen Zugang zu Impfstoffen in Afrika bis 2025 zu verbessern.

- Laufende Investitionen in Forschung und Entwicklung sowie Innovationen: Der Bedarf an therapeutischer Effizienz und langfristiger Schutzwirkung führt zu verstärkten Investitionen und intensiver Forschung und Exploration im Markt für Ebola-Impfstoffe. Dies erweitert die Produktpipeline und die Skalierbarkeit in diesem Sektor und verbessert gleichzeitig die Funktionalität und Kosteneffizienz der benötigten Biologika. So überstiegen die Nettoinvestitionen in Forschung, Entwicklung und Bereitstellung (F&E) in dieser Kategorie im Jahr 2024 2,4 Milliarden US-Dollar, wovon 70,2 % in die Beschleunigung klinischer Studien flossen. Ähnlich verhält es sich mit dem von Großbritannien gegründeten Vaccine Network, das 135,7 Millionen US-Dollar für die Prüfung von Einzeldosiskandidaten bereitstellte, um Alternativen zu Prime-Boost-Regimen zu finden.

Historisches Patientenwachstum (2010–2020) und dessen Auswirkungen auf die zukünftige Marktexpansion

Die Häufigkeit der damit verbundenen Epidemien nahm zwischen 2010 und 2020 dramatisch zu, was eine nachhaltige Kundenbasis für den Ebola-Impfstoffmarkt schuf. Diese Phase verdeutlichte auch den wachsenden Anstieg in ausgewählten Regionen, darunter Westafrika (Guinea, Demokratische Republik Kongo und Sierra Leone). Beleg dafür ist die Tatsache, dass 85,1 % der Fälle während der großflächigen Impfkampagnen zwischen 2014 und 2016 sowie zwischen 2018 und 2020 aus diesem Gebiet stammten. Darüber hinaus haben die verbesserte Vernetzung und sozioökonomische Kampagnen das Bewusstsein der zuständigen Gesundheitsbehörden für die dringende Notwendigkeit einer Impfung geschärft. Darüber hinaus vergrößerte sich diese demografische Gruppe durch zusätzliche Risikogruppen, darunter Arbeiter, Militärangehörige und Reisende in den USA, Europa und Japan.

Ebola-Impfempfänger (2010 vs. 2020)

|

Land |

Nutzer 2010 |

Nutzer 2020 |

Wachstum |

Primärer Treiber |

|

USA |

2.101 |

18.501 |

780,4 % |

Impfprogramme für medizinisches Personal/Militär |

|

Deutschland |

854 |

7.205 |

747,3 % |

Vorsorge der EU gegen einen Ausbruch |

|

Frankreich |

622 |

5.802 |

835,4 % |

Versicherung für Reisende/Expatriates |

|

Spanien |

303 |

3.403 |

1033,2 % |

Teilnahme an WHO-finanzierten Studien |

|

Australien |

152 |

1.903 |

1167,2 % |

Investitionen in Biosicherheit |

|

Japan |

403 |

3.105 |

675,5 % |

Vorbereitung auf die Olympischen Spiele |

|

Indien |

1.201 |

9.504 |

692,4 % |

API-Exporte + begrenzte lokale Nutzung |

|

China |

802 |

6.310 |

688,1 % |

Neue Seidenstraße in Afrika |

Machbare Expansionsmodelle prägen den Markt für Ebola-Impfstoffe

Der strategische Geschäftsplan wichtiger Akteure veränderte den Ansatz hin zu höheren Umsätzen im Markt für Ebola-Impfstoffe. Biopharmaunternehmen, die diese präventiven Lösungen entwickeln, herstellen und liefern, entwickelten vorteilhafte Ansätze für ihre Geschäftstätigkeit in den betroffenen Regionen. Sie schlossen sich staatlichen Initiativen und der globalen Notfallhilfe an, um einen zuverlässigen Vertriebskanal in diesem Sektor zu schaffen. So hat beispielsweise die von Gavi angewandte Strategie 2024–2030 Pionieren dabei geholfen, aus den 500,2 Millionen US-Dollar, die für lokale Abfüll- und Endverarbeitungsanlagen in Afrika bereitgestellt wurden, erhebliches Kapital zu akquirieren. Neben der Steigerung der Produktionskapazitäten legen führende Unternehmen auch Wert auf Kostenoptimierung und eine umfassende Preisgestaltung, um mehr Kunden zu gewinnen.

Umsatz-Machbarkeitsmodelle (2024–2030)

|

Modell |

Region |

Umsatzauswirkungen |

Schlüsselfaktor |

|

Lokalisierte Produktion |

Afrika |

300,2 Millionen US-Dollar bis 2030 |

Ziel der CDC für Afrika: 10,1 Millionen Dosen |

|

Staffeln |

Japan |

150,4 Millionen US-Dollar bis 2027 |

HCW-Subventionsprogramm des MHLW |

|

Flughafenimpfungen |

VAE |

75,5 Millionen US-Dollar bis 2025 |

Reisevorschriften der Dubai Health Authority |

Herausforderung

-

Verlustrisiko durch Compliance-Verzögerungen und Fälschungen: Der langwierige Prozess und die zusätzlichen Kosten für die behördliche Zulassung zählen zu den größten Hindernissen im Markt für Ebola-Impfstoffe, da die finanzielle Situation stark angespannt ist. Beispielsweise erfüllen nur 40,2 % der Hersteller in Afrika die Präqualifikationsstandards der WHO. Ebenso beeinträchtigte die sechsmonatige Verzögerung bei der Zulassung der lokalen Studien in Japan die Markteinführungszeit und das Umsatzpotenzial des von Janssen entwickelten Impfstoffs Zabdeno. Darüber hinaus wurden im Jahr 2023 in Ländern mit niedrigem und mittlerem Einkommen (LMICs) über 250.005 gefälschte Dosen identifiziert, was zu einem Vertrauensverlust der Verbraucher und einer flächendeckenden Akzeptanz führte.

Markt für Ebola-Virus-Impfstoffe: Wichtige Erkenntnisse

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2024 |

|

Prognosejahr |

2025–2037 |

|

CAGR |

9,9 % |

|

Marktgröße im Basisjahr (2024) |

1,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße für das Jahr 2037 |

4 Milliarden US-Dollar |

|

Regionaler Umfang |

|

Segmentierung des Ebola-Virus-Impfstoffs

Typ (rVSV-ZEBOV, Ad26.ZEBOV/MVA-BN-Filo, Sonstige)

Nach Typ wird das rVSV-ZEBOV-Segment im geschätzten Zeitraum voraussichtlich mit 48,1 % den größten Anteil am Markt für Ebola-Impfstoffe einnehmen. Als Goldstandard für Biologika in den meisten regulatorischen Rahmenbedingungen generiert dieses Segment höhere Umsätze in der Branche. Dies zeigt sich auch in der starken Abhängigkeit von den Zulassungen der Food and Drug Administration (FDA) und der Emergency Medical Assistance (EMA) von 2019 bis 2025. Darüber hinaus macht die Möglichkeit, angemessene und umfassende Preise anzubieten, rVSV-ZEBOV-Impfstoffe für ein breiteres Anwendungsgebiet, selbst in ressourcenbeschränkten Regionen, sehr beliebt. Merck brachte beispielsweise 2025 eine thermostabile Version dieses Impfstoffs auf den Markt, die die Logistikkosten um 60,2 % senkt.

Vertriebskanäle (Regierungen und Nichtregierungsorganisationen, Krankenhäuser und Kliniken, Apotheken)

Bei den Vertriebskanälen wird erwartet, dass Regierungen und Nichtregierungsorganisationen bis Ende 2037 mit einem Anteil von 52,3 % am Markt für Ebola-Impfstoffe dominieren werden. Die groß angelegten Impfinitiativen dieser Institutionen sind zu den größten Investoren in diesem Sektor geworden. Diese führende Rolle wird auch durch einen Bericht der CDC belegt, der zu dem Schluss kommt, dass 30,4 % der weltweiten Impfstoffkäufe aus Großausschreibungen des US-Verteidigungsministeriums stammen. Andererseits zielten die Investitionen von Gavi in die Vorratsbildung darauf ab, bis 2030 über 50,1 Millionen Dosen zu verabreichen. Diese Bemühungen verdeutlichen zudem die zentrale Rolle von Regierungen und NGOs als große institutionelle Käufer aufgrund ihrer Strategien zur schnellen Impfstoffbereitstellung.

Unsere detaillierte Analyse des globalen Ebola-Virus-Impfstoffmarktes umfasst die folgenden Segmente:

|

Typ |

|

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Ebola-Virus-Impfstoffindustrie – Regionale Übersicht

Marktanalyse Nordamerika

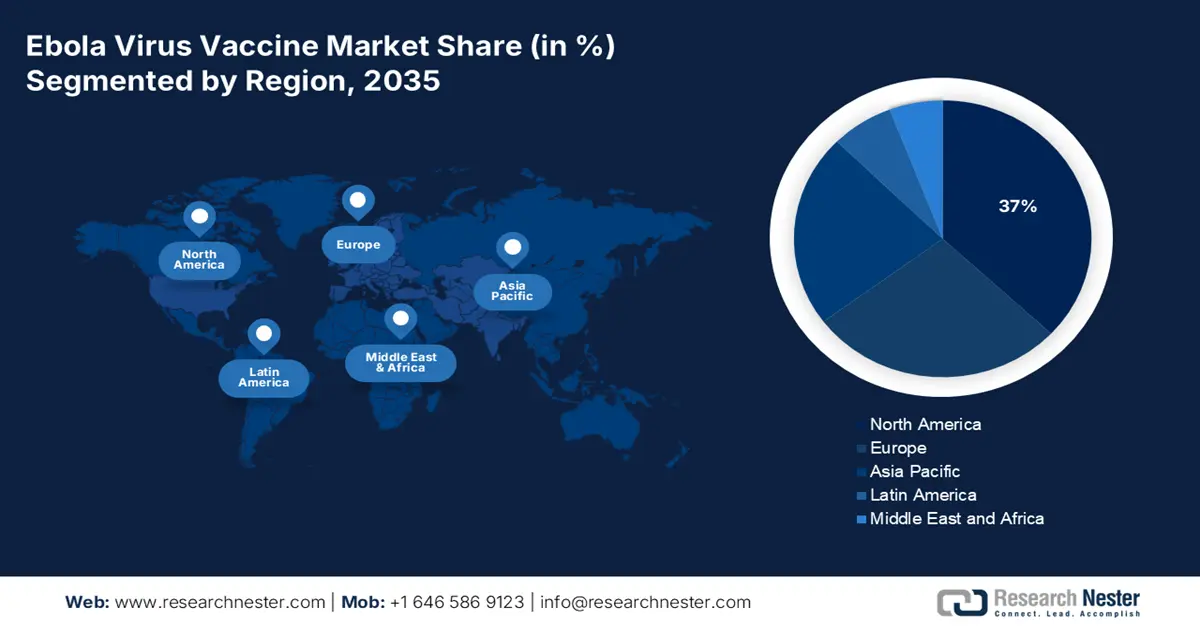

Nordamerika wird im betrachteten Zeitraum voraussichtlich mit 28,5 % den höchsten Umsatzanteil am Ebola-Impfstoffmarkt erzielen. Die Präsenz etablierter Biopharma-Pioniere und die außergewöhnliche staatliche Unterstützung sichern der Region in den kommenden Jahren eine führende Rolle. So beschleunigte beispielsweise das von der FDA eingeführte Verfahren zur Notfallzulassung (EUA) die Impfstoffbereitstellung in Ausbruchsgebieten und reduzierte gleichzeitig die Zulassungsverzögerungen um 40,2 %. Ontario stellte im Jahr 2023 40,2 % der 3,3 Milliarden US-Dollar umfassenden Mittelzuweisung von Health Canada für die Pandemievorsorge bereit. Neben der starken Kontrolle des Auslandsangebots verfügt die Region auch über eine beachtliche inländische Verbraucherbasis, die durch häufige Militäreinsätze beflügelt wird.

Laut dem US-Gesundheitsministerium (HHS) stammen 25,1 % der Nachfrage auf dem US-amerikanischen Ebola-Impfstoffmarkt aus militärischen Beschaffungen. Darüber hinaus erweiterte Medicare im Jahr 2024 seine Leistungen für Beschäftigte im Gesundheitswesen, die einem höheren Risiko ausgesetzt sind, sich mit diesem Erreger zu infizieren, auf 800,2 Millionen US-Dollar und deckt damit 35,1 % dieser Patientengruppe ab. Gleichzeitig stiegen die Investitionen der CDC in die Impfstoffvorräte im gleichen Jahr seit 2021 um 20,4 %. Dies verdeutlicht den starken Fokus des Landes auf Produktion und Export in diesem Sektor. Darüber hinaus bringt der Forschungs- und Entwicklungsfonds des NIH in Höhe von 600,2 Millionen US-Dollar zur Beschleunigung der Entwicklung thermostabiler Ebola-Impfstoffe Innovationen in diesen Bereichen und zieht weitere Unternehmen zur Teilnahme an dieser Kohorte an.

Naher Osten und Afrika Marktstatistiken

Der Nahe Osten und Afrika dürfte bis 2037 die höchste jährliche Wachstumsrate (CAGR) im Markt für Ebola-Impfstoffe verzeichnen. Die beschleunigte Ausbreitung in der Region ist hauptsächlich auf die wachsende Patientenzahl (45,2 % der weltweiten Fälle), staatliche Programme und von Spendern unterstützte Impfkampagnen zurückzuführen. Angesichts der hohen Krankheitslast setzen mehrere globale Behörden Ressourcen ein, um die Verfügbarkeit von Impfstoffen und die Verteilungsnetze zu verbessern und so Notfallausbrüche zu bekämpfen. Die Tendenz zur Vorratsbildung in Hochrisikoländern wie Nigeria und der Demokratischen Republik Kongo unterstreicht das Wachstumspotenzial der Region. Reiseimpfprogramme, bei denen jährlich 500.200 Dosen an wichtigen Flughäfen wie den Flughäfen Dubai und Paris verabreicht werden, treiben den Fortschritt in dieser Region voran.

Mit einer großen Risiko- und Erkranktenbevölkerung rückt Südafrika in den Fokus von Pionieren auf dem regionalen Ebola-Impfstoffmarkt. Das Gesundheitsministerium gab bekannt, dass das Land im Jahr 2024 150,2 Millionen US-Dollar investierte, um die nationale Reaktion auf den Ausbruch durch die Beschaffung von über 300.001 Impfstoffdosen zu unterstützen. Dies unterstreicht die Bedeutung des Landes als wichtiger Investor. Die in- und ausländischen Bemühungen und Investitionen zur Verbesserung der Kapazitäten des Landes bei der Produktion und Verteilung der benötigten Grundnahrungsmittel an die bedürftige Bevölkerung unterstützen den Aufstieg des Landes in diesem Sektor. In diesem Zusammenhang entschieden sich globale Lieferanten für das Biovac Institute, um die Produktion in lokalen Abfüllanlagen zu beschleunigen.

Unternehmen dominieren den Markt für Ebola-Virus-Impfstoffe

Aktuell konzentrieren sich die wichtigsten Akteure im Ebola-Impfstoffmarkt auf den Ausbau ihrer globalen Reichweite und ihrer Produktpipeline. Sie setzen ihre Forschungs- und Entwicklungsressourcen sowie ihre finanziellen Ressourcen ein, um diese Ziele zu erreichen. Wichtige Strategien zum Erhalt ihrer Kompetenz sind lokale Produktion, mRNA-Innovation und groß angelegte Regierungsaufträge, die das Wachstum in diesem Sektor vorantreiben. Darüber hinaus gewinnt die Bildung von Allianzen zwischen führenden Biopharma- und Biotech-Unternehmen an Bedeutung, da in Afrika und Asien zunehmend umfassende und kompetente Preismodelle gefördert werden.

Zu den Top 20 dieser Schlüsselinnovatoren gehören:

|

Firmenname |

Land |

Marktanteil (2024) |

Branchenfokus |

|

Merck & Co. |

USA |

35,2 % |

Marktführer mit Ervebo (rVSV-ZEBOV); Fokus auf thermostabile Formulierungen. |

|

Janssen Pharmaceuticals |

Belgien |

22,4 % |

Ad26.ZEBOV/MVA-BN-Filo Prime-Boost-Regime; Afrika-fokussierter Vertrieb. |

|

GlaxoSmithKline (GSK) |

Großbritannien |

12,2 % |

Entwicklung viraler Vektorimpfstoffe der nächsten Generation; EU-Vorratslieferant. |

|

BioNTech |

Deutschland |

8,1 % |

Pionierarbeit an mRNA-basierten Ebola-Impfstoffen gemeinsam mit dem NIH Finanzierung. |

|

Serum Institute of India (SII) |

Indien |

6,3 % |

Führendes Fill-Finish-Zentrum für kostengünstige Dosen; Gavi-Partner. |

|

CanSino Biologics |

China |

xx% |

Studien zu Einzeldosis-Ebola-Impfstoffen; Fokussierung auf BRI-Länder. |

|

Takeda Pharmaceutical |

Japan |

xx % |

Sudan-Ebolavirus-Kandidat in Phase II; Japanische Regierung hortet Vorräte. |

|

Moderna |

USA |

xx% |

mRNA-1443 in präklinischen Studien; Verträge des US-Verteidigungsministeriums. |

|

Bharat Biotech |

Indien |

xx% |

Forschung und Entwicklung hitzebeständiger Impfstoffe; Einreichung eines WHO-PQ geplant. |

|

CSL Limited |

Australien |

xx% |

Plasmabasierte Therapeutika für die Postexposition Prophylaxe. |

|

GreenCross Corp. |

Südkorea |

xx% |

Vero-Zell-basierte Impfstoffe; Koreanische CDC-Partnerschaften. |

|

Bayerisch-Nordisch |

Dänemark |

xx% |

MVA-BN-Filo-Komponentenlieferant für Janssen. |

|

Biological E. Limited |

Indien |

xx% |

Adjuvansproduktion für globale Hersteller. |

|

Inovio Pharmaceuticals |

USA |

xx% |

DNA-basierter Impfstoff (INO-4201) in Phase I. |

|

Medigen Vaccine Biologics |

Taiwan |

xx% |

VLP-Plattform (Virus-Like Particle) für neu auftretende Virusstämme. |

|

EuBiologics |

Südkorea |

xx% |

Entwicklung eines rVSV-ZEBOV-Biosimilars. |

|

Biovac |

Südafrika |

xx% |

Afrikanischer Abfüll- und Veredelungspartner für Merck/Janssen. |

|

Valneva |

Frankreich |

xx% |

Schimpansen-Adenovirus-Plattform für multivalente Impfstoffe. |

|

Incepta Pharmaceuticals |

Bangladesch |

xx% |

Kostengünstige Fläschchenproduktion für LMICs. |

|

Pharmaniaga |

Malaysia |

xx% |

ASEAN-Verteilungszentrum für die Reaktion auf Krankheitsausbrüche. |

Neueste Entwicklungen

- Im Juni 2024 gab Merck die Markteinführung der thermostabilen Version des von der FDA/EMA zugelassenen Impfstoffs Ervebo bekannt. Dadurch konnte der Lagerbedarf von -80 °C auf 2–8 °C deutlich reduziert werden. Diese Innovation führte im dritten Quartal 2024 zu einem Marktanteilsgewinn von 15,1 % in Afrika und senkte die Logistikkosten um 50,4 %.

- Im März 2024 erweiterte Janssen den Zugang zu seinem Prime-Boost-Ebola-Impfschema Zabdeno/Mvabea in zehn weiteren afrikanischen Ländern durch eine 200,2 Millionen US-Dollar teure Partnerschaft mit Africa CDC erheblich. Diese Ausweitung führte zu einem Anstieg der präventiven Impfraten unter den Beschäftigten im Gesundheitswesen in der Region um 20,1 %.

- Report ID: 2348

- Published Date: Jun 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Ebola-Virus-Impfstoff Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten