Marktausblick für digitale Logistik:

Der Markt für digitale Logistik hatte 2025 ein Volumen von über 48,2 Milliarden US-Dollar und wird Prognosen zufolge bis 2035 auf 298,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen der digitalen Logistik auf 57,8 Milliarden US-Dollar geschätzt.

Die globale digitale Logistikbranche befindet sich im Umbruch, beeinflusst durch veränderte Handelsmuster und Lieferkettenstrukturen. Die Welthandelsorganisation (WTO) hat festgestellt, dass Schwellenländer weltweit ihre Beteiligung an globalen Wertschöpfungsketten durch den Import von Rohstoffen und den Export von Fertigwaren ausweiten. Diese Verschiebung der Handelskräfte unterstreicht die zunehmende Interdependenz internationaler Handelsnetzwerke.

Die zunehmende Forschung und Entwicklung ist ein wichtiger Katalysator für die digitale Logistik, indem sie technologische Innovationen fördert. Kontinuierliche Forschung und Entwicklung im Bereich KI und ML haben es Logistikdienstleistern ermöglicht, Routen zu optimieren und Projektunterbrechungen zu minimieren. Darüber hinaus hat die Kombination von IoT-Sensoren und Blockchain die Echtzeit-Rückverfolgbarkeit verbessert. Zusammengenommen revolutionieren diese Innovationen die Logistik und führen zu einem fortschrittlichen, datengestützten Ökosystem, das die Produktivität steigert und die Resilienz erhöht.

Markt für digitale Logistik – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmender E-Commerce treibt die Einführung digitaler Logistik voran: Der Markt wird durch das exponentielle Wachstum des E-Commerce weltweit beeinflusst, das durch die Lockerung der Beschränkungen nach der Pandemie befeuert wurde. Dies veränderte das Konsumverhalten und führte zu vermehrten Online-Käufen. Das globale Wachstum des E-Commerce erfordert eine effiziente Logistik, um einen reibungslosen Ablauf zu gewährleisten. Unternehmen wie Amazon investieren daher weiterhin vorbildlich in KI-gestützte Logistik, um Lieferzeiten zu verkürzen. Eine Analyse der Markttrends zeigt zudem, dass Logistikdienstleister, die digitale Technologien proaktiv nutzen, die Transparenz der Lieferkette verbessern. Laut der International Trade Administration wird der globale B2C-E-Commerce bis 2027 voraussichtlich ein Volumen von 5,5 Billionen US-Dollar erreichen.

- Einführung autonomer Frachttechnologien : Der Markt profitiert positiv von der Integration autonomer Fahrzeuge in den Gütertransport. Dieser Trend trägt dazu bei, die Herausforderungen der Logistik, wie beispielsweise den Arbeitskräftemangel, zu bewältigen. Unternehmen wie Volvo und DHL Supply Chain sind Vorreiter bei der Einführung fahrerloser Lkw in den USA und nutzen fortschrittliche Sensoren zur 360-Grad-Hinderniserkennung. Um nachhaltiges Wachstum zu sichern und von der Expansion des digitalen Logistiksektors zu profitieren, investieren Unternehmen weiterhin in autonome Fahrzeugtechnologien, um den Arbeitskräftemangel weiter zu reduzieren.

- Schnelle Integration des Internets der Dinge (IoT) für Echtzeit-Tracking und -Monitoring: Die Einbindung des IoT entwickelt sich zu einem wichtigen Wachstumstreiber und trägt weltweit zur Modernisierung des Logistikmarktes bei. So gab beispielsweise die Chhattisgarh Medical Services Corporation Ltd. im Juni 2024 die erfolgreiche Implementierung eines GPS-basierten Trackingsystems bekannt, das eine reibungslose Medikamentenlieferung im gesamten Bundesstaat Chhattisgarh in Indien ermöglicht. Diese erfolgreichen Anwendungsfälle verdeutlichen die Reduzierung von operationellen Risiken sowie die Verbesserung der Transparenz der Lieferkette – beides wichtige Voraussetzungen für die Erreichung von ESG-Zielen. Insgesamt tragen diese Faktoren zum Wachstum des Marktes bei.

Herausforderungen

- Unzureichende Infrastruktur und Adresssysteme in Entwicklungsländern: In zahlreichen Entwicklungsländern kann das Fehlen einer gut ausgebauten Infrastruktur, wie beispielsweise Adresssysteme und hochwertige Straßen für die Logistik, die Expansion des digitalen Logistiksektors behindern. So haben beispielsweise die Bewertungen der UNCTAD gezeigt, dass in Ländern wie Nepal und Samoa der Großteil der E-Commerce-Aktivitäten aufgrund von Mängeln in der Verkehrsinfrastruktur auf städtische Gebiete entfällt. Trotz dieser Herausforderung wird erwartet, dass das Wachstum der Infrastruktur in Schwellenländern wie Indien diese Herausforderung abmildern wird, indem es neue regionale Märkte erschließt.

- Fragmentierung des Informationsflusses: Ein zentrales Merkmal der digitalen Logistik ist ihre Abhängigkeit vom Informationsaustausch zwischen verschiedenen Akteuren. SBIR.gov hat diesbezüglich festgestellt, dass logistische Informationen und Prozesse verstreut sind, was den Austausch zwischen den Gruppen erschwert. Zudem hat das Fehlen standardisierter Datenformate diese Einschränkung verschärft und zu weit verbreiteten Ineffizienzen geführt. Aufgrund dieser anhaltenden Herausforderung bevorzugen wichtige Akteure tendenziell Volkswirtschaften mit einem etablierten Informationsfluss. Es wird jedoch erwartet, dass die Bemühungen um eine Standardisierung in Schwellenländern diese Herausforderung erfolgreich bewältigen werden.

Marktgröße und Prognose für den digitalen Logistikmarkt:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

20 % |

|

Marktgröße im Basisjahr (2025) |

48,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

298,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung im Bereich digitale Logistik:

Technologiesegmentanalyse

Das IoT-Segment wird voraussichtlich bis Ende 2035 einen dominanten Umsatzanteil von 55,4 % erreichen. Die Integration von IoT in die Logistik hat einen Paradigmenwechsel in den Betriebsabläufen bewirkt. IoT trägt zu einer verbesserten Transparenz der Lieferkette und einer höheren betrieblichen Effizienz bei. Zusätzliche Herausforderungen des globalen Marktes für digitale Logistik werden durch den Einsatz von IoT erfolgreich bewältigt, beispielsweise durch die Steigerung der Effizienz der Lieferkette. Eine bibliometrische Analyse auf PubMed Central aus dem Jahr 2023 unterstrich die Bedeutung von IoT-Anwendungen bei der Lösung logistischer Herausforderungen wie Lieferverzögerungen. Es wird erwartet, dass Cloud-basierte IoT-Anbieter bis Ende 2035 einen starken Nachfrageanstieg zur Verbesserung der Logistik verzeichnen werden. Darüber hinaus nutzen laut Daten der Europäischen Regierung aus dem Jahr 2021 bereits 29 % der Unternehmen in der EU IoT-Systeme oder -Geräte.

Segmentanalyse der Dienstleistungsarten

Es wird erwartet, dass der Anteil der Drittanbieterlogistik (3PL) am Umsatz des digitalen Logistikmarktes bis Ende 2035 40,3 % erreichen wird. 3PL-Unternehmen werden Technologien wie KI, IoT und Blockchain nutzen. Digitale Tools ermöglichen Echtzeit-Tracking und datengestützte Prozesse und helfen Unternehmen so, Betriebskosten zu senken. Angesichts des wachsenden E-Commerce und der Globalisierung wenden sich Unternehmen zunehmend an 3PL-Partner für Lagerhaltung und Transport. Darüber hinaus entwickelt sich das 3PL-Segment zu einem Schlüsselfaktor für nahtlose und technologiegetriebene Logistik-Ökosysteme. Dies stärkt seine Position als dominierender Wachstumstreiber des Marktes bis 2035.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Technologie |

|

Serviceart |

|

Endverbraucherbranche |

|

Bereitstellungsmodell |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für digitale Logistik – Regionale Analyse

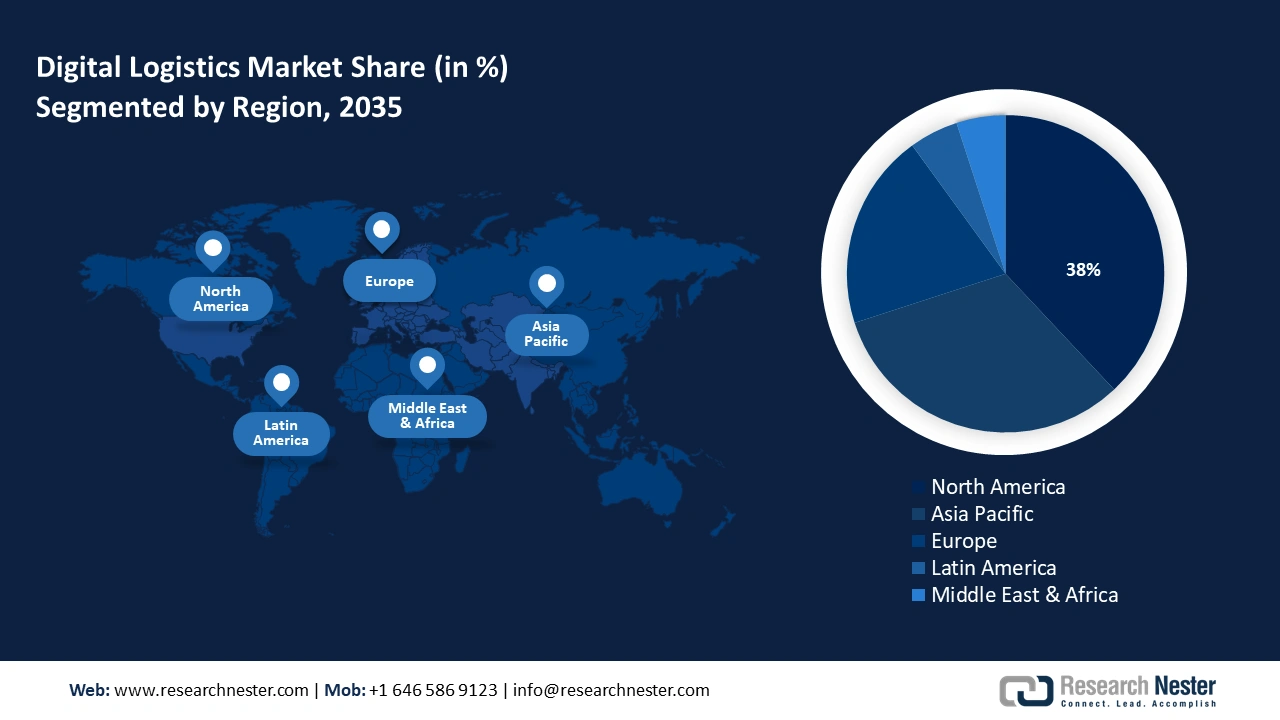

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für digitale Logistik wird bis Ende 2035 voraussichtlich einen Umsatzanteil von 38 % erreichen und seine führende Position behaupten. Die Dominanz des regionalen Marktes ist auf die hohe Akzeptanzrate fortschrittlicher digitaler Lösungen zurückzuführen. Darüber hinaus zeichnet sich der nordamerikanische Markt durch die Präsenz von Branchenführern aus, was sich positiv auf das Gesamtwachstum auswirkt. Auch der Einzug von KI, IoT und Blockchain in die Logistikprozesse beeinflusst den regionalen Markt. Initiativen wie die Smart City Challenge des US-Verkehrsministeriums versprechen zahlreiche Chancen. Unter den großen Unternehmen setzt FedEx KI zur Verbesserung der Bedarfsprognose ein, während UPS IoT-Geräte für die Echtzeit-Sendungsverfolgung nutzt.

Das Wachstum des US- Marktes ist auf die proaktive Einführung fortschrittlicher digitaler Lösungen zurückzuführen, die Hindernisse in den Lieferketten und Logistikprozessen beseitigen. Ein wesentlicher Wachstumsfaktor ist der Einsatz humanoider Roboter in der Logistik. Führende Unternehmen wie Agility Robotics setzen Roboter für Logistik- und Lageraufgaben ein, um dem Arbeitskräftemangel in körperlich anstrengenden Berufen entgegenzuwirken. In Kanada werden in politischen Berichten regulatorische Reformen angestoßen, um den Aufbau der digitalen Infrastruktur zu fördern. Der 2024 vom CD Howe Institute veröffentlichte Bericht zum Nationalen Aktionsplan für die Lieferkette in Kanada betont die Bedeutung der Förderung fortschrittlicher Technologien und Automatisierung entlang der gesamten Lieferkette.

Einblicke in den APAC-Markt

Der Markt für digitale Logistik im asiatisch-pazifischen Raum (APAC) wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,6 % das schnellste Wachstum verzeichnen. Länder wie China, Indien und Japan sind die Wachstumstreiber in APAC. Haupttreiber des regionalen Marktes sind der Boom des E-Commerce und die rasante Urbanisierung. China ist führend unter den lukrativen regionalen Märkten. Die Initiative „Made in China 2025“ betonte die Einführung intelligenter Logistiktechnologien, während in Indien die Kampagne „Digital India“ die Nutzung digitaler Plattformen in verschiedenen Sektoren aktiv förderte. Ein weiterer lukrativer Markt in APAC ist Japan, wo die nationalen Digitalisierungsbemühungen wichtige Marktchancen eröffnen sollen. China ist Marktführer und bietet mit dem wachsenden E-Commerce-Markt im Land lukrative Möglichkeiten. Laut der International Trade Administration erreichte der E-Commerce-Markt Chinas ein Volumen von 2,2 Billionen US-Dollar. Darüber hinaus verankert eine bedeutende, 5 Milliarden US-Dollar schwere Partnerschaft zwischen China und den Vereinigten Arabischen Emiraten, die für 2025 angekündigt wurde, Initiativen in den Bereichen KI, Cloud und Logistik und beschleunigt die Modernisierung der Lieferketten.

Der indische Markt für digitale Logistik wird seinen Umsatzanteil im Prognosezeitraum voraussichtlich deutlich ausbauen. Die Regierung hat zudem beispielhafte Programme zur Verbesserung der landesweiten Vernetzung implementiert und damit die gesamte Logistikbranche vorangetrieben. Angesichts des florierenden Dienstleistungssektors und E-Commerce-Sektors in Indien wird mit einer steigenden Nachfrage nach digitalen Logistiklösungen gerechnet. Darüber hinaus wurde im September 2022 die Nationale Logistikpolitik verabschiedet, um die Logistik des Landes zu transformieren. Eine einheitliche Logistikschnittstellenplattform soll 30 bestehende Logistiksysteme integrieren. Bis August 2025 hat die Plattform bereits über 1,6 Milliarden digitale Transaktionen ermöglicht, die Transparenz erhöht und die Logistikprozesse optimiert.

Einblicke in den europäischen Markt

Der europäische Markt wird durch die rasche Integration technologischer Fortschritte und die weitverbreitete Expansion des E-Commerce angetrieben. Laut dem Logistikleistungsindex (LPI) der Weltbank von 2022 weist die Region einen hohen Infrastrukturwert von 3,6 auf. Dieser Wert unterstreicht die hervorragende und widerstandsfähige Handels- und Transportinfrastruktur der Region, darunter Häfen, Straßen und IT-Systeme. In Großbritannien wird das Marktwachstum durch erhebliche Infrastrukturinvestitionen beflügelt. So investierte DHL beispielsweise im Februar 2025 290 Millionen US-Dollar in innovative E-Commerce-Lösungen in unmittelbarer Nähe des Flughafens Coventry. Das neue, hochmoderne E-Commerce-Zentrum soll mehr als 600 Arbeitsplätze für die lokale Bevölkerung schaffen.

Deutschland profitiert von seiner zentralen Lage und seiner leistungsfähigen Straßen- und Schieneninfrastruktur. Laut Regierungsangaben aus dem Jahr 2022 wurden auf den Binnenschifffahrtsstraßen Güter im Wert von 182 Millionen Tonnen transportiert, während das Güteraufkommen in den deutschen Seehäfen 279,1 Millionen Tonnen erreichte. Durch den Einsatz digitaler Logistiktools optimieren Unternehmen ihre Kapazitäten, passen sich veränderten Transportmustern an und steigern die Effizienz ihrer Lieferketten. Dies stärkt Deutschlands Position als führender Logistikstandort in Europa.

Wichtige Akteure im Markt für digitale Logistik:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der globale Markt für digitale Logistik ist weiterhin hart umkämpft. Führende Unternehmen setzen proaktive Strategien ein, um ihre Marktanteile auszubauen. Firmen wie FedEx, UPS und DHL zählen dank ihrer etablierten Logistiknetzwerke und umfangreichen Kundenbasis zu den Branchenführern. Zu den jüngsten Entwicklungen, die das Wachstum des gesamten digitalen Logistiksektors unterstreichen, gehören der Einsatz autonomer Lieferfahrzeuge durch FedEx und die Investitionen von UPS in intelligente Routenplanung. Die folgende Tabelle zeigt die wichtigsten Marktteilnehmer. Hier ist eine Liste der wichtigsten Marktteilnehmer:

Name der Firma | Ursprungsland | Umsatzanteil (%) 2024 |

FedEx Corporation | USA | 19% |

United Parcel Service (UPS) | USA | 16% |

Deutsche Post DHL Gruppe | Deutschland | 13% |

DB Schenker | Deutschland | 11% |

Kühne + Nagel International AG | Schweiz | 10% |

XPO Logistics | USA | xx |

DSV Panalpina | Dänemark | xx |

Maersk-Gruppe | Dänemark | xx |

Toll Group | Australien | xx |

Blue Dart Express Limited | Indien | xx |

TCI Express | Indien | xx |

CJ Logistics | Südkorea | xx |

Samsung SDS | Südkorea | xx |

Yusen Logistics Co., Ltd. | Malaysia | xx |

Pos Malaysia Berhad | Malaysia | xx |

Nachfolgend sind die von jedem Unternehmen im Markt abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im April 2025 führte FedEx FedEx Surround® Monitoring & Intervention ein. Dabei handelt es sich um ein Echtzeit-Überwachungssystem mit einem KI-gestützten Dashboard, das Kunden mehr Transparenz und Kontrolle über ihre Sendungen bietet.

- Im Oktober 2025 eröffnete DHL in Bonn ein neues Innovationszentrum zur Entwicklung und Anwendung von Technologien für intelligentere, nachhaltigere und widerstandsfähigere Lieferketten. Die neuesten Entwicklungen von DHL – darunter künstliche Intelligenz (KI), Robotik, das Internet der Dinge (IoT) und Technologien zur Förderung von Nachhaltigkeit – bilden einen Eckpfeiler der Strategie 2030 der DHL Group.

- Report ID: 3286

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Digitale Logistik Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten