Marktausblick für kommerzielle Kreditsoftware:

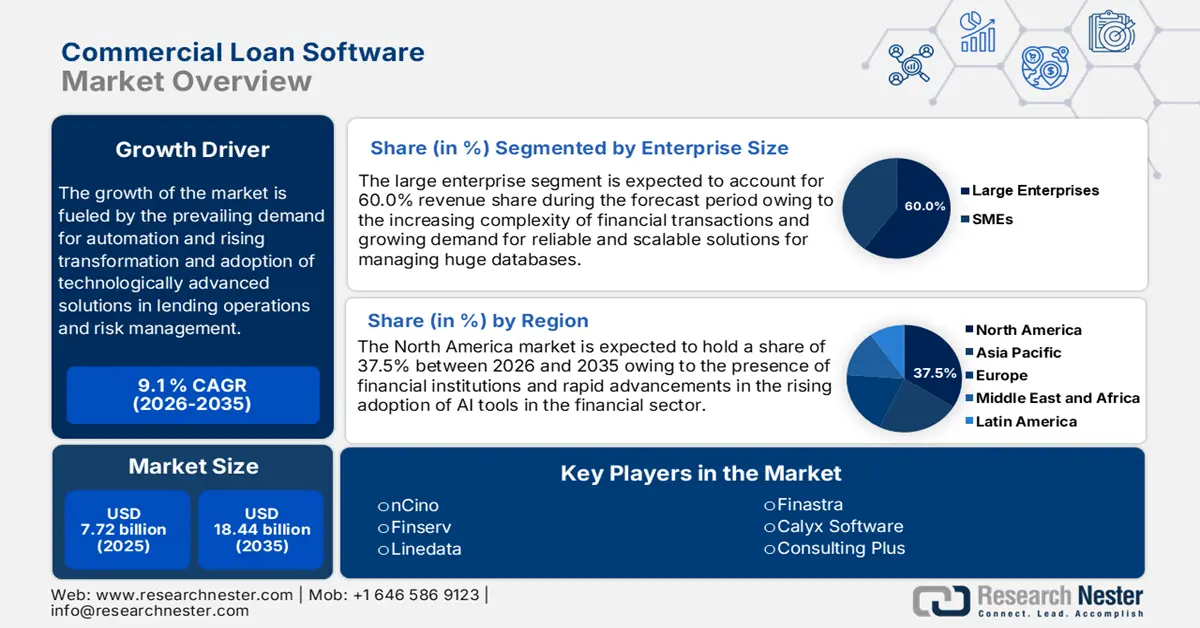

Der Markt für gewerbliche Kreditsoftware hatte im Jahr 2025 ein Volumen von über 7,72 Milliarden US-Dollar und wird bis 2035 voraussichtlich 18,44 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 9,1 % erwartet. Im Jahr 2026 wird der Branchenwert der gewerblichen Kreditsoftware auf 8,35 Milliarden US-Dollar geschätzt.

Zu den Wachstumsfaktoren im Markt für gewerbliche Kreditsoftware gehört die steigende Nachfrage nach Automatisierung und digitaler Transformation im Finanzdienstleistungssektor zur Effizienzsteigerung und Fehlervermeidung. Auch die Cloud-basierte Lösung ist mit ihrer potenziellen Skalierbarkeit, Flexibilität und geringeren Kosten ein vielversprechender Wachstumstreiber für diesen Markt und bietet Kreditgebern jeder Größe zusätzliche Vorteile. Fintech und alternative Kreditplattformen haben den Wettbewerb auf dem Markt verstärkt, was traditionelle Kreditgeber dazu veranlasst hat, fortschrittliche Technologien einzusetzen, um wettbewerbsfähig zu bleiben.

Darüber hinaus haben Fortschritte bei der Einhaltung gesetzlicher Vorschriften und der Cybersicherheit zu Innovationen durch Lösungen geführt, die eine bessere Datenverschlüsselung sowie Echtzeit-Überwachungs- und Berichtsoptionen im Kreditmanagement bieten. Die Einführung der Blockchain-Technologie für die sichere und transparente Aufzeichnung von Transaktionen, verbunden mit weiteren Transformationen durch Open Banking und API-basierte Ökosysteme, ermöglicht die Integration von Drittanbietern und Partnerschaften mit Fintech-Unternehmen, um Kreditgebern flexiblere und innovativere Produkte anzubieten. Insgesamt scheinen diese Trends einen Wandel hin zu automatisierteren, sichereren und flexibleren Kreditmanagementsystemen darzustellen, die den Kundenerwartungen gerecht werden.

Schlüssel Software für gewerbliche Kredite Markteinblicke Zusammenfassung:

Regionale Highlights:

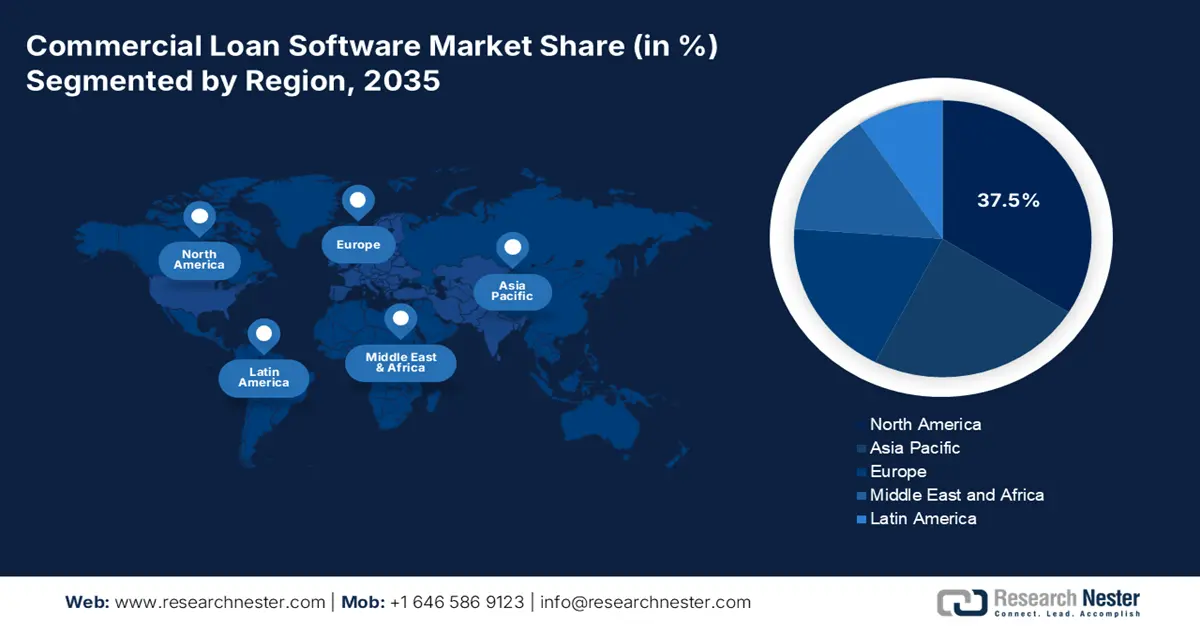

- Nordamerika ist mit einem Marktanteil von 37,5 % führend im Markt für gewerbliche Kreditsoftware. Dieser Anteil wird durch die Weiterentwicklung der Technologie und Regulierung in der Branche sowie die Einführung digitaler Technologien vorangetrieben und sorgt für ein robustes Wachstum zwischen 2026 und 2035.

- Der Markt für gewerbliche Kreditsoftware im asiatisch-pazifischen Raum wird zwischen 2026 und 2035 aufgrund der schnellen digitalen Transformation und der Neugestaltung des Finanzökosystems stark wachsen.

Segmenteinblicke:

- Das Segment der Großunternehmen wird bis 2035 voraussichtlich stark wachsen, getrieben durch die zunehmende Komplexität von Finanztransaktionen und den Bedarf an skalierbaren Lösungen.

- Das Cloud-basierte Segment wird voraussichtlich bis 2035 einen Marktanteil von über 68 % erreichen, getrieben durch die hohe Akzeptanz bei Finanzinstituten aufgrund seiner Effizienz und Kosteneffizienz.

Wichtige Wachstumstrends:

- Steigende Nachfrage nach Effizienz im Kreditrisikomanagement

- Regulatorische und politische Unterstützung

Große Herausforderungen:

- Komplexe Anpassung

- Hohe Implementierungskosten

- Hauptakteure: nCino, Fiserv, Finastra, Linedata, Q2 Software, Calyx Software, FIS.

Global Software für gewerbliche Kredite Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 7,72 Milliarden USD

- Marktgröße 2026: 8,35 Milliarden USD

- Prognostizierte Marktgröße: 18,44 Milliarden USD bis 2035

- Wachstumsprognosen: 9,1 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (37,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Kanada, Vereinigtes Königreich, Deutschland, Japan

- Schwellenländer: China, Indien, Singapur, Südkorea, Japan

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für gewerbliche Kreditsoftware:

Wachstumstreiber

- Steigende Nachfrage nach Effizienz im Kreditrisikomanagement: Der wachsende Bedarf an Kreditrisikokontrolle wird durch die Bemühungen der Finanzinstitute getrieben, Risiken in wirtschaftlich immer schwierigeren Zeiten zu minimieren. Fortschrittliche Technologien wie KI und ML werden zur Risikobewertung eingesetzt, indem sie die Bewertung automatisieren und sogar mögliche Ausfälle vorhersagen, um die Entscheidungsfindung zu verbessern und menschliche Fehler zu vermeiden. Darüber hinaus unterstreicht das zunehmende Wachstum notleidender Kredite während einer Wirtschaftskrise die Notwendigkeit der Implementierung von Kreditrisikomanagementsystemen für jedes Finanzinstitut.

- Regulatorische und politische Unterstützung: Die regulatorische und politische Unterstützung durch offizielle Stellen trägt maßgeblich zum Wachstum des Marktes für gewerbliche Kreditsoftware bei. Regulierungsrahmen wie Basel III, IFRS 9 und Vorschriften zur Geldwäschebekämpfung haben die Compliance-Anforderungen der Finanzinstitute verschärft und sie dazu gezwungen, fortschrittlichere Kreditverwaltungssoftware zu implementieren. Solche Vorschriften konzentrieren sich auf Risikomanagement, Transparenz und genaue Berichterstattung und erhöhen damit den Bedarf an umfassenden automatisierten Lösungen für komplexe Berechnungen und Echtzeitüberwachung.

Die Regierungspolitik in Bezug auf KMU-Kredite, finanzielle Inklusion und digitale Transformation hat Banken und Kreditgeber dazu ermutigt, massiv in digitale Plattformen zu investieren, die ihnen helfen, regulatorische Anforderungen zu erfüllen und Effizienz zu steigern. Jüngste Entwicklungen, darunter Datenschutzgesetze und die zunehmende Bedeutung der ESG-Berichterstattung, zwingen die Institute weiterhin dazu, ihre Softwaresysteme zu aktualisieren, um konform und wettbewerbsfähig zu bleiben.

Herausforderungen

- Komplexität der Anpassung: Aufgrund der Vielzahl interner Geschäftsprozesse und regulatorischer Anforderungen von Finanzinstituten ist die Komplexität der Anpassung eine der größten Herausforderungen im Markt für gewerbliche Kreditsoftware. Die meisten Kreditgeber haben Schwierigkeiten, Software zu finden, die sich ohne grundlegende Änderungen an ihre Abläufe anpassen lässt. Dies führt zu höheren Kosten und längeren Implementierungszeiten. Maßgeschneiderte Software erfordert oft einen enormen Aufwand von IT-Abteilungen und Endbenutzern, was deren Aufmerksamkeit von ihren Kerngeschäftsaktivitäten ablenken kann.

- Hohe Implementierungskosten: Eine der größten Herausforderungen im Markt für gewerbliche Kreditsoftware sind die hohen Implementierungskosten. Diese schrecken selbst die anspruchsvollsten Systeme oft von der Einführung ab – vor allem bei kleineren Finanzinstituten. Zudem kann die Installationszeit den normalen Geschäftsbetrieb beeinträchtigen und so Investitionen in neue Software zusätzlich abschrecken.

Marktgröße und Prognose für gewerbliche Kreditsoftware:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

9,1 % |

|

Marktgröße im Basisjahr (2025) |

7,72 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

18,44 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für kommerzielle Kreditsoftware:

Unternehmensgröße (Großunternehmen, KMU)

Das Segment der Großunternehmen dürfte bis 2035 mit über 60 % Marktanteil den Markt für gewerbliche Kreditsoftware dominieren. Grund dafür sind die zunehmende Komplexität von Finanztransaktionen und der daraus resultierende Bedarf an robusten und skalierbaren Lösungen. Große Finanzinstitute investieren zudem massiv in moderne Kreditmanagementsysteme, um ihre Betriebseffizienz zu steigern und regulatorische Anforderungen zu erfüllen. Ziel dieser Organisationen ist die Schaffung eines einheitlichen, effektiven und agilen Rahmens zur Unterstützung und Expertise eines vielfältigen Kreditportfolios. Zudem zwingt die Transformationswelle im Bankensektor große Konzerne dazu, neuere Technologien wie künstliche Intelligenz und Datenanalyse zu akzeptieren, was zu Automatisierung und verbesserter Benutzererfahrung im Finanzdienstleistungsbereich führen wird.

So stellte Temenos im Januar 2023 die nächste Generation seiner KI-gesteuerten Corporate-Lending-Lösung vor, die es Banken ermöglicht, die Abwicklung zu optimieren und internationale kommerzielle Kreditportfolios zu bündeln, sodass Großunternehmen und Regionalbanken den Kreditlebenszyklus mühelos über alle Kreditlinien und Regionen hinweg verwalten und bearbeiten können.

Bereitstellungsmodus (Cloud-basiert, vor Ort)

Im Markt für gewerbliche Kreditsoftware wird das Cloud-Segment bis 2035 voraussichtlich einen Umsatzanteil von über 68 % halten. Dies ist auf die hohe Akzeptanz von Cloud-Lösungen bei Finanzinstituten aufgrund ihrer Effizienz, Flexibilität und Kosteneffizienz zurückzuführen. Finanzinstitute und Banken entdecken immer mehr Möglichkeiten, ihre Kerngeschäfte zu vereinfachen, wie z. B. das Abrufen und sichere Verarbeiten von Daten mit Cloud-basierten Plattformen in Echtzeit, um die digitale Transformation voranzutreiben.

So stellte Intellect Design Arena im Februar 2020 Contextual Banking eXperience–Origination (CBX-O) vor, eine cloudbasierte End-to-End-Lösung für die Kreditvergabe, die Verfahren automatisiert, Abläufe optimiert, Betriebskosten senkt und ein besseres Kundenerlebnis bietet. Die Lösung basiert auf moderner Cloud-nativer, Cloud-agnostischer und API-First-Technologie und ermöglicht intelligente Kreditentscheidungen. Sie nutzt KI und ML, um Daten zu aggregieren, Kreditrisiken zu analysieren und kontextbezogene Einblicke in Echtzeit zu liefern, die die Produktivität im gesamten Kreditökosystem steigern.

Unsere eingehende Analyse des Marktes für gewerbliche Kreditsoftware umfasst die folgenden Segmente:

Unternehmensgröße |

|

Bereitstellungsmodus |

|

Produkt |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für kommerzielle Kreditsoftware:

Marktanalyse Nordamerika

Bis 2035 wird der nordamerikanische Markt für gewerbliche Kreditsoftware voraussichtlich einen Umsatzanteil von über 37,5 % erreichen. Dies ist auf die Weiterentwicklung von Technologie und Regulierung in diesem Sektor sowie die Einführung digitaler Technologien, insbesondere im Banken- und Finanzsektor, zurückzuführen. Der Markt für gewerbliche Kreditsoftware wird von Unternehmen wie Finastra, Fiserv und FIS dominiert, die integrierte Kreditvergabesysteme (LOS) und Kreditverwaltungssoftware anbieten, um den komplexen Anforderungen gewerblicher Kreditgeber gerecht zu werden. Darüber hinaus investiert die Region erheblich in die intensive Digitalisierung, um die Betriebseffizienz zu steigern, menschliche Eingriffe zu minimieren und den sich stetig weiterentwickelnden Kundenerwartungen gerecht zu werden.

Der US- Markt für gewerbliche Kreditsoftware verzeichnet aufgrund des steigenden Bedarfs an optimierten Lösungen zur Kreditabwicklung ein lukratives Wachstum. Darüber hinaus legt der Markt für gewerbliche Kreditsoftware einen Trend zu präziser Kreditvergabe sowie Lösungen zur Risikobewertung und -verwaltung. So kooperierte Temenos im Dezember 2021 mit Microsoft Azure, um die steigende Nachfrage nach seiner Banking-Cloud zu decken.

In Kanada wird der Markt für gewerbliche Kreditsoftware im Prognosezeitraum voraussichtlich rasant wachsen. Dies liegt an der steigenden Nachfrage nach fortschrittlichen Lösungen zur Absicherung von Finanztransaktionen und der zunehmenden Nutzung von Automatisierung und digitaler Transformation im Finanzdienstleistungssektor. Im Juli 2023 führte Aryza, ein Unternehmen für Finanzgesundheit, das den Kreditantragsprozess umgestalten möchte, die Kreditvergabesoftware Aryza Originate in Kanada ein.

Asien-Pazifik-Marktanalyse

Der Markt für gewerbliche Kreditsoftware im asiatisch-pazifischen Raum wächst rasant, angetrieben durch die schnelle digitale Transformation und Neugestaltung des Finanzökosystems sowie die stetig steigende Nachfrage nach automatisierten Lösungen im Kreditgeschäft. Dies zeigt sich in großen Volkswirtschaften wie Japan, Indien und China, deren Kreditlandschaft durch die neuesten Entwicklungen im Fintech-Bereich komplett umgestaltet wurde.

China gilt als der größte Fintech-Markt für gewerbliche Kreditsoftware, da die Akzeptanzrate gestiegen ist und die Regierungspolitik die finanzielle Inklusion und das digitale Banking maßgeblich vorantreibt. Dazu gehören die politischen Regelungen der lokalen Regierung für Peer-to-Peer-Kreditplattformen und die Implementierung eines durchdachten Rahmens für Fintech-Aktivitäten. Diese Faktoren haben Banken und andere Finanzinstitute dazu motiviert, in Technologien zu investieren, die eine fortschrittliche Kreditbearbeitung und Kreditrisikobewertung ermöglichen.

Auch die Umstellung der japanischen Regierung auf eine bargeldlose Wirtschaft und digitales Banking hat die Nachfrage nach anspruchsvoller Software für gewerbliche Kredite im Land beschleunigt. Die Financial Services Agency (FSA) fördert aktiv Fintech-Innovationen und ermöglicht Banken die Nutzung digitaler Kreditplattformen, die die Kreditvergabe, Risikobewertung und Compliance-Prozesse optimieren können.

Die digitalen Kreditmärkte in Indien wachsen dank staatlicher Interventionen über die Unified Payments Interface (UPI) und die Initiative Digital India exponentiell. Im August 2024 erließ die Reserve Bank of India (RBI) strenge Regeln für NBFCs und digitale Kreditgeber hinsichtlich echter Transparenz und Verbraucherschutz. So dürfen sie beispielsweise keine Liquiditätsoptionen und laufzeitabhängigen garantierten Mindestrenditen mehr anbieten. Außerdem verstärkte sie die Einführung hochentwickelter Kreditverwaltungssoftware, um die gesetzlichen Anforderungen zu erfüllen und einen effizienten Betrieb zu gewährleisten.

Wichtige Akteure auf dem Markt für gewerbliche Kreditsoftware:

- nCino

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Fiserv

- Finastra

- Liniendaten

- Q2 Software

- Calyx Software

- FIS

- Forvis

- Beratung Plus

- BankPoint

- Kreditdisk

- AllCloud Enterprise-Lösungen

Mehrere Anbieter von Software für gewerbliche Kredite konzentrieren sich auf Effizienz, Automatisierung und Genauigkeit in Kreditvergabeprozessen. Diese Unternehmen bieten Plattformen für Kreditvergabe, Underwriting, Service und Risikomanagement mithilfe verschiedener Technologien wie Cloud Computing, KI und Datenanalyse. Dadurch können Finanzinstitute ihre Betriebskosten senken, die Einhaltung gesetzlicher Vorschriften sicherstellen und das Kundenerlebnis verbessern. Ihr Beitrag zur Modernisierung der Kreditlandschaft ist von unschätzbarem Wert und ermöglicht schnellere Kreditgenehmigungsverfahren, eine effiziente Risikobewertung und eine deutlich bessere Skalierbarkeit für Kreditgeber unabhängig von ihrer Größe.

Zu den wichtigsten Unternehmen, die den Markt für gewerbliche Kreditsoftware dominieren, gehören:

Neueste Entwicklungen

- Im Mai 2024 wurde eine Partnerschaft zwischen Finastra und Newgen Software angekündigt, um das Kundenerlebnis zu verbessern, den Return on Investment (ROI) zu erhöhen und die Kreditvergabeverfahren für Finanzinstitute zu optimieren. Dabei werden die All-Inclusive-Lösungen von Finastra die Kreditvergabeprozesse für Verbraucher, Unternehmen und Hypothekendarlehen durch den Einsatz der KI-gestützten Automatisierungssuite von Newgen revolutionieren.

- Im April 2024 kündigte nCino , ein Pionier im Cloud-Banking für den internationalen Finanzdienstleistungssektor, Pläne an, seine Consumer-Banking-Lösung mit neuen Funktionen zu verbessern, um effektiv mit Kunden zu interagieren und gleichzeitig ein hohes Maß an Flexibilität und Agilität zu bewahren.

- Report ID: 6542

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Software für gewerbliche Kredite Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.