Marktausblick für Chromsalze:

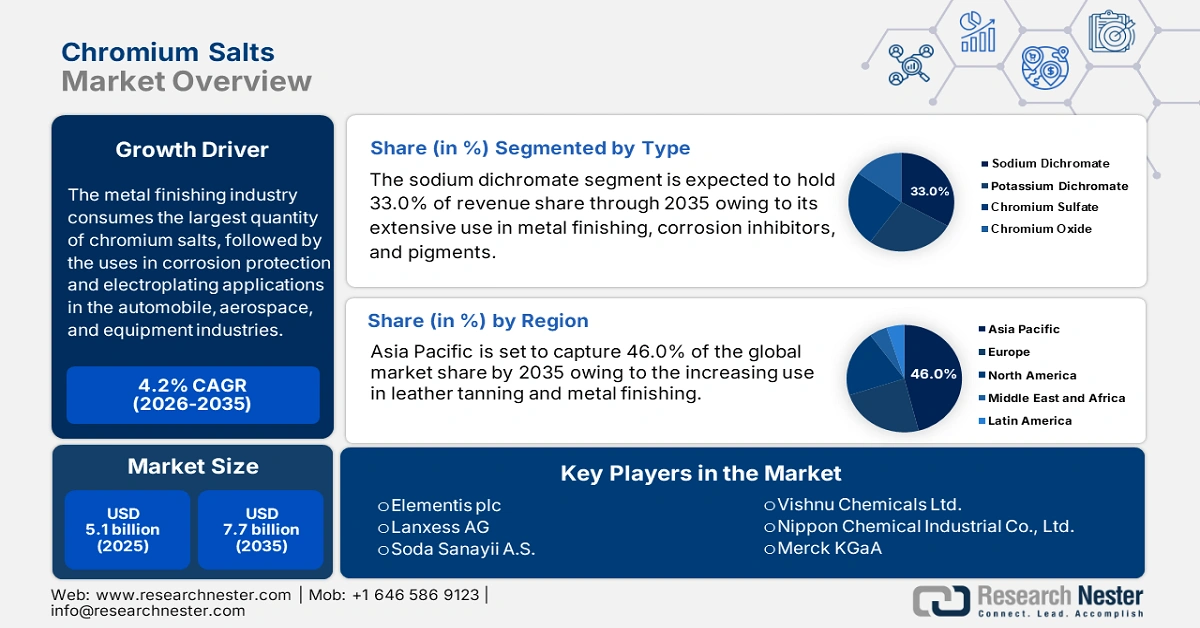

Der Markt für Chromsalze hatte 2025 ein Volumen von 5,1 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 7,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Chromsalze auf 5,3 Milliarden US-Dollar geschätzt.

Die Oberflächenveredelungsindustrie ist der größte Abnehmer von Chromsalzen, gefolgt von Anwendungen im Korrosionsschutz und der Galvanisierung in der Automobil-, Luft- und Raumfahrt- sowie Maschinenbauindustrie. Laut dem United States Geological Survey (USGS) ist der weltweite Verbrauch von Chromsalzen für die Oberflächenveredelung gestiegen, wobei China, die USA und Deutschland die führenden Absatzmärkte darstellen. Hochreine Chromverbindungen sind gefragt, was durch regulatorische Vorgaben wie die NESHAP-Verordnung der EPA zur Chromgalvanisierung in Nordamerika und Europa verstärkt wird.

Der scheinbare Chromverbrauch in den USA, einschließlich recyceltem Chrom, lag 2022 bei 569.000 Tonnen und entsprach damit in etwa dem Niveau von 2021. Der gesamte Inlandsverbrauch von Chrommaterialien (ohne Edelstahl) ging um 29 % zurück. Hauptverwendungszweck von Chrom war die Stahlherstellung (93 %), gefolgt von Superlegierungen und anderen Anwendungen (7 %). Die US-Exporte von Chromiterz, Chromchemikalien, Ferrolegierungen, Chrommetall und Edelstahlprodukten stiegen gegenüber dem Vorjahr um 16 % auf insgesamt 133.000 Tonnen. Die US-Importe der Bedarfskategorien erhöhten sich um 7 % auf insgesamt 609.000 Tonnen (nach Chromgehalt).

Markt für Chromsalze – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Wachstum in der Ledergerberei: Chromsalze (insbesondere basisches Chromsulfat) sind ein unverzichtbarer Bestandteil der Ledergerbung, da sie die Festigkeit, Flexibilität und Widerstandsfähigkeit des Leders erhöhen. Mit der steigenden Nachfrage nach hochwertiger Lederbekleidung in den Bereichen Mode, Schuhe, Automobil und Möbel hat auch der Verbrauch von Chromsalzen zugenommen. Im Jahr 2023 belief sich der weltweite Handel mit Leder, das nach der Gerbung oder Krustenbildung weiterverarbeitet wurde (ohne Schafleder), auf 801 Mio. US-Dollar, ein Rückgang von 11,2 % gegenüber 902 Mio. US-Dollar im Jahr 2022. In den letzten fünf Jahren ging der Handel mit Leder jährlich um 9,79 % zurück und belegte damit Platz 966 von 1.222 Produkten. Der Anteil am Welthandel lag unter 0,005 %. Chromsalze bleiben daher für jeden Gerbereibetrieb unerlässlich.

- Steigende Nachfrage nach Pigmenten und Beschichtungen: Chromsalze sind auch für die Herstellung von Pigmenten unerlässlich, die in Farben, Lacken, Keramik und Kunststoffen Verwendung finden. Diese Pigmente weisen Hitze- und UV-Beständigkeit auf, was für industrielle Anwendungen und dekorative Beschichtungen notwendig ist. Wachstum im Bausektor, die Nachfrage nach Automobillacken und nachhaltigen Verpackungen sind wichtige Wachstumsbereiche im Chrompigmentsektor. Ein Beispiel für ein grünes Chromoxidpigment findet sich aufgrund seiner Beständigkeit in vielen Zementfliesen und nahezu undurchsichtigen Keramikfliesen. Die weltweit laufenden städtischen Infrastrukturprojekte und die steigende Nachfrage nach dekorativen Beschichtungen für Konsumgüter tragen alle zur zunehmenden Bedeutung von Chromsalzen in diesem Kontext bei.

- Erweiterung der Anwendungsbereiche der Galvanisierung : Chromsalze sind wichtige Rohstoffe für die Galvanisierung, ein Verfahren zur Schutz- und Dekorationsbeschichtung von Metallen. Zu den wichtigsten Endverbraucherbranchen zählen die Automobil-, Luft- und Raumfahrt- sowie die Elektronikindustrie, da die Verchromung die Härte erhöht, Korrosionsbeständigkeit bietet und die Ästhetik der Beschichtung verbessert. Dieses Wachstum der Galvanisierung dürfte sich fortsetzen, da die weltweite Produktionsleistung voraussichtlich steigen wird, insbesondere in den asiatisch-pazifischen Volkswirtschaften wie China und Indien. Darüber hinaus wird die Nachfrage nach verschleißfesten Bauteilen für Industriemaschinen und Anwendungen in der Luft- und Raumfahrt den Markt für Chromsalze weiter ankurbeln, die für Hochleistungs-Oberflächenveredelungsanwendungen unerlässlich sind.

Wachstum im globalen Chromerzhandel

Die größten Exporteure von Chromerzen und -konzentraten im Jahr 2023

Exporteur | Handelswert (in Tausend USD) | Menge (kg) |

Südafrika | 3.942.399,35 | 17.791.500.000 |

Truthahn | 397.500,54 | 1.465.530.000 |

Pakistan | 126.552,18 | 465.046.000 |

Kasachstan | 116.606,56 | 390.776.000 |

Albanien | 82.192,16 | 403.126.000 |

Oman | 44.709,89 | 107.509.000 |

Niederlande | 36.347,44 | 97.164.700 |

Philippinen | 26.418,37 | 101.281.000 |

Madagaskar | 22.235,58 | 91.293.800 |

Quelle: WITS

Herausforderungen

- Volatilität in der Rohstoffversorgung: Die Chromsalzindustrie ist stark von Chromerz (Chromit) abhängig, das nur an wenigen Orten vorkommt, nämlich in Südafrika, Kasachstan und Indien. Politische Instabilität, Streiks im Bergbau oder Exportkontrollen in diesen Regionen können globale Lieferketten unterbrechen. Die Preisschwankungen bei Chromit beeinflussen die Produktionskosten von Chromsalzen und schmälern die Gewinnmargen. Unternehmen, die auf den Import von Chromerz (Chromit) angewiesen sind, sind gleichzeitig Zöllen und Handelsbeschränkungen sowie einem höheren Risiko logistischer Verzögerungen ausgesetzt. Dies erschwert es Herstellern, ihren Kunden stabile Preise und langfristige Lieferzusagen zu bieten.

- Steigende Produktionskosten: Die Herstellung von Chromsalzen ist energieintensiv und erfordert Spezialausrüstung sowie kostspielige Abgasreinigungssysteme. Schwankende Energiepreise und verschärfte Umweltauflagen treiben die Produktionskosten in die Höhe. Hinzu kommt, dass die notwendige, aufwendige Behandlung toxischer und gefährlicher Nebenprodukte und Abfälle die Betriebskosten erhöht. Kleinere Hersteller sind dadurch nicht mehr wettbewerbsfähig, und größere Hersteller erhöhen die Preise für ihre Kunden, bis die Nachfrage sinkt. Verschärft wird diese Situation durch den Druck steigender Preise und Lohnkosten an wichtigen Produktionsstandorten, was die Gewinnmargen weiter schmälert.

Marktgröße und Prognose für Chromsalze:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,2 % |

|

Marktgröße im Basisjahr (2025) |

5,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

7,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Chromsalze:

Typensegmentanalyse

Das Segment Natriumdichromat wird voraussichtlich bis 2035 mit einem Marktanteil von 33 % den größten Anteil am Gesamtmarkt erreichen. Natriumdichromat ist der Eckpfeiler des Chromsalzmarktes und dient als primärer Ausgangsstoff für nahezu alle chrombasierten Verbindungen. Seine stark oxidierenden Eigenschaften und seine chemische Stabilität machen es unverzichtbar für Anwendungen wie die Metallveredelung, die Ledergerbung, die Holzimprägnierung und die Pigmentherstellung. Mit dem Wachstum von Branchen wie der Automobil-, Luft- und Raumfahrt- sowie der Bauindustrie steigt die Nachfrage nach korrosionsbeständigen und langlebigen Materialien kontinuierlich an, was den Verbrauch von Natriumdichromat ankurbelt. Seine Vielseitigkeit fördert zudem das Wachstum in den Bereichen Spezialchemikalien, Katalysatoren und Glasfärbung. Angesichts der zunehmenden Industrialisierung in Regionen wie Südasien und Eurasien bleibt Natriumdichromat das dominierende Produkt und treibt das Marktwachstum an. Trotz Bedenken hinsichtlich der Umweltbelastung sichert seine entscheidende Rolle in nachgelagerten Anwendungen seine zentrale Position im Segment der Chromsalze.

Anwendungssegmentanalyse

Es wird erwartet, dass der Markt für Ledergerbung bis 2035 einen Marktanteil von 29,2 % erreichen wird. Chromsalze, insbesondere basisches Chromsulfat, sind in diesem Prozess unerlässlich, da sie weiches, strapazierfähiges und thermisch stabiles Leder erzeugen. Die weitverbreitete Verwendung von chromgegerbtem Leder für Schuhe, Bekleidung und Accessoires sorgt für eine stetige Nachfrage nach diesen Salzen. Wirtschaftlich gesehen ist die Chromgerbung schneller und kostengünstiger als pflanzliche Alternativen und daher für Hersteller attraktiv. Mit steigenden globalen Lederexporten und dem Ausbau der Gerbereiindustrie in Entwicklungsländern wächst auch der Verbrauch von Chromsalzen kontinuierlich. Diese anhaltende Nachfrage macht die Ledergerbung zu einem Eckpfeiler des Chromsalzmarktes.

Endverwendungssegmentanalyse

Es wird erwartet, dass das Segment Chemie & Petrochemie bis 2035 einen Marktanteil von 24,2 % erreichen wird. Grund dafür sind die zunehmenden Anwendungen von Katalysatoren, Pigmenten, Beschichtungsmaterialien und Korrosionsinhibitoren. Verbindungen, die Chrom in chemischen Anwendungen zur Oberflächenbehandlung enthalten, haben in diesem Segment ein Wachstum des Marktanteils erfahren. Das Wachstum, das auf staatlich geförderte industrielle Expansion in Schwellenländern und eine gesteigerte chemische Produktion zurückzuführen ist, festigt die Position des Segments Chemie & Petrochemie als führendes Endverbrauchersegment gegenüber Metallurgie, Bauwesen und Automobilindustrie.

Unsere detaillierte Analyse des Marktes für Chromsalze umfasst die folgenden Segmente:

Segment | Teilsegment |

Typ |

|

Anwendung |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Chromsalze – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

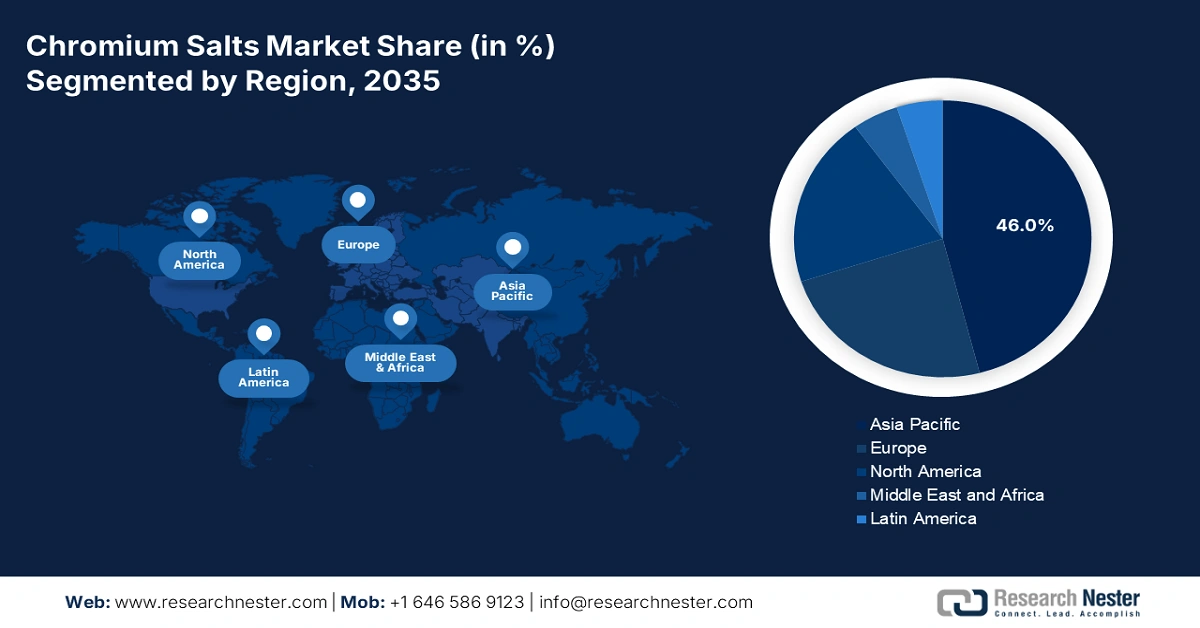

Der asiatisch-pazifische Raum wird bis 2035 aufgrund der rasanten Industrialisierung, bedeutender Lederverarbeitungszentren und des Wachstums der chemischen Industrie 46 % des weltweiten Umsatzes mit Chromsalzen generieren. Die Nachfrage stammt primär aus der Galvanotechnik, der Pigmentindustrie und der Metallurgie, unterstützt durch die Automobil- und Bauindustrie. Die Regierungen der Region haben Investitionspläne für nachhaltige Verarbeitungstechnologien initiiert, während steigende regulatorische Standards zur Förderung umweltverträglicher Verfahren die Entwicklung noch umweltfreundlicherer Produktionsmethoden vorantreiben werden. Dies wird die dominante Position der Region beim weltweiten Verbrauch von Chromsalzen sichern.

Indien zählt zu den am schnellsten wachsenden Märkten für Chromsalze im asiatisch-pazifischen Raum, angetrieben von der Ledergerbung, der Textilindustrie und der Metallveredelung. Indien trägt maßgeblich zur weltweiten Lederproduktion bei, und Chromsalze spielen eine wichtige Rolle im Gerbprozess. Industriezentren in Tamil Nadu und Uttar Pradesh sind die wichtigsten Absatzmärkte. Die indische Regierung konzentriert sich sowohl auf Abwassermanagement als auch auf nachhaltige Ledergerbung und fördert so das Marktwachstum und die Umweltverantwortung. Durch die Unterstützung saubererer Produktionsverfahren und strengerer Abfallbehandlungsrichtlinien treibt die Regierung Innovationen und Investitionen in umweltfreundliche Technologien voran. Dieser ausgewogene Ansatz unterstützt nicht nur die Expansion der Lederindustrie, sondern unterstreicht auch ihr Engagement für Nachhaltigkeit. Umweltverantwortung wird dadurch zu einem integralen Bestandteil des industriellen Fortschritts.

Pigmente und Zubereitungen auf Basis von Chromverbindungen (2023)

Land | Exportwert (Tausend USD) | Menge (kg) |

Indien | 56.205,91 | 14.974.800 |

China | 16.281,65 | 4.591.850 |

Indonesien | 2.586,80 | 495.981 |

Japan | 1.813,35 | 135.945 |

Malaysia | 429,09 | 76.321 |

Australien | 374,39 | 41.710 |

Südkorea | 321,97 | 54.322 |

Quelle: WITS

Einblicke in den europäischen Markt

Europa wird bis 2035 24 % des weltweiten Umsatzes mit Chromsalzen generieren, bedingt durch die Nachfrage aus den Bereichen Automobillacke, Lederverarbeitung und Metallveredelung. Die Nachfrage verteilt sich auf die wichtigsten Volkswirtschaften, und diese diversifizierten Anwendungsbereiche tragen dazu bei, Preisschwankungen auszugleichen und die Umsatzstabilität zu sichern. Die Umweltauflagen für Emissionen von sechswertigem Chrom werden verschärft, insbesondere in der Galvanotechnik. Dies führt zu Prozessoptimierungen, wobei einige Unternehmen auf neue Spezialqualitäten mit besserer Umweltverträglichkeit umsteigen.

Deutschland bleibt aufgrund fortschrittlicher Oberflächenbehandlungs- und Galvanisierungsverfahren, die in Hochleistungspigmenten Anwendung finden, der wichtigste Treiber der regionalen Nachfrage nach Chromsalzen. Industrielle Cluster sind erkennbar, da integrierte Lieferantensysteme kürzere Lieferzeiten ermöglichen und gleichzeitig die Produktqualität sichern. Obwohl die Abhängigkeit von Importen für Chromzwischenprodukte bestehen bleibt, erzielen lokale Hersteller eine höhere Wertschöpfung, da sie kundenspezifische Lösungen anbieten und zunehmend strengere Vorschriften einhalten. Die Endverwendung ist weiterhin ausgewogen und erstreckt sich über die Automobilindustrie, den Maschinenbau, das Bauwesen, technische Komponenten und die hochwertige Ledergerbung für Schuhe und Bekleidungsaccessoires.

Bekleidungsaccessoires aus Leder oder Komposit 2023

Land | Handelswert (in Tsd. USD) | Menge (kg) |

Vereinigtes Königreich | 8.704,76 | 115.131 |

Deutschland | 2.885,23 | 33.951 |

Frankreich | 13.228,47 | 92.386 |

Italien | 55.435,73 | 432.410 |

Spanien | 10.268,76 | 83.400 |

Russland (Russische Föderation) | 47,36 | 2.905 |

Quelle: WITS

Einblicke in den nordamerikanischen Markt

Nordamerika wird bis 2035 20 % des weltweiten Umsatzes mit Chromsalzen generieren. Der nordamerikanische Markt für Chromsalze profitiert von fortschrittlichen chemischen Verarbeitungskapazitäten, strenger regulatorischer Aufsicht und vielfältigen Endverbrauchermärkten wie der Automobil-, Luft- und Raumfahrt-, Bau- und Metallurgieindustrie. Die Nachfrage entsteht durch die klassischen Anwendungen in der Oberflächenbehandlung, Galvanisierung und Pigmentierung. Die regionalen Akteure investieren in nachhaltige Alternativen und achten auf die Einhaltung der Umweltauflagen der EPA und OSHA. Inländische Raffinerien und Innovationen bei Spezialprodukten können das Wachstum zusätzlich fördern.

Die USA bleiben Marktführer, insbesondere durch den umfangreichen Einsatz von Chrom in Beschichtungen für die Automobilindustrie, vor allem in Legierungen für die Luft- und Raumfahrt, sowie in der Ledergerbung. Strenge Regulierungsmaßnahmen der EPA und OSHA erleichtern den Ausstieg aus Chrom und fördern die Entwicklung sichererer und nachhaltigerer Alternativen. Die USA produzierten 2022 Chromchemikalien sowie Edelstahl. Chromchemikalien aus chemisch reinem Chromiterz werden zu hochchromhaltigen Chemikalien mit einem Chromoxidgehalt (Cr₂O₃) von über 45 % angereichert und in der Regel zu Natriumdichromat weiterverarbeitet.

Wichtige Akteure auf dem Markt für Chromsalze:

- Elementis plc

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Lanxess AG

- Soda Sanayii AS

- Vishnu Chemicals Ltd.

- Nippon Chemical Industrial Co., Ltd.

- Amerikanische Elemente

- Hebei Chromate Chemical Co., Ltd.

- Chromchemikalienwerk Aktjubinsk

- Mittelural-Gruppe

- Merck KGaA

- Yinzhou Mingwei Chemical Co., Ltd.

- Chemetall (BASF SE)

- Pacific Chemicals (Pvt) Ltd.

- Dongwon Metal Co., Ltd.

- Malaysische Chromindustrie

Der globale Markt für Chromsalze ist mäßig konzentriert. Lanxess und Elementis führen den Markt dank umfangreicher Forschungs- und Entwicklungsarbeit sowie umweltfreundlicher Produktionsmethoden an. Nippon Chemical und Vishnu Chemicals wachsen durch kostengünstige Produktion und Exportstrategien. Kasachische und chinesische Unternehmen sind führend in der Rohstoffversorgung, während Merck und BASF auf hochreines Chrom für die Elektronikindustrie spezialisiert sind. Zu den wichtigsten Trends zählen Investitionen in grüne Chemie, die verstärkte Einhaltung der REACH/EPA-Vorschriften und die vertikale Integration zur Sicherung der Chromerzquellen.

Nachfolgend sind einige der wichtigsten Akteure auf dem Markt aufgeführt:

Neueste Entwicklungen

- Im März 2024 brachte die Lanxess AG EcoTan Plus auf den Markt, einen CO₂-armen Gerbstoff für die Lederindustrie, der die CO₂-Emissionen im Vergleich zu herkömmlichen Salzen um 41 % reduziert. Lanxess verzeichnete im ersten Quartal 2024 einen Anstieg der Bestellungen europäischer Gerbereien um 16 %, was auf die verschärften Nachhaltigkeitsstandards der EU zurückzuführen ist. Das Unternehmen rechnet damit, dass dieses Produkt bis 2025 einen Jahresumsatz von 51 Millionen Euro generieren wird.

- Im Januar 2024 führte BASF/Chemetall (Deutschland) das Closed-Loop Chromium Recycling ein, eine firmeneigene hydrometallurgische Technologie, die 96 % oder mehr des Chroms aus Industrieabwässern zurückgewinnt und die Rohstoffpreise um 26 % senkt. BASF implementierte dieses System in zwei deutschen Werken, wodurch der Energieverbrauch um 31 % reduziert und jährlich 5.000 Tonnen Sondermüll vermieden werden konnten. Die Technologie wird nun an europäische und nordamerikanische Unternehmen lizenziert.

- Report ID: 1145

- Published Date: Sep 12, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Chromsalze Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten