Marktausblick für elektronische Steuergeräte für Kraftfahrzeuge:

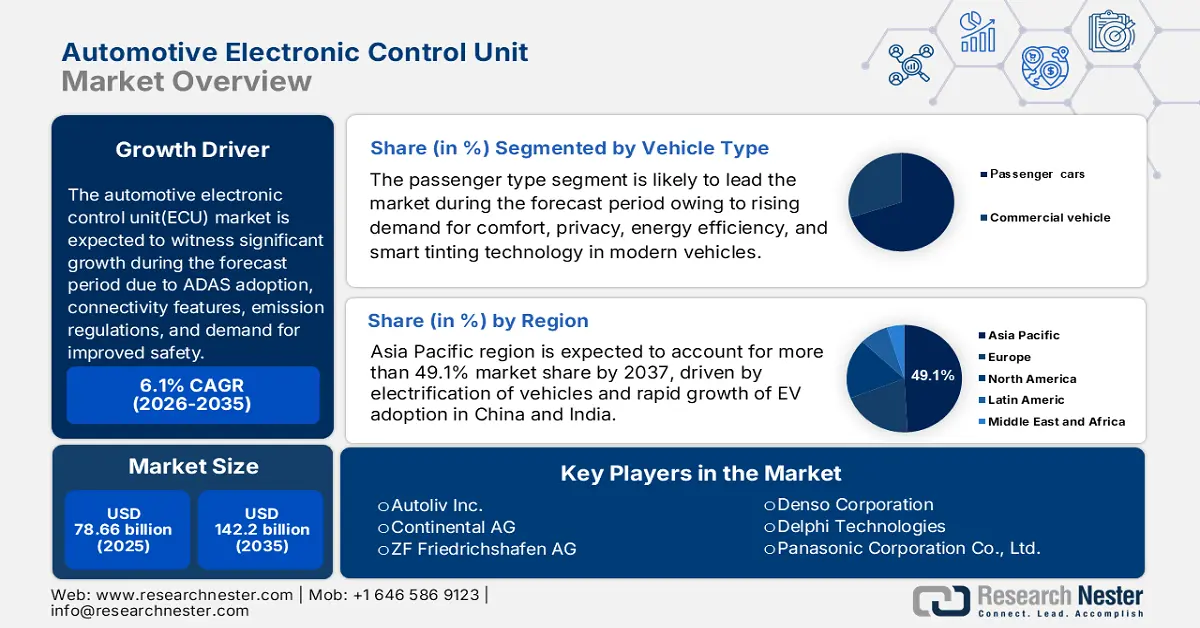

Der Markt für elektronische Steuergeräte für Kraftfahrzeuge hatte im Jahr 2025 ein Volumen von 78,66 Milliarden US-Dollar und wird bis 2035 voraussichtlich 142,2 Milliarden US-Dollar erreichen. Dies entspricht einer jährlichen Wachstumsrate von rund 6,1 % im Prognosezeitraum zwischen 2026 und 2035. Im Jahr 2026 wird der Branchenwert für elektronische Steuergeräte für Kraftfahrzeuge auf 82,98 Milliarden US-Dollar geschätzt.

Rasante Innovationen im Bereich der autonomen Fahrtechnologien führen zu einem steigenden Bedarf an fortschrittlichen elektronischen Steuergeräten (ECUs) für Kraftfahrzeuge. Diese ECUs sind wichtige Prozessoren, die Sensordaten von Kameras, Radarsystemen und anderen Sensortechnologien empfangen und so Echtzeitentscheidungen für Navigation, Sensorfusionsautomatisierung und Fahrfunktionen ermöglichen. Unternehmen im Bereich der autonomen Fahrtechnologie implementieren fortschrittliche ECUs, um den Anforderungen an KI-Verarbeitungsfunktionen, Echtzeit-Informationsverarbeitung und fortschrittliche Fahrzeugsicherheitslösungen gerecht zu werden. So stellte NVIDIA im März 2024 das System-on-Chip (SoC) DRIVE Thor zur Verwaltung von Anforderungen an autonomes Fahren, KI-Funktionen und Fahrerlebnissen vor. Solche Entwicklungen des KI-gesteuerten autonomen Fahrens überschreiten in ihrem Integrationsprozess eine bedeutende Schwelle.

Zunehmende fortschrittliche Funktionen zur Fahrautomatisierung führen zu einer zunehmenden Komplexität der Steuergeräte, die wichtige Fahrzeugfunktionen wie Sicherheitsfunktionen, Umfelderkennung und Fahrdynamikregelung steuern. Unternehmen wie NVIDIA, Qualcomm und Intel implementieren fortschrittliche Steuergeräte in die Technologie für autonomes Fahren, indem sie Hochleistungschips und -plattformen entwickeln. Gemeinsame Aktivitäten von Technologieunternehmen und Automobilherstellern ermöglichen die Entwicklung von Fahrzeugen der nächsten Generation mit fortschrittlichen Sicherheits- und Effizienzfunktionen, die ihren Umsatzanteil direkt steigern.

Schlüssel Elektronisches Steuergerät für Kraftfahrzeuge Markteinblicke Zusammenfassung:

Regionale Highlights:

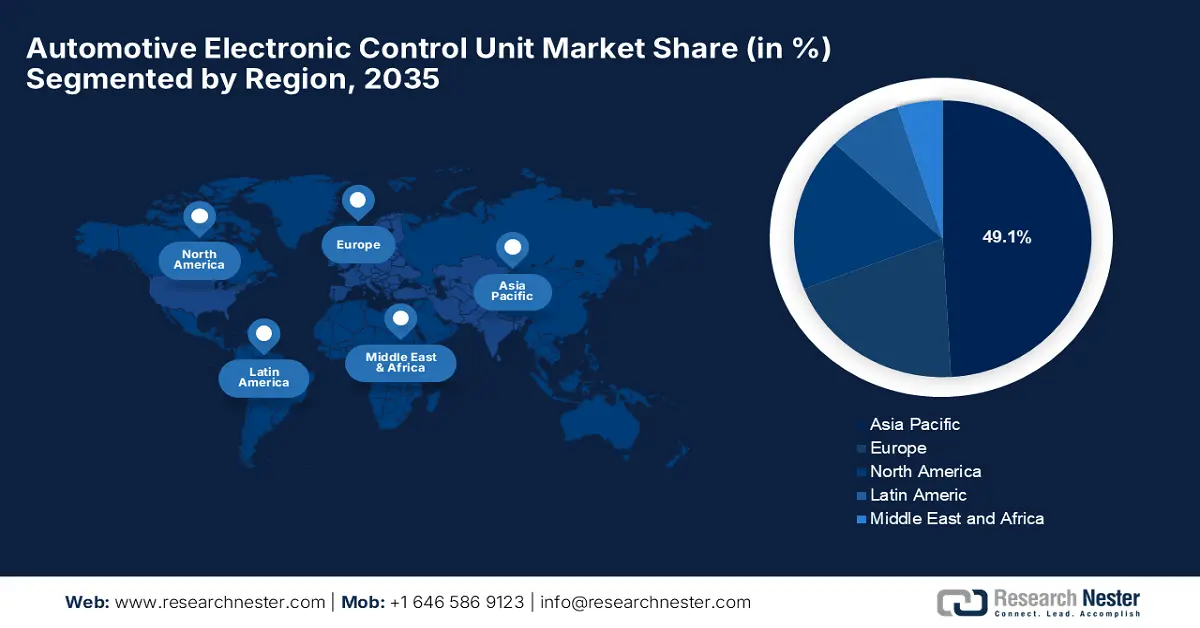

- Der Markt für elektronische Steuergeräte für Kraftfahrzeuge im asiatisch-pazifischen Raum wird bis 2035 einen Marktanteil von rund 49,1 % erreichen. Dies wird durch die Elektrifizierung von Fahrzeugen und die rasante Verbreitung von Elektrofahrzeugen in China und Indien vorangetrieben.

Segmenteinblicke:

- Das Pkw-Segment im Markt für elektronische Fahrzeugsteuergeräte wird voraussichtlich bis 2035 den größten Marktanteil einnehmen, angetrieben durch steigende weltweite Autoverkäufe und die Nachfrage nach Fahrzeugautomatisierung und -konnektivität.

- Das Infotainment-Segment im Markt für elektronische Fahrzeugsteuergeräte wird voraussichtlich bis 2035 einen signifikanten Anteil einnehmen, angetrieben durch die Integration von KI und Sprachassistenten in Fahrzeug-Infotainmentsysteme.

Wichtige Wachstumstrends:

- Batteriebetriebene Motoren

- ADAS und Sicherheitssysteme

Große Herausforderungen:

- Hohe Kosten für moderne Steuergeräte

Hauptakteure: Robert Bosch GmbH, Autoliv Inc., Continental AG, ZF Friedrichshafen AG, Denso Corporation, Delphi Technologies, Panasonic Corporation Co., Ltd., HELLA GmbH & Co. KGaA, Hitachi Astemo Americas, Inc., Hyundai Mobis.

Global Elektronisches Steuergerät für Kraftfahrzeuge Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 78,66 Milliarden USD

- Marktgröße 2026: 82,98 Milliarden USD

- Prognostizierte Marktgröße: 142,2 Milliarden USD bis 2035

- Wachstumsprognosen: 6,1 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (49,1 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, USA, Deutschland, Japan, Südkorea

- Schwellenländer: China, Indien, Japan, Südkorea, Thailand

Last updated on : 9 September, 2025

Markt für elektronische Steuergeräte für Kraftfahrzeuge – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Batteriebetriebene Motoren: Der weltweite Trend zu Elektrofahrzeugen treibt die Nachfrage nach hochentwickelten elektronischen Steuergeräten in Automobilen an, da diese Einheiten grundlegende Prozesse von Elektrofahrzeugen steuern, darunter Batterieüberwachung, Wärmemanagement und Optimierung der Energieeffizienz. Laut einem Bericht der Internationalen Energieagentur (IEA) werden batteriebetriebene Elektrofahrzeuge (BEVs) im Jahr 2023 mehr als 70 % aller Elektroautokäufe ausmachen, wobei Lithium-Eisenphosphat-Batterien (LFP) etwa 37 % des weltweiten Batteriemarktes ausmachen.

Verbraucher zeigten ihre Vorliebe für verbesserte Fahrleistungen, indem sie ihre Nachfrage nach deutlich größeren Batteriegrößen in BEVs von 2018 bis 2023 um 7 % steigerten. Der globale Markt für Elektroautos erreichte 2023 14 Millionen verkaufte Einheiten, wobei China mehr als 60 % dieser Verkäufe erzielte und eine Wachstumsrate von 35 % verzeichnete. Die Weiterentwicklung von EV-Systemen veranlasst Fahrzeughersteller dazu, mehrere ECUs einzubauen, da sie so eine bessere Kontrolle kritischer Fahrzeugsysteme erhalten, was letztendlich zu einer effizienteren und sichereren Elektromobilität führt.- ADAS und Sicherheitssysteme: Der zunehmende Fokus auf Verkehrssicherheit und Unfallverhütung veranlasst Hersteller dazu, Fahrerassistenzsysteme (ADAS) einzusetzen, um parallel dazu die Zahl elektronischer Steuergeräte in Kraftfahrzeugen zu steigern. Die Integration dieser Steuergeräte ermöglicht die sofortige Entscheidungsfindung, die für die automatische Notbremsung und andere Sicherheitssysteme wie Spurhalteassistenten, Toter-Winkel-Überwachung und adaptive Geschwindigkeitsregelung erforderlich ist. Laut einem Bericht des National Safety Council (NSC) kam es bei Fahrzeugen mit Frontkollisionswarnsystem zu einer 27-prozentigen Reduzierung der Frontal-Heck-Unfälle, bei Systemen mit automatischer Notbremsfunktion sogar zu einer 50-prozentigen Reduzierung dieser Vorfälle.

Untersuchungen zeigen, dass Systeme, die vor dem Verlassen der Fahrspur warnen, zu einem Rückgang von Alleinverkehrsunfällen, Seitenaufprall- und Frontalzusammenstößen um 11 % führen. Die steigende Nachfrage nach innovativen Sicherheitssystemen seitens der Regulierungsbehörden und Verbraucher macht die ECU-Integration für ADAS-Funktionen zum neuen Standard.

Herausforderungen

- Hohe Kosten für moderne Steuergeräte: Die Produktionskosten moderner Fahrzeuge steigen rasant an, da immer mehr moderne elektronische Steuergeräte in Fahrzeuge integriert werden, darunter Fahrerassistenzsysteme, autonomes Fahren und Elektrofahrzeuge. Hochwertige Steuergeräte benötigen komplexe Hardware, Software sowie notwendige Test- und Zertifizierungsverfahren, was wiederum die Produktionskosten der Fahrzeuge erhöht. Automobilhersteller stehen vor der Herausforderung, den technologischen Fortschritt mit wettbewerbsfähigen Fahrzeugpreisen in Einklang zu bringen, vor allem in preissensiblen Märkten. Die zusätzlichen Kosten führen zu Einschränkungen bei Hightech-Funktionen für Fahrzeugmodelle der mittleren und unteren Preisklasse, was sich negativ auf den Absatz von Fahrzeugsteuergeräten auswirkt.

Marktgröße und Prognose für elektronische Steuergeräte für Kraftfahrzeuge:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,1 % |

|

Marktgröße im Basisjahr (2025) |

78,66 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

142,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Elektronische Steuergeräte für Kraftfahrzeuge-Marktsegmentierung:

Fahrzeugtyp-Segmentanalyse

Schätzungen zufolge wird das Pkw-Segment bis 2035 den größten Marktanteil bei elektronischen Steuergeräten für Kraftfahrzeuge erreichen. Die weltweiten Pkw-Verkäufe haben in den letzten Jahren ein deutliches Wachstum erfahren. Laut einem Bericht der Internationalen Organisation der Kraftfahrzeughersteller (OICA) erreichten die weltweiten Pkw-Verkäufe im Jahr 2023 73,1 Millionen Einheiten, mit einem Anstieg von 1,8 % auf 74,4 Millionen Einheiten im Jahr 2024. Die steigende Anzahl von Autos führt zu einer Nachfrage nach fortschrittlichen Steuergeräten. Pkw erleben ein beschleunigtes Wachstum bei der Anzahl der elektronischen Steuergeräte, da die Verbraucher eine bessere Konnektivität im Fahrzeug und Automatisierungsfunktionen mit Infotainmentsystemen bevorzugen.

Aufgrund der steigenden Nachfrage der Verbraucher nach fortschrittlichen Automobiltechnologien strebt die Automobilindustrie die Integration von Funktionen wie Echtzeitnavigation, Sprachassistenten und Smartphone-Integration an. Die zunehmende Verbreitung fortschrittlicher vernetzter Fahrzeugsysteme veranlasst Hersteller dazu, Steuergeräte zu integrieren, die komplexe Vorgänge wie Echtzeit-Verkehrsverarbeitung und verbesserte Benutzeroberflächenleistung bewältigen.

Anwendungssegmentanalyse

Das Infotainment-Segment dürfte im Prognosezeitraum einen bedeutenden Marktanteil bei elektronischen Steuergeräten für Kraftfahrzeuge erobern. Die Nachfrage nach Steuergeräten steigt durch die Integration fortschrittlicher KI-Systeme und Sprachassistenzfunktionen in Infotainment-Plattformen für Kraftfahrzeuge. Die großen Unternehmen, die sich auf die Integration fortschrittlicher KI in Infotainment-Systeme für Kraftfahrzeuge konzentrieren, implementieren Verbesserungen, um das Benutzererlebnis zu verbessern. So hat Mercedes-Benz beispielsweise im Juni 2023 das MBUX-Infotainmentsystem mit dem Conversational AI Agent von OpenAI als Premium-Ergänzung für US-Fahrzeugkäufer erweitert. Die Erweiterung erfordert hochmoderne Steuergeräte, die fortschrittliche Fähigkeiten zur Verarbeitung komplexer KI-Algorithmen und zur Verwaltung von Echtzeit-Dateninformationen vereinen.

Infotainment und Konnektivität im Auto erleben durch die Einführung cloudbasierter Managementsysteme einen deutlichen Wandel. Automobilhersteller setzen auf softwaredefinierte Cockpits, die den Nutzern kontinuierliche Updates und adaptive Anzeigefunktionen bieten. Dank hochentwickelter Steuergeräte (ECUs) wird eine bessere Integration erweiterter Funktionen möglich. Zu den erweiterten Funktionen gehören Echtzeit-Datensynchronisierung, personalisierte Einstellungen und erweiterte Medienfunktionen. Es besteht ein steigender Bedarf an elektronischen Steuergeräten, die Cloud-Konnektivität bieten und neben der Geräteintegration auch die Datenverarbeitung übernehmen.

Unsere eingehende Analyse des globalen Marktes für elektronische Steuergeräte für Kraftfahrzeuge umfasst die folgenden Segmente:

Fahrzeug |

|

Anwendung |

|

Motor |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für elektronische Steuergeräte für Kraftfahrzeuge:

Markteinblicke in den Asien-Pazifik-Raum

Der asiatisch-pazifische Raum wird bis 2035 voraussichtlich einen lukrativen Marktanteil von 49,1 % bei elektronischen Steuergeräten für Kraftfahrzeuge erobern. Die Elektrifizierung des Fahrzeugsektors treibt den Bedarf an elektronischen Steuergeräten für Kraftfahrzeuge an. Automobilhersteller integrieren Steuergeräte in elektrische Antriebsstränge, Batteriemanagementsysteme (BMS) und Ladeinfrastruktur, da Verbraucher und Regierungen zunehmend Wert auf nachhaltige Mobilität legen. Dieser Branchentrend führt zu Fortschritten in der Steuergerätetechnologie, die zu Leistungssteigerungen, Sicherheitsmaßnahmen und einer höheren Energieeffizienz von Elektrofahrzeugen beitragen. Die Verbreitung elektro- und hybridkompatibler elektronischer Steuergeräte gewinnt durch die rasant zunehmende Verbreitung von Elektrofahrzeugen in China und Indien ebenfalls an Dynamik.

Technologien für autonomes und teilautonomes Fahren entwickeln sich in der gesamten Region rasant. Automobilhersteller in Japan, Südkorea, China und anderen asiatischen Ländern investieren kontinuierlich in Lidar-, Radar- und künstliche Intelligenztechnologien, was den Bedarf an fortschrittlichen Steuergeräten (ECUs) in ihrer Automobilproduktion erhöht. ECUs spielen eine wesentliche Rolle bei der Verarbeitung von Sensorinformationen, der Systemsteuerung und dem Sicherheitsmanagement bei autonomen Fahrzeugvorgängen. Regierungen und der Privatsektor erhöhen ihre Investitionen in autonome Mobilität und treiben so das Marktwachstum voran.

Die starke staatliche Förderung intelligenter Mobilität ist der Hauptgrund für die steigende Nachfrage nach elektronischen Steuergeräten für Kraftfahrzeuge in China . Mit der Initiative „Made in China 2025“ fördert die Regierung die Produktion von Automobiltechnologie der nächsten Generation. Moderne Autos verfügen über Steuergeräte für elektrische, vernetzte und autonome Funktionen. Die Investitionen der lokalen Regierung in intelligente Infrastruktur und V2X-Kommunikationssysteme führen zu einer hohen Nachfrage nach fortschrittlichen Steuergeräten, die diese technologischen Innovationen bewältigen.

Die lokalen Unternehmen, darunter Geely, BYD und NIO, steigern ihre Produktionsmengen durch den Einsatz moderner ECU-Technologien, um weltweite Sicherheitsvorschriften sowie Leistungs-, Qualitäts- und Konnektivitätsanforderungen zu erfüllen. Der Einsatz von ECUs nimmt zu, da Automobilhersteller diese Geräte in verbesserte Fahrzeugsteuerungssysteme, Entertainment-Funktionen und Fahrerassistenzsysteme integrieren. Die starke globale Expansion in Verbindung mit fortschrittlichen Fahrzeugentwicklungsinitiativen führt zu einer steigenden Verbrauchernachfrage nach hochentwickelten ECU-Systemen.

Markteinblicke Nordamerika

Die Nachfrage der Verbraucher nach verbesserten Fahrzeugsicherheitselementen führt zu einem Wachstum des nordamerikanischen Marktes für elektronische Steuergeräte für Kraftfahrzeuge. Der Markt verzeichnet zunehmende Bedenken hinsichtlich der Verkehrssicherheit, die Hersteller dazu veranlassen, ADAS-Systeme wie Spurhalteassistenten, adaptive Geschwindigkeitsregelung und automatische Notbremsung einzubauen. Der Betrieb dieser fortschrittlichen Funktionen hängt von komplexen Steuergeräten ab, die Systemfunktionen direkt verarbeiten und steuern. Fortschrittliche Steuergeräte, die Sicherheitssysteme ermöglichen, erfreuen sich in der gesamten Region einer steigenden Nachfrage, da Automobilhersteller daran arbeiten, Verbraucher- und Regulierungskriterien zu erfüllen.

Die Region verzeichnet einen deutlichen Anstieg der ECU-Nachfrage, da vernetzte Fahrzeugtechnologien immer stärker integriert werden. Die Implementierung von V2X-Kommunikation, Infotainmentsystemen und OTA-Updates veranlasst Automobilhersteller, die Anzahl ihrer Fahrzeug-ECUs zu erhöhen. Die Implementierung von ECU-Systemen führt zur Entwicklung einer Verbindung zwischen Fahrzeugen und Echtzeitverarbeitungsfunktionen, die bessere Benutzeroberflächen ermöglichen. Die steigende Nachfrage nach intelligenteren vernetzten Fahrzeugen treibt die ECU-Produktion weiter an. Die zunehmende Verbreitung von 5G-Technologien und Cloud-basierten Anwendungen dürfte ebenfalls den ECU-Absatz im Automobilsektor steigern.

Automobilhersteller führen Over-the-Air (OTA)-Software-Updates ein, die sich positiv auf das Wachstum des US- Marktes für elektronische Steuergeräte auswirken. Die zunehmende Einführung von OTA beschleunigt die Nachfrage nach ECU-Systemen mit derartigen Funktionen. Die lokalen Automobilhersteller legen Wert auf die Cybersicherheit ihrer Fahrzeuge, da Autos und ihre digitalen Komponenten zunehmend vernetzt sind. Die Fahrzeugkonnektivität durch Infotainmentsysteme, V2X-Kommunikation, autonome Funktionen und Fahrzeugsicherheitssysteme macht Autos anfällig für Cyberbedrohungen. Automobilhersteller lösen ihre Sicherheitsprobleme, indem sie fortschrittliche ECUs mit leistungsstarken Sicherheitsfunktionen hinzufügen, um unbefugten Zugriff auf Fahrzeugsysteme zu verhindern. Fahrzeugsteuerungssysteme mit modernen ECUs führen eine sichere Kommunikation durch und verifizieren gleichzeitig Computersoftware und analysieren unbefugte Zugriffsversuche. Alle oben genannten Aspekte steigern die Bedeutung elektronischer Steuergeräte in Automobilen und treiben deren Umsatzwachstum voran.

Marktteilnehmer für elektronische Steuergeräte für Kraftfahrzeuge:

- Robert Bosch GmbH

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Technologieangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Autoliv, Inc

- Continental AG

- ZF Friedrichshafen AG

- Denso Corporation

- Delphi Technologies

- Panasonic Corporation Co., Ltd.

- HELLA GmbH & Co. KGaA

- Hitachi Astemo Americas, Inc.

- Hyundai Mobis

Der Markt für elektronische Steuergeräte (ECUs) für Kraftfahrzeuge ist durch eine Mischung etablierter globaler Akteure und aufstrebender regionaler Unternehmen geprägt. Wichtige Akteure dominieren den Markt durch technologische Innovationen und umfangreiche Produktionskapazitäten. Diese Unternehmen konzentrieren sich zunehmend auf die Integration von Steuergeräten in Elektrofahrzeuge, autonomes Fahren und ADAS-Anwendungen. Darüber hinaus fördern Kooperationen und strategische Partnerschaften, beispielsweise zwischen Automobilherstellern und Technologieunternehmen, die Produktentwicklung. Der Markt verzeichnet zudem ein Wachstum kleinerer, spezialisierter Akteure, die sich auf bestimmte Steuergerätetechnologien konzentrieren, was den Wettbewerb weiter verschärft.

Hier sind einige wichtige Akteure auf dem globalen Markt für elektronische Steuergeräte für Kraftfahrzeuge:

Neueste Entwicklungen

- Im April 2024 stellte Continental seine Zone Control Units (ZCUs) für serverbasierte Fahrzeugarchitekturen vor. Diese ZCUs dienen als mittlere Ebene in Fahrzeugarchitekturen, verteilen die Elektronik neu und gewährleisten eine reibungslose Interaktion zwischen den Domänen.

- Im März 2023 entwickelte Continental gemeinsam mit Infineon eine modulare Plattform für serverbasierte Fahrzeugarchitekturen. Diese Plattform nutzt den AURIX TC4-Mikrocontroller von Infineon, um die Effizienz von Zonensteuereinheiten (ZCUs) zu steigern, die als Schnittstelle zwischen Hochleistungscomputern und Sensoren/Aktoren dienen.

- Report ID: 3982

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Elektronisches Steuergerät für Kraftfahrzeuge Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.