Marktausblick für Therapien gegen Autoimmunerkrankungen:

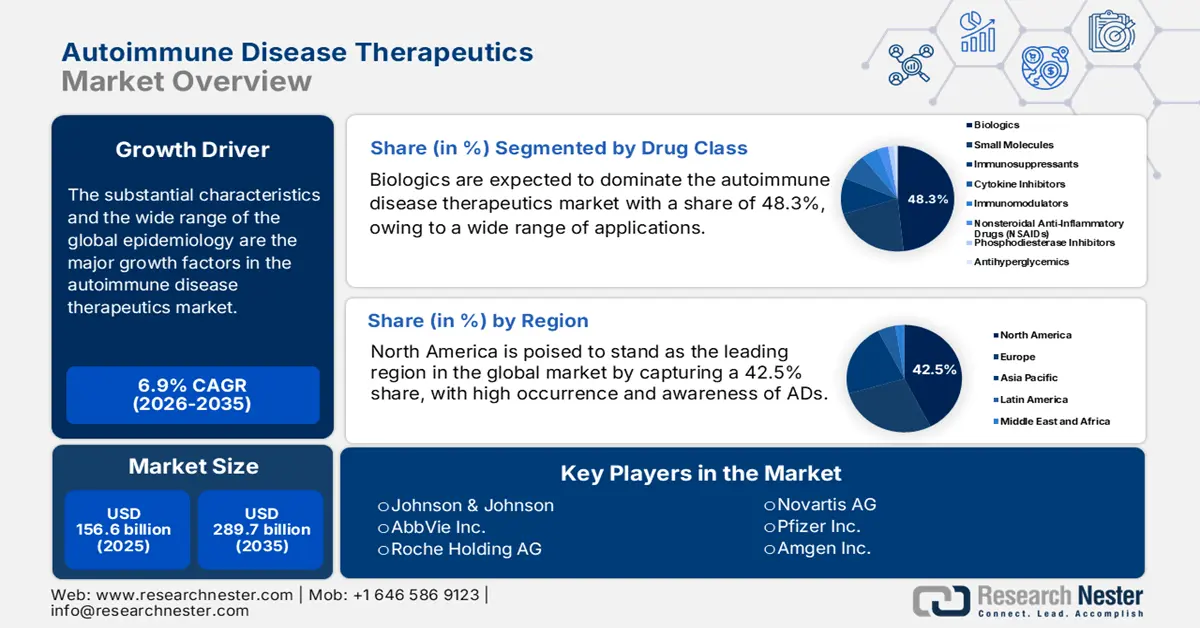

Der Markt für Therapien gegen Autoimmunerkrankungen hatte 2025 ein Volumen von über 156,6 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 289,7 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,9 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Therapien gegen Autoimmunerkrankungen auf 166,5 Milliarden US-Dollar geschätzt.

Die wesentlichen Merkmale und die große Bandbreite der globalen Epidemiologie sind die wichtigsten Wachstumsfaktoren des Marktes. Ein Bericht der Sjögren-Stiftung aus dem Jahr 2025 belegt diese demografische Entwicklung: Weltweit steigt die Zahl der Neuerkrankungen an Autoimmunerkrankungen jährlich um 19,1 %. Der Bericht erwähnt auch, dass schätzungsweise 25 % der Patienten mit einer Autoimmunerkrankung eine weitere entwickeln, wobei es über 100 verschiedene Kategorien gibt. Dies schafft eine solide Grundlage für den Sektor, indem eine nachhaltige Nachfrage nach Medikamenten mit Langzeitwirkung generiert wird.

Quelle: ScienceDirect

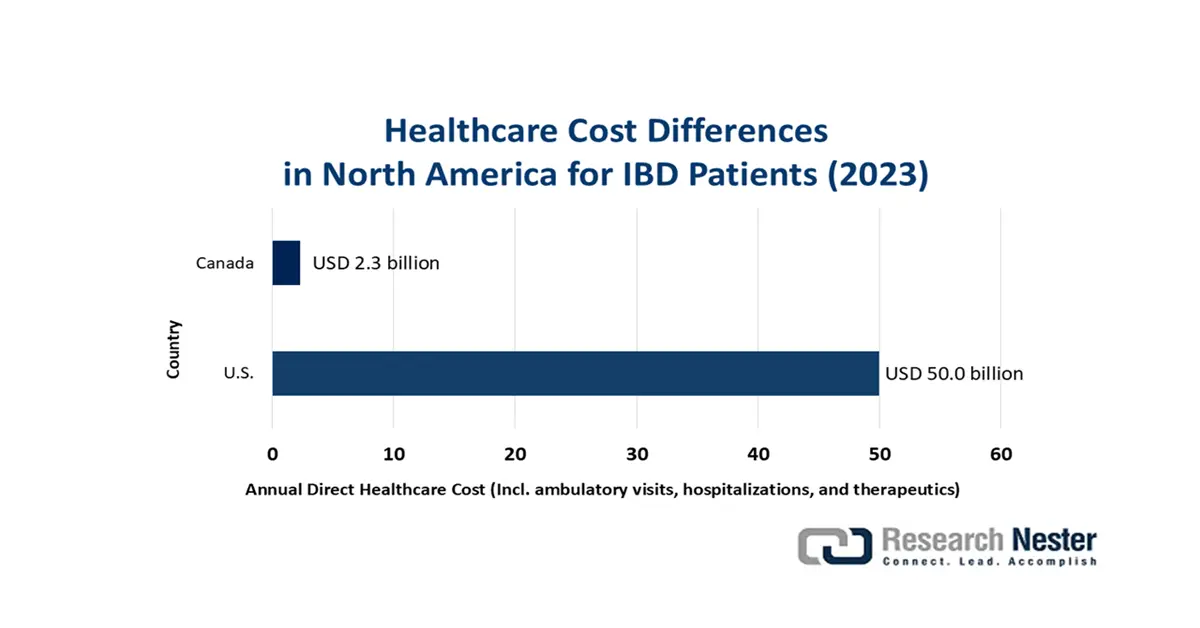

Die Lieferkette des Marktes für Therapien gegen Autoimmunerkrankungen hängt maßgeblich von der Verfügbarkeit pharmazeutischer Präparate und Medikamente ab. Daher reagiert der Cashflow in diesem Sektor besonders empfindlich auf die Inflation und die damit verbundenen Preissteigerungen der Kostenträger für verschreibungspflichtige Medikamente und damit verbundene Gesundheitsleistungen. Dies belegen die Ergebnisse einer Studie des „Journal of Clinical Gastroenterology and Hepatology“ aus dem Jahr 2025. Die Studie berechnete die jährlichen direkten Kosten pro Patient mit chronisch-entzündlichen Darmerkrankungen (CED), einschließlich ambulanter Besuche, Krankenhausaufenthalte und Therapien, auf 9.000 bis 12.000 US-Dollar in Ländern mit hohem Einkommen. Dies unterstreicht die Notwendigkeit, einheitliche und standardisierte Produktpreise zu etablieren, um wirtschaftliche Ungleichheiten zu minimieren und die Akzeptanz in diesem Bereich zu maximieren.

Markt für Therapien gegen Autoimmunerkrankungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Wachsende Pipeline neuartiger Therapien: Der Markt ist reich an Biologika, niedermolekularen Wirkstoffen und Gen-/Zelltherapien, die für einen kontinuierlichen Cashflow sorgen. Insbesondere etablierte Pharma- und Biotech-Unternehmen investieren intensiv in die Forschung und entwickeln revolutionäre medizinische Ressourcen, darunter CAR-T-Zellen, mRNA-Medikamente und niedermolekulare Wirkstoffe . Ein Beispiel hierfür ist Noxopharm, das im August 2025 den Abschluss der zweiten Dosiskohorte von SOF-SKN, einem neuartigen Wirkstoffkandidaten für Alzheimer-Krankheiten, im Rahmen der HERACLES-Studie bekannt gab. Diese fortschrittlichen Ansätze verändern potenziell die Behandlungsparadigmen und schaffen eine solide Pipeline für langfristiges Marktwachstum.

- Günstige wirtschaftliche Rahmenbedingungen für Forschung und Entwicklung: Laut einem Bericht der Autoimmune Association aus dem Jahr 2025 kann jeder in Forschung in diesem Bereich investierte US-Dollar einen Return on Investment (ROI) von 2,5 US-Dollar generieren. Der Bericht hebt außerdem hervor, dass die F&E-Förderung der National Institutes of Health (NIH) im Jahr 2023 eine Wirtschaftsleistung von rund 92,8 Milliarden US-Dollar generierte und gleichzeitig einen Biotech- und Pharmasektor mit einem Volumen von 1,5 Billionen US-Dollar sowie über 400.000 Arbeitsplätze in den USA schuf. Diese hohe Rendite und die damit verbundenen finanziellen Vorteile von F&E ziehen weitere öffentliche und private Organisationen an, ihre Ressourcen im Markt für Therapien gegen Autoimmunerkrankungen einzusetzen.

- Technologische Fortschritte in der Arzneimittelentwicklung: Der Einsatz modernster Technologien und Laborausrüstung beschleunigt und erweitert den Fortschritt im Markt für Therapien gegen Autoimmunerkrankungen. Insbesondere der verstärkte Einsatz von KI optimiert die Identifizierung neuer Wirkstoffziele und -kandidaten auf skalierbare und kostengünstige Weise. So zeigte ein Artikel der NLM aus dem Jahr 2024, dass KI-gestützte Tools die Dauer der Wirkstoffentwicklung von 3–6 Jahren auf 1–2 Jahre verkürzen und gleichzeitig eine Erfolgsquote von 80–90 % erzielen können.Next-Generation-Sequenzierung , CRISPR und andere Gen-Editing-Methoden weisen zudem ein bemerkenswertes Heilungspotenzial auf und prägen die Zukunft dieses Sektors.

Überblick über die aktuellen klinischen Fortschritte auf dem Markt

Laufende klinische Studien zu Therapien gegen Autoimmunerkrankungen

Testname/ID | Status | Sponsor | Zeitleiste | Schwerpunkt |

ADI-001 bei Autoimmunerkrankungen (NCT06375993) | Rekrutierung | Adicet Bio, Inc. | 2024–2027 | Phase 1: Sicherheit/Wirksamkeit von ADI-001 (CAR-NK-Zelltherapie) bei Autoimmunerkrankungen |

Sicherheitsstudie zu CC312 (NCT06888960) | Rekrutierung | CicloMed LLC; Universität von Kansas | 2024–2026 | Dosissteigerung; Sicherheit von CC312 bei Patienten mit Autoimmunerkrankungen |

C-CAR168 bei Autoimmunerkrankungen (NCT06249438) | Rekrutierung | Ruijin-Krankenhaus, Medizinische Fakultät der Jiao Tong-Universität Shanghai | 2024–2040 | CAR-T-Zelltherapie gegen CD20/BCMA bei Autoimmunerkrankungen |

CAR-T-Zellen für refraktäre Autoimmunerkrankungen (NCT07052565) | Wir stellen derzeit nicht ein. | Henan Krebskrankenhaus | 2025–2028 | Phase 1: Sicherheit und Wirksamkeit der CAR-T-Zelltherapie bei refraktärer Autoimmunerkrankung |

Quelle: Clinicaltrials.gov

Trends bei der kommerziellen Finanzierung im Markt für Therapien gegen Autoimmunerkrankungen

Jüngste Großinvestitionen in Biotechnologie für Autoimmunerkrankungen

Unternehmen | Finanzierung (in USD) | Fokus / Vermögenswerte | Wichtige Details | Jahr |

NewCo (BMS + Bain Capital) | 300 Millionen (unter der Führung von Bain Capital) | Therapien für Autoimmunerkrankungen (5 von BMS einlizenzierte Immunologie-Assets) | Neues unabhängiges Biopharma-Unternehmen von BMS und Bain Capital gegründet | 2025 |

RheumaGen, Inc. | 15 Millionen (Serie A) | Zell- und Gentherapie für Autoimmunerkrankungen (Leitsubstanz: RG0401 für RA) | Finanzierung der Phase-I-Studie mit RG0401 bei therapieresistenter/refraktärer rheumatoider Arthritis | 2025 |

Offene Therapie | 370 Millionen (Serie A) | Bispezifische T-Zell-Engager (TCEs) für Autoimmunerkrankungen | Entstanden durch den Zusammenschluss von Vignette Bio und TRC im Jahr 2004; erwarb die Wirkstoffe CND106 und CND261 in der klinischen Phase. | 2024 |

Quelle: Pressemitteilungen des Unternehmens und c&en

Herausforderungen

- Begrenzte Rentabilität durch Premiumpreise: Die weltweit zunehmende Verbreitung von Biosimilars stellt eine der größten Hürden für die Kostendämpfung im Markt für Autoimmuntherapien dar. Insbesondere der Patentablauf wichtiger Biologika führt dazu, dass öffentliche und private Kostenträger die breite Anwendung dieser kostengünstigen Alternativen forcieren, um höhere Einsparungen im Gesundheitswesen zu erzielen. Diese Dynamik verringert letztlich die Möglichkeiten für innovative Arzneimittelentwickler in diesem Bereich, eine gute Gewinnspanne zu erzielen.

- Die Weiterentwicklung regulatorischer und versicherungstechnischer Rahmenbedingungen: Kontinuierliche Aktualisierungen der Richtlinien zur Bewertung von Gesundheitstechnologien (HTA) veranlassen Hersteller im Markt für Therapien gegen Autoimmunerkrankungen dazu, über traditionelle klinische Endpunkte hinausgehende Aspekte zu berücksichtigen. Infolgedessen erhöhen die externen Kosten für die Bewertung von Verbesserungen der Lebensqualität, der Belastung von Pflegepersonen und der Daten aus der Praxis den Gesamtpreis des Endprodukts. Dies führt wiederum zu einer negativen Erstattungsempfehlung, da die Kosten die Schwellenwerte für die Bezahlbarkeit nicht einhalten.

Marktgröße und Prognose für Therapien gegen Autoimmunerkrankungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,9 % |

|

Marktgröße im Basisjahr (2025) |

156,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

289,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Therapien gegen Autoimmunerkrankungen:

Segmentanalyse der Wirkstoffklassen

Biologika, insbesondere monoklonale Antikörper (mAbs), werden voraussichtlich bis Ende 2035 mit einem Anteil von 48,3 % den Markt für Therapien gegen Autoimmunerkrankungen dominieren. Ein breites Anwendungsspektrum und eine hohe Wirksamkeit sind die Hauptgründe dafür, dass dieses Segment den größten Umsatzbeitrag in diesem Sektor leistet. Während der zehnjährigen Führungsrolle dieser Wirkstoffklasse bei allen Behandlungsmethoden von Autoimmunerkrankungen haben mAbs rasch Zulassungen für zahlreiche Indikationen erhalten. Allein die FDA hat laut NLM-Erkenntnissen im Zeitraum von 2015 bis 2023 rund 123 neue Biologika zugelassen, von denen 70 % mAbs waren. Dies belegt den anhaltenden Fortschritt und die gefestigte Marktposition dieses Segments.

Indikationssegmentanalyse

Es wird prognostiziert, dass rheumatoide Arthritis (RA) im Prognosezeitraum weiterhin den Markt für Therapien gegen Autoimmunerkrankungen dominieren und einen Marktanteil von 25,9 % ausmachen wird. Die weltweit verbreitete und stetig zunehmende Häufigkeit dieser Erkrankung erfordert eine solide Pipeline neuartiger Therapien, was zu einem stabilen Cashflow in diesem Sektor beiträgt. Als Beleg für die wachsende Patientenzahl schätzt die NLM, dass die Zahl der Menschen mit RA weltweit von 17,6 Millionen im Jahr 2020 auf 31,7 Millionen im Jahr 2050 ansteigen wird. Darüber hinaus erfordert die chronische Natur und die komplexe Pathologie der Erkrankung eine lebenslange Behandlung, wodurch sie die größte Kundengruppe in diesem Sektor darstellt.

Segmentanalyse nach Verabreichungsweg

Es wird erwartet, dass injizierbare Medikamente im gesamten genannten Zeitraum mit 68,6 % den größten Anteil am Markt für Therapien gegen Autoimmunerkrankungen ausmachen werden. Dies ist ein deutliches Ergebnis der weitverbreiteten Anwendung von Biologika wie monoklonalen Antikörpern (mAK) und Fusionsproteinen, die typischerweise subkutan oder intravenös verabreicht werden. Ein Beispiel hierfür liefert eine 2023 veröffentlichte Studie, die zeigt, dass von allen seit 2015 von der FDA zugelassenen Biologika rund 45 % intravenös und 36 % subkutan verabreicht wurden, während nur 10 % nicht-invasiv waren. Da injizierbare Medikamente als Goldstandard für einen schnellen Wirkungseintritt und eine hohe Bioverfügbarkeit gelten, nimmt dieser Therapiebereich eine führende Position im Sektor ein.

Unsere detaillierte Analyse des Marktes für Therapien gegen Autoimmunerkrankungen umfasst die folgenden Segmente:

Segment | Teilsegment |

Wirkstoffklasse |

|

Anzeige |

|

Therapeutische Anwendung |

|

Verabreichungsweg |

|

Vertriebskanal |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Therapien gegen Autoimmunerkrankungen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

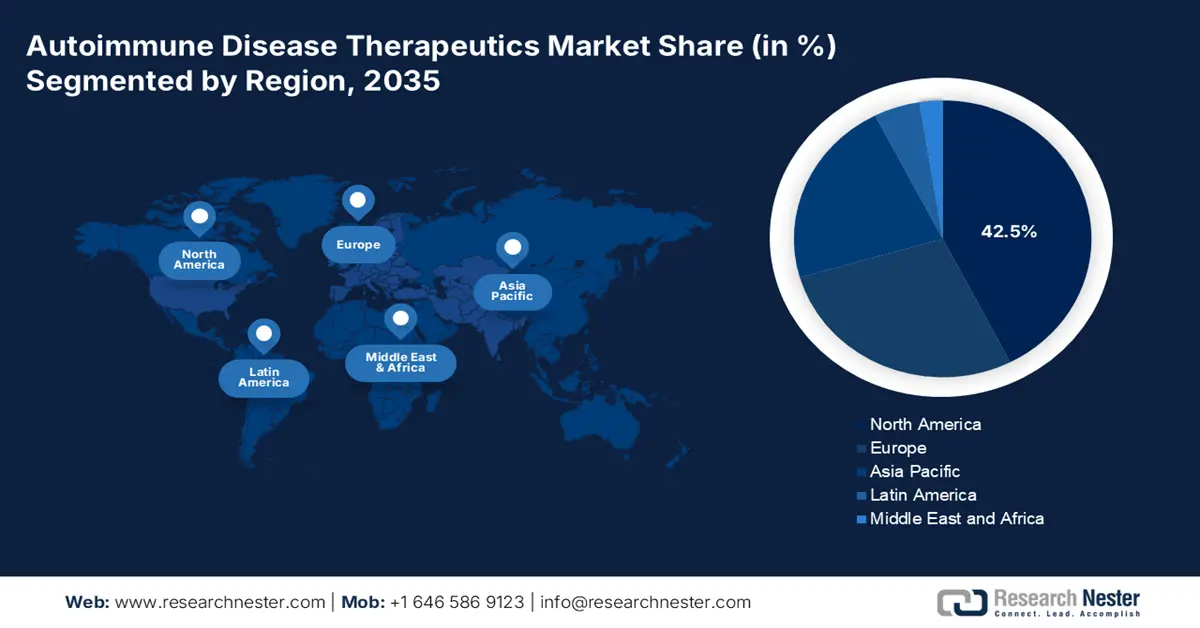

Nordamerika dürfte sich im analysierten Zeitraum mit einem Marktanteil von 42,5 % als führende Region im globalen Markt für Therapien gegen Autoimmunerkrankungen etablieren. Dank der hohen Prävalenz und des großen Bewusstseins für Autoimmunerkrankungen sowie des gut etablierten Gesundheitssystems verzeichnet die Region in diesem Bereich ein kontinuierliches Wachstum. Darüber hinaus trägt die starke Forschungs- und Entwicklungskompetenz sowohl nationaler als auch internationaler Biopharma-Unternehmen maßgeblich zum Erfolg bei und treibt die Branche mit ständigen Innovationen bei Biologika und zielgerichteten Therapien voran. Zudem spielen öffentliche Fördermittel für Forschungsprojekte in diesem Bereich eine wichtige Rolle als finanzielle Absicherung für die Produkte in Nordamerika.

Ein 2025 von der Autoimmune Association veröffentlichter Bericht unterstreicht die steigenden jährlichen Gesundheitsausgaben in den USA für chronische Erkrankungen, einschließlich Autoimmunerkrankungen, die sich auf insgesamt 4,5 Billionen US-Dollar belaufen. Weiterhin wird darin erwähnt, dass die zusätzlichen Forschungs- und Entwicklungsmittel der National Institutes of Health (NIH) in Höhe von 600 Millionen US-Dollar das Potenzial bieten, die gegenwärtigen wirtschaftlichen Erträge in den kommenden Jahren zu vervielfachen. Dies verdeutlicht einen starken Kapitalzufluss in diesem medizinischen Bereich, der die USA zu einem globalen Vorbild für Umsatzgenerierung und neue Entdeckungen auf dem Markt für Therapien gegen Autoimmunerkrankungen macht.

Die günstigen Standardisierungsrahmen und die flächendeckende Krankenversicherung bilden das Fundament des kanadischen Marktes für Therapien gegen Autoimmunerkrankungen. Diese starke finanzielle Unterstützung gewährleistet einen breiten Patientenzugang und zieht verstärktes kommerzielles Engagement an. Darüber hinaus fördern die zuständigen Behörden aktiv die Entwicklung der Genomsequenzierung, was auf eine fortschrittliche Kultur in diesem Bereich hindeutet. Die NLM belegt dies, indem sie mitteilte, dass die kanadische Bundesregierung von 2013 bis 2023 insgesamt 580,1 Millionen US-Dollar zur Stärkung des lokalen Netzwerks biopharmazeutischer Start-ups bereitgestellt hat.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum entwickelt sich bemerkenswert schnell und dürfte bis Ende 2035 zur am schnellsten wachsenden Region im globalen Markt für Therapien gegen Autoimmunerkrankungen werden. Die hohe Sterblichkeitsrate im Zusammenhang mit Alzheimer, Investitionen in den Ausbau der Gesundheitsinfrastruktur und Fortschritte in der Bioproduktion stärken gemeinsam die Position der Region in diesem Sektor. Insbesondere der zunehmende Fokus von Entwicklungsländern wie China und Indien auf die großtechnische Produktion fortschrittlicher Biologika und zielgerichteter Therapien sichert dieser Region eine vielversprechende Zukunft. Gleichzeitig ziehen die intensiven staatlichen Bemühungen zur Beschleunigung von Innovationen im Gesundheitswesen und zum Ausbau der lokalen biopharmazeutischen Produktion weitere Pioniere an.

Die wachsende Patientenzahl in China ist der wichtigste Umsatztreiber im Markt für Therapien gegen Autoimmunerkrankungen. Laut Schätzungen der National Library of Medicine (NLM) litten bis 2024 beispielsweise mehr als 31 Millionen Erwachsene in ganz China an einer oder mehreren Autoimmunerkrankungen. Gleichzeitig erhöhen steigende verfügbare Einkommen und eine verbesserte Krankenversicherung die Akzeptanz in diesem Sektor durch einen leichteren Zugang zu Therapien. Dank kontinuierlicher Investitionen in die biopharmazeutische Forschung und Entwicklung festigt China seine Bedeutung im asiatisch-pazifischen Raum als dominierender Konsumentenmarkt und Innovationsmotor.

Indien entwickelt sich zum Zentrum für Produktion und Innovation im Markt für Autoimmuntherapien im asiatisch-pazifischen Raum. Das Land nutzt vor allem seine Kompetenzen in der Biologika-Produktion, um diesen Sektor zu erobern. Darüber hinaus bietet die expandierende Biotechnologiebranche und die zunehmende Beteiligung an globalen klinischen Studien ein vielversprechendes Geschäftsumfeld für führende in- und ausländische Unternehmen im Bereich der Autoimmunerkrankungen. Dies zeigt sich beispielsweise am Anstieg des Branchenwerts der Biotechnologie in Indien von 10 Milliarden US-Dollar im Jahr 2014 auf 130 Milliarden US-Dollar im Jahr 2024, wie ein Bericht des PIB belegt.

Revolutionäre Ereignisse im kommerziellen und klinischen Bereich

Land | Veranstaltungsdetails | Zeitleiste |

Indien | Forscher des Instituts für Nanowissenschaften und -technologie (INST) haben ein intelligentes, selbstaktivierendes Medikamentenabgabesystem zur Behandlung von RA entwickelt. | Februar 2025 |

Australien | Noxopharm hat die erste klinische Studie am Menschen, HERACLES, für einen neuen Wirkstoffkandidaten, SOF-SKN, zur Behandlung von Autoimmunerkrankungen initiiert. | August 2024 |

Japan | Wissenschaftler des Okinawa Institute of Science and Technology identifizierten Phosphoenolpyruvat, das ein breites Spektrum von Alzheimer-Krankheit behandeln kann. | März 2023 |

Quelle: PIB, Pressemitteilung und OIST

Einblicke in den europäischen Markt

Europa wird voraussichtlich im Zeitraum von 2026 bis 2035 der zweitgrößte Akteur auf dem globalen Markt für Therapien gegen Autoimmunerkrankungen bleiben. Dank fortschrittlicher Gesundheitsversorgung und einer zukunftsorientierten biomedizinischen Forschungskultur sichert sich die Region eine stabile Position in diesem Sektor. Darüber hinaus schafft die Präsenz zahlreicher führender Pharmaunternehmen und etablierter klinischer Forschungseinrichtungen ein ideales Umfeld für kontinuierliche Innovationen bei neuartigen Biologika und zielgerichteten Therapien. Dies, zusammen mit günstigen regulatorischen Rahmenbedingungen und staatlichen Förderprogrammen, verbessert den Zugang der Patienten zu modernsten Behandlungen und unterstreicht die Bedeutung Europas für das zukünftige Wachstum des Marktes.

Das Vereinigte Königreich ist ein Schlüsselstandort im europäischen Markt für Therapien gegen Autoimmunerkrankungen. Es profitiert maßgeblich von stabilen Einnahmen aus den Erstattungen des Nationalen Gesundheitsdienstes (NHS) und erheblichen Investitionen in die biomedizinische Forschung. Dies ermöglicht einen breiten Zugang zu innovativen Behandlungen, darunter fortschrittliche Biologika und niedermolekulare Wirkstoffe. Die gut ausgebaute Infrastruktur für klinische Studien fördert zudem die Entwicklung und Anwendung neuer Therapien und trägt somit wesentlich zum anhaltenden Wachstum dieses Sektors in Europa bei.

Deutschland zählt zu den führenden Innovationszentren im europäischen Markt für Therapien gegen Autoimmunerkrankungen. Die hohe Krankheitsprävalenz und die hochentwickelte Pharmaindustrie prägen das Land. Darüber hinaus gewährleistet die umfassende Gesundheitsversorgung in Deutschland einen breiten Zugang zu modernsten Therapien und stärkt so die Position Deutschlands in diesem Sektor. Eine von der NLM veröffentlichte Querschnittsstudie belegt dies: Im Jahr 2022 waren rund 6,3 Millionen Einwohner Deutschlands mit mindestens einer Autoimmunerkrankung erstattungsfähig.

Realisierbare Möglichkeiten in Schlüssellandschaften

Land | Kennzahlen/Wichtigste Anmerkungen | Zeitleiste |

Vereinigtes Königreich | 4,0 Millionen US-Dollar für die Bioproduktion von Biologika und neuartigen Therapien im Rahmen der kanadisch-britischen Partnerschaft | Juni-Oktober 2023 |

Deutschland | Veröffentlichung eines Aufrufs zur Einreichung von Anträgen in der Autoimmunerkrankungsforschung zur Entwicklung einer neuartigen Strategie zur gezielten Bekämpfung autoreaktiver Plasmazellen | November 2023 |

Italien | Schätzungen zufolge werden Personen über 65 Jahre Ende 2050 34,5 % der Gesamtbevölkerung des Landes ausmachen. | 2025–2050 |

Quelle: GOV.UK, BioMedX und NLM

Wichtige Akteure auf dem Markt für Therapien gegen Autoimmunerkrankungen:

- Johnson & Johnson

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- AbbVie Inc.

- Roche Holding AG

- Novartis AG

- Pfizer Inc.

- Amgen Inc.

- Bristol Myers Squibb

- Merck & Co., Inc.

- Sanofi

- AstraZeneca PLC

- Eli Lilly and Company

- UCB SA

- Gilead Sciences, Inc.

- Biogen Inc.

- Samsung Bioepis

- Celltrion Inc.

- Dr. Reddy's Laboratories

- CSL Limited

- Hovid Berhad

- Allogene Therapeutics, Inc.

- Century Therapeutics

Der Markt für Therapien gegen Autoimmunerkrankungen zeichnet sich durch einen gesunden Wettbewerb aus, der von globalen Pharmaunternehmen und innovativen Biotech-Firmen dominiert wird. Diese Pioniere nutzen derzeit die Entwicklung neuartiger, zielgerichteter Behandlungen. Jüngste Zulassungen in Japan, wie beispielsweise VYVGART von argenx zur Behandlung der Immunthrombozytopenie und Lupkynis von Otsuka zur Behandlung der Lupusnephritis (März bzw. September 2024), belegen dieses Bestreben, den ungedeckten Bedarf in diesem Bereich zu decken. Darüber hinaus investieren die Unternehmen verstärkt in Forschung und Entwicklung, um die Indikationen und die geografische Reichweite ihrer Produktpipelines zu erweitern und so von regulatorischer Unterstützung und der steigenden Patientennachfrage zu profitieren.

Zu diesen Schlüsselakteuren gehören:

Neueste Entwicklungen

- Im Januar 2025 erhielt Allogene die FDA-Zulassung für seinen Antrag auf Zulassung eines neuen Prüfpräparats (IND) für eine Basket-Studie mit ALLO-329 im Bereich der Rheumatologie. Das Prüfpräparat mit CAR-T-Zellen hat das Potenzial, den therapeutischen Nutzen zu verbessern und das Behandlungsspektrum für eine Reihe von Autoimmunerkrankungen zu erweitern.

- Im April 2024 kündigte Century Pläne zur Erweiterung seiner Pipeline im Bereich Autoimmunerkrankungen mit der klinischen Entwicklung einer CD19-gerichteten iNK-Zelltherapie, CNTY-101, an. Das Unternehmen nahm eine Privatplatzierung in Höhe von 60 Millionen US-Dollar auf und erwarb Clade Therapeutics, um seine Forschungs- und Entwicklungsaktivitäten in diesem Bereich zu stärken.

- Report ID: 8108

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Therapien für Autoimmunerkrankungen Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten