Globale Marktgröße, Prognose und Trendhighlights für den Zeitraum 2025–2037

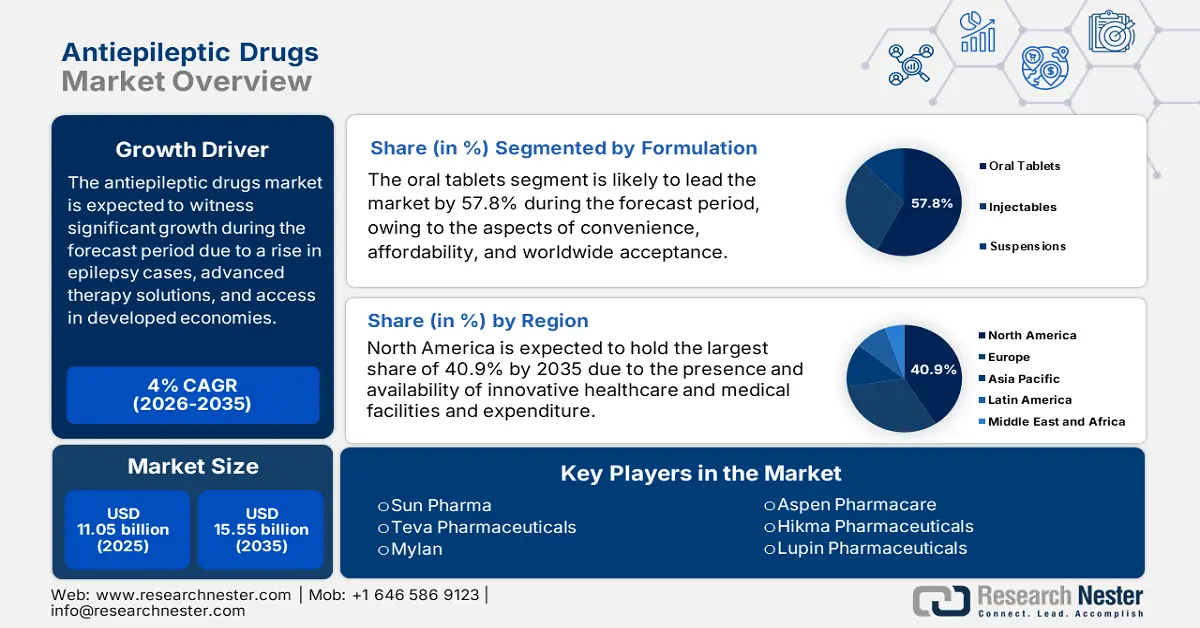

Der Markt für Antiepileptika hatte im Jahr 2024 ein Volumen von 8,4 Milliarden US-Dollar und soll bis Ende 2037 voraussichtlich 13,9 Milliarden US-Dollar erreichen. Im Prognosezeitraum 2025–2037 wird eine jährliche Wachstumsrate (CAGR) von 4,2 % erwartet. Im Jahr 2025 wird das Branchenvolumen für Antiepileptika auf 8,6 Milliarden US-Dollar geschätzt. Dies ist im Wesentlichen auf die Zunahme der Epilepsiefälle, Innovationen bei Therapielösungen der nächsten Generation und den Zugang zu Behandlungen in Schwellenländern zurückzuführen.

Der Markt für Antiepileptika gewinnt zunehmend an Bedeutung, da mittlerweile über 55 Millionen Patienten dort leben, von denen schätzungsweise 82 % in Ländern mit niedrigem und mittlerem Einkommen (LMICs) leben. Rund 3,5 Millionen Menschen in den USA sind auf AEDs angewiesen, was das Marktwachstum vorantreibt. Zudem ist die Lieferkette stark von der Produktion pharmazeutischer Wirkstoffe (API) abhängig, insbesondere in China und Indien, die 65 % bis 75 % der weltweiten Exporte geriatrischer AEDs ausmachen. Fertige Formulierungen werden üblicherweise in Japan, den USA und der EU hergestellt, wo die Qualitätskontrolle durch administrative Compliance gewährleistet wird.

Der Verbraucherpreisindex für Epilepsiemedikamente ist aufgrund des Patentschutzes für die neuesten Therapien jährlich um 4,1 % gestiegen und übertrifft damit deutlich die übliche Inflation. Der Erzeugerpreisindex für AED-Formulierungen stieg im Vergleich zum Vorjahr ebenfalls um 4,6 %, was auf höhere Logistik- und API-Kosten zurückzuführen ist. Der internationale Handel mit AEDs erreichte 2023 9,2 Milliarden US-Dollar, wobei Deutschland und die USA die Exporteure und Brasilien und Indien die größten Importeure waren. Auch die Investitionen in Forschung, Entwicklung und Einsatz von Epilepsietherapien stiegen 2023 um 2,4 Milliarden US-Dollar und tragen so zum Marktwachstum bei.

Sektor der Antiepileptika: Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Kosteneffizienz und Interventionen zur Verbesserung der Gesundheitsqualität: Die Nachfrage nach wertorientierter Versorgung zur Behandlung von Epilepsie verändert den globalen Markt zunehmend. In diesem Zusammenhang veröffentlichte die AHRQ 2022 eine klinische Studie. Sie zeigte, dass eine frühzeitige Intervention mit den neuesten Antiepileptika die Krankenhausaufenthaltsraten um fast 23 % senkte. Dies führte innerhalb von zwei Jahren zu Einsparungen von 1,5 Milliarden US-Dollar an Gesundheitsausgaben, insbesondere in den USA. Dies unterstreicht deutlich die klinischen und wirtschaftlichen Vorteile einer optimierten Dosierung und Medikamentenauswahl, insbesondere bei refraktärer Epilepsie, und ist somit für den Markt geeignet.

- Verwaltungsausgaben für Antiepileptika: Die öffentlichen Gesundheitsausgaben sind ein entscheidender Faktor für das Wachstum des globalen Marktes für Antiepileptika. So beliefen sich die Medicare-Ausgaben für Epilepsiemedikamente in den USA im Jahr 2023 auf 5,1 Milliarden US-Dollar, wobei Lacosamid und Levetiracetam aufgrund des Patentschutzes zusammen 47 % der Gesamtausgaben ausmachen. Die Selbstbeteiligung der Patienten beträgt jährlich 455 US-Dollar, was zu einer Nichteinhaltungsrate von 16 % führt, einem Schwerpunkt des Epilepsieprogramms der CDC. Die gesetzlichen Krankenversicherungen in Deutschland decken in Europa rund 92 % der Kosten für AEDs ab. Dennoch haben 6 % aller Patienten finanzielle Hürden.

Strategien der Hersteller prägen den Markt für Antiepileptika

Der internationale Markt wird maßgeblich durch strategische Partnerschaften, geografische Expansion und Präzisionsmedizin vorangetrieben. Namhafte Unternehmen wie Eisai und UCB Pharma nutzen erfolgreich KI-basierte Diagnostik und Therapien der nächsten Generation, um hochwertige Segmente zu erschließen. So gingen UCB und die Mayo Clinic 2024 eine Partnerschaft zur Verbesserung von Algorithmen zur Anfallsvorhersage ein, die den Marktanteil in den USA um fast 8,3 % steigerte. Darüber hinaus expandiert Eisais Perampanel-Geschäft in Schwellenländern durch lokale Fertigung. Dies wird bis 2025 einen Umsatz von 520 Millionen US-Dollar generieren und einen optimistischen Marktausblick versprechen.

Umsatzpotenzial für AED-Hersteller (2023–2025)

|

Unternehmen |

Strategie |

Umsatzauswirkungen (USD) |

Marktanteilsverschiebung |

|

UCB Pharma |

KI-basierte Anfallsvorhersage (Mayo Clinic) |

+322 Millionen (2024) |

+8,3 % in den USA |

|

Eisai |

Perampanel-Ausbau in LMICs |

+520 Millionen (2025) |

+12,5 % in Asien |

|

Sun Pharma |

Einführung des Cenobamate-Biosimilars |

+153 Millionen (2025) |

+5,1 % weltweit |

|

Novartis |

Gentherapie für das Dravet-Syndrom |

Prognose: 1,6 Milliarden bis 2030 |

Nischendominanz |

Machbare Expansionsmodelle für die Zukunft des Marktes für Antiepileptika

Der Markt verändert sich durch fortschrittliche Umsatz- und Vertriebsmodelle, insbesondere in Schwellenländern. So kooperierten beispielsweise lokale Gesundheitsdienstleister mit Lieferanten und steigerten ihren Umsatz zwischen 2022 und 2024 durch dezentrale Epilepsienetzwerke um 13 %. Ebenso senkte das öffentlich-private Beschaffungsmodell in Brasilien die AED-Kosten um fast 33 %, was wiederum die Zugänglichkeit für 500.250 Patienten verbesserte. Darüber hinaus hat die Einführung der Telemedizin in den USA die Therapietreue um 19,5 % gesteigert und so den Umsatz mit Marken-AEDs auf 230 Millionen US-Dollar gesteigert.

Umsatzprognosemodelle (2022–2024)

|

Modell |

Region |

Umsatzauswirkungen |

Wichtigstes Ergebnis |

|

Partnerschaften mit lokalen Anbietern |

Indien |

Umsatzplus 13 % |

Erweiterter Zugang zu ländlichen Gebieten |

|

Öffentlich-private Beschaffung |

Brasilien |

33 % Kostensenkung |

500.250 neue Patienten versorgt |

|

Telemedizin-Integration |

USA |

230 Millionen zusätzliche Verkäufe |

19,5 % höhere Adhärenz |

Herausforderungen

- Komplexität und Verzögerungen bei behördlichen Genehmigungen: Die Präsenz diversifizierter internationaler Regulierungsbehörden Die Einführung von Zulassungspfaden führt zu teuren Engpässen für Entwickler im Markt für Antiepileptika. So konzentriert sich die FDA verstärkt auf die kardiale Sicherheit, was seit 2021 zu 34 % klinischen Aussetzungen von Epilepsiestudien führte. Organisationen begegnen diesen Herausforderungen jedoch bewusst. So verlangt beispielsweise die ANVISA-Initiative in Brasilien derzeit für fast alle Studienmaterialien eine portugiesischsprachige Kennzeichnung, was die Kosten pro Studie um weitere 3 bis 4 Millionen US-Dollar erhöht. Darüber hinaus hat Sun Pharma die Cenobamate-Zulassung in Indien beschleunigt, indem es EMA-Daten über den 505(b)(2)-Zulassungspfad einreichte.

- Geringe Eigenbeteiligung: Die prohibitive Preisgestaltung führt zu Behandlungsbarrieren, die sich negativ auf den internationalen Markt für Antiepileptika auswirken. In den USA beispielsweise müssen Patienten jährlich 1.250 US-Dollar für Marken-AEDs selbst bezahlen, wovon schätzungsweise 30 % für die Medikamentenrationierung verwendet werden. In Entwicklungsländern sind Generika zudem nicht erhältlich. Phenytoin kostet dort 0,04 US-Dollar pro Tag, wird aber nur 36 % der anspruchsberechtigten Patienten zur Verfügung gestellt. Hinzu kommen versicherungstechnische Hürden. So deckt die mexikanische Krankenversicherung Seguro Popular nur fünf AEDs der ersten Generation ab, was die Marktexpansion behindert.

Markt für Antiepileptika: Wichtige Erkenntnisse

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2024 |

|

Prognosejahr |

2025–2037 |

|

CAGR |

4,2 % |

|

Marktgröße im Basisjahr (2024) |

8,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße für das Jahr 2037 |

13,9 Milliarden US-Dollar |

|

Regionaler Umfang |

|

Segmentierung von Antiepileptika

Formulierungen (Tabletten zum Einnehmen, Injektionen, Suspensionen)

Das Segment der Tabletten zum Einnehmen wird voraussichtlich bis Ende 2037 mit 57,8 % den größten Anteil am Markt für Antiepileptika einnehmen. Das Wachstum dieses Segments wird maßgeblich von der breiten Akzeptanz, der Kosteneffizienz und der praktischen Anwendung getragen. Tabletten bieten im Allgemeinen eine präzise Dosierung, einfache Einnahme und Stabilität bei der Behandlung chronischer Epilepsie und eignen sich daher für die Langzeittherapie. Darüber hinaus haben wichtige Trends wie Keppra von UCB Pharma die Marktdominanz von Tabletten durch Formulierungen mit verlängerter Wirkstofffreisetzung verstärkt, die die Compliance verbessern und so zum Wachstum des Segments beitragen.

Arzneimittelklasse (Antiepileptika der dritten Generation, der ersten Generation und der zweiten Generation)

Das Segment der Antiepileptika der dritten Generation wird im Prognosezeitraum voraussichtlich mit 43,5 % den zweitgrößten Marktanteil halten. Aufgrund seines Sicherheitsprofils bei der Behandlung von therapieresistenter Epilepsie und seiner überlegenen Wirksamkeit hat sich dieses Segment zur dominierenden Arzneimittelklasse entwickelt. Diese speziellen AEDs, darunter Brivaracetam (Briviact) und Cenobamate (Xcopri), zeigten insgesamt eine Anfallskontrolle von 35 bis 45 % im Vergleich zu herkömmlichen Generationen, bei wenigen Wechselwirkungen und Nebenwirkungen. Darüber hinaus umfasst das Segment zielgerichtete Mechanismen wie die selektive Natriumkanalblockade und die SV2A-Modulation, die die Wirksamkeit in behandlungsspezifischen Fällen ermöglichen und so das Wachstum des Segments vorantreiben.

Unsere detaillierte Analyse des globalen Marktes für Antiepileptika umfasst die folgenden Segmente:

|

Formulierung |

|

|

Arzneimittelklasse |

|

|

Anfallsart |

|

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Antiepileptika-Industrie – Regionale Übersicht

Marktanalyse Nordamerika

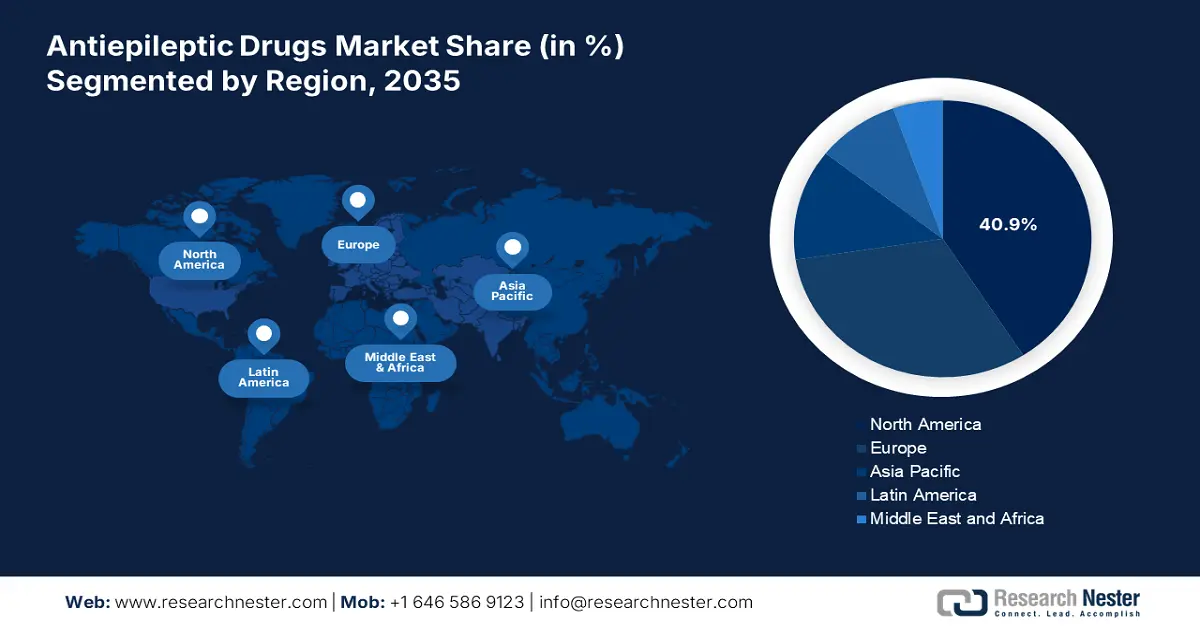

Nordamerika wird voraussichtlich bis Ende 2037 den Markt für Antiepileptika mit einem Marktanteil von 40,9 % dominieren und eine Wachstumsrate von 4,7 % aufweisen. Die USA treiben diese Entwicklung maßgeblich voran und decken rund 95 % der gesamten regionalen Nachfrage. Dies wird durch steigende Gesundheitsausgaben (5,3 Milliarden US-Dollar im Jahr 2024) und die Einführung innovativer Behandlungsmethoden zusätzlich unterstützt. Kanada trägt 5 % zur regionalen Nachfrage bei, wobei Biosimilars 37 % des Gesamtmarktanteils ausmachen. Dies eröffnet dem Markt in der Region enorme Chancen.

Der Markt für Antiepileptika in den USA ist aufgrund seiner Innovation und der hohen Gesundheitsausgaben international führend. Darüber hinaus wurden die staatlichen Mittel für die epilepsiebasierte Forschung bis 2024 um 655 Millionen US-Dollar erhöht, wobei Gentherapien hohe Priorität genießen. Medicare Teil D deckt fast 93 % der Marken-AEDs ab, obwohl Versicherungsbeschränkungen den Zugang in 25 Bundesstaaten einschränken. KI-gestützte Diagnostik verkürzt Diagnoseverzögerungen um fast 42 %, und Antiepileptika der dritten Generation wie Cenobamate erreichen einen Anteil von 48 % an den Neuverschreibungen. Dies wirkt sich positiv auf den Markt im Land aus.

Der Markt für Antiepileptika in Kanada wächst mit 4,2 % deutlich und wird durch die Einführung von Biosimilars und die flächendeckende medizinische Versorgung maßgeblich vorangetrieben. Health Canada hat zudem bis 2024 einen Fonds in Höhe von 3,6 Milliarden US-Dollar für die Epilepsieversorgung bereitgestellt. Provinzen wie Ontario übernehmen 65 % der Kosten für Antiepileptika. Teleepilepsieprogramme sind inzwischen auch für Patienten in ländlichen Gebieten zugänglicher, was die Wartezeiten um etwa 55 % verkürzt hat. Biosimilars machen derzeit 36 % des Gesamtmarktes aus, was zu Kostensenkungen um 25,5 % führte und das Marktwachstum effektiv vorantreibt.

Regionale Marktgröße und -wachstum in Europa

Bis zum Ende des Prognosezeitraums wird ein Marktanteil von 31,7 % für Europa prognostiziert. Dieser Marktaufschwung in der Region wird maßgeblich durch die Einführung von Präzisionsmedikamenten und die zunehmende Alterung der Bevölkerung begünstigt. Deutschland, Großbritannien und Frankreich dominieren die Region mit einem gemeinsamen Umsatzanteil von 66 %. Der Wettbewerb um Biosimilars, EU-Initiativen und Kostensenkungen sind einige Trends, die das Marktwachstum in der Region positiv beeinflussen. So stellt beispielsweise der nationale Gesundheitsdatenraum einen Fonds von 2,7 Milliarden Euro für die Epilepsieforschung in der Region bereit.

Der Markt für Antiepileptika in Deutschland ist aufgrund seines verstärkten Fokus auf refraktäre Epilepsie und die damit verbundenen Ausgaben für medizinische Versorgung führend in der Region. Deutschland bietet eine flächendeckende Versorgung und gewährleistet eine Patientenzugänglichkeit von fast 96 %. Die Wertbewertungen des AMNOG fördern zudem die Weiterentwicklung von Nischentherapieoptionen. Darüber hinaus hat der Einsatz künstlicher Intelligenz in inländischen Kliniken die Fehldiagnoserate laut der Deutschen Ärztekammer um schätzungsweise 38 % gesenkt, was sich positiv auf den Markt im Land auswirkt.

Der Markt für Antiepileptika in Großbritannien floriert dank der zentralen Beschaffung des NHS, die effektiv 85 % der Gesamtkosten für Marken-AEDs deckt. Die NICE-Richtlinien von 2024 priorisieren zudem AEDs der dritten Generation, wodurch deren Anteil an den Gesamtverschreibungen gezielt auf 52 % erhöht wurde. Darüber hinaus hat der Brexit die Zulassungen im Land durch den Innovative Licensing Pathway der MHRA beschleunigt, wodurch die Prüfdauer erfolgreich um 41 % verkürzt wurde. Daher wirken sich alle diese Faktoren positiv auf die Marktentwicklung im Land aus.

Unternehmen, die den Markt für Antiepileptika dominieren

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Leistungskennzahlen

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der globale Markt gilt als oligopolistisch, da renommierte Unternehmen wie Novartis, Pfizer und UCB gemeinsam 45 % des Gesamtmarktumsatzes kontrollieren. Diese Unternehmen haben bereitwillig bestimmte Strategien übernommen, darunter Gentherapie-Dienstleistungen, die Konzentration auf Schwellenmärkte, die Expansion von Generika und Präzisionsmedizin. Beispielsweise hat UCB KI-gestützte Briviact-Studien eingeführt, die den Studienaufwand um fast 35 % reduzierten. Darüber hinaus zielte das Cenobamate-Biosimilar von Sun Pharma darauf ab, den Markenanteil um fast 75 % zu reduzieren. Ebenso hat Sanofis Depakine über WHO-Partnerschaften erfolgreich mehr als 5,5 Millionen Patienten erreicht, insbesondere in Afrika, und damit einen positiven Einfluss auf den internationalen Markt gehabt.

Hier ist eine Liste der wichtigsten Akteure auf dem Weltmarkt:

|

Firmenname (Land) |

Branchenfokus |

Marktanteil |

|

UCB Pharma (Belgien) |

Führend in der Neurologie; vertreibt Briviact (Brivaracetam) & Keppra (Levetiracetam) |

19 % |

|

Pfizer (USA) |

Produziert Lyrica (Pregabalin) und generische Antiepileptika. Intensive Forschung und Entwicklung im Bereich seltener Epilepsien |

13 % |

|

Novartis (Schweiz) |

Fokus auf Gentherapien für das Dravet-Syndrom; Märkte Trileptal (Oxcarbazepin) |

12 % |

|

GlaxoSmithKline (GSK)(Großbritannien) |

Lamictal (Lamotrigin)-Dominanz; investiert in pädiatrische Epilepsie-Formulierungen |

9 % |

|

Eisai(US-Geschäft) |

Märkte: Fycompa (Perampanel); KI-gestützte Tools zur Anfallsvorhersage |

8,5 % |

|

Sanofi(Frankreich) |

Generika und Marken-AEDs (Depakine); Expansion in Schwellenländern |

xx% |

|

Sun Pharma (Indien) |

Größter Anbieter von generischen AEDs; Cenobamate-Biosimilars in Entwicklung |

xx% |

|

Teva Pharmaceuticals(Israel) |

Weltweit führender Generikahersteller; Hersteller von Levetiracetam und Carbamazepin |

xx% |

|

Mylan(USA) |

Umfangreiches AED-Portfolio; Fokus auf erschwingliche Formulierungen für LMICs |

xx% |

|

Hikma Pharmaceuticals(UK) |

Spezialisiert auf injizierbare Antiepileptika für den Akutbereich |

xx% |

|

Lupin Pharmaceuticals(Indien) |

Expansions in den USA und der EU mit Lacosamid & Topiramat-Generika |

xx% |

|

Aspen Pharmacare (Südafrika) |

Liefert AEDs an über 50 afrikanische Länder; Partnerschaft mit der WHO |

xx% |

|

CSL Limited(Australien) |

Investiert in plasmabasierte Therapien für Autoimmunepilepsie |

xx % |

|

Celltrion (Südkorea) |

Entwicklung monoklonaler Antikörper-AEDs für refraktäre Fälle |

xx % |

|

Pharmaniaga (Malaysia) |

Staatlich geförderter Hersteller von kostengünstigem Phenytoin & Valproat |

xx% |

Nachfolgend sind die Bereiche aufgeführt, die von den einzelnen Unternehmen der weltweit führenden Hersteller abgedeckt werden:

Neueste Entwicklungen

- Im März 2024 gab Pfizer Inc. den Erhalt der EMA-Zulassung für LYRICA bekannt. LYRICA ist ein Pregabalin, dessen Zulassung zur Behandlung refraktärer Epilepsie verlängert wurde und das auf Praxisnachweisen aus über 15.500 Patientenakten basiert.

- Im Januar 2024 gab UCB Pharma bekannt, dass die FDA BRIVIACT® zugelassen hat, insbesondere zur Behandlung fokaler Anfälle bei Kindern. Diese Zulassung wurde durch Phase-III-Studien gestützt, die eine Anfallsreduktion von 39 % zeigten.

- Report ID: 920

- Published Date: Jun 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Antiepileptika Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten