Globale KI im IoT-Markt: Größe, Prognose und Trend-Highlights für 2025–2037

Der Markt für KI im IoT hatte im Jahr 2024 ein Volumen von 78,7 Milliarden US-Dollar und wird bis Ende 2037 voraussichtlich die Marke von 186,9 Milliarden US-Dollar überschreiten. Im Prognosezeitraum 2025–2037 wird eine jährliche Wachstumsrate (CAGR) von 7 % erwartet. Im Jahr 2025 wird das Branchenvolumen für KI im IoT auf 83,6 Milliarden US-Dollar geschätzt.

Sektorübergreifende Digitalisierungsanforderungen haben das Marktwachstum beflügelt, da sich KI als zentrale Voraussetzung für das IoT etabliert hat, um kontextsensitive Funktionalität für verschiedene Branchen bereitzustellen. Der Markt wandelt sich stetig von Pilotanwendungen zu plattformweiten Implementierungen und markiert damit einen Wendepunkt in der Marktreife. Jüngste Audits in den Bereichen Sensorik, Halbleiter und Edge-Hardware haben ein Kosten- und Druckungleichgewicht in der Lieferkette aufgezeigt. Ein wichtiger Aspekt ist die steigende Nachfrage nach KI-Beschleunigern wie ASICs und TPUs, während die Foundry-Kapazitäten weiterhin konzentriert sind: Mehr als 73 % der fortschrittlichen Knoten mit 5 nm und darunter werden von zwei großen Akteuren kontrolliert. Darüber hinaus deuten Trends auf eine zunehmende Verlagerung von KI-Inferenz-Workloads an Edge-Knoten hin, insbesondere in den Bereichen Energie und Logistik.

Um die Wachstumskurve des Marktes zu verstehen, ist es wichtig, die Investitionsausgaben der wichtigsten Akteure der Branche zu analysieren. Die folgende Tabelle zeigt die Investitionsausgaben der führenden Marktteilnehmer:

|

Unternehmen |

Kapitalausgaben 2024 (ca.) |

Kernfokus KI-IoT-Infrastruktur |

|

Microsoft |

Über 50,2 Milliarden US-Dollar |

Cloud + Edge-KI für Azure IoT und industrielle Automatisierung |

|

Alphabet (Google) |

Über 48,4 Milliarden US-Dollar |

TPU-Infrastruktur, KI-Edge-Dienste, Smart-City-Initiativen |

|

Meta (Facebook) |

35–37 Milliarden US-Dollar |

Investitionen in KI-Hardware, Metaverse-IoT und Edge-Computing |

|

Amazon |

Über 54,6 Milliarden US-Dollar |

AWS IoT Core, Edge-KI für Alexa & Logistikoptimierung |

|

NVIDIA |

Über 3,6 Milliarden USD |

KI-Chips (GPUs), Edge-Inferenzmodule, Jetson-Plattform |

Die Branchenanalyse zeigt, dass die KI-IoT-Integration in unternehmenskritische Systeme in vier primären Einsatzbereichen eingebettet ist: d. h. industrielle Edge-Knoten, intelligente Infrastruktur, Verbraucherendpunkte und mobile Ökosysteme. Darüber hinaus integrieren OEMs in prozessintensiven Branchen wie der Petrochemie, der Automobilindustrie und dem Bergbau KI auf Sensorebene, um die Entscheidungsfindung auf Anlagenebene zu verbessern. Die Trends unterstreichen das Potenzial des Marktes.

KI im IoT-Sektor: Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Regulatorische Compliance-Rahmenwerke beschleunigen die sichere KI-IoT-Bereitstellung: Ein wichtiger Katalysator für den globalen KI-im-IoT-Markt sind die sich entwickelnden regulatorischen Compliance-Rahmenwerke. Die damit verbundenen strengen Datenschutz- und Cybersicherheitsstandards fördern das Marktwachstum. Im Jahr 2024 betonte das KI-Risikomanagement-Framework des National Institute of Standards and Technology (NIST), dass Unternehmen risikobasierte KI-Governance-Modelle für IoT-Bereitstellungen einführen müssen. Die Zunahme sicherer und konformer KI-IoT-Systeme fördert die Marktdurchdringung und beschleunigt die Einführung. Darüber hinaus können sich Unternehmen mit verbesserter Sicherheit und Einhaltung gesetzlicher Standards durch die Förderung einer verbesserten Implementierung in regulierten Sektoren als Wettbewerbsvorteile erweisen.

- Optimierung der Halbleiterkosten verbessert die Skalierbarkeit von KI und IoT:

Ein wichtiger Wirtschaftsindikator für das Wachstum der Branche ist die Kostenoptimierung bei Halbleitern. Diese Kostensenkung hat sich für Unternehmen als entscheidend erwiesen und zu einer breiten Einführung von KI und IoT in zahlreichen Sektoren beigetragen. TSMC hob in seinem Ergebnisbericht für das vierte Quartal 2024 hervor, dass sich die Effizienz der Waferproduktion dank Fortschritten beim Chip-Stacking um über 17 % verbessert hat. Dies wiederum hat die Stückkosten von KI-Beschleunigern in Edge-IoT-Geräten gesenkt. Darüber hinaus dürften Investitionen in Fertigungsanlagen für KI-Chips der nächsten Generation die Kosten pro Chip bis Ende 2026 um über 20 % senken. Die zunehmende Erschwinglichkeit dürfte den Sektor bei der Nutzung industrieller Automatisierung unterstützen.

Wichtige Technologietrends im Markt

Die schnelle Einführung neuromorpher Computerarchitekturen in KI-IoT-Geräten hat die Echtzeit-Datenverarbeitung am Netzwerkrand und den extrem niedrigen Stromverbrauch gefördert. Die zunehmenden Implementierungstrends deuten auf eine zunehmende Verlagerung hin zu Open-Source-KI-Frameworks hin, die speziell auf IoT-Umgebungen zugeschnitten sind und eine verbesserte Anpassung und Interoperabilität zwischen heterogenen Geräten ermöglichen. Ein weiterer wichtiger Trend ist die Entwicklung hybrider Cloud-Edge-Infrastrukturen, die die Implementierungsmethoden verändert hat. Die folgende Tabelle zeigt die Auswirkungen technologischer Trends auf den KI-Markt im IoT:

|

Technologietrend |

Branche |

Akzeptanzkennzahl |

Wirkungsindikator |

|

Neuromorphe Computerchips |

Industrielle Automatisierung |

Zunehmender Einsatz in über 15 Großanlagen |

Deutliche Reduzierung der Edge-Latenz und des Stromverbrauchs |

|

Open-Source-KI-Frameworks |

Consumer-Geräte |

35,5 % Wachstum im Vergleich zum Vorjahr bei IoT-spezifischen KI-Bibliotheken |

Verbesserte Geräteinteroperabilität und Erweiterung des Entwickler-Ökosystems |

|

Hybride Cloud-Edge-KI-Bereitstellung |

Smart Cities & Versorgungsunternehmen |

Pilotprojekte in zwölf Metropolregionen |

Verbesserte Datensouveränität und Netzwerkeffizienz |

Auswirkungen des zunehmenden 5G-Einsatzes auf den Markt

Das Marktwachstum wurde durch Network Slicing und die ultrazuverlässige Kommunikation mit geringer Latenz (URLLC) gefördert. Ermöglicht durch die verbesserte 5G-Infrastruktur. Eine wesentliche Verbesserung ist die Reduzierung der Entscheidungslatenz von KI-Modellen durch verbesserte 5G-Verbindungen, was wiederum eine schnellere Inferenz zwischen verteilten IoT-Geräten ermöglicht. Die folgende Tabelle zeigt die Ergebnisse und Auswirkungen des 5G-Einsatzes auf den KI-Markt im IoT:

|

Auswirkungsbereich |

Beispielanwendung |

Quantifizierte oder direktionale Metrik |

Geschäfts-/Verbraucherergebnis |

|

Edge-Inference-Optimierung |

Industrierobotik |

Bis zu 41 % kürzere Latenzzeiten bei KI-Entscheidungen |

Schnellere Fehlererkennung und vorausschauende Wartung |

|

Echtzeit-Mobilitäts-KI |

Vernetzte Fahrzeuge |

Über 30 Städte mit URLLC-fähiger 5G-Abdeckung |

Verbesserte V2X-Entscheidungsgenauigkeit, verbesserte Sicherheit |

|

Device-as-a-Service-Modelle |

Intelligente Logistik |

26 % mehr Leasing für intelligente Geräte |

Niedrigere Markteintrittsbarrieren, flexible Skalierung für Unternehmen |

Herausforderung

- Einhaltung von Datenlokalisierungsvorschriften und Datenschutzbestimmungen: Die strengen Gesetze zur Datenlokalisierung und zum Datenschutz stellen erhebliche Markteintrittsbarrieren für Hersteller von KI im IoT dar. Diese Herausforderungen bestehen insbesondere in den Inlandsmärkten der EU, Indiens und Chinas. Diese Vorschriften zwingen Unternehmen dazu, Daten lokal zu speichern und zu verarbeiten, was cloudbasierte KI-Analysen erschwert. Eine regionale Analyse der Gesetze deutet zudem auf mangelnde Interoperabilität hin, was die globale Skalierbarkeit von KI-Lösungen, die auf zentralisierten Datenmodellen basieren, beeinträchtigt.

KI im IoT-Markt: Wichtige Erkenntnisse

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2024 |

|

Prognosejahr |

2025–2037 |

|

CAGR |

7 % |

|

Marktgröße im Basisjahr (2024) |

78,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße für das Jahr 2037 |

186,9 Milliarden US-Dollar |

|

Regionaler Umfang |

|

KI in der IoT-Segmentierung

Komponenten (Software, Hardware, Datenmanagement-Software, KI-Plattformen)

Das Softwaresegment wird im Prognosezeitraum voraussichtlich einen führenden Umsatzanteil von 42,8 % halten. Das Wachstum des Segments wird durch die steigende Nachfrage nach fortschrittlichen Datenanalyse- und Predictive-Maintenance-Funktionen in allen Branchen unterstützt. Darüber hinaus haben IoT-Geräte in vielen Branchen und im Alltag einzelner Verbraucher Einzug gehalten und ein exponentielles Datenvolumen erzeugt. Um diese Daten effektiv zu verwalten, werden Softwarelösungen benötigt, um die riesigen Datensätze effektiv zu analysieren. Ein weiterer Trend, der den globalen KI-Markt im IoT durchdrungen hat, ist die zunehmende Einführung softwarezentrierter Modelle. Um diesen Wandel zu nutzen, kündigten Qualcomm und Microsoft im Januar 2023 eine Zusammenarbeit zur Entwicklung von KI-IoT-Lösungen für verschiedene Branchen an.

Dienstleistungen (Managed Services, Professional Services)

Das Segment Managed Services dürfte seinen Umsatzanteil im Prognosezeitraum steigern. Das Wachstum des Segments wird durch das zunehmende Outsourcing komplexer KI-IoT-Prozesse vorangetrieben, um Datenanalysen und Infrastruktur effizient zu verwalten, ohne in internes Fachwissen investieren zu müssen. Managed Services ermöglichen es Unternehmen, sich auf ihre Kernkompetenzen zu konzentrieren und gleichzeitig spezialisierte Dienstleister für die Bereitstellung von KI-IoT und die Auslagerung der Wartung zu beauftragen. Dieser Trend eröffnet Anbietern nachhaltige Möglichkeiten, Unternehmen gebündelte Managed Services anzubieten. Die Nachfrage dürfte bis Ende 2037 sprunghaft ansteigen.

Bereitstellung (Edge, Cloud, Hybrid)

Edge Computing dürfte sich im Prognosezeitraum als dominierender Bereitstellungsansatz etablieren und einen Umsatzanteil von 54,3 % erzielen. Der allmähliche Wandel hin zu Edge Computing wird durch den Bedarf an Echtzeitanalysen und die Reduzierung der Bandbreitennutzung vorangetrieben. Die Zusammenarbeit zwischen AWS, Intel, Nokia und Ericsson im Februar 2024 verdeutlicht zudem das Engagement, Edge-Computing-Kapazitäten durch lokalisierte KI-Verarbeitung zu erweitern. Es wird erwartet, dass die Einsatzmöglichkeiten in Verkehrsknotenpunkten, vor dem Hintergrund von Smart-City-Initiativen und in Fertigungsanlagen durch die Nutzung der Prinzipien von Industrie 5 weiterhin groß sein werden.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

|

Komponente |

|

|

Dienstleistungen |

|

|

Bereitstellung |

|

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

KI in der IoT-Branche – Regionale Zusammenfassung

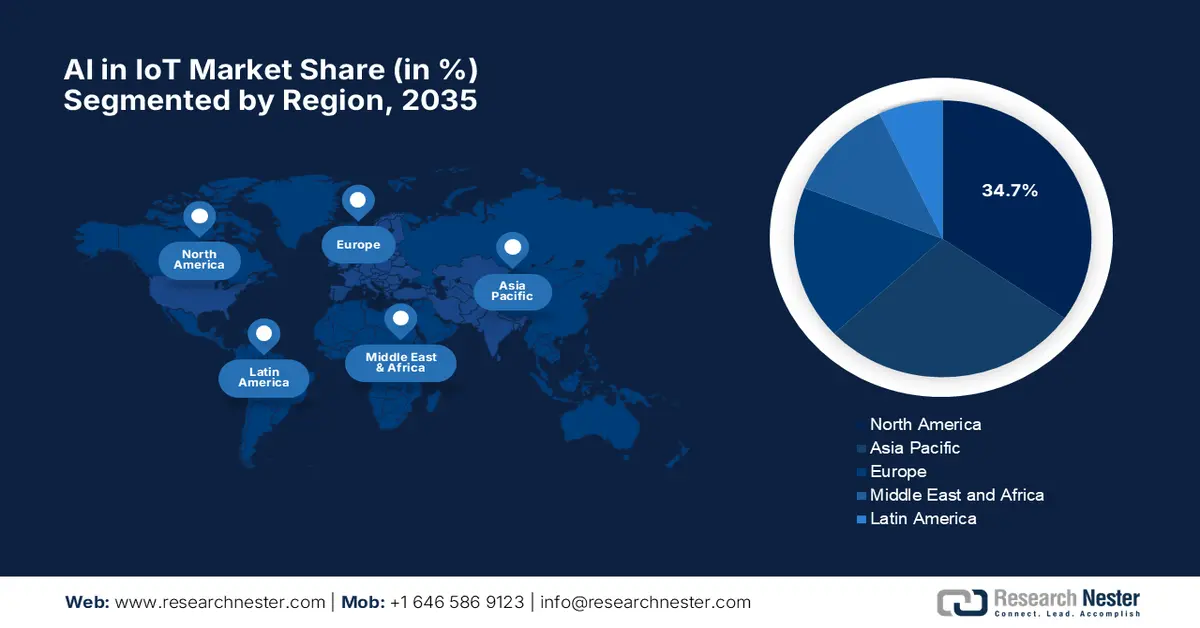

Marktprognose für den asiatisch-pazifischen Raum

Der Markt für KI im IoT in der Region Asien-Pazifik wird im Prognosezeitraum voraussichtlich einen dominanten Umsatzanteil von 38,8 % halten. Ein wichtiger Treiber des APAC-Marktes sind die groß angelegten Digitalisierungsinitiativen in mehreren Volkswirtschaften der Region. Darüber hinaus sorgen die zunehmende Nutzung KI-gestützter intelligenter Fertigung und ein wachsendes Ökosystem für Unterhaltungselektronik für einen lukrativen Markt in der Region. Was landesweite Strategien betrifft, sind die Nationale KI-Strategie Indiens und die Society 5-Roadmap Japans wichtige Indikatoren für nachhaltige Chancen in der Region.

Der chinesische Markt dürfte im erwarteten Zeitraum wachsen. Der Markt wird durch strategische Investitionen im Rahmen des 14. Fünfjahresplans und der Initiative „Neue Infrastruktur“ geprägt. KI und IoT als Säulen der von China angestrebten digitalen Souveränität gewinnen zunehmend an Bedeutung. Darüber hinaus deutet die Integration von KI in das IoT (Internet of Things) in Smart-Home- und Wearable-Geräte darauf hin, dass Unterhaltungselektronik bis Ende 2037 deutlich höhere Einsatzmöglichkeiten auf dem chinesischen Markt bieten wird.

Marktprognose Nordamerika

Der nordamerikanische KI-IoT-Sektor wächst im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,7 % und verzeichnet damit das schnellste Wachstum. Ein wesentlicher Faktor für das regionale Marktwachstum ist die steigende Nachfrage nach datenbasierten Entscheidungsfindungsfunktionen in Branchen wie der Automobilindustrie, dem Gesundheitswesen und der Fertigung. Da Smart-City-Initiativen in den USA, Kanada und Mexiko erhebliche Investitionen anziehen, haben sich die Möglichkeiten für die Integration von IoT und KI intensiviert. Die folgende Tabelle zeigt die wichtigsten Investitionen in KI in Nordamerika:

|

Unternehmen/Investition |

Datum |

Investitionsdetails |

|

Angewandte Intuition |

März 2024 |

250,5 Mio. US-Dollar Series-E-Finanzierung, 300,3 Mio. US-Dollar Zweitplatzierung, Bewertung von 6 Mrd. US-Dollar für KI-gesteuerte Software für autonome Fahrzeuge |

|

DigitalBridge & Intel |

Januar 2024 |

Gründung von Articul8, einem generativen KI-Unternehmen für Unternehmenslösungen |

|

Cisco (Übernahme von Splunk) |

September 2023 |

Übernahme von Splunk für 28,1 Milliarden US-Dollar mit Schwerpunkt auf KI-gestützten IoT-Anwendungen und Datenanalyse. |

Unternehmen, die die KI im IoT-Bereich dominieren

-

Der Markt ist weiterhin hart umkämpft. Große Technologiegiganten wie Microsoft und Intel dominieren den Markt. Die führenden Akteure nutzen konsequent die verbesserte Integration von KI in das IoT, um das Lösungsspektrum zu erweitern. Im Hinblick auf strategische Initiativen dürften die verstärkte Forschung und Entwicklung im Bereich Edge-KI und Smart-City-Projektpartnerschaften nachhaltig lukrative Möglichkeiten schaffen. Die folgende Tabelle zeigt die wichtigsten Akteure im KI-im-IoT-Markt:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Leistungskennzahlen

- Risikoanalyse

- Jüngste Entwicklung

- SWOT Analyse

|

Firmenname |

Land |

Umsatzanteil (%) (2024) |

|---|---|---|

|

Intel Corporation |

USA |

14,4 % |

|

Microsoft Corporation |

USA |

12,6 % |

|

Siemens AG |

Deutschland |

10,8 % |

|

Samsung Electronics |

Südkorea |

8,2 % |

|

NEC Corporation |

Japan |

7,7 % |

|

Honeywell International |

USA |

xx % |

|

ABB Ltd |

Schweiz |

xx% |

|

Infosys Limited |

Indien |

xx% |

|

Bosch-Gruppe |

Deutschland |

xx% |

|

Fujitsu Limited |

Japan |

xx % |

|

Telstra Corporation |

Australien |

xx % |

|

Huawei Technologies |

China* |

xx % |

|

NXP Semiconductors |

Niederlande |

xx% |

|

Maxis Berhad |

Malaysia |

xx% |

|

SK Telecom |

Südkorea |

xx% |

Nachfolgend sind die Bereiche aufgeführt, die für jedes Unternehmen abgedeckt sind, das ein wichtiger Akteur im KI- und IoT-Markt ist:

Neueste Entwicklungen

- Im Oktober 2024 wurde LightOn das erste börsennotierte generative KI-Startup in Europa. Der Börsengang erfolgte an der Euronext Growth Paris, und das Unternehmen hat seine optischen Verarbeitungseinheiten (OCUs) mit KI-Software integriert.

- Im März 2024 stellte NVIDIA die 6G Research Cloud-Plattform vor. Sie bietet Forschern Tools zur Verbesserung der KI für Cloud-Funkzugangsnetztechnologie. Die Plattform wurde speziell für die Entwicklung von 6G-Technologien entwickelt.

- Report ID: 3317

- Published Date: Jun 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

KI im IoT Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten