Marktausblick für die additive Fertigung in der Luft- und Raumfahrt:

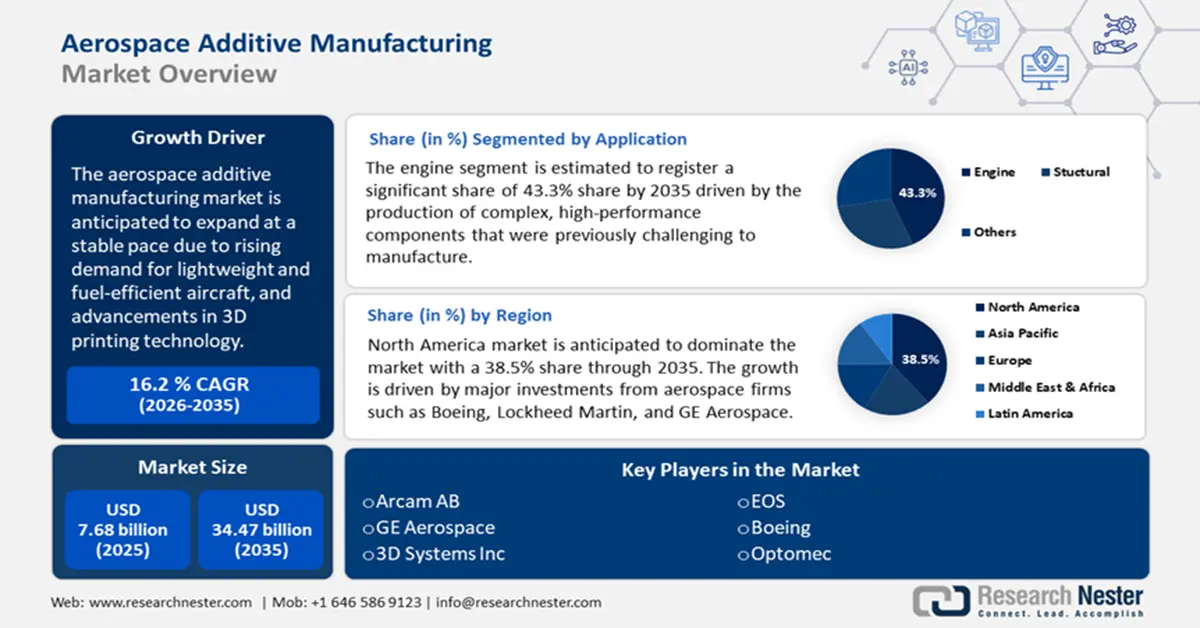

Der Markt für additive Fertigung in der Luft- und Raumfahrt belief sich im Jahr 2025 auf über 7,68 Milliarden US-Dollar und soll bis 2035 voraussichtlich 34,47 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen der additiven Fertigung in der Luft- und Raumfahrt auf 8,8 Milliarden US-Dollar geschätzt.

Der wichtigste Wachstumstreiber für den Markt der additiven Fertigung in der Luft- und Raumfahrt ist die steigende Nachfrage nach leichten und treibstoffeffizienten Flugzeugen. Die additive Fertigung ermöglicht die Herstellung von Leichtbauteilen aus Titan und Verbundwerkstoffen. Diese Materialien tragen zum Bau leichterer Flugzeuge bei, was zu einer verbesserten Treibstoffeffizienz und geringeren Emissionen führt. Das US-Energieministerium gibt an, dass der Ersatz schwerer Stahlkomponenten durch hochfesten Stahl, Aluminium oder glasfaserverstärkte Polymerverbundwerkstoffe das Bauteilgewicht um 10–60 % reduzieren kann. Daher ist die Nachfrage nach leichteren Flugzeugkomponenten zur Verbesserung der Treibstoffeffizienz ein wichtiger Wachstumstreiber.

Ein wichtiger Trend, der den Markt für additive Fertigung in der Luft- und Raumfahrt vorantreibt, ist der Fokus der Luft- und Raumfahrtunternehmen auf nachhaltige Produktion zur Einhaltung globaler Emissionsvorschriften. Dies führt zu einer höheren Nachfrage nach Maschinen für die additive Fertigung. So stellt der Bericht des Observatory of Economic Complexity fest, dass Maschinen für die additive Fertigung im Jahr 2022 das weltweit 328. meistgehandelte Produkt waren. Ihr Gesamthandelsvolumen betrug 12,1 Milliarden US-Dollar. Darüber hinaus stiegen die Exporte von Maschinen für die additive Fertigung um 8,2 % von 11,2 Milliarden US-Dollar auf 12,1 Milliarden US-Dollar in den Jahren 2021 und 2022. Zudem machte der Handel mit diesen Maschinen 0,051 % des gesamten Welthandels aus. Der reduzierte Materialabfall und der geringere Energieverbrauch machen die additive Fertigung umweltfreundlicher und treiben das Marktwachstum voran.

Schlüssel Additive Fertigung für die Luft- und Raumfahrt Markteinblicke Zusammenfassung:

Regionale Highlights:

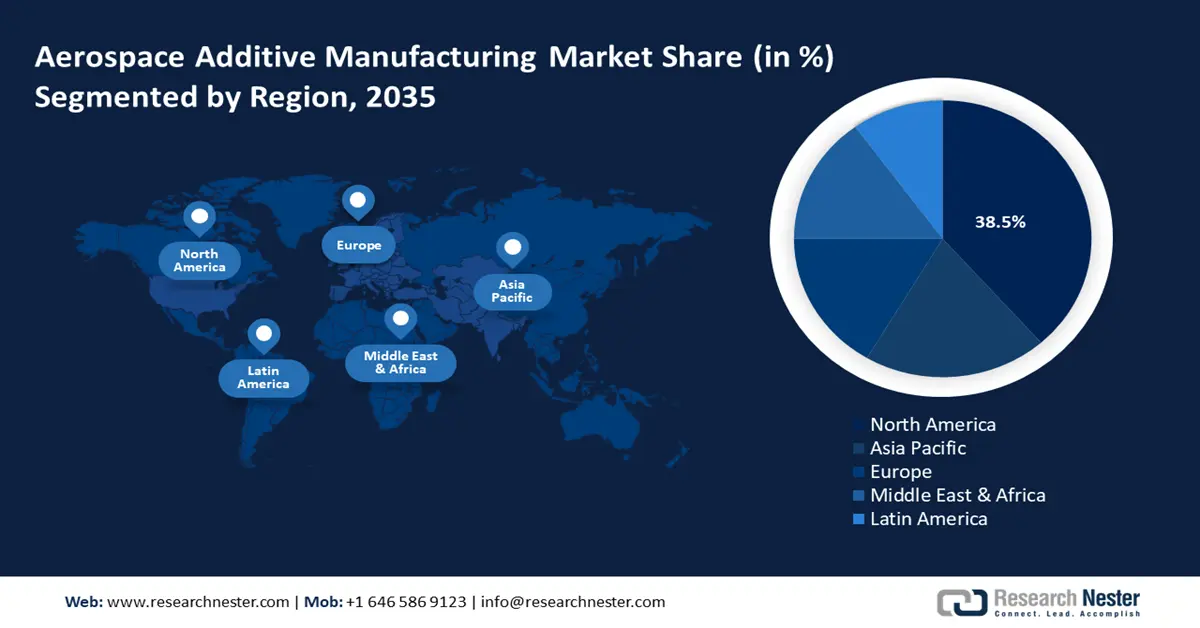

- Nordamerika hält einen Anteil von 38,5 % am Markt für additive Fertigung in der Luft- und Raumfahrt. Dieser Anteil ist auf hohe Investitionen in die Luft- und Raumfahrt und staatliche Förderung zurückzuführen und sorgt für ein starkes Wachstum bis 2026–2035.

- Der Markt für additive Fertigung in der Luft- und Raumfahrt im asiatisch-pazifischen Raum wird voraussichtlich bis 2026–2035 aufgrund der steigenden Nachfrage nach Flugreisen und einheimischer Flugzeugprogramme stark wachsen.

Segmenteinblicke:

- Das Triebwerkssegment wird voraussichtlich bis 2035 einen Marktanteil von 43,3 % erreichen, angetrieben durch die additive Fertigung, die komplexe, leistungsstarke Triebwerksteile für die Luft- und Raumfahrt ermöglicht.

- Das Raumfahrzeugsegment wird voraussichtlich bis 2035 einen Marktanteil von 71,50 % erreichen, angetrieben durch die Nachfrage nach leichten, kostengünstigen Komponenten.

Wichtige Wachstumstrends:

- Fortschritte in der 3D-Drucktechnologie

- Steigende Investitionen in der Luft- und Raumfahrt sowie im Verteidigungsbereich

Große Herausforderungen:

- Hohe Anfangsinvestitionen

- Zertifizierung und Einhaltung gesetzlicher Vorschriften

Hauptakteure: GE Aerospace, 3D Systems Inc., CRP Technology SRL, Concept Laser GMBH I, Eos, CRS Holdings Inc., Optomec, Stratasys Ltd.

Global Additive Fertigung für die Luft- und Raumfahrt Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 7,68 Milliarden USD

- Marktgröße 2026: 8,8 Milliarden USD

- Prognostizierte Marktgröße: 34,47 Milliarden USD bis 2035

- Wachstumsprognosen: 16,2 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (38,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Deutschland, Vereinigtes Königreich, Frankreich, Japan

- Schwellenländer: China, Indien, Japan, Südkorea, Singapur

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen im Markt für additive Fertigung in der Luft- und Raumfahrt:

Wachstumstreiber

- Fortschritte in der 3D-Drucktechnologie: Fortschrittliche 3D-Druckverfahren für Metalle und Polymere umfassen selektives Laserschmelzen (SLM) und Elektronenstrahlschmelzen (EBM). Diese Verfahren ermöglichen die Herstellung hochpräziser und präziser Teile für die Luft- und Raumfahrt. Innovationen im Multimaterialdruck und in der Hybridfertigung erweitern die Möglichkeiten der 3D-Drucktechnologie. Additive Fertigung ermöglicht komplexe und leichte Strukturen, die mit herkömmlichen Methoden nicht realisierbar sind. Im September 2024 unterzeichnete SpaceX einen 3D-Druckvertrag über 8 Millionen US-Dollar mit Velo3D, um die Rolle der additiven Fertigungstechnologie in der Luft- und Raumfahrt zu stärken. Diese Zusammenarbeit revolutionierte die Konstruktion von Raumfahrzeugen und Raketen und trieb das Wachstum des Marktes für additive Fertigung in der Luft- und Raumfahrt voran.

- Steigende Investitionen in die Luft- und Raumfahrt sowie in die Verteidigung: Regierungen und private Luft- und Raumfahrtunternehmen investieren in die additive Fertigung für militärische und kommerzielle Flugzeuge, Satelliten und die Weltraumforschung. Das US-Verteidigungsministerium (DoD), die NASA, Airbus und Boeing nutzen die additive Fertigung in großem Umfang für Raumfahrzeugkomponenten. So investierte GE Aerospace im März 2024 650 Millionen US-Dollar in den Ausbau seiner Produktionsanlagen in 14 US-Bundesstaaten, um die Produktion zu steigern. Darüber hinaus stellte das Unternehmen mehr als 150 Millionen US-Dollar für Anlagen mit additiver Fertigung und 550 Millionen US-Dollar für US-Anlagen und Zulieferpartner bereit. Diese Investitionen in Produktionsanlagen verbessern den Herstellungsprozess und unterstützen kommerzielle und Verteidigungskunden.

- Steigende Nutzung in der Weltraumforschung: Weltraummissionen erfordern leichte, robuste und anpassbare Komponenten in kleinen Stückzahlen. 3D-Druck wird für Raketentriebwerke, Satellitenhalterungen und die Raumfahrtindustrie eingesetzt. NASA, SpaceX und Blue Origin nutzen 3D-Druck für Raketentriebwerke, Satellitenkomponenten und Weltraumhabitate, um Kosten zu senken und die Leistung zu verbessern. So entwickelte die NASA beispielsweise im Januar 2025 eine 3D-gedruckte Antenne, um eine kostengünstige Lösung für die Übertragung wissenschaftlicher Daten vom Weltraum zur Erde zu bieten. Diese Antenne verbessert die Kommunikationsmöglichkeiten für Erkundungsmissionen. Da Weltraummissionen extrem gewichtsempfindlich sind, sorgt der Einsatz fortschrittlicher additiver Fertigung für ein optimales Verhältnis von Festigkeit zu Gewicht.

Herausforderungen

- Hohe Anfangsinvestitionen: Die Kosten für industrietaugliche 3D-Metalldrucker und zertifizierte Werkstoffausrüstung für die Luft- und Raumfahrt sind sehr hoch. Daher können sich kleine und mittelgroße Luft- und Raumfahrtunternehmen die Technologie nur schwer leisten, was die Akzeptanz einschränkt. Darüber hinaus verlangsamt die begrenzte Verfügbarkeit von Werkstoffen wie Pulvern und Polymeren für die Luft- und Raumfahrt die Materialinnovation und schränkt die Designflexibilität der Hersteller ein.

- Zertifizierung und Einhaltung gesetzlicher Vorschriften: Luft- und Raumfahrtkomponenten müssen extrem hohe Sicherheits- und Zuverlässigkeitsstandards von FAA, EASA, NASA und ASTM erfüllen. Der Zertifizierungsprozess für 3D-Druckteile ist komplex und zeitaufwändig. Daher ist es für Hersteller schwierig, neue Komponenten in Verkehrs- und Militärflugzeuge einzubauen. Darüber hinaus verlangsamt dies die Einführung, erhöht die Kosten und beschränkt den Einsatz der additiven Fertigung auf nicht kritische Teile. Boeing und Airbus haben beispielsweise erfolgreich 3D-gedruckte Kabinen- und Strukturteile eingeführt, der Einsatz in Triebwerken und Rümpfen in Originalgröße ist jedoch aufgrund gesetzlicher Vorschriften noch begrenzt.

Marktgröße und Prognose für additive Fertigung in der Luft- und Raumfahrt:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

16,2 % |

|

Marktgröße im Basisjahr (2025) |

7,68 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

34,47 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Additive Fertigung in der Luft- und Raumfahrt-Marktsegmentierung:

Anwendung (Motor, Struktur)

Bis 2035 wird der Markt für additive Fertigung von Triebwerken für die Luft- und Raumfahrt voraussichtlich einen Umsatzanteil von über 43,3 % erobern. Die additive Fertigung verändert den Triebwerkssektor der Luft- und Raumfahrt durch die Produktion komplexer, leistungsstarker Komponenten, deren Herstellung bisher eine Herausforderung darstellte. Jüngste Fortschritte haben zur erfolgreichen Integration von 3D-gedruckten Teilen in Flugzeugtriebwerke geführt, um Design, Effizienz und Leistung zu verbessern. Eine bemerkenswerte Entwicklung war der Einsatz der additiven Fertigungstechnologie durch SpaceX im August 2024. Der Einsatz der additiven Fertigung durch SpaceX vereinfachte das Design des Raptor 3. Die additive Fertigung wurde verwendet, um komplexe Komponenten effizienter zu produzieren, was die Anzahl der Teile reduzierte und die Triebwerksleistung verbesserte. Darüber hinaus enthalten moderne Flugzeugtriebwerke heute additiv hergestellte Komponenten wie Kraftstoffdüsen, Wärmetauscher, Sensorgehäuse und Induktoren. Die wachsende Rolle der additiven Fertigung in Antriebssystemen der Luft- und Raumfahrt führt zu effizienteren und zuverlässigeren Triebwerken.

Plattform (Raumfahrzeuge, Flugzeuge und unbemannte Luftfahrzeuge)

Bis Ende 2035 wird das Segment der Raumfahrzeuge voraussichtlich einen Marktanteil von rund 71,5 % in der additiven Fertigung in der Luft- und Raumfahrt erreichen. Das Wachstum ist auf den Bedarf an leichten, hochfesten und kostengünstigen Komponenten für Satelliten, Raumsonden und bemannte Missionen zurückzuführen. Additive Fertigung in der Luft- und Raumfahrt ermöglicht die Entwicklung von Prototypen und komplexen Raumfahrzeugstrukturen. Der Einsatz additiver Fertigung reduziert Materialabfall und verkürzt die Fertigungszeit. Raumfahrtagenturen wie NASA, ESA und JAXA sowie Space X, Blue Origin und Rocket Lab nutzen additive Fertigung für Triebwerke, Antennen und Fertigungssysteme im Weltraum.

Unsere eingehende Analyse des globalen Marktes für additive Fertigung in der Luft- und Raumfahrt umfasst die folgenden Segmente:

|

Anwendung |

|

|

Plattform |

|

|

Technologie |

|

|

Material |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für additive Fertigung in der Luft- und Raumfahrt:

Marktanalyse Nordamerika

Prognosen zufolge wird Nordamerika den Markt für additive Fertigung in der Luft- und Raumfahrt bis Ende 2035 mit einem Umsatzanteil von rund 38,5 % dominieren . Die Region hält den größten Marktanteil, angetrieben durch hohe Investitionen von Luft- und Raumfahrtunternehmen wie Boeing, Lockheed Martin und GE Aerospace. Das US-Verteidigungsministerium und die NASA nutzen die additive Fertigung für leichtere, effizientere Flugzeug- und Raumfahrzeugkomponenten. Unternehmen verwenden den 3D-Druck zunehmend für Turbinenteile und Strukturkomponenten, die zur Leistungssteigerung und Kostensenkung beitragen. Dank der laufenden Fortschritte in der additiven Fertigung von Metallen und der staatlichen Unterstützung bleibt Nordamerika ein weltweit führender Anbieter von Innovationen im 3D-Druck für die Luft- und Raumfahrt. Laut dem Bericht des Europäischen Patentamts verfügt Nordamerika über die meisten Installationen und deckt etwa 34,9 % aller weltweit installierten industriellen additiven Fertigungssysteme ab.

Der US- Markt für additive Fertigung in der Luft- und Raumfahrt wächst aufgrund steigender Verteidigungsausgaben, der Nachfrage nach kommerzieller Luftfahrt und Initiativen zur Weltraumforschung. Unternehmen wie SpaceX und Relativity Space leisten Pionierarbeit bei der Herstellung vollständig 3D-gedruckter Raketentriebwerke und Trägerraketen, wodurch Produktionszeit und -kosten reduziert werden. Darüber hinaus beschleunigen die Federal Aviation Administration (FAA) und das US-Verteidigungsministerium die Zertifizierungsprozesse für die additive Fertigung, um eine breitere Einführung in Militär- und Zivilflugzeugen zu ermöglichen. Dank einer starken Präsenz von Startups, Forschungseinrichtungen und staatlicher Unterstützung im Bereich der additiven Fertigung dominiert das Unternehmen die Innovation im 3D-Druck in der Luft- und Raumfahrt.

Der Markt für additive Fertigung in der Luft- und Raumfahrt in Kanada wächst, angetrieben von Investitionen in Forschung, nachhaltige Luftfahrt und Weltraumtechnologie. Laut einem 2024 von Innovation, Science and Economic Development Canada veröffentlichten Bericht ist die Luft- und Raumfahrtindustrie in Kanada einer der innovativsten und exportstärksten Sektoren und trägt fast 28,9 Milliarden US-Dollar zum BIP bei und bietet mehr als 218.000 Arbeitsplätze. Darüber hinaus unterstützt der National Research Council of Canada (NRC) Fortschritte in der additiven Fertigung durch Kooperationen mit Branchenführern zur Entwicklung von Materialien der nächsten Generation für die Luft- und Raumfahrt. Auch Kanadas Investition von 350 Millionen US-Dollar zur Unterstützung seiner neuen Initiative für nachhaltige Luftfahrttechnologie (INSAT) für die grüne industrielle Transformation treibt die Luft- und Raumfahrtindustrie voran. Mit einem Fokus auf Leichtbau, Treibstoffeffizienz und reduzierten Emissionen stärkt Kanada zudem seine Rolle bei Innovationen im 3D-Druck für die Luft- und Raumfahrt.

Asien-Pazifik-Marktanalyse

Der Markt für additive Fertigung in der Luft- und Raumfahrt im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich rasant wachsen, angetrieben durch die steigende Nachfrage nach Flugreisen, einheimische Flugzeugprogramme und die Weltraumforschung. Indien, China und Japan investieren in die additive Fertigung für Kampfjets der nächsten Generation, Verkehrsflugzeuge und die Satellitenproduktion. Die Luft- und Raumfahrtunternehmen AVIC und HAL India integrieren 3D-Druck, um die Leistung von Flugzeugen zu verbessern und die Produktionszeiten zu verkürzen. Dank staatlicher Initiativen und zunehmender Beteiligung des Privatsektors entwickelt sich der asiatisch-pazifische Raum zu einem wichtigen Akteur auf dem Markt für additive Fertigung in der Luft- und Raumfahrt. Laut Bericht des Europäischen Patentamts entfallen 28,4 % der weltweiten Anlagen zur additiven Fertigung auf den asiatisch-pazifischen Raum.

Der Markt für additive Fertigung in der Luft- und Raumfahrt in China wächst aufgrund staatlich geförderter Verteidigungsprojekte, des Wachstums der kommerziellen Luftfahrt und der Weltraumforschung. Unternehmen in China nutzen additive Fertigungsverfahren zur Entwicklung von Komponenten für Kampfjets, Raketentriebwerke und Raumfahrzeugstrukturen. Laut einem Bericht des Europäischen Patentamts hat China allein einen Anteil von 10 % an allen Installationen additiver Fertigungssysteme im asiatisch-pazifischen Raum. Darüber hinaus nutzen die Mond- und Marsmissionen des Landes den 3D-Druck, um leichte, hochfeste Teile zu entwickeln, die den rauen Bedingungen der Weltraumforschung standhalten. Diese Fortschritte werden durch erhebliche staatliche Investitionen und fortschrittliche Technologien zur additiven Metallfertigung unterstützt.

Der Markt für additive Fertigung in der Luft- und Raumfahrt in Indien wächst, angetrieben von einheimischen Verteidigungsprogrammen, der kommerziellen Luftfahrt und der Weltraumforschung. Laut der International Air Transport Association (IATA) wird Indien voraussichtlich bis 2030 China und die USA als drittgrößter Passagierluftverkehrsmarkt der Welt überholen. Unternehmen wie Hindustan Aeronautics Limited und ISRO nutzen die additive Fertigung für Kampfjetteile, Raketentriebwerke und Satellitenkomponenten. Auch Start-ups wie Skyroot Aerospace und Agnikul Cosmos entwickeln 3D-gedruckte Raketentriebwerke für kostengünstige Starts. Darüber hinaus erweitert Indien mit „Make in India“-Initiativen und der Zusammenarbeit mit dem Privatsektor seine Kapazitäten für die additive Fertigung in der Luft- und Raumfahrt. Der IBEF-Bericht 2024 legt außerdem nahe, dass aufgrund der steigenden Nachfrage im Luft- und Raumfahrtsektor in Indien die Zahl der Flugzeuge bis 2042 voraussichtlich 2.200 erreichen wird. Der Anstieg des Flugverkehrs hat direkte Auswirkungen auf die Produktion weiterer Flugzeuge, was letztendlich zu einem stärkeren Einsatz von Additiven für die Luft- und Raumfahrt bei der Herstellung führt.

Wichtige Marktteilnehmer im Bereich der additiven Fertigung in der Luft- und Raumfahrt:

- Arcam AB

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- GE Aerospace

- 3D Systems Inc.

- CRP Technology SRL

- Concept laser GMBH I

- Eos

- CRS Holdings Inc.

- Optomec

- Stratasys Ltd

- Exone

- SLM solution group AG

Zu den führenden Akteuren im Markt für additive Fertigung in der Luft- und Raumfahrt zählen GE Aerospace, Boeing und Airbus. Diese Unternehmen setzen auf die additive Fertigung für Triebwerkskomponenten, Strukturteile und treibstoffeffiziente Konstruktionen. Lockheed Martin und Northrop Grumman nutzen die additive Fertigung für Hyperschallfahrzeuge und Satelliten. Darüber hinaus gestalten diese Unternehmen durch kontinuierliche Innovation und strategische Partnerschaften die Zukunft der additiven Fertigung in der Luft- und Raumfahrt. Hier sind einige der führenden Akteure im Markt für additive Fertigung in der Luft- und Raumfahrt:

Neueste Entwicklungen

- Im Januar 2025 erhielten EOS und 6K Additive einen Zuschuss von 2,1 Millionen US-Dollar für ein nachhaltiges additives Fertigungsprojekt. Das Projekt verwendet Titanpulver von 6K Additive, das mit den UniMelt-Mikrowellenplasmareaktoren des Unternehmens hergestellt wird. Diese verbrauchen über 73 % weniger Energie als herkömmliche Verfahren und verursachen 78 % weniger CO2-Emissionen.

- Im Januar 2024 entwickelte Airbus die erster Metall-3D-Drucker für den Weltraum für die Europäische Weltraumorganisation (ESA). Er wurde auf der Internationalen Raumstation (ISS) Columbus getestet, was den Herstellungsprozess im Weltraum und bei zukünftigen Missionen zum Mond revolutionierte .

- Report ID: 7221

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Additive Fertigung für die Luft- und Raumfahrt Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.