Marktausblick für 5G-Festnetz-Funkzugang:

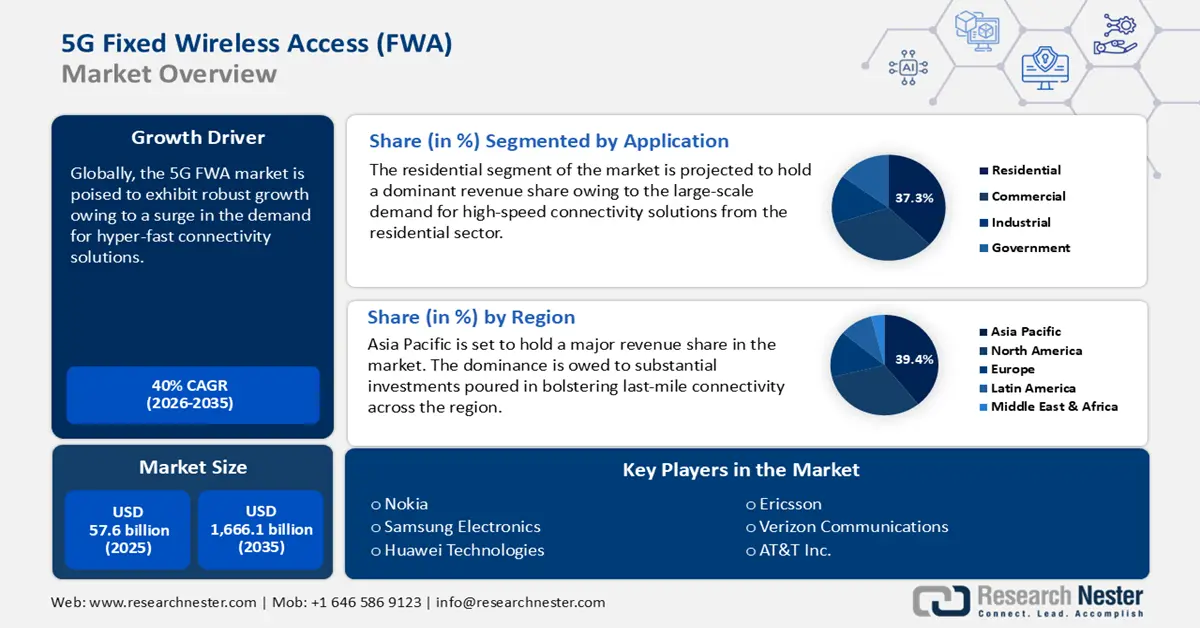

Der Markt für 5G-Festnetz-Funkzugang wurde im Jahr 2025 auf 57,6 Milliarden US-Dollar geschätzt und soll bis 2035 auf 1.666,1 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 40 % von 2026 bis 2035 entspricht. Im Jahr 2026 wird das Marktvolumen für 5G-Festnetz-Funkzugang auf 80,6 Milliarden US-Dollar geschätzt.

Die rasanten Fortschritte der 5G-Technologie sind ein Schlüsselfaktor für das erwartete globale Marktwachstum im Prognosezeitraum. Die Lieferkette für 5G FWA umfasst Komponenten wie Antennen, Netzwerkgeräte und Halbleiter. Daher hat die US-Regierung die Notwendigkeit erkannt, die Lieferkette im Telekommunikationssektor zu stärken. Dies wurde im Vierjahresbericht zur Lieferkette 2021–2024 des Nationalarchivs dargelegt. Der Bericht unterstreicht die Notwendigkeit, in kritische Sektoren zu investieren, um die Auswirkungen geopolitischer Spannungen und möglicher Handelsstörungen abzufedern.

Im Hinblick auf die Preisgestaltung hob das Bureau of Labor Statistics (BLS) die Veränderungen im Verbraucherpreisindex (VPI) für Telekommunikationsdienstleistungen hervor. Dazu gehört der Übergang von 4G- zu 5G-Netzen. Darüber hinaus verzeichnete der VPI Änderungen bei Mobilfunktarifen, was darauf hindeutet, dass die Qualitätsanpassung den laufenden Wechsel zu 5G noch nicht vollständig widerspiegelt. Auch die umfangreichen Investitionen der US-Regierung in den Ausbau der 5G-Infrastruktur lassen auf positive Zukunftsaussichten hoffen. So zielt beispielsweise das Programm „Broadband Equity, Access, and Deployment“ (BEAD) darauf ab, den Breitbandzugang, einschließlich 5G FWA, in abgelegenen Gebieten zu erweitern und so die Internet- und Mobilfunkversorgung zu verbessern.

Ein Paradebeispiel ist das 42,45 Milliarden US-Dollar schwere BEAD-Programm im Rahmen des Infrastructure Investment and Jobs Act (IIJA). Dieses Programm stellt allen 56 US-Bundesstaaten und -Territorien Mittel für die Planung, den Ausbau und die Förderung von Hochgeschwindigkeitsinternet zur Verfügung. Diese umfangreiche Investition soll den Gesamtmarkt voranbringen und ihn zu einem Schlüsselfaktor für den flächendeckenden Breitbandzugang und die digitale Teilhabe machen. Die Marktanalyse prognostiziert vor dem Hintergrund dieser Initiativen positive Aussichten.

5G-Festnetz-Funkzugangsmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Verändertes Konsumverhalten und steigende Nachfrage nach mobilem Arbeiten und Lernen: Mit zunehmenden Möglichkeiten für Homeoffice, Fernunterricht und der Verbreitung von IoT-Geräten steigt der Bedarf an zuverlässigem, schnellem Internet mit geringer Latenz. Laut dem US Bureau of Labor Statistics arbeiteten im ersten Quartal 2024 rund 35,5 Millionen Menschen im Homeoffice oder von zu Hause aus – ein Anstieg um 5,1 Millionen im Vergleich zum Vorjahr. Der Anteil der Remote-Arbeiter an der Gesamtbelegschaft betrug 22,9 %, gegenüber 19,6 % im ersten Quartal 2023. Daher gewinnt der Einsatz von 5G-Festnetz-Funkzugang rasant an Bedeutung als kostengünstige Alternative zu herkömmlichem kabelgebundenem Breitband. Er bietet glasfaserähnliche Geschwindigkeiten ohne umfangreichen Kabel- oder Glasfaserausbau.

- Einsatz von 5G FWA zur Modernisierung von Militärstützpunkten: Weltweit investieren Regierungen verstärkt in 5G FWA-basierte oder private 5G-Netze, um Militärstützpunkte zu modernisieren, die Logistik zu optimieren und die Führung und Kontrolle zu verbessern. So stellte das US-Verteidigungsministerium im Oktober 2020 600 Millionen US-Dollar für Experimente und groß angelegte Tests an fünf Militärstandorten bereit, um mit 5G Dual-Use-Funktionen wie intelligente Lager, AR/VR-Training und dezentrale Führungsstrukturen zu unterstützen. In einem weiteren Projekt vergab das Verteidigungsministerium einen Auftrag über 18 Millionen US-Dollar für den Aufbau eines eigenständigen privaten 5G-Netzes auf der Marinefliegerstation Whidbey Island. Dieses Netz soll den sicheren Betrieb des Stützpunkts, die Wartung und die Fluglinienkoordination unterstützen. Diese Investitionen verdeutlichen, wie 5G FWA zu einem entscheidenden Faktor für sichere, schnelle und ausfallsichere Konnektivität in Verteidigungsoperationen wird.

- Die Nachfrage nach bezahlbarem Hochgeschwindigkeitsinternet steigt rasant: Sowohl Privat- als auch Geschäftskunden benötigen schnelles, zuverlässiges und erschwingliches Breitbandinternet. Treiber dieser Entwicklung sind Homeoffice, Online-Bildung, Streaming, Cloud-Dienste und Telemedizin. In Gebieten mit eingeschränkter Verfügbarkeit von Glasfaser und Kabel bietet FWA eine zugängliche Alternative zu wettbewerbsfähigen Preisen. Laut einem Bericht der CTIA (The Wireless Association) haben starker Wettbewerb und kontinuierliche Investitionen in der Mobilfunkbranche die Preise trotz Rekordinflation gesenkt. Der Bericht stellt fest, dass Amerikaner weniger für Mobilfunkdienste bezahlen: Unbegrenzte Datentarife sind fast 40 % günstiger als noch 2010. Dieser wachsende Bedarf an kostengünstiger Hochgeschwindigkeitsverbindung macht FWA zu einer wichtigen Lösung, um Versorgungslücken zu schließen. Dank sinkender Preise und zunehmender Verfügbarkeit wird FWA eine entscheidende Rolle bei der Deckung des zukünftigen digitalen Bedarfs spielen.

Quelle : CTIA-Jahresumfrage (2024)

Herausforderungen

- Anforderungen an die Datenlokalisierung : Die Richtlinien zur Datenlokalisierung haben den Markt an verschiedenen Stellen negativ beeinflusst. Beispielsweise haben Länder wie Russland und Indonesien vorgeschrieben, dass die von ihren Bürgern erhobenen Daten innerhalb ihrer Landesgrenzen gespeichert werden müssen. Obwohl diese Richtlinien die Datensouveränität fördern, stellen sie gleichzeitig eine Herausforderung dar, da sie den Investitionsbedarf in die lokale Infrastruktur erhöhen und somit die Kosten für Unternehmen steigern.

- Willkürliche Blockierung grenzüberschreitender Datenflüsse : Es bestehen regionale Unterschiede hinsichtlich der Vorschriften für grenzüberschreitende Datenflüsse. So verlangt China beispielsweise die Filterung des Internetverkehrs, was wiederum eine erhebliche Belastung für ausländische Anbieter im Land darstellt. Darüber hinaus könnte sich diese Herausforderung aufgrund des Strebens nach Datensouveränität in naher Zukunft noch verschärfen.

Marktgröße und Prognose für 5G-Festnetz-Funkzugang:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

40 % |

|

Marktgröße im Basisjahr (2025) |

57,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

1.666,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für drahtlosen Festnetzanschluss mit 5G:

Anwendungssegmentanalyse

Prognosen zufolge wird der Privatkundenbereich bis Ende 2035 einen dominanten Umsatzanteil von 37,3 % erreichen. Grund dafür ist die stark steigende Nachfrage nach Smart-Home-Geräten im Zuge des Wachstums von Smart Cities. Darüber hinaus hatte die COVID-19-Pandemie weltweit weitreichende Auswirkungen auf die Arbeitswelt und förderte die Verbreitung von Telearbeit, was wiederum die Nachfrage nach Hochgeschwindigkeitsinternet in Privathaushalten ankurbelte. Laut einem Bericht der Federal Communications Commission (FCC) stieg die Zahl der Festnetzanschlüsse in Privathaushalten zwischen Dezember 2022 und Dezember 2023 um etwa 2,0 % auf rund 121 Millionen, während die Zahl der Mobilfunkanschlüsse mit vollem Internetzugang um 2,9 % auf 340 Millionen zunahm. Auch die Verbreitung von Hochgeschwindigkeitsinternet ist bemerkenswert: Im Dezember 2023 boten fast 97 % der Festnetzanschlüsse in Privathaushalten mindestens 10 Mbit/s im Download, 93 % 25 Mbit/s und über 53 % 100 Mbit/s oder mehr. Die steigende Nachfrage nach zuverlässigem Hochgeschwindigkeitsinternet treibt den Ausbau von 5G FWA voran und bietet eine kostengünstige und skalierbare Lösung, um den Konnektivitätsbedarf von Privatanwendern zu decken, insbesondere in Gebieten, in denen der Glasfaserausbau begrenzt ist.

Betriebsfrequenzsegmentanalyse

Das Sub-6-GHz-Band wird voraussichtlich einen bedeutenden Marktanteil generieren. Die Sub-6-GHz-Frequenzen bieten verbesserte Ausbreitungseigenschaften, wodurch Signale Hindernisse wie Gebäude und Wände problemlos durchdringen können. Dank der verbesserten Netzabdeckung und der Fähigkeit, Hindernisse zu überwinden, eignet sich dieses Band ideal für den Einsatz in städtischen und ländlichen Gebieten. Um der steigenden Nachfrage gerecht zu werden, planen die Netzbetreiber den Ausbau der 5G-Abdeckung, wobei das Sub-6-GHz-Band eine Schlüsselrolle spielen soll.

Demografische Segmentanalyse

Im urbanen Segment wird im Prognosezeitraum ein rasantes Wachstum erwartet, da Städte mit einer steigenden Nachfrage nach Hochgeschwindigkeits-Breitband für Streaming, Gaming, Smart Homes und mobiles Arbeiten konfrontiert sind. In städtischen Gebieten revolutioniert 5G FWA die Breitbandanbindung, indem es Hochgeschwindigkeitsinternet ohne umfangreiche Glasfaserinstallationen ermöglicht. Dies ist besonders vorteilhaft in dicht besiedelten Regionen, in denen die herkömmliche Breitbandinfrastruktur nur eingeschränkt oder mit hohen Kosten zu realisieren ist.

Die Federal Communications Commission (FCC) unterstützt aktiv den Ausbau von 5G FWA durch den Rural Digital Opportunity Fund (RDOF), der in den nächsten zehn Jahren bis zu 20,4 Milliarden US-Dollar bereitstellt, um Millionen von unversorgten Haushalten und kleinen Unternehmen in ländlichen Gebieten der USA mit Festnetz-Breitband- und Telefondiensten zu versorgen. Diese staatliche Unterstützung hat es Anbietern ermöglicht, Hochgeschwindigkeits-Internetdienste auf städtische Viertel auszudehnen und so die Konnektivität für Anwohner und Unternehmen gleichermaßen zu verbessern.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Anwendung |

|

Angebot |

|

Betriebsfrequenz |

|

Demographie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für 5G-Festnetz-Funkzugang – Regionale Analyse

Einblicke in den APAC-Markt

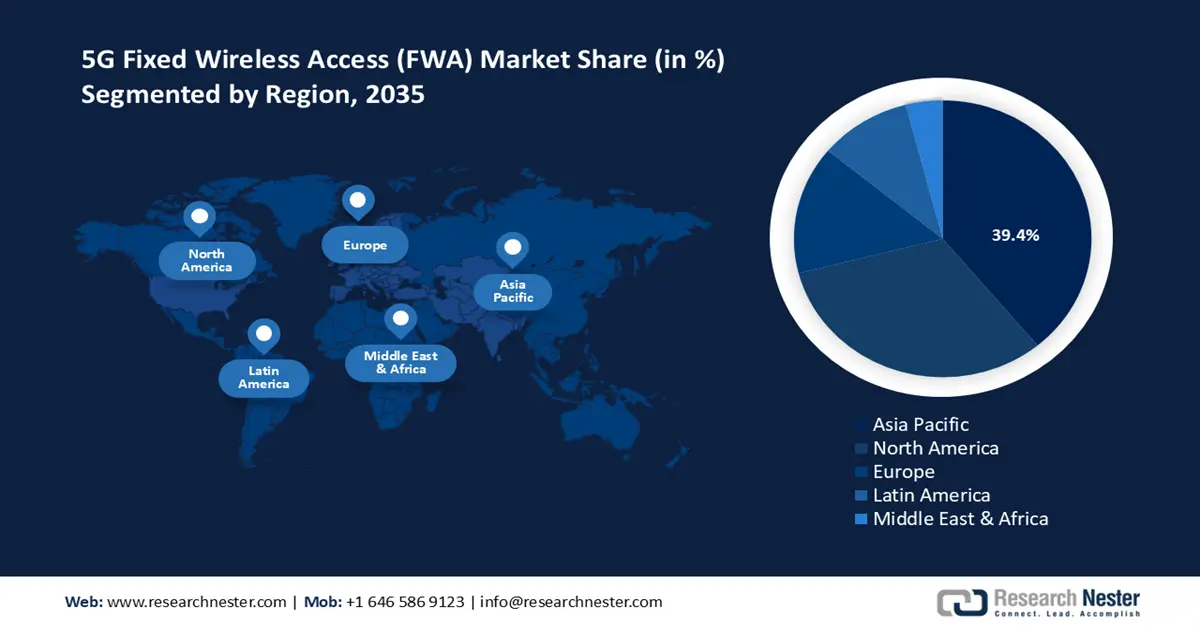

Der asiatisch-pazifische Markt (APAC) wird bis Ende 2035 voraussichtlich einen Marktanteil von 39,4 % erreichen. Ein Schlüsselfaktor für diese Marktführerschaft ist der Anstieg der Investitionen in den Ausbau der 5G-Infrastruktur in wichtigen Volkswirtschaften wie Japan und China. Darüber hinaus profitiert der APAC-Markt von den proaktiven Bemühungen aufstrebender Volkswirtschaften wie Indien, Vietnam und Indonesien. China, Japan und Südkorea sind die führenden Länder beim 5G-Ausbau und treiben dessen flächendeckende Einführung voran. Die Fortschritte bei latenzarmen Anwendungen im APAC-Raum haben zudem die Akzeptanz bei privaten und gewerblichen Verbrauchern erhöht.

Der Markt für 5G-Festnetz-Funkzugang (FWA) in China dürfte aufgrund des umfassenden 5G-Ausbaus im Land rasant wachsen. Laut einem Bericht des Ministeriums für Industrie und Informationstechnologie (MIIT) vom Dezember 2024 erreichten die 5G-Mobilfunkverträge in China bis November 1,002 Milliarden, was 56 % aller Mobilfunkverträge entspricht – ein Anstieg um 9,4 Prozentpunkte gegenüber dem Vorjahr. Dieser rasante Anstieg, ermöglicht durch die Implementierung von rund 4,2 Millionen 5G-Basisstationen, fördert die Nutzung von 5G-Festnetz-Funkzugangsdiensten, da die flächendeckende Netzabdeckung schnellere und zuverlässigere Breitbandverbindungen in städtischen und ländlichen Gebieten ermöglicht. Darüber hinaus treibt die steigende Nachfrage nach schnellem Internet für Privathaushalte und Unternehmen die Nutzung von 5G-FWA als kostengünstige Alternative zu Glasfaser voran.

Der indische Markt für 5G-Festnetz-Funkzugang wird im Prognosezeitraum aufgrund steigender Nutzerzahlen und landesweiter Investitionen in die digitale Wirtschaft voraussichtlich ein rasantes Wachstum verzeichnen. Laut einem Bericht der India Brand Equity Foundation (IBEF) vom September 2025 erreichte der indische Telekommunikationssektor im Juli 2025 mit 365 Millionen 5G-Nutzern einen beeindruckenden Rekordwert. Dies entspricht einer Marktdurchdringung von 35 % innerhalb von nur drei Jahren nach der Einführung der Technologie. Das starke Nutzerwachstum und der Netzausbau führender Betreiber machen Indien zu einem der wichtigsten Märkte für 5G-Festnetz-Funkzugang.

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich im gesamten Prognosezeitraum einen Umsatzanteil von 31,9 % halten, da die Lieferkette des Marktes durch kontinuierliche Investitionen in die Telekommunikationsinfrastruktur, insbesondere in den USA und Kanada, gestärkt wird. Die US-amerikanische Federal Communications Commission (FCC) hat aktiv Investitionen in die Verbesserung der Konnektivität ländlicher Gebiete im ganzen Land gelenkt. Auch in Kanada hat die Regierung den Ausbau ultraschneller Internetdienste aktiv unterstützt. Die regionale Marktanalyse zeigt, dass immer mehr Unternehmen in Nordamerika auf 5G-Dienste angewiesen sind, um einen reibungslosen Betriebsablauf zu gewährleisten. Gleichzeitig sorgt eine kaufkräftige Verbraucherbasis für ein nachhaltiges Wachstum bei latenzarmen, ultraschnellen Lösungen.

Steigende staatliche Investitionen haben das kontinuierliche Wachstum des US-amerikanischen Marktes für 5G-Festnetz-Funkzugang (FWA) sichergestellt. So vergab die US-amerikanische Nationale Telekommunikations- und Informationsbehörde (NTIA) über 550 Millionen US-Dollar aus dem 1,5 Milliarden US-Dollar umfassenden Wireless Innovation Fund, um die Entwicklung offener drahtloser Netzwerke zu fördern. Darüber hinaus richtete die Federal Communications Commission (FCC) den 5G Fund for Rural America ein, um den Ausbau von 5G-Mobilfunkbreitband in ländlichen Gebieten des Landes voranzutreiben.

Der Markt für 5G-basiertes drahtloses Internet (FWA) in Kanada wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Laut OECD erreichte Kanada Ende 2023 einen Anteil von 7 % an FWA-Abonnements unter den Festnetz-Breitbandanschlüssen und ist damit ein bedeutender Akteur auf dem Markt. Dieses Wachstum ist auf die steigende Nachfrage nach Hochgeschwindigkeitsinternet zurückzuführen, insbesondere in unterversorgten und ländlichen Gebieten, wo die herkömmliche kabelgebundene Infrastruktur nur begrenzt verfügbar oder zu teuer ist. Der Ausbau der 5G-Netze und die Weiterentwicklung der drahtlosen Technologie haben eine hocheffiziente und kostengünstige Bereitstellung von Breitbanddiensten ermöglicht und die Verbreitung von FWA-Lösungen im ganzen Land weiter gefördert.

Einblicke in den europäischen Markt

Der Markt für drahtlosen 5G-Internetzugang (FWA) in Europa gewinnt an Fahrt, da die Nachfrage nach Hochgeschwindigkeitsinternet den Glasfaserausbau weiterhin übersteigt, insbesondere in unterversorgten städtischen und vorstädtischen Gebieten. Betreiber investieren massiv in Frequenzspektrum und Netzausbau, um drahtlose Breitbandgeschwindigkeiten in Glasfaserqualität zu ermöglichen. Das Wachstum wird zudem durch EU-Initiativen zur digitalen Inklusion und die Breitbandzugangsziele für 2030 begünstigt.

In Großbritannien wächst der Markt rasant, da die Betreiber den Fokus auf die Schließung von Versorgungslücken und die Bereitstellung von Alternativen zu teuren Glasfaserausbauten legen. Die Fusion von Vodafone und Three UK im Jahr 2025 kündigte Investitionen in Höhe von 12,8 Milliarden US-Dollar an, um die eigenständige 5G-Abdeckung bis 2034 auf 99,95 % der Bevölkerung auszuweiten und so die breite Einführung von FWA zu ermöglichen. Städtische Haushalte nutzen FWA als Ersatz für herkömmliches Festnetz-Breitband, da es schneller eingerichtet werden kann und wettbewerbsfähige Preise bietet. Auch Unternehmen setzen auf FWA als Backup-Lösung und für flexible Verbindungen. Staatliche Förderprogramme tragen dazu bei, das Wachstum der digitalen Infrastruktur weiter zu beschleunigen.

Deutschland entwickelt sich zu einem der stärksten Märkte für 5G-Festnetz-Funkzugang (FWA) in Europa. Treiber dieser Entwicklung sind der hohe Internetkonsum und das starke industrielle Ökosystem. Besonders hoch ist die Nachfrage in städtischen und stadtnahen Gebieten, wo der Glasfaserausbau langsam oder teuer ist. Die Gigabit-Strategie der Bundesregierung, die bis 2030 eine flächendeckende Gigabit-Abdeckung anstrebt, unterstützt die FWA-Investitionen der Betreiber. Das ursprünglich im November 2020 beschlossene und bis zum 31. Dezember 2025 befristete Programm wurde nun mit einer Budgeterhöhung von 30,3 Milliarden US-Dollar bis Dezember 2028 verlängert, wodurch sich das Gesamtbudget auf 44,4 Milliarden US-Dollar erhöht. Die zusätzlichen Mittel werden zu gleichen Teilen vom Bund sowie von den Ländern und Kommunen getragen. Das verlängerte Programm soll sicherstellen, dass bis 2030 jeder Haushalt, jedes Unternehmen und jede öffentliche Einrichtung in Deutschland Zugang zu einem Gigabit-Netz hat.

Wichtige Akteure auf dem Markt für drahtlosen Festnetzzugang mit 5G:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der Markt für 5G-Festnetz-Funkzugang wächst rasant, angetrieben durch Fusionen, Produktinnovationen und strategische Investitionen führender Branchenakteure. So kündigte Nokia beispielsweise im Juli 2024 die Erweiterung seines Breitbandportfolios an: Das Unternehmen führte einen 5G-FWA-Außenempfänger und ein Indoor-Gateway mit Wi-Fi-7-Funktionalität ein, um seine Präsenz und Konnektivität in Nordamerika zu verbessern. Diese Entwicklungen unterstreichen die Attraktivität des Marktes und das Bestreben der Marktführer, ihre Wettbewerbsfähigkeit zu sichern.

Hier ist eine Liste der wichtigsten Akteure auf dem Markt:

Name der Firma | Ursprungsland | Umsatzbeteiligung 2035 |

Nokia | Finnland | 15% |

Samsung Electronics | Südkorea | 13,2 % |

Huawei Technologies | China | 12% |

Ericsson | Schweden | 10,2 % |

Verizon Communications | UNS | 9,1 % |

Inseego Corp. | UNS | XX% |

Qualcomm Technologies | UNS | XX% |

CommScope | UNS | XX% |

AT&T Inc. | UNS | XX% |

Vodafone-Gruppe | Vereinigtes Königreich | XX% |

NTT Docomo | Japan | XX% |

KDDI Corporation | Japan | XX% |

SoftBank Corporation | Japan | XX% |

Rakuten Mobile | Japan | XX% |

Fujitsu Ltd. | Japan | XX% |

Nachfolgend sind die Bereiche aufgeführt, die jedes Unternehmen auf dem globalen Markt abdeckt:

Neueste Entwicklungen

- Im Mai 2025 entschied sich Hi3G Access AB (Three Sweden) für Nokia als Anbieter der fortschrittlichen Fixed Wireless Access (FWA)-Technologie für ihre Geschäftskunden. Dank dieser Partnerschaft kann Three Sweden Haushalten und kleinen Unternehmen landesweit schnelles, zuverlässiges und leistungsstarkes Breitbandinternet anbieten, insbesondere in Regionen ohne Glasfasernetz.

- Im Februar 2025 gab Samsung Electronics bekannt, dass UScellular sein 5G-Netz in der Mid-Atlantic-Region durch den Einsatz von Samsungs 5G-Lösungen gestärkt hat. Im Rahmen dieser Zusammenarbeit haben die Unternehmen eine neue Netzwerkarchitektur eingeführt, die Samsungs 5G-mmWave- und virtualisierte Funkzugangsnetztechnologien (vRAN) integriert, um dem wachsenden Bedarf von UScellular an festem drahtlosem Zugang und mobilem Datenverkehr gerecht zu werden.

- Report ID: 3025

- Published Date: Oct 08, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

5G Festnetz-Funkzugang Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten