全球泌尿科激光市场趋势,预测报告2025-2037

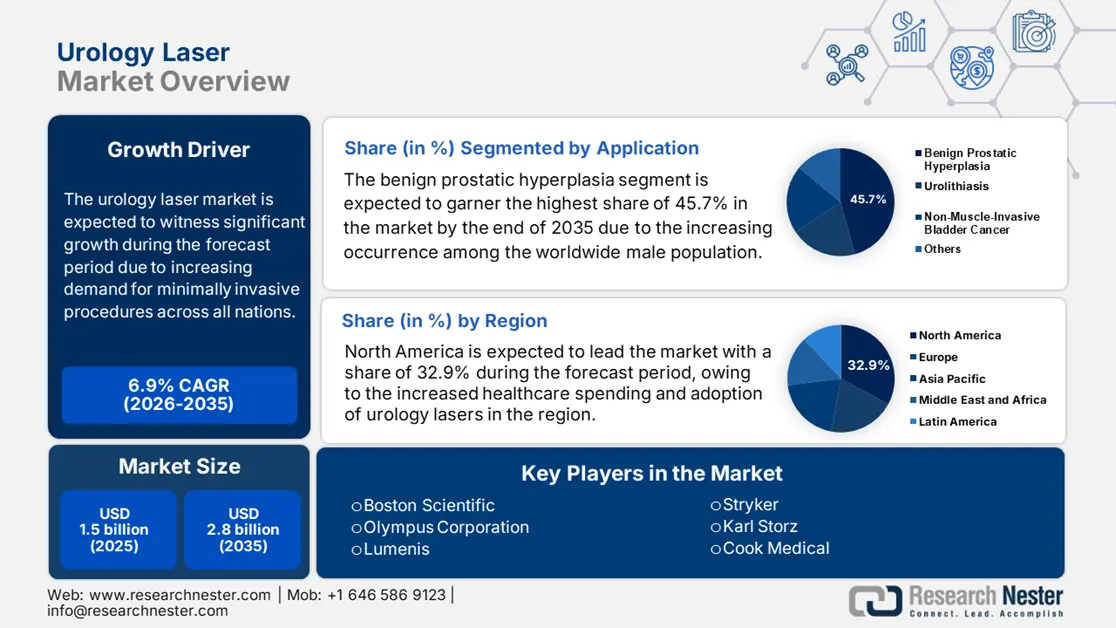

泌尿科激光市场规模在 2024 年价值 13 亿美元,预计到 2037 年底将达到 28 亿美元,在预测期内(即 2025 年至 2037 年)的复合年增长率为 6.9%。2025 年,泌尿科激光器的行业规模估计为 15 亿美元。

据世界卫生组织 (WHO) 2023 年的报告,前列腺增生症 (BPH) 患者人数正在不断增加,全球受此疾病影响的男性人数将超过 2 亿。与此同时,根据美国国立卫生研究院 (NIH) 2024 年的一篇文章,肾结石的患病率正以每年 12% 的速度增长。日益加重的负担导致泌尿科激光器的需求异常旺盛,这进一步促使供应链进行必要的转型。在这方面,泌尿科激光器的供应链材料主要来自德国、日本和美国,从而促进了市场的增长。

在经济方面,由于稀土金属成本和医院运营成本的上涨,泌尿科激光器的 PPI 和 CPI 分别上涨了 4.5% 和 7.1%,这对市场扩张产生了积极的影响。在全球贸易方面,美国和德国分别以 38% 和 27% 的出口量占据主导地位,同时,根据 ITC 在 2024 年的报告,中国和印度在翻新系统进口方面处于领先地位。此外,由美国国立卫生研究院和欧盟地平线计划资助的脉冲铥激光器等下一代激光器的研究投资在 2023 年达到了 3.22 亿美元,从而扩大了该领域的业务。

泌尿科激光行业:增长动力与挑战

增长动力

- 微创手术需求:泌尿科激光市场正因这些手术的需求而增长,因为它们显著减少了住院时间。美国健康与资源调查组织 (AHRQ) 在 2022 年的一项研究指出,激光前列腺切除术使良性前列腺增生症的住院率降低了 33%,在两年内节省了近 22 亿美元。此外,美国食品药品监督管理局 (FDA) 在 2024 年指出,由于铥光纤激光器的恢复期缩短,目前在良性前列腺增生症 (BPH) 手术中占比 30%。

- 新兴技术的采用:这是推动市场发生重大变革的另一个驱动力。这些技术进步已被证明能够提高微创手术的精度和安全性。据报道,与之前的系统相比,已获批准的激光器的功效提高了 42%。此外,据报道,由美国国立卫生研究院 (NIH) 资助的基于人工智能的激光校准可将手术时间缩短 22%。此外,波士顿科学公司的标志性产品 LithoVue Elite 的采用率和增长率在 2024 年增长了 32%。

患者历史增长及其对泌尿科激光市场扩张的影响

泌尿科激光市场拥有庞大的患者群体,这显著影响着行业的扩张。人口老龄化、诊断率以及这些手术的保险覆盖范围不断扩大,这些因素有效地催生了泌尿科激光等设备的需求。在过去十年中,各国良性前列腺增生 (BPH)、肾结石和膀胱肿瘤等疾病的发病率均有所上升,这为业务增长奠定了基础。此外,美国、德国和日本等地区由于手术量增加而销售额高居榜首,这激励了制造商大力发展泌尿科激光器。

患者历史增长 - 2010 年至 2020 年泌尿科激光器用户(百万)

| 国家/地区 | 2010 年患者 | 2020 年患者 | 关键驱动因素 |

| 美国 | 4.4 | 8.1 | 医保扩展,良性前列腺增生症认知 |

| 德国 | 2.3 | 4.2 | 人口老龄化,保险覆盖率高 |

| 法国 | 1.7 | 2.9 | 政府泌尿科健康举措 |

| 西班牙 | 1.3 | 2.2 | 肾结石患病率上升 |

| 澳大利亚 | 1 | 1.7 | 私人医疗保健投资 |

| 日本 | 3.2 | 5.8 | 老年良性前列腺增生激增 |

| 印度 | 1.4 | 3.7 | 医疗旅游,城市医疗保健增长 |

| 中国 | 2.7 | 6.9 | 医院基础设施蓬勃发展 |

塑造泌尿科激光行业的制造商战略

泌尿科激光领域的制造商正在积极实施其战略,以巩固其市场地位。参与者选择的关键战术趋势包括独家产品开发、值得关注的合作以及在新兴国家的市场扩张。对此,CMS 在 2024 年指出,利用这些策略的公司在主要市场的年收入增长率为 14%,其中钬激光器以全球销售额的 46% 领先于行业。此外,AHRQ 估计,未来的扩张高度依赖于价格敏感地区的成本优化和报销升级法规。

泌尿科激光器制造商的收入增长机会2023 年至 2024 年

| 公司 | 战略 | 收入影响 | 市场份额变化 |

| 波士顿科学 | 推出 LithoVue Elite (AI 增强版) | +2.22 亿美元 | +6%(美国/欧盟) |

| 奥林巴斯 | 与 15 家 ASC 连锁店合作 | +1.81 亿美元 | +5%(全球) |

| Lumenis | Moses 2.0 的 CMS 报销 | +1.53 亿美元 | +4%(北美) |

| Stryker | 翻新激光项目印度 | +9200万美元 | +9%(亚太地区) |

挑战

- 设备成本高昂:市场面临的一大制约因素是先进设备成本高昂,且报销政策有限。这一因素使得预算紧张地区的医疗机构难以采用这些激光系统,因为这些系统的购置和维护成本高昂。此外,值得注意的是,在美国,激光手术的报销率并不能完全覆盖治疗费用,这给患者带来了经济压力。治疗成本和报销率方面的这种差异可能会抑制全球企业对该领域的投资热情。

泌尿科激光市场:关键见解

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2024 |

|

预测年份 |

2025-2037 |

|

复合年增长率 |

6.9% |

|

基准年市场规模(2024年) |

13亿美元 |

|

预测年度市场规模(2037 年) |

28亿美元 |

|

区域范围 |

|

泌尿科激光分割

应用(良性前列腺增生、尿路结石、非肌层浸润性膀胱癌)

预计到2037年底,良性前列腺增生领域将在泌尿科激光市场中占据最高份额,达到45.7%。该领域的主导地位归因于全球男性前列腺增生发病率的不断上升。在此背景下,铥激光和钬激光等激光疗法因其与传统手术方法相比具有显著的疗效和更低的并发症发生率而日益受到青睐。除了微创手术的普及之外,这进一步增加了对这些治疗的需求。

激光器类型(铥激光器、钬激光器、二极管激光器)

预计铥激光器将在预测期内占据泌尿科激光器市场的第二大份额,达到35.4%。该领域的增长得益于其在治疗泌尿科疾病方面的卓越疗效。此外,铥激光器还具有出血率低、组织切除速度快等显著优势,使其成为前列腺剜除术等手术的理想选择。此外,老龄人口的增长也是该细分市场增长的重要推动力。

我们对全球泌尿科激光市场的深入分析涵盖以下细分市场:

|

应用 |

|

|

激光器类型 |

|

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

泌尿科激光行业 - 区域概要

北美市场分析

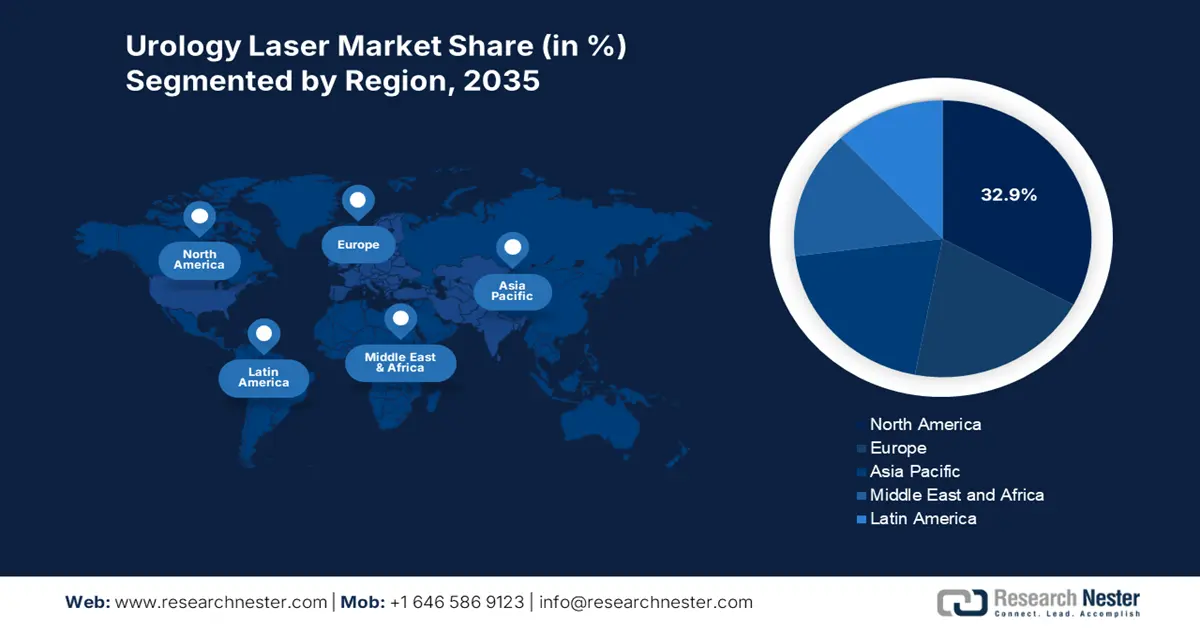

北美泌尿科激光市场预计将占据最高份额,达到32.9%,预测期内的复合年增长率为5.7%。该地区受益于庞大的消费群体,即受泌尿科疾病影响的患者群体,以及对这类激光器作为有效解决方案的偏好。此外,美国疾病控制与预防中心 (CDC) 和美国健康与资源质量组织 (AHRQ) 等联邦机构正在加大投资力度,例如医疗保险 (Medicare) 已拨款8.2亿美元用于泌尿科相关治疗,比2020年增长16%。此外,医疗保险也为泌尿科领域拨款13亿美元。技术创新和关键市场参与者的加入进一步推动了该地区的增长。加拿大的泌尿科激光市场潜力巨大,预计复合年增长率为 5.9%,这得益于医疗保健体系的大力推动。例如,2023 年,加拿大联邦预算的 10%(约 33 亿美元)用于泌尿科服务,比 2020 年增长了 12%。此外,省级医疗体系的投资也从 2021 年到 2024 年显著增长了 20%,每年将惠及超过 21 万名患者。监管框架正在扩大支持力度,批准使用二氧化碳激光等技术治疗压力性尿失禁和更年期泌尿生殖系统综合征等疾病,为市场发展提供了巨大的机遇。

亚太市场统计数据

亚太地区泌尿科激光市场增长最快,占据22.4%的市场份额,年复合增长率为8.9%。该地区的增长主要得益于医疗保健投资的增加、人口老龄化的加剧以及医疗技术的不断发展。此外,日本、中国、印度和韩国等国家也参与其中,这也是该地区增长的主要因素。韩国泌尿科激光的采用率更高,这得益于其发病率较高;与此同时,印度的增长归功于政府不断增加的医疗保健预算。

中国是亚太泌尿科激光市场的主要参与者,占据了98.6%的丰厚份额。中国受益于政府在泌尿科治疗方面的大量支出,过去五年增长了18%,预计2023年将达到峰值。此外,国家药品监督管理局(NMPA)也积极批准先进的泌尿科激光技术,以满足日益增长的需求。预计到2030年,中国市场规模将达到9870万美元,并且该市场将继续向所有国家扩张。

泌尿科激光领域占据主导地位的公司

- 公司概况

- 业务战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 近期发展

- 区域布局

- SWOT 分析

该市场由众多关键参与者组成,他们正积极实施各种战术策略,以在国际上建立影响力。包括波士顿科学、奥林巴斯和科医人在内的全球领导者占据了61%的收入份额。这种优势归功于产品差异化、向新兴市场的扩张、成本优化以及监管游说。例如,科医人宣布与印度医院合作,计划到2026年安装500台激光器,这反映出市场发展势头良好。此外,库克医疗于2024年向拉丁美洲推出了翻新激光器,并以30%的折扣价出售,这表明市场对主要市场参与者之间竞争加剧的前景持乐观态度。

以下是市场上主要参与者的列表:

|

公司名称(国家/地区) |

市场份额 |

行业焦点 |

|

波士顿科学公司(美国) |

24% |

钬与用于治疗良性前列腺增生症的铥激光器 |

|

奥林巴斯株式会社(日本) |

20% |

机器人激光系统,MOSES技术 |

|

科医人公司(以色列) |

17% |

铥光纤激光器 (RevoLix) |

|

Stryker(美国) |

12% |

钬-YAG激光器(用于碎石术) |

|

Karl Storz(德国) |

10% |

内窥镜激光系统 |

|

库克医疗(美国) |

xx% |

经济高效的二极管激光器 |

|

Richard Wolf(德国) |

xx% |

用于ASC的紧凑型激光器 |

|

Dornier MedTech(德国) |

xx% |

用于结石治疗的钬激光器 |

|

Quanta System(意大利) |

xx% |

脉冲激光平台 |

|

Astora Women’s Health(美国) |

xx% |

专科泌尿科激光器 |

|

JenaSurgical(德国) |

xx% |

高精度铥激光器 |

|

OmniGuide(美国) |

xx% |

CO₂ 激光光纤 |

|

MediLas(韩国) |

xx% |

经济实惠的钬激光系统 |

|

LISA Laser(德国) |

xx% |

便携式激光仪 |

|

Convergent Laser(美国) |

xx% |

AI集成激光校准 |

|

StarMedTec(德国) |

xx% |

兽医和人体泌尿科激光器 |

|

NIDEC Medical(日本) |

xx% |

节能激光控制台 |

|

PolyDiagnost(德国) |

xx% |

混合激光/切除系统 |

|

Maxer 内镜 (德国) |

xx% |

一次性激光光纤 |

|

Vimex 内镜 (波兰) |

xx% |

专注于新兴市场的激光器 |

以下是全球前15家制造商中各公司所涵盖的领域:

最新发展

- 2024年3月,波士顿科学推出了LithoVue Elite,其AI引导激光碎石术将美国市场份额提升了9%。根据FDA临床试验数据,该系统可将结石破碎时间缩短27%。

- 2024年5月,奥林巴斯推出了SolTive超脉冲铥激光器,占据了欧洲14%的良性前列腺增生(BPH)治疗份额。根据欧盟医疗机构的数据,其脉冲技术可将出血并发症减少42%。

- Report ID: 2916

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略