功率晶体管市场展望:

2025年功率晶体管市场规模为156.9亿美元,预计到2035年将达到323.4亿美元,预测期内(即2026年至2035年)的复合年增长率约为7.5%。2026年,功率晶体管的行业规模估计为167.5亿美元。

电动汽车 (EV) 的兴起是功率晶体管市场的主要驱动力。电动汽车依靠这些组件在电池系统和电机驱动器中进行功率转换和高效的能源管理。功率晶体管能够提升车辆性能、延长电池寿命并提高能源效率,使其成为电动汽车动力总成系统的关键部件。随着全球减少碳排放的举措,电动汽车市场势必将进一步扩张,从而推动汽车应用对功率晶体管的需求。根据 NZE 的数据,为了在 2050 年实现净零排放,全球电动汽车数量必须在 2035 年达到 7.9 亿辆,并且电动汽车销量必须在当年占所有汽车销量的 95%。

此外,工业自动化转型推动了对功率晶体管的需求,尤其是在先进制造业和机器人技术领域。功率晶体管能够实现自动化机械的高效功率调节和转换,有助于保持运行效率并降低能源成本。普华永道的一项分析估计,到2030年,包括制造业在内的三大行业的自动化将推动世界经济增长15万亿美元。随着各行各业越来越多地采用自动化技术,对可靠电源管理解决方案的需求也日益增长,而功率晶体管为精确耐用的功率处理提供了至关重要的支持。

关键 功率晶体管市场 市场洞察摘要:

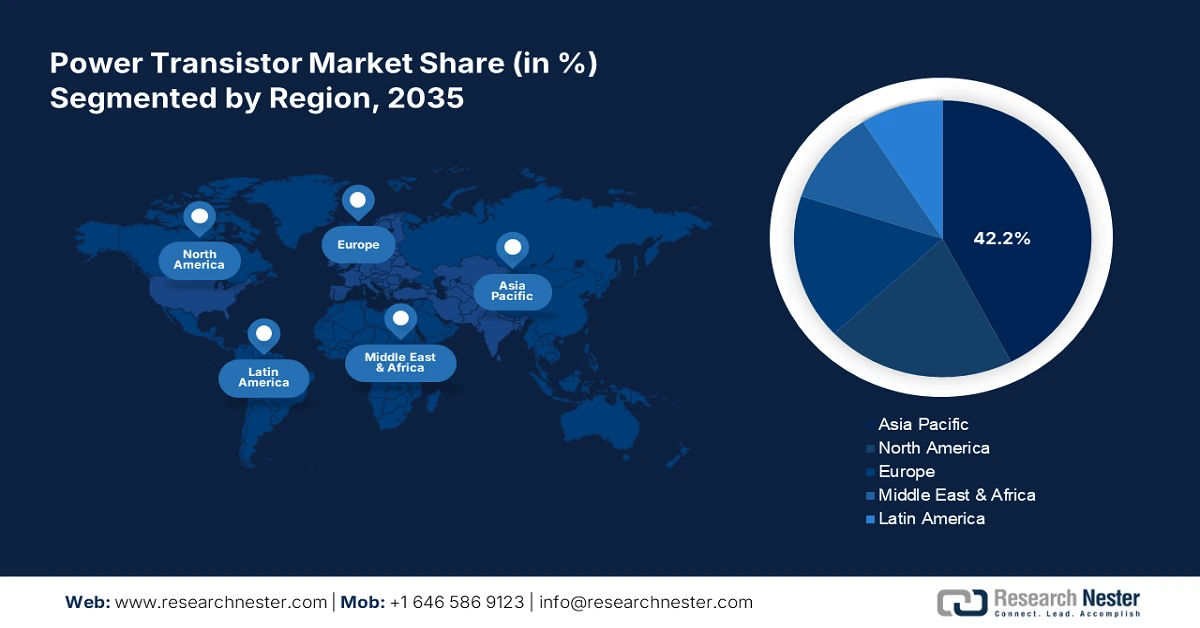

区域亮点:

- 亚太地区占据功率晶体管市场主导地位,占据 42.4% 的份额,这得益于其在 2026 年至 2035 年期间作为消费电子产品制造主要枢纽的地位。

- 预计到 2035 年,北美功率晶体管市场将实现丰厚增长,这得益于 5G 网络的推出和电动汽车普及率的提高。

细分市场洞察:

- 预计到 2035 年,功率晶体管市场的汽车细分市场将占据 32.20% 的份额,这得益于电动汽车市场的不断扩张和电力电子集成度的不断提高。

关键增长趋势:

- 可再生能源扩张

- 消费电子产品需求

主要挑战:

- 生产成本高

- 热管理问题

- 主要参与者:英飞凌科技、恩智浦半导体、瑞萨电子株式会社、凌力尔特集成系统公司、博通公司。

全球 功率晶体管市场 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:156.9 亿美元

- 2026 年市场规模:167.5 亿美元

- 预计市场规模:2035 年将达到 323.4 亿美元

- 增长预测:7.5% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:亚太地区(到 2035 年,份额将达到 42.4%)

- 增长最快的地区:亚太地区

- 主要国家/地区:中国、日本、美国、韩国、德国

- 新兴国家:中国、印度、韩国、巴西、墨西哥

Last updated on : 28 August, 2025

功率晶体管市场的增长动力和挑战:

增长动力

- 可再生能源扩张:太阳能和风能等可再生能源系统需要高效的电源管理,而功率晶体管在其中发挥着至关重要的作用。它们有助于处理高电压和高电流,确保可靠的能源转换和分配。随着各国加大对绿色能源计划的关注,可再生能源系统逆变器和转换器中使用的晶体管需求不断增长,从而支撑了与可持续发展目标相符的强劲功率晶体管市场。根据国际能源署的分析,未来五年全球电力增长的90%以上将来自可再生能源。

- 消费电子需求:消费电子行业的快速增长,尤其是在便携式和智能设备领域,是功率晶体管的关键驱动力。这些晶体管对于智能手机、平板电脑和可穿戴设备等小型高性能设备中高效管理电源至关重要。预计到2029年,消费电子行业的出货量将达到90.07亿台。此外,预计2025年的出货量将增长1.6%。随着消费者追求速度更快、续航时间更长的设备,制造商纷纷集成先进的功率晶体管来满足这些需求。消费电子市场的扩张支持了功率晶体管在紧凑型和节能设备开发中的应用持续增长。

挑战

- 生产成本高昂:制造功率晶体管,尤其是碳化硅 (SiC) 和氮化镓 (GaN) 等先进晶体管,需要昂贵的材料和复杂的生产工艺。这些高昂的成本可能会限制其广泛应用,尤其是在对成本敏感的功率晶体管市场。此外,专用设备和洁净室设施进一步推高了生产成本,这使得制造商难以在成本承受能力和技术进步之间取得平衡。

- 热管理问题:功率晶体管需要处理高电流和高电压,通常会产生大量热量。如何在不影响器件性能或寿命的情况下有效管理这些热量是一项重大挑战,尤其是在消费电子产品和电动汽车等紧凑型应用中。不良的热管理会导致过热、器件故障和效率降低,因此采用可靠的散热解决方案至关重要,但这会增加复杂性和成本。

功率晶体管市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.5% |

|

基准年市场规模(2025年) |

156.9亿美元 |

|

预测年度市场规模(2035 年) |

323.4亿美元 |

|

区域范围 |

|

功率晶体管市场细分:

应用(汽车、消费电子、工业、IT、电信)

根据应用情况,预计到2035年,汽车领域将占据功率晶体管市场份额的约32.2%。该领域的增长得益于电动汽车(EV)的快速扩张和汽车电子技术的进步。2021年,全球电动汽车销量达660万辆,创下历史新高,较2020年增长了惊人的98%。由于电动汽车高度依赖高效的电源管理,功率晶体管对于控制电池使用和电机性能至关重要。

此外,现代汽车集成了日益复杂的信息娱乐、安全和驾驶辅助系统,这些系统需要高效的功率转换和分配。汽车设计向更小、更轻、更节能的方向发展,进一步推动了对高效、高功率晶体管的需求,使得功率晶体管对于满足不断发展的汽车行业的性能和可持续性目标至关重要。

类型(双极结型晶体管、金属氧化物半导体场效应晶体管、绝缘栅双极晶体管)

按类型划分,金属氧化物半导体场效应晶体管 (MOSFET) 预计将占据全球功率晶体管市场的最大收入份额。MOSFET 在开关应用中效率高,且功耗低,使其成为汽车、消费电子和可再生能源等能源效率至关重要的行业的理想选择。其快速开关速度和高频性能在电动汽车 (EV)、高级计算和工业应用中具有优势,这些应用需要快速、精确的功率控制。

到2028年,全球金属氧化物半导体场效应晶体管 (MOSFET) 市场预计将增长至108亿美元。此外,MOSFET 技术的持续进步提高了其耐用性和热性能,使其成为高需求电源管理的首选,并巩固了其在功率晶体管市场的领先地位。因此,预计该领域在未来几年将实现显著增长。

我们对全球市场的深入分析包括以下几个部分:

应用 |

|

类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

功率晶体管市场区域分析:

亚太市场统计数据

预计到2035年,亚太地区将占据最大的收入份额,达到42.4%。该地区是消费电子产品制造的主要中心,包括智能手机、笔记本电脑和家用电器。功率晶体管对于这些设备中的高效电源管理至关重要,随着电子产品需求的增长,对高性能功率晶体管的需求也随之增长。到2024年,亚洲消费电子市场的收入将达到4250亿美元。

由于电动汽车 (EV)、可再生能源和消费电子产品制造业的快速发展,中国已成为重要的功率晶体管市场之一。2022 年,中国新售电动汽车 1310 万辆,占汽车总销量的 4%。中国大力推动电动汽车普及,并大力发展包括太阳能和风能在内的可再生能源项目,这些项目都依赖于功率晶体管实现高效的能源管理和转换。此外,中国在消费电子产品生产领域的主导地位以及政府对国内半导体行业的支持,进一步刺激了市场需求,推动中国功率晶体管市场大幅增长。

印度汽车、制造业和农业等领域正向智能制造和自动化转型,这推动了对先进电力电子器件的需求。预计到2025-2026年,印度制造业产值将超过1万亿美元。功率晶体管能够实现工业机械和自动化系统中的精确功率控制,这些系统正日益被应用于提高生产力和降低成本。

北美市场分析

预计北美将在预测期内占据丰厚的功率晶体管市场份额。北美5G网络的部署正在创造对能够处理高频和高功率要求的先进晶体管的需求。5G占北美智能手机用户的59%。随着电信运营商快速建设新的基础设施,功率晶体管对于5G基础设施至关重要,能够支持信号放大和能源效率。

由于电动汽车 (EV)、5G 技术和可再生能源项目的进步,美国功率晶体管市场正在增长。随着电动汽车普及率的提高,对用于高效管理电池和电机系统的功率晶体管的需求也随之增长。2023 年,美国新增电动汽车注册量为 140 万辆,较 2022 年增长 40% 以上。此外,5G 网络的快速部署需要支持高频和高功率的晶体管,从而推动了电信行业的增长。再加上工业自动化和国防领域的增长,这些因素正在推动美国功率晶体管市场向前发展。

随着加拿大各行各业越来越多地采用自动化和物联网技术,对功率晶体管的需求也日益增长。到2024年,加拿大工业物联网市场预计将创造27亿美元的销售额。这些设备能够高效地控制和分配互联设备的电源,帮助各行各业优化能源使用、简化运营流程并降低成本。由于功率晶体管对于高效的能源转换和存储至关重要,可再生能源和智能电网基础设施的投资也增加了对功率晶体管的需求。

主要功率晶体管市场参与者:

- 二极管公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 英飞凌科技

- 恩智浦半导体

- 瑞萨电子公司

- 线性集成系统公司

- 博通公司

- ADI公司

- 意法半导体

- Vishay Intertechnology, Inc.

- WOLFSPEED公司

推动功率晶体管市场创新的一些关键参与者正在推进SiC(碳化硅)和GaN(氮化镓)等晶体管技术,以提高电动汽车、可再生能源系统和工业自动化等应用的能效和性能。近期的发展包括英飞凌推出的节能SiC MOSFET,以及东芝专注于紧凑型高功率GaN晶体管,这些技术正在塑造电力电子的未来。

最新发展

- 2024年6月,英飞凌科技股份公司推出了CoolGaN晶体管700V G4产品系列,可实现高达700V的高效电源转换。与其他GaN产品相比,这些晶体管的性能提高了20%,可提高效率并降低功率损耗,适用于充电器、电源和可再生能源应用。

- 2024年1月,瑞萨电子株式会社以每股5.10美元的价格收购了Transphorm, Inc.全部流通股,交易价值约3.39亿美元。此次收购为瑞萨电子提供了自主研发的氮化镓技术,增强了其在电动汽车、计算、可再生能源和工业电力转换市场的影响力。

- Report ID: 6719

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

功率晶体管市场 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。