纳米技术药物输送市场展望:

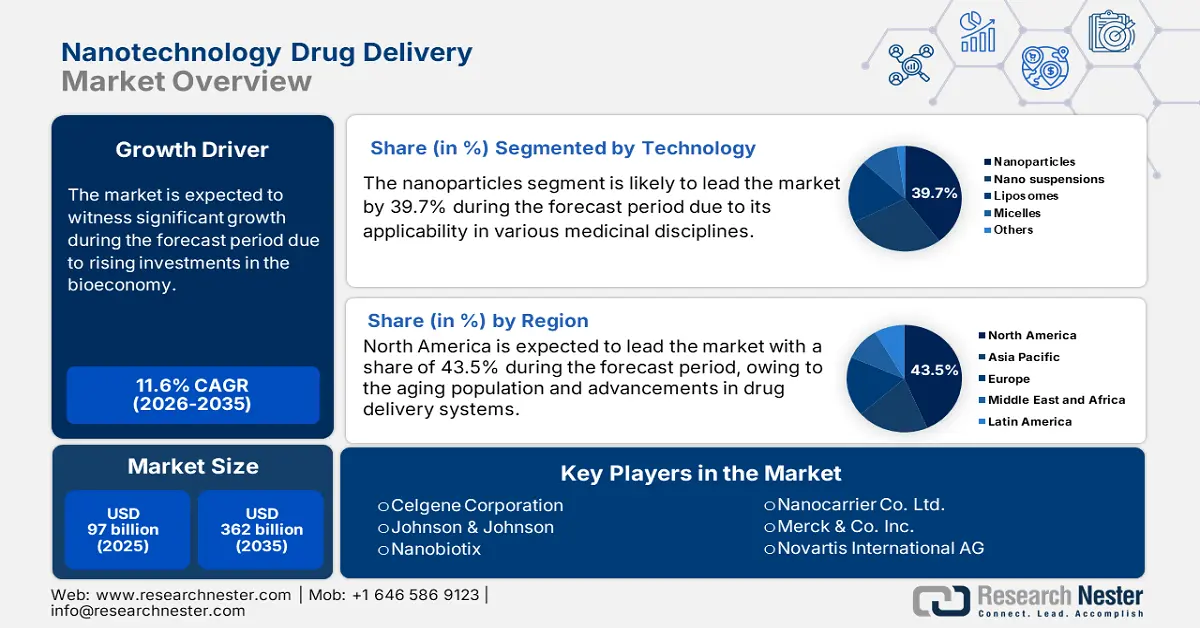

2025年,纳米技术药物输送市场规模为1076.5亿美元,预计到2035年将超过2619.5亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过9.3%。2026年,纳米技术药物输送的行业规模估计为1166.6亿美元。

癌症、心血管疾病和神经系统疾病发病率的上升,推动了对先进药物输送系统的需求,这些系统旨在改善治疗效果。根据美国国家医学图书馆 (NLM) 的估计,2025 年癌症病例数将比 2020 年增加 12.8%。传统疗法通常存在局限性,例如生物利用度低和副作用严重。纳米技术能够实现精准药物靶向,在提高疗效的同时最大限度地降低毒性。通过提高药物溶解度和控制释放,基于纳米技术的药物输送系统能够提供更有效的治疗方案,尤其是在肿瘤学和慢性病管理领域,从而推动市场增长。

此外,脂质体、聚合物纳米颗粒和脂质载体的创新正在通过增强药物稳定性和控释来彻底改变药物递送方式。这些先进的纳米载体可以保护治疗化合物免于降解,确保药物在体内循环更长时间并靶向递送至病变组织。提高生物利用度并降低毒性,使癌症、传染病和神经系统疾病的治疗更加有效。纳米技术药物递送市场的这一进步正在推动更安全、更高效、更个性化的医疗疗法的发展。

关键 纳米技术药物输送 市场洞察摘要:

区域亮点:

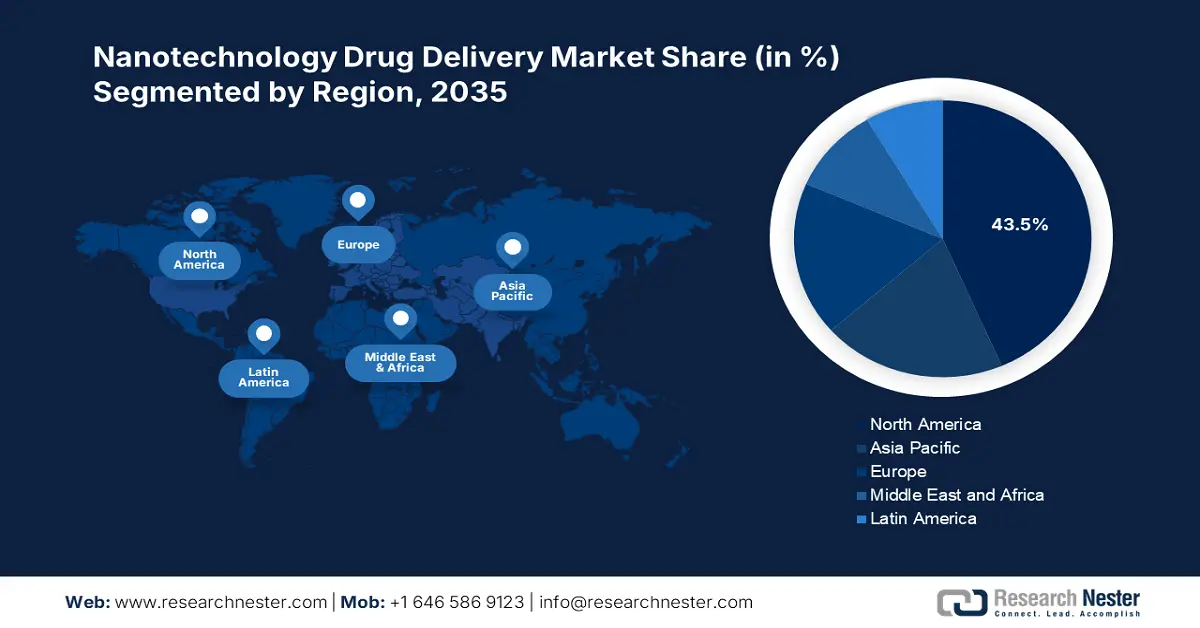

- 北美在纳米技术药物输送市场中占据43.5%的份额,这得益于慢性病的增加和个性化医疗的普及,并将在2035年之前推动创新。

- 预计亚太地区将在2026年至2035年期间实现纳米技术药物输送市场最快的复合年增长率,这得益于制药行业的扩张和向个性化医疗的转变。

细分市场洞察:

- 预计到 2035 年,肿瘤学和血液学领域将占据主导地位,这得益于全球癌症负担的增加以及对靶向、低毒性疗法的需求。

- 预计到 2035 年,纳米颗粒领域的市场份额将达到 39.7% 左右,这得益于其增强药物溶解度和靶向递送的能力。

关键增长趋势:

- 脂质纳米颗粒在 mRNA 疗法中的应用日益广泛

- 药物动力学和给药方式的改进

主要挑战:

- 可扩展性和制造挑战

- 激烈的市场竞争和知识产权问题

- 主要参与者:Celgene Corporation、Johnson & Johnson、Nanobiotix、Nanocarrier Co. Ltd.。

全球 纳米技术药物输送 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:1076.5 亿美元

- 2026 年市场规模:1166.6 亿美元

- 预计市场规模:2035 年将达到 2619.5 亿美元

- 增长预测:9.3% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 43.5%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、日本、中国、英国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 28 August, 2025

纳米技术药物输送市场的增长动力和挑战:

增长动力

- 脂质纳米颗粒在 mRNA 疗法中的应用日益广泛:基于 mRNA 的 COVID-19 疫苗的成功凸显了脂质纳米颗粒 (LNP) 作为高效药物载体的潜力,加速了其在各个治疗领域的应用。LNP 能够增强 mRNA 的稳定性,防止其降解,并实现靶向递送,使其成为疫苗、基因疗法和癌症治疗的理想选择。这一突破增加了研发投入和监管审批,扩大了纳米技术药物递送市场,并推动了精准医疗和下一代疗法的创新。

- 药物动力学和给药方式的改进:纳米技术能够将治疗药物精确定位于病灶部位,从而增强药物吸收和靶向递送,降低全身毒性和副作用。在沙特阿拉伯,一项研究发现,基于纳米技术的制剂的总体改善率高达 7.9%(2022 年 ScienceDirect 研究)。这比传统疗法具有更多优势。此外,药物生物利用度和疗效的提高使基于纳米技术的递送系统成为提高治疗成功率的理想选择。因此,对更安全、更有效疗法日益增长的需求正在推动研发投资,并扩大全球纳米技术药物递送市场。

挑战

- 可扩展性和制造挑战:商业化生产基于纳米技术的药物载体在保持一致性、稳定性和质量方面面临重大挑战。制造过程需要专用设备、精准的配方技术和严格的质量控制措施,以确保批次间的可重复性。纳米颗粒尺寸、表面特性和药物包封效率的差异会影响治疗效果和安全性。克服这些障碍需要先进的生产技术、优化的方案和合规性,这使得大规模商业化变得复杂且耗费大量资源。

- 激烈的市场竞争和知识产权问题:纳米技术药物递送市场竞争激烈,各公司面临着激烈的专利纠纷和知识产权挑战。为了获得竞争优势,公司必须投入巨资开发独特的配方并获得专利,这增加了研发和法律成本。冗长的专利审批流程和诉讼可能会延迟商业化,减缓市场进入速度。此外,专利重叠和监管复杂性进一步加剧了创新的复杂性,使新进入者难以在这个不断发展的行业中立足。

纳米技术药物输送市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

9.3% |

|

基准年市场规模(2025年) |

1076.5亿美元 |

|

预测年度市场规模(2035 年) |

2619.5亿美元 |

|

区域范围 |

|

纳米技术药物输送市场细分:

技术(纳米粒子、纳米悬浮液、脂质体、胶束等)

从技术角度来看,纳米颗粒领域有望在2035年底占据纳米技术药物递送市场约39.7%的份额。该领域由于其能够增强药物溶解度、稳定性和靶向递送而蓬勃发展。纳米颗粒能够精准释放药物至病灶部位,提高疗效,同时最大程度地减少副作用。癌症治疗、神经系统治疗和慢性疾病管理的需求日益增长,推动了基于纳米颗粒系统的创新。此外,聚合物、脂质和金属纳米颗粒的进步正在推动其应用,并受到全球不断增加的研发投入和监管审批的支持。

应用(肿瘤学和血液学、传染病、骨科、神经病学、泌尿科、免疫学、其他)

从应用角度来看,肿瘤学和血液学领域有望在预测期内占据纳米技术药物输送市场的大部分份额。该领域的增长归因于全球癌症负担的增加以及对靶向、低毒性疗法的需求。世界卫生组织的数据显示,全球癌症负担正在上升,2022年将新增2000万例癌症病例,死亡人数将达到970万。预计到2050年,新增病例将达到3500万,比2022年增长77%。脂质体、聚合物和金属纳米颗粒的进步增强了化疗和免疫疗法的疗效。因此,对纳米医学日益增长的关注正推动该领域在肿瘤学和血液学治疗中的扩张。

我们对全球市场的深入分析包括以下几个部分:

技术 |

|

应用 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

纳米技术药物输送市场区域分析:

北美市场统计数据

预计到2035年,北美纳米技术药物递送市场将占据超过43.5%的收入份额。美国近45%的人口至少患有一种慢性疾病(美国疾病控制与预防中心),对先进药物递送系统的需求正在增长。此外,各地区向个性化医疗的转变也推动了该领域的应用,因为纳米载体可以通过定制释放曲线和靶向特定细胞来提高精准度。这可以改善治疗效果并最大限度地减少副作用,从而推动纳米技术药物递送市场的增长。

美国食品药品监督管理局(FDA)简化的监管途径和更快的纳米药物审批速度正在加速市场应用。加上来自政府和私人投资者(例如美国国立卫生研究院(NIH)拨款)的大量资金,这些努力支持着纳米药物的研究、临床试验和大规模商业化。这些监管和资金支持促进了纳米技术药物递送的创新,从而加快了先进疗法的开发,提高了治疗效果,并拓展了市场机会。这些因素共同推动了美国纳米技术药物递送市场的增长。

加拿大向基因组疗法的转变正在推动纳米技术药物输送的应用。例如,加拿大基因组局于2026年3月启动了加拿大精准医疗计划 (CPHI),该计划获得了8100万美元的联邦政府投资。这种个性化方法提高了治疗效果,预示着纳米材料和输送系统的光明前景。因此,受对价格实惠且易于获取的精准医疗需求日益增长的推动,加拿大纳米技术药物输送系统市场持续扩张。

亚太市场分析

预计亚太地区纳米技术药物递送市场将在预测期内实现最快的复合年增长率。中国、印度和日本的制药和生物技术行业蓬勃发展,正在推动对基于纳米技术的药物递送的投资,以提高疗效。同时,个性化医疗的转变也推动了对纳米载体的需求,纳米载体能够根据患者需求定制药物配方,从而实现长期治疗。行业增长与临床进展的结合正在加速纳米技术药物递送的应用,创造新的行业机遇,并推动亚太地区纳米技术药物递送市场的整体扩张。

中国对精准医疗的日益重视,推动了对基于纳米技术的药物输送的需求。新兴的生物技术和全国范围内不断发展的医疗基础设施,正在推动该领域的创新。同时,纳米载体(例如脂质体、树枝状聚合物和聚合物纳米颗粒)的不断发现,正在改善药物的溶解度、稳定性和控释性能。这些驱动力共同推动着中国市场的增长。

印度成熟的生物经济和日益普及的先进疗法,正在拓展纳米技术药物输送市场的应用。根据国际贸易组织的数据,近年来印度的医疗保健可及性和质量指数得分显著提高,从2015年的44.8分(满分100分)上升至2020年的67.3分。另一方面,根据《2022年印度生物经济报告》,预计到2026年印度的生物经济规模将超过1500亿美元,到2030年将超过3000亿美元。这表明对包括基于纳米颗粒的解决方案在内的先进技术的需求可能出现膨胀。

纳米技术药物输送市场主要参与者:

- 艾伯维公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 新基公司

- 强生公司

- 纳米生物

- 纳米载体有限公司

- 默克公司

- 诺华国际公司

- 辉瑞公司

- 赛诺菲公司

- 斯凯制药公司

- 星药控股有限公司

- 梯瓦制药工业有限公司

市场参与者正积极寻求通过各种策略来提升市场份额,包括投资、战略合作、收购和兼并。这些策略不仅巩固了他们的地位,也使其产品线更加多元化。此外,企业正大力投入资源开发创新产品,以吸引更多客户和大型投资者。他们还专注于通过策略性定价保持竞争力,从而在如此不断变化的市场中提升自身吸引力。以下是一些在纳米技术药物递送市场中表现突出的参与者:

最新发展

- 2024年6月, NANOBIOTIX发起了一场线上KOL(关键意见领袖)活动,就其功能化氧化铪(HfO2)纳米颗粒NBTXR3与免疫疗法联合应用的疗效达成了卓有成效的结论。此次活动的评估结果显示,NBTXR3在治疗晚期头颈癌方面取得了令人鼓舞的成果。

- 2023年9月,赢创推出三种新型PLA-PEG二嵌段共聚物和一项新的纳米颗粒制剂服务,扩展了其肠外给药产品组合。公司旨在利用超声技术,进军控释和缓释药物领域。

- Report ID: 7444

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

纳米技术药物输送 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。