超自动化市场展望:

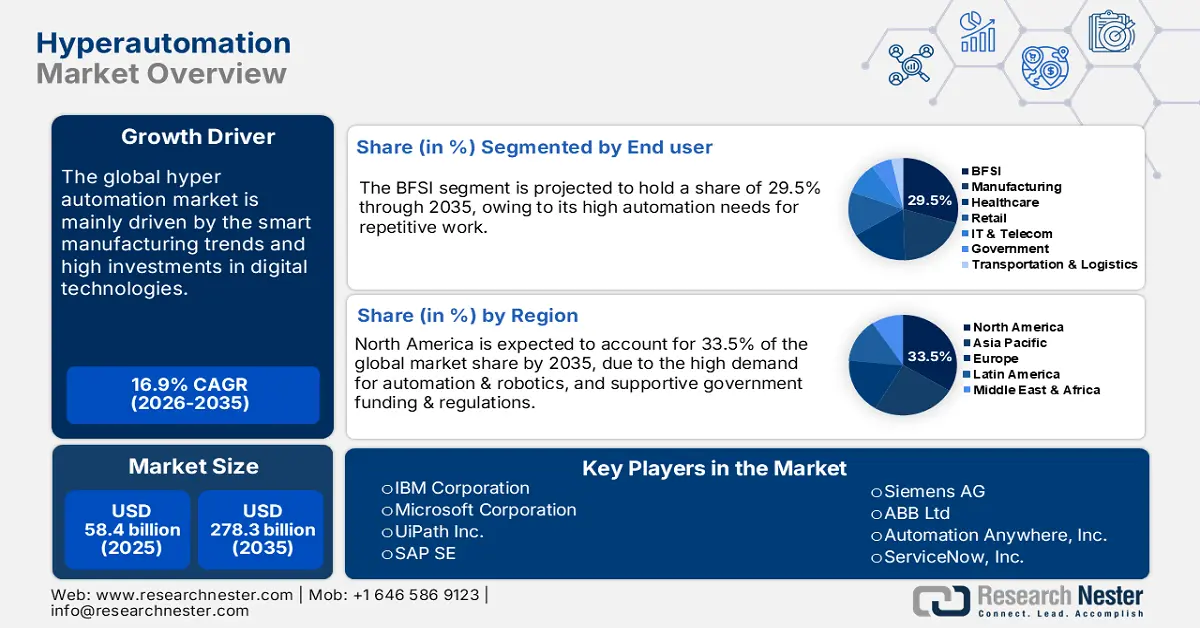

2025年超自动化市场规模为584亿美元,预计到2035年底将达到2783亿美元,在预测期(即2026-2035年)内,复合年增长率为16.9%。2026年,超自动化行业规模估计为682亿美元。

生产者定价和智能生产基础设施投资的宏观经济变化正在影响市场增长。美国劳工统计局 (BLS) 的分析显示,2025 年 8 月工业机械制造业生产者价格指数 (PPI) 为 258.440。该机构还指出,2024 年 12 月信息技术、硬件和服务消费价格指数 (CPI) 的相对重要性为 1.644。稳定的供应链预计将推动超自动化产品的生产和贸易。

工业机械制造业生产者价格指数(PPI)行业组数据,未经季节性调整 | ||||||||||||

年 | 一月 | 二月 | 三月 | 四月 | 可能 | 俊 | 七月 | 八月 | 九月 | 十月 | 十一月 | 12月 |

2022 | 216.691 | 218.806 | 220.720 | 229.772 | 231.477 | 231.805 | 235.224 | 234.492 | 234.930 | 234.497 | 235.351 | 235.003 |

2023 | 237.930 | 241.298 | 242.381 | 243.645 | 245.089 | 244.746 | 244.173 | 244.200 | 244.505 | 243.846 | 243.927 | 244.298 |

2024 | 247.546 | 248407 | 248.590 | 249.569 | 251.317 | 251.969 | 252.058 | 252.884 | 253.297 | 253.332 | 253.117 | 253.123 |

2025 | 254.807 | 255.969 | 256.617 | 256.891 | 256.396(P) | 258.389(P) | 258.621(P) | 258.440(P) | ||||

数据来源:美国劳工统计局

预计未来几年,北美和欧洲等发达地区的零部件组装业务将增加。这一转变的主要驱动力在于降低地缘政治和运输风险。此外,工厂自动化需求预计将在可预见的未来推动主要厂商的收入增长。

超自动化市场——增长驱动因素和挑战

增长驱动因素

- 工业4.0和智能制造趋势:工业4.0和智能制造的蓬勃发展为超自动化企业创造了有利可图的环境。国际机器人联合会(IFR)报告称,2023年全球工作机器人数量增长9.7%,达到4,281,585台。机器人使用量最大的国家依次为中国(41%)、日本(10.2%)、美国(8.9%)、韩国(8.9%)和德国(6.3%)。预计在研究期间,智能技术在制造业和物流领域的融合将吸引众多企业进入市场。亚太地区预计将在未来几年引领智能工厂发展的投资。

- 全球数字化转型预算增长:各国政府对数字化转型的投入不断增加,势必推动超自动化系统的普及。国际电信联盟(ITU)和经合组织(OECD)的分析显示,二十国集团(G20)所有经济体的数字化转型预算都在蓬勃发展。印度电子信息技术部(MeitY)于2025年3月公布,印度政府已在“数字印度”计划下,于五年内拨款约12亿美元用于人工智能和自动化基础设施建设。因此,发展中市场对超自动化解决方案生产商而言最具机遇。

- 行业特定超自动化趋势:超自动化在医疗保健领域得到广泛应用,因为它有助于简化患者数据管理并支持远程医疗工作流程。它还有助于实现保险理赔自动化,从而提高保险业务的销售额。医院和诊所也能通过应用超自动化技术,受益于行政负担的减轻、更快的计费周期以及更完善的患者护理协调。

挑战

- 基础设施限制:贫困和发展中市场的基础设施差距阻碍了超自动化技术的应用。有限的互联网连接也阻碍了超自动化系统的应用。世界银行报告指出,2022年,撒哈拉以南非洲地区只有约36%的人口能够接入稳定的宽带网络。这直接反映了实时工业自动化的局限性。

- 跨境数据传输限制:严格的数据保护规则和政策预计会在一定程度上阻碍云自动化的发展。例如,印度的《2023年数字个人数据保护法》不允许跨境数据流动。不同地区法律的差异给超自动化公司的创新带来了巨大障碍。新市场进入的延迟也限制了企业从最新趋势中获利的机会。

超自动化市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

16.9% |

|

基准年市场规模(2025 年) |

584亿美元 |

|

预测年份市场规模(2035 年) |

2783亿美元 |

|

区域范围 |

|

超自动化市场细分:

技术细分分析

预计到2035年,机器人流程自动化(RPA)将占据全球超自动化市场35.9%的份额。高投资回报率和可扩展性正在推动市场对机器人流程自动化技术的需求增长。这些技术广泛应用于汽车、电子、制造和物流等重复性流程需求较高的行业。RPA提升运营效率的能力有望推动其在制造业和政府部门的应用。总体而言,自动化需求将在未来几年加速推动对RPA技术的需求。

最终用户细分分析

预计在预测期内,银行、金融服务和保险(BFSI)行业将占据全球市场份额的29.5%。为了提高重复性工作的速度和整体效率,BFSI行业正加大对自动化技术的投资。联邦金融机构检查委员会(FFIEC)正在推广智能自动化技术的应用,以确保金融机构遵守不断变化的数字化风险框架。世界经济论坛(WEF)的报告显示,金融服务公司在2023年人工智能领域的支出接近350亿美元。这表明,BFSI行业对于超自动化设备制造商而言是一个充满机遇的市场。

部署模式细分分析

由于成本效益和可扩展性,预计在整个研究期间,基于云的细分市场将占据全球市场份额的52.5%。订阅模式使基于云的超自动化解决方案更具成本效益和易用性。远程办公和混合办公趋势的日益增长进一步提升了对基于云的超自动化技术的需求。各行各业的自动化举措也在加速云平台的部署。

我们对全球市场的深入分析涵盖以下几个方面:

部分 | 子段 |

技术 |

|

最终用户 |

|

部署模式 |

|

成分 |

|

功能 |

|

企业规模 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

超自动化市场——区域分析

北美市场洞察

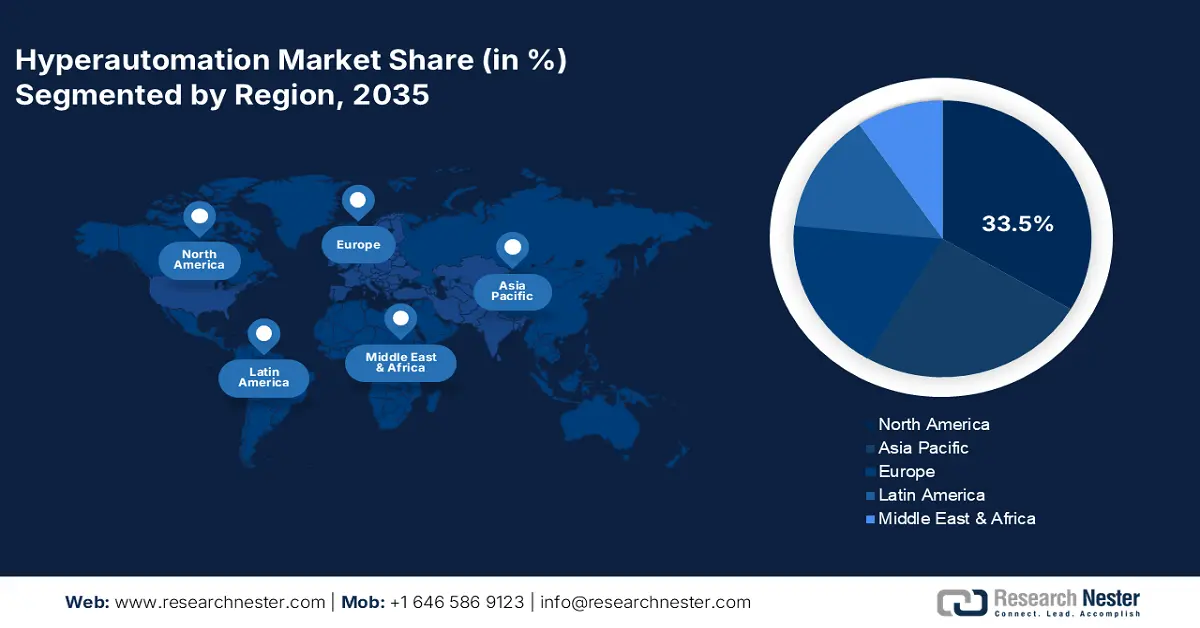

预计到2035年,北美市场将占全球收入份额的33.5%。企业自动化和智能制造领域的蓬勃发展正在推动主要厂商的收入增长。领先企业的强大影响力以及完善的互联网络正在加速超自动化技术的部署。美国和加拿大政府的支持性政策也促进了超自动化系统的贸易。

预计在研究期间,美国超自动化系统销售额将高速增长。对数字基础设施建设和物联网趋势的大量投资正在推动对自动化系统的需求。美国国家电信和信息管理局 (NTIA) 的一项研究估计,超过 424.5 亿美元已用于 5G 网络的扩展。这些投资战略旨在支持美国的工业物联网和实时自动化发展。

政府支持的ICT现代化战略预计将推动加拿大超自动化系统的部署。2024年12月,加拿大创新、科学和工业部长启动了加拿大主权人工智能计算战略。该计划预计将投资高达20亿加元,正如2024年预算案中所宣布的那样。这些支持性的数字化举措有望促进中小企业采用超自动化技术。预计未来几年,汽车、电子、制造和物流行业的机器人技术发展趋势也将推动整体市场增长。

欧洲市场洞察

预计到2035年,欧洲超自动化市场将占据全球第二大收入份额。数字化趋势正为超自动化技术生产商创造有利可图的环境。政府的支持性政策和补贴有望加速高级分析技术的应用。欧盟的“数字欧洲计划”和“地平线欧洲”计划通过资助人工智能和自动化项目,进一步推动了创新。

凭借强大的工业基础和数字化战略,德国有望引领超自动化技术的销售。国际机器人联合会(IFR)的数据显示,2023年德国共安装了近28,355台机器人。工业4.0趋势和机器人技术的广泛应用正在加速超自动化技术的销售。欧盟范围内的可持续发展和数据治理框架预计将在未来几年推动超自动化系统的创新。

英国超自动化市场预计将在2026年至2035年间高速增长。成熟的金融服务业和充满活力的科技生态系统正在推动超自动化系统的应用。云优先战略也吸引了众多国际投资者。英国国家医疗服务体系(NHS)主导的数字化转型项目预计将进一步促进超自动化解决方案的应用。

亚太市场洞察

预计2025年至2037年间,亚太地区超自动化市场将以16.8%的复合年增长率增长。公私合作投资策略的增长、政府的云优先战略以及“数字印度”计划,都将推动未来几年超自动化技术的销售增长。汽车、制造、电子和物流行业对自动化和机器人技术的强劲需求,预计将在可预见的未来使主要市场参与者的收入翻一番。工业4.0趋势和5G网络的广泛应用也正在促进超自动化技术的发展。

政府的大力举措和信息通信技术投资预计将提升中国在区域格局中的地位。2024年7月,国务院新闻办公室宣布,中国已建成世界领先的信息通信网络,拥有384万个5G基站,占全球5G基站总数的60%以上。便捷的先进连接网络将加速对超自动化技术的需求。“中国制造”计划预计也将在未来几年推动超自动化技术的生产。

预计在可预见的未来,智能制造和物流趋势将使印度超自动化公司的收入翻一番。诸如“数字印度”和“印度制造”等战略性政府计划也在加速推动对机器人和自动化技术的需求。预计在研究期间,汽车、电子和制造业将为超自动化公司创造双赢环境。

超自动化市场主要参与者:

- IBM公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 微软公司

- UiPath公司

- SAP SE

- 西门子股份公司

- ABB有限公司

- Automation Anywhere公司

- ServiceNow公司

- LG CNS

- 三星SDS

- 塔塔咨询服务公司(TCS)

- 印孚瑟斯有限公司

- DXC科技

- 银湖轴有限公司

- 凯捷股份公司

超自动化市场的领先企业通过推出改进的自动化技术和云优先平台,巩固了其市场地位。这些制造商正采用多种有机和无机营销策略,例如推出新产品、技术创新、建立战略合作伙伴关系、进行并购以及全球扩张,以实现利润翻番。行业巨头们正瞄准尚未开发的市场,以获取丰厚的利润。

以下是全球市场主要参与者的名单:

最新发展

- 2024年10月, IBM公司宣布推出IBM Watsonx代码助手。这是一款专为企业打造的工具,旨在帮助企业加快软件开发速度。

- 2024年2月, Hyperscience推出了Hyperscience超自动化网络,这是一个全新的合作伙伴计划,旨在利用人工智能和机器学习技术来改进客户的后台办公任务。它是首个旨在构建网络,向市场提供超高效自动化解决方案的同类计划。

- Report ID: 3960

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略