抗凝剂市场展望:

2025年,抗凝剂市场规模为398.5亿美元,预计到2035年将达到934.8亿美元,预测期内(即2026-2035年)的复合年增长率约为8.9%。2026年,抗凝剂行业规模估计为430.4亿美元。

这些血液稀释剂被广泛用于治疗心血管疾病 (CVD) 易感患者。这些药物在预防中风、心脏病发作和深静脉血栓形成 (DVT) 方面发挥着重要作用,推动了其需求增长。全球此类人群的不断增长也推动了抗凝剂市场的发展。根据世界心脏联盟的数据,2021 年全球心血管疾病 (CVD) 患者超过 2050 万人,占全球总死亡人数的 33.3%。因此,各医疗机构正在加大对降低死亡率和改善生活质量解决方案的投资。

此外,深静脉血栓、肺栓塞和心房颤动等凝血障碍的发病率不断上升,是其被广泛应用的主要原因之一。由于肝素在治疗老年人慢性疾病方面用途广泛,尤其是在外科手术中,其全球业务蓬勃发展。这促使各医药市场寻求可靠的供应渠道,以实现大规模药品生产。OEC报告显示,2023年,注射用抗凝剂治疗性肝素的全球贸易额达到46亿美元。这表明该类别的业务正在稳步增长。

治疗性肝素进出口数据集(2023年)

国家 | 进口(百万美元) | 出口(百万美元) |

我们 | 402.0 | 682.0 |

新加坡 | 536.0 | 631.0 |

法国 | 915.0 | 605.0 |

西班牙 | 363.0 | 376.0 |

资料来源:2023 年 OEC 报告

关键 抗凝剂 市场洞察摘要:

区域亮点:

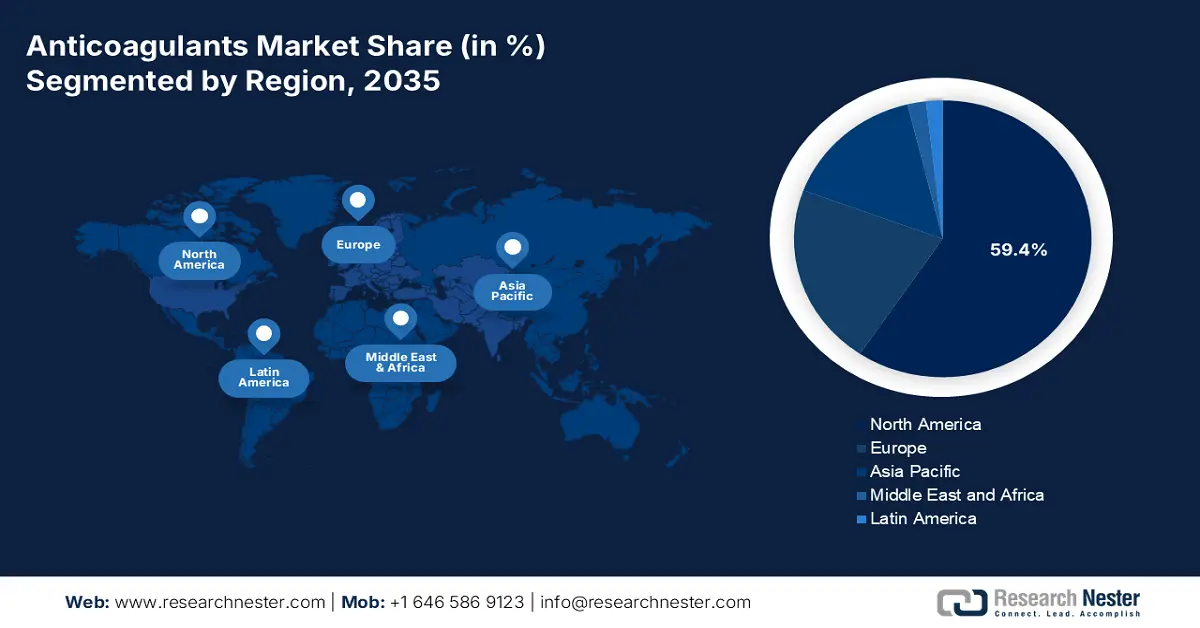

- 北美占据抗凝剂市场59.4%的份额,这得益于其完善的医疗基础设施和庞大的心脏病患者群体,并将在2026年至2035年期间保持持续增长。

- 预计到2035年,亚太地区的抗凝剂市场将经历最快的增长,这归因于心血管死亡率的上升和药物研发的进步。

细分市场洞察:

- 预计到 2035 年,肺栓塞细分市场将占据 77.6% 的市场份额,这主要得益于肺栓塞的高患病率和高死亡率。

主要增长趋势:

- 早期干预意识不断增强

- 药物作用和有效性的改善

主要挑战:

- 不良事件频发及依从性问题

- 与仿制药和更安全的替代品竞争

- 主要参与者:强生公司、百时美施贵宝公司、拜耳公司、勃林格殷格翰有限公司、Aspen Holdings、葛兰素史克公司、辉瑞公司、赛诺菲公司、Portola Pharmaceuticals。

全球 抗凝剂 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:398.5 亿美元

- 2026 年市场规模:430.4 亿美元

- 预计市场规模:2035 年将达到 934.8 亿美元

- 增长预测:复合年增长率 8.9% (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 59.4%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、中国、德国、日本、印度

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 28 August, 2025

抗凝剂市场的增长动力和挑战:

增长动力

- 早期干预意识的增强:抗凝药物市场正日益广泛应用,其主要用途是预防血栓形成。新冠肺炎 (COVID-19) 患者因心脏病发作和中风而死亡的风险较高,这促使专业人员开具血液稀释药物。根据美国心脏协会 (American Heart Association) 2022 年 9 月发布的报告,首次确诊新冠肺炎 (COVID-19) 后 27-49 周,动脉血栓风险增加 30.0%。这些静脉血栓会进一步导致深静脉血栓形成和肺栓塞。这些发现有助于人们做好早期预防的准备,从而开创该领域的商业新纪元。

- 药物作用和疗效的提升:持续的药物进步正在催生新的给药途径,从而提供更快的起效和更便捷的服用体验。例如,Apotex 于 2022 年 7 月在加拿大推出了口服血液稀释剂 APO-阿哌沙班片,作为 Eliquis 的便捷替代品。该产品系列提供多种剂量和包装规格:包括 2.5 毫克和 5 毫克片剂,以及 60、180 和 500 片/瓶的包装规格。这些创新吸引了更广泛的消费者群体,扩大了产品供应,并提供了多样化的选择,从而进一步促进了抗凝剂市场的发展。

挑战

- 频繁的不良事件和依从性问题:抗凝药物市场上的新型药物通常存在大量出血的风险。疗效与安全性之间的关键问题导致消费者和医疗保健专业人员在开具这些药物时犹豫不决。此外,患者必须始终如一地遵守给药方案,因此需要定期监测,这可能会因额外费用而阻碍其长期使用和广泛推广。

- 与仿制药和更安全替代品的竞争:专利到期和副作用史会共同影响抗凝药物市场的盈利能力。仿制药进入分销渠道会导致价格下跌和品牌价值下降。另一方面,给药的复杂性和监测成本可能会降低消费者对这些疗法的忠诚度,因为他们会选择更安全、更简单的替代品,从而削弱进一步研究的兴趣。

抗凝剂市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

8.9% |

|

基准年市场规模(2025年) |

398.5亿美元 |

|

预测年度市场规模(2035 年) |

934.8亿美元 |

|

区域范围 |

|

抗凝剂市场细分:

适应症(肺栓塞(PE)、深静脉血栓形成(DVT)、心房颤动、心脏病等)

预计到2035年,肺栓塞(PE)领域将占据抗凝剂市场77.6%以上的份额。该疾病与深静脉血栓形成(DVT)密切相关,而深静脉血栓形成是全球范围内常见的死亡原因。根据美国国家医学图书馆(NLM) 2023年1月发表的一篇文章,全球肺栓塞复发率高达25.0%,其中肺栓塞患者的死亡率为12.0%。另一方面,根据2022年的一项Frontiers研究,慢性阻塞性肺病急性加重(AECOPD)患者的PE患病率为11.0%。这些数据表明,该领域拥有庞大且持续增长的消费者群体,并正在逐步确立其强大的主导地位。

各地区早泄患病率(2022年)

地区 | 患病率(%) |

欧洲 | 12.0 |

东南亚 | 2.0 |

西太平洋 | 7.0 |

东地中海 | 16.0 |

来源:2022 Frontiers 文章

给药途径(口服、注射)

根据给药途径,预计口服药物将在预测期内占据抗凝剂市场中显著的份额。这种形式的抗凝药物比注射剂具有诸多优势,例如服用方便、饮食限制更少。这些特点使直接口服给药成为主要关注点,并吸引药品生产商。根据美国国家医学图书馆 (NLM) 的一篇文章,固体口服药物行业规模预计在 2022 年达到 5.5 亿美元。该文章还指出,在 FDA 批准的所有给药方式和应用中,46.0% 为口服速释产品。此外,制剂和给药系统方面的最新发现正在不断提升这种给药途径的疗效。

我们对全球抗凝剂市场的深入分析包括以下部分:

适应症 |

|

给药途径 |

|

药物类别 |

|

分销渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

抗凝剂市场区域分析:

北美市场分析

预计到2035年,北美抗凝剂市场的收入份额将超过59.4%。该地区完善且成熟的医疗基础设施确保了这些药物的便捷获取。这证明了该领域日益增长的需求和消费者的参与度。这吸引了外国抗凝剂生产商投入资源。例如,2022年10月,蒂芬巴赫制药公司在加拿大推出了价格实惠且高质量的血液稀释剂阿哌沙班仿制药。这种非处方药在预防深静脉血栓(DVT)、肺栓塞(PE)和静脉血栓栓塞(VTE)方面非常有效。此外,该地区大量的心力衰竭(HF)、心血管疾病(CVD)和房颤患者群体也推动了其发展。

美国抗凝剂市场正在为国内外领先企业营造一个盈利的商业环境。为了支持政府的举措以及让更多公众能够获得救命治疗的努力,该领域正在实现产品覆盖面的广泛拓展。例如,2024年8月,美国卫生与公众服务部根据《降低通货膨胀法案》(IRA) 的条款,为ELIQUIS(阿哌沙班)设定了最高公平价格(MFP)。升级后的支付方定价机制,为30天的ELIQUIS用药分配了231.0美元的最高公平价格。这项政府举措还展示了其强有力的报销政策,支持该药物的广泛应用。

由于心力衰竭(HF)发病率不断上升,加拿大对抗凝剂市场的需求日益增长。全国范围内的此类事件需要持续供应血液稀释剂,这为全球领先企业构建了可靠的分销渠道。此外,2022年5月,加拿大卫生部投资500万美元建立了覆盖全加拿大的心力衰竭研究网络,为该领域带来了创新。因此,各公司正在为提高此类产品的可及性做出显著贡献。

亚太市场统计数据

亚太地区有望在预测期内实现抗凝药物市场的最快增长。该地区的增长主要由两大因素推动:心血管疾病死亡率的上升和药物研发的进步。尤其值得一提的是,学术界为改善疗效、应对奥美拉唑危机所做出的努力,正鼓励更多医护人员开具此类药物处方,并鼓励药物开发商为该领域带来创新。例如,2025年1月,Glenmark Pharmaceuticals推出了一种仿制的抗凝注射乳剂——植物萘醌,采用10毫克/毫升单剂量小瓶包装。

印度正逐渐成为创新者提升抗凝药物市场供应的重要枢纽。各本土制药公司正致力于通过开发新的仿制药和口服替代品来丰富现有产品线。例如,2024年8月,Alembic Pharmaceuticals 的110毫克达比加群酯胶囊获得美国食品药品监督管理局(FDA)的简化新药申请 (ANDA) 批准,标志着其商业化进程迈出了重要的一步。这款口服药物适用于治疗深静脉血栓 (DVT) 和肺栓塞 (PE),这些症状通常发生在髋关节置换术后。这一认可激励着其他制药巨头纷纷投资该领域。

中国是国际上抗凝剂市场最大的制造商和开发商之一。源自中国的相关必需品的全球贸易证明了这一点。OEC报告称,中国在肝素钠片(临床用于预防血栓)出口方面位居第一,2023年出口额为7.95亿美元。此外,全国范围内肺栓塞发病率的上升也推动了该领域的发展。例如,2021年,国家医院质量监测系统(HQMS)监测到中国5101家医院新发病例200112例,死亡病例14123例。发病率和死亡率分别为每10万人14.19例和每10万人1.00例。

抗凝剂市场主要参与者:

- 强生公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 百时美施贵宝公司

- 第一三共公司

- 拜耳公司

- 勃林格殷格翰有限公司

- 阿斯彭控股

- 葛兰素史克公司

- 辉瑞公司

- 赛诺菲公司

- 波托拉制药公司

- Cadrenal Therapeutics公司

- 罗氏控股公司

鉴于新冠疫情期间抗凝药物市场的突然增长,我们注意到主要参与者持续的研发活动。他们正努力提高仿制药的可及性,以确保公众能够获得相关疾病的最佳治疗。此外,他们的创新也致力于为年轻居民提供有效的解决方案。例如,2021年12月,杨森制药公司获得美国食品药品监督管理局(FDA)批准,可销售其口服VTE预防和治疗方案XARELTO(利伐沙班),适用于新生儿和18岁以下儿童。同样,2021年6月,勃林格殷格翰公司也获得了FDA批准,可用于治疗3个月至12岁的VTE患者。这些主要参与者包括:

最新发展

- 2024年8月, Cadrenal Therapeutics公司宣布开发新一代维生素K拮抗剂(VKA)——替卡法林(tecarfarin),用于预防植入式心脏装置或心血管疾病(CVD)患者血液凝固。该口服可逆性血液稀释剂已送交临床试验,以评估其用于终身抗凝(AC)的疗效。

- 2024年2月,罗氏推出了三项针对口服Xa因子抑制剂的新型凝血检测:阿哌沙班、依度沙班和利伐沙班。这项评估旨在帮助临床医生在已获得CE标志认证的国家/地区开具直接口服抗凝剂处方时做出明智的决策。

- Report ID: 7409

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。