制造业人工智能市场展望:

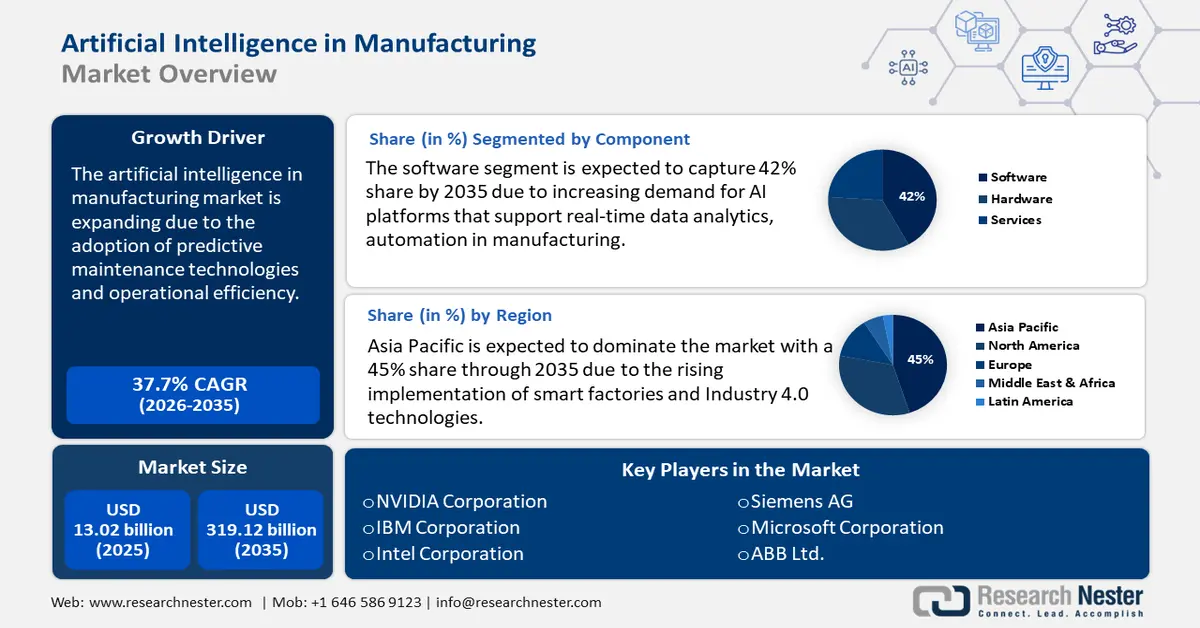

2025年,制造业人工智能市场规模超过130.2亿美元,预计到2035年将超过3191.2亿美元,预测期内(即2026年至2035年)的复合年增长率将超过37.7%。2026年,制造业人工智能产业规模估计为174.4亿美元。

人工智能 (AI) 与制造业供应链的融合正在重塑全球贸易格局。美国和中国引领着人工智能制造业供应链,进口大量电子元件、专用硬件和包括稀土金属在内的必需原材料,这些原材料主要来自东南亚、非洲和拉丁美洲等地区。根据美国人口普查局的数据,2023 年美国电子元件进口额超过 3300 亿美元,凸显了全球贸易在人工智能行业的重要性。此外,美国国际贸易委员会 (USITC) 注意到,对人工智能系统生产至关重要的工业机械和自动化设备贸易持续增长,2022 年美国出口额达到 647 亿美元。如此可观的贸易额反映了各国在人工智能制造业领域日益增长的相互依赖性,并强调了高效的供应链运营对维持生产周期的必要性。

人工智能在制造业的应用正在影响关键的经济指标,包括生产者价格指数 (PPI) 和消费者价格指数 (CPI)。在经济指标方面,PPI 和 CPI 都能为了解制造业的价格趋势提供宝贵的见解。根据美国劳工统计局的数据,2023 年工业机械的 PPI 同比增长 6.5%,表明在人工智能驱动的制造系统中,原材料和零部件投入的成本增加。此外,美国经济分析局 (BEA) 的报告指出,2023 年耐用品的 CPI 将上涨 3.1%,这表明人工智能领域的最终产品(包括机器人和自动化工具)的成本将增加。此外,对技术创新的投资不断增加,这体现在联邦政府对人工智能研究的资助大幅增加。2023 年,美国国家科学基金会 (NSF) 为人工智能相关计划拨款超过 15 亿美元,强调人工智能在当代制造实践中的战略意义。这些经济指标表明,市场环境复杂多变,其中人工智能系统的制造成本和全球材料贸易都对市场动态产生重要影响。

关键 制造业中的人工智能 市场洞察摘要:

区域亮点:

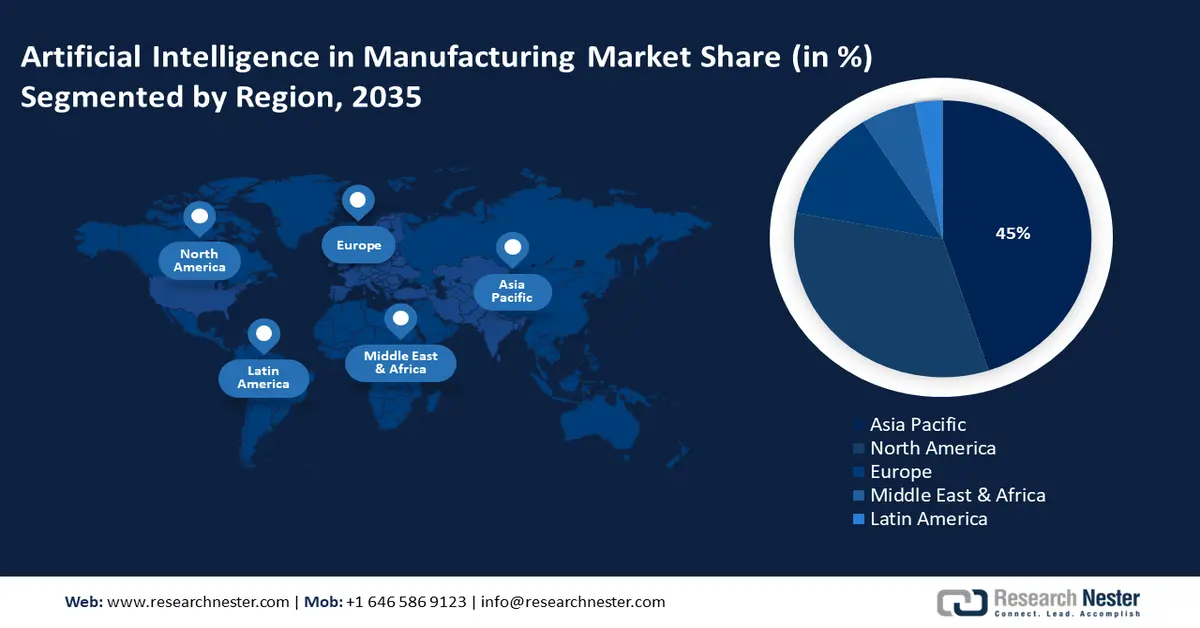

- 到 2035 年,亚太地区制造业人工智能市场将占据超过 45% 的份额,这得益于智能工厂和工业 4.0 技术的不断应用。

- 到 2035 年,北美市场将占据相当大的份额,这得益于对弹性自动化供应链、人工智能驱动的机器人技术的需求以及监管机构对能源效率的重视。

细分市场洞察:

- 预计到 2035 年,制造业人工智能市场中的机器学习细分市场将占据 46% 的份额,这得益于其分析复杂数据和实现预测性决策的能力。

- 预计到 2035 年,制造业人工智能市场中的软件细分市场将占据 42% 的份额,这得益于对支持实时数据分析的人工智能平台的需求不断增长。

关键增长趋势:

- 预测性维护技术的采用和运营效率

- 技术进步和人工智能集成

主要挑战:

- 预测性维护技术的采用和运营效率

- 技术进步和人工智能集成

主要参与者:Nvidia 公司、IBM 公司、英特尔公司、微软公司、通用电气 (GE)、西门子股份公司、ABB 有限公司、施耐德电气、KUKA 股份公司、三星电子、Civalue、塔塔咨询服务公司 (TCS)。

全球 制造业中的人工智能 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 130.2亿美元

- 2026年市场规模: 174.4亿美元

- 预计市场规模:到 2035 年将达到 3191.2 亿美元

- 增长预测:复合年增长率37.7%(2026-2035年)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 45%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、韩国

- 新兴国家:中国、印度、日本、韩国、泰国

Last updated on : 9 September, 2025

制造业人工智能市场的增长动力和挑战:

增长动力

- 预测性维护技术的采用和运营效率:预测性维护技术的使用正在推动人工智能在制造业的应用。美国国家标准与技术研究院 (NIST) 的一份报告指出,人工智能驱动的预测性维护使制造商能够实时观察设备状况、预测故障并优化维护程序。这种方法可以最大限度地减少停机时间,降低维护费用,同时延长设备使用寿命。例如,通用电气航空已成功利用人工智能和机器学习进行预测性维护,使维护费用降低了 25%,发动机正常运行时间提高了 20%。

- 技术进步与人工智能融合:机器学习、自然语言处理和计算机视觉等人工智能技术正逐步融入制造系统,以促进质量管理、生产调度和流程自动化领域的创新。麦肯锡2022年4月的一份报告指出,在制造业中使用机器学习可以提高10%至30%的效率。这些创新对于减少浪费、提高产品质量和提升产量至关重要。这些应用提高了缺陷识别能力,并将生产成本降低了12%至15%。

制造业人工智能领域的主要技术创新

人工智能与制造业的融合正在改变行业的运作方式,提升关键流程的效率和精度。预测性维护可以持续监控设备。人工智能增强型机器人和自动化技术,尤其是协作机器人,正在促进劳动密集型活动的开展,同时提高准确性。在质量控制领域,计算机视觉等人工智能技术能够及早发现缺陷,增强输出一致性,正如半导体公司利用 SAP 解决方案所展现的那样。人工智能还通过实现更智能的库存管理和需求预测,彻底改变了供应链,帮助电子公司最大限度地减少库存短缺和过剩。这些发展不仅改善了当前的运营,也改变了全球制造业的战略轨迹。

技术 | 行业 | 影响 | 公司 |

预测性维护 | 航空航天、制造业 | 维护成本降低23% | 通用电气航空 |

机器人流程自动化(RPA) | 汽车、电子 | 65.4% 的人工智能应用于装配线 | 特斯拉 |

供应链优化 | 零售、制造业 | 人工智能物流复合年增长率为23.8% | 亚马逊 |

计算机视觉 | 电子、汽车 | 缺陷减少28% | 丰田 |

生成设计 | 汽车、航空航天 | 节省15–20%的材料成本 | 宝马 |

挑战

- 初始成本高昂,投资回报率 (ROI) 不确定:实施人工智能技术需要在基础设施、技术工人和系统集成方面投入巨额前期成本。这些成本对众多中小型制造商的采用构成了挑战。此外,人工智能项目的投资回报率 (ROI) 并非总是确定的,这导致企业不愿在没有明确财务依据的情况下投入资源。国际贸易管理局 (ITA) 的一份报告显示,超过 40% 的制造商认为预算限制是采用智能制造技术的主要障碍。

- 数据质量和集成方面的挑战:人工智能系统高度依赖大量精确且一致的数据。然而,在制造业中,数据通常孤立于遗留系统中,格式各异,或质量低下。这给人工智能训练及其有效性带来了巨大挑战。根据美国国家标准与技术研究院 (NIST) 的数据,数据质量不足和缺乏互操作性是阻碍美国制造业实施人工智能的主要技术挑战之一。

制造业人工智能市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

37.7% |

|

基准年市场规模(2025年) |

130.2亿美元 |

|

预测年度市场规模(2035年) |

3191.2亿美元 |

|

区域范围 |

|

制造业人工智能市场细分:

组件段分析

由于对支持实时数据分析和制造业自动化的人工智能平台的需求不断增长,预计到2035年,制造业人工智能软件市场将占据42%的市场份额。越来越多的制造商选择这些解决方案来优化工作流程并提升决策能力。此外,基于云的人工智能解决方案的兴起使得实施更具可扩展性和经济性。此外,人工智能驱动的软件能够降低运营成本并提升设备性能,这正在加速其在各行各业的应用。西门子与微软于2024年2月达成的合作是制造业人工智能软件应用的一个重要案例。该联盟旨在打造人工智能“副驾驶”,帮助人类工人提高生产车间的生产力和安全性。

技术细分分析

预计到 2035 年,制造业人工智能市场中的机器学习 (ML) 领域将占据约 46% 的显著份额,这得益于其分析复杂数据和做出预测性决策的能力。机器学习算法的使用可以增强流程自动化,预测设备故障、检测缺陷,并有助于设备维护。随着各行各业向更先进的自动化制造迈进,人工智能应用中对机器学习的需求也日益增长。顶尖科技公司纷纷采用这种集成技术,使制造流程变得简单便捷。例如,2021 年 6 月,博世在其德累斯顿晶圆制造厂和南卡罗来纳州查尔斯顿工厂的全球制造业务中集成了机器学习。该公司在其内部人工智能系统中利用机器学习,以及早发现潜在故障并加快生产进度。

我们对全球市场的深入分析包括以下几个部分:

成分 |

|

技术 |

|

应用 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

制造业人工智能市场区域分析:

亚太市场洞察

由于智能工厂和工业 4.0 技术的不断应用,预计到 2035 年,亚太地区将占据 45% 的市场份额,占据市场主导地位。世界各国政府正在大力投资人工智能驱动的自动化,以提高生产力。因此,“数字印度”和“社会 5.0”等计划正在推动智能工厂技术的采用,这推动了人工智能融入供应链和生产流程。例如,2024 年,日立在东南亚推出了一个人工智能驱动的工业平台,旨在利用实时数据来增强工厂运营。从电子到汽车等众多制造业,都使用预测性维护和流程自动化来轻松工作。此外,人工智能和数据分析领域熟练专业人员数量的不断增加也进一步推动了这一增长。

中国制造业人工智能市场的发展源于其国家目标——成为智能制造领域的全球领导者,并得到了政府和私营部门的大力投资。“中国制造2025”计划强调了自动化、机器人技术和人工智能增强质量控制对提升国际竞争力的重要性。与其他国家相比,中国拥有无与伦比的海量数据集,这些数据集利用机器学习算法来检测缺陷并优化流程。百度和华为等国内主要科技公司正在与工厂合作,打造专为本地生产设计的专有人工智能模型。

由于高度自动化、半导体和消费电子产品的重视,韩国制造业的人工智能市场正在不断扩张。这一增长也得益于政府的“人工智能国家战略”,该战略致力于整合人工智能,以提高生产行业的精度并最大限度地减少停机时间。三星和LG等实力雄厚的中小企业的存在对创新和实施产生了积极影响。

北美市场洞察

预计北美将在2026年至2035年期间占据相当大的份额。由于对弹性自动化供应链的需求,北美市场正在不断扩张。先进的研发设施和风险投资渠道推动了人工智能驱动的机器人技术和数字孪生技术的发展。由于监管部门强调能源效率和可持续性,制造商被鼓励采用人工智能进行智能能源管理。

由于汽车、航空航天和电子行业对创新的需求不断增长,美国制造业的人工智能市场正在不断扩张。美国制造商正在采用人工智能技术来简化复杂的流程、提高准确性并避免人为错误。美国科技界鼓励初创企业与成熟企业建立合作伙伴关系,以促进技术进步。例如,2023年6月,洛克希德·马丁公司与Xaba合作,将人工智能驱动的认知机器人技术应用于机身制造,使机器人的精度提高了十倍,并提高了铝制测试板钻孔操作的效率。这降低了航空航天领域的生产成本。

在加拿大,随着国家优先发展可持续制造和绿色技术计划,制造业的人工智能市场正在迅速崛起。在政府对清洁技术项目的支持下,人工智能正被用于提高能源效率并减少工业过程中的浪费。此外,加拿大强大的学术研究基础设施也促进了人工智能驱动型创新的发展。最近的一项创新是Clearpath Robotics将于2024年10月推出Husky A300。这款专为农业和采矿作业打造的自主移动机器人可将物料搬运效率提高25%,展现了人工智能如何提升各个行业的运营效率。

制造业人工智能市场参与者:

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

制造业人工智能市场竞争异常激烈,Nvidia、IBM 和西门子等主要参与者在人工智能硬件、软件和工业自动化解决方案方面处于领先地位。关键的战略举措包括大力投资研发、打造人工智能集成产品线以及建立合作伙伴关系,以促进增长并满足全球范围内日益增长的智能制造和自动化需求。以下是制造业人工智能市场的一些领先企业:

公司名称 | 原产地 | 预计市场份额 |

英伟达公司 | 美国 | 22% |

IBM 公司 | 美国 | 16% |

英特尔公司 | 美国 | 13% |

微软公司 | 美国 | 11% |

通用电气(GE) | 美国 | 10% |

西门子股份公司 | 德国 | 9% |

ABB有限公司 | 瑞士 | 7% |

施耐德电气 | 法国 | 6% |

库卡股份公司 | 德国 | XX% |

三星电子 | 韩国 | XX% |

西维莱 | 澳大利亚 | XX% |

塔塔咨询服务公司(TCS) | 印度 | XX% |

以下是制造业人工智能市场中每家公司所涵盖的领域:

最新发展

- 2024年3月,小米在中国昌平启用了一座完全自动化的人工智能制造工厂。该工厂无需人工干预即可持续运行,每秒生产一部智能手机,并通过实时通信和专有人工智能系统不断优化其性能。

- 2024年3月, NVIDIA推出了一个用于研究6G的平台,为研究人员提供推动下一代无线技术发展所需的工具。该平台集成了AI技术,以支持云无线接入网络(RAN)技术,并通过将数万亿台设备连接到云基础设施来支持6G的发展。

- Report ID: 3767

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

制造业中的人工智能 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。